Fiin Group vừa công bố báo cáo ước tính kết quả kinh doanh quý III/2021 của 32 doanh nghiệp phi tài chính và 11 đơn vị ngành tài chính (bao gồm 9 ngân hàng) đang niêm yết trên HOSE, HNX và đăng ký giao dịch trên UPCoM, chiếm 34,1% vốn hóa toàn thị trường.

Kết quả cho thấy, lợi nhuận ước tính của 9 ngân hàng ước tính giảm 13,4% so với quý liền trước và đây là quý thứ 2 liên tiếp các ngân hàng ghi nhận lợi nhuận giảm. Theo Fiin Group, gia tăng trích lập dự phòng và cắt giảm lãi suất hỗ trợ khách hàng bị ảnh hưởng bởi COVID là hai nguyên nhân chính cho sự sụt giảm này.

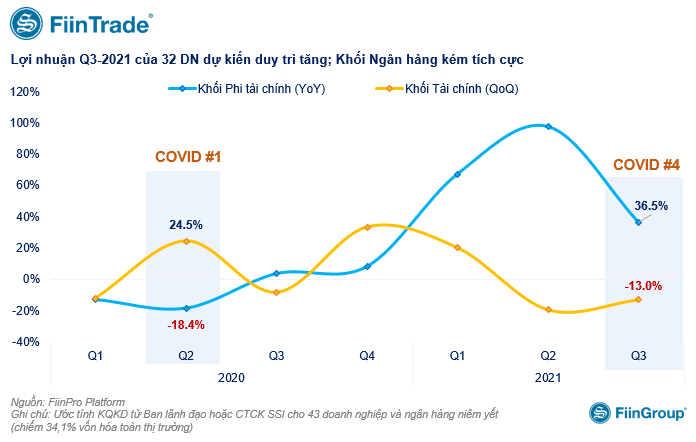

Nếu so với cùng kỳ, lợi nhuận các ngân hàng duy trì tăng (+10,8% YoY) nhưng tốc độ đã chậm lại trong 2 quý gần đây.

Vietcombank và VietinBank được cho là sẽ lội ngược dòng với mức tăng trưởng lợi nhuận lần lượt là 0,9% và 4,9% so với quý II, chủ yếu do nền so sánh thấp vì hai ngân hàng này đã tăng mạnh trích lập chi phí dự phòng rủi ro trong quý trước.

Trong khi đó, VIB được dự kiến có lợi nhuận giảm mạnh (gần 40% so với quý II) do các mảng kinh doanh chính (bao gồm cho vay mua nhà, ô tô và bancassurance) bị tác động tiêu cực bởi giãn cách xã hội tại nhiều tỉnh thành lớn.

Theo Fiin Group, giá cổ phiếu ngân hàng cũng đã phần nào phản ánh tình hình kinh doanh kém tích cực, với mức giảm 14,3% kể từ đầu tháng 7 sau khi đã tăng gần 50% trong nửa đầu năm 2021, đưa định giá dựa trên giá trị sổ sách (P/B) của khối ngân hàng về 2,08x từ mức đỉnh 2,65x đầu tháng 5. Tuy nhiên, đây vẫn là mức khá đắt so với lịch sử cũng như triển vọng lợi nhuận ngắn và trung hạn dưới áp lực trích lập chi phí dự phòng rủi ro theo các quy định hiện hành bao gồm Thông tư 14 cũng như thực tế tác động của COVID đến chất lượng tín dụng của người vay.

Còn với 32 doanh nghiệp phi tài chính đã có ước tính sơ bộ, Fiin Group cho rằng tăng trưởng lợi nhuận đến từ các doanh nghiệp hưởng lợi đà tăng giá hàng hóa và đứt gãy chuỗi cung ứng.

Cụ thể, lợi nhuận sau thuế quý III của 32 doanh nghiệp được dự báo có thể tăng gần 37% so với cùng kỳ. Đây là mức tăng trưởng tốt hơn kỳ vọng trong bối cảnh giãn cách xã hội tại nhiều tỉnh thành lớn kéo dài trong quý III. So với quý II trước đó, lãi sau thuế giảm hơn 13%.

Tăng trưởng so với cùng kỳ chủ yếu ghi nhận tại các nhóm ngành hưởng lợi. Như nhóm thép, phân bón, hóa chất tăng nhờ đà tăng giá hàng hóa, nhóm vận tải biển, thực phẩm nhờ đứt gãy chuỗi cung ứng và nhu cầu gia tăng do giãn cách tại khối công nghệ thông tin.

Ở chiều ngược lại, một số ngành dự kiến có lợi nhuận giảm mạnh do tiêu dùng trong nước sụt giảm vì ảnh hưởng của giãn cách xã hội, bao gồm Hàng cá nhân (PNJ), Bia (SAB), Cao su (HRC), Khí đốt (GAS) và Dược phẩm (IMP). Fiin Group cho rằng đây cũng là những nhóm ngành sẽ hồi phục mạnh mẽ sau khi các hoạt động kinh tế và giao thương được kích hoạt trở lại theo chiến lược "Sống chung với Covid-19"

Trên thị trường chứng khoán, diễn biến giá cổ phiếu trong nhiều tuần cũng phân hóa theo triển vọng lợi nhuận của từng nhóm ngành.

Phần lớn doanh nghiệp có triển vọng lợi nhuận tích cực trong quý III đều chứng kiến giá cổ phiếu tăng giá trong hơn một tháng qua. Nhờ dòng tiền sôi động, các cổ phiếu vốn hóa vừa và nhỏ (bao gồm TCD, DGC, DCM) tăng tốt hơn so với nhóm vốn hóa lớn "xe lu" như HPG, MSN, FPT. Xu hướng tăng giá này khiến định giá chung của nhóm nhóm cổ phiếu quy mô vừa và nhỏ, hiện đang ở mặt bằng khá cao so với mức trung bình ba năm.

Trong khi đó, kỳ vọng hồi phục đã giúp nhiều cổ phiếu thuộc nhóm có lợi nhuận quý III suy giảm bật tăng tốt trong các ngày gần đây. Nổi bật là GAS với lãi sau thuế quý III ước giảm 10% so với cùng kỳ, nhưng câu chuyện về giá khí đang tăng cao và nhu cầu khí cho sản xuất điện hồi phục trong quý IV đã giúp cổ phiếu GAS tăng 22,5% trong hai tuần qua.