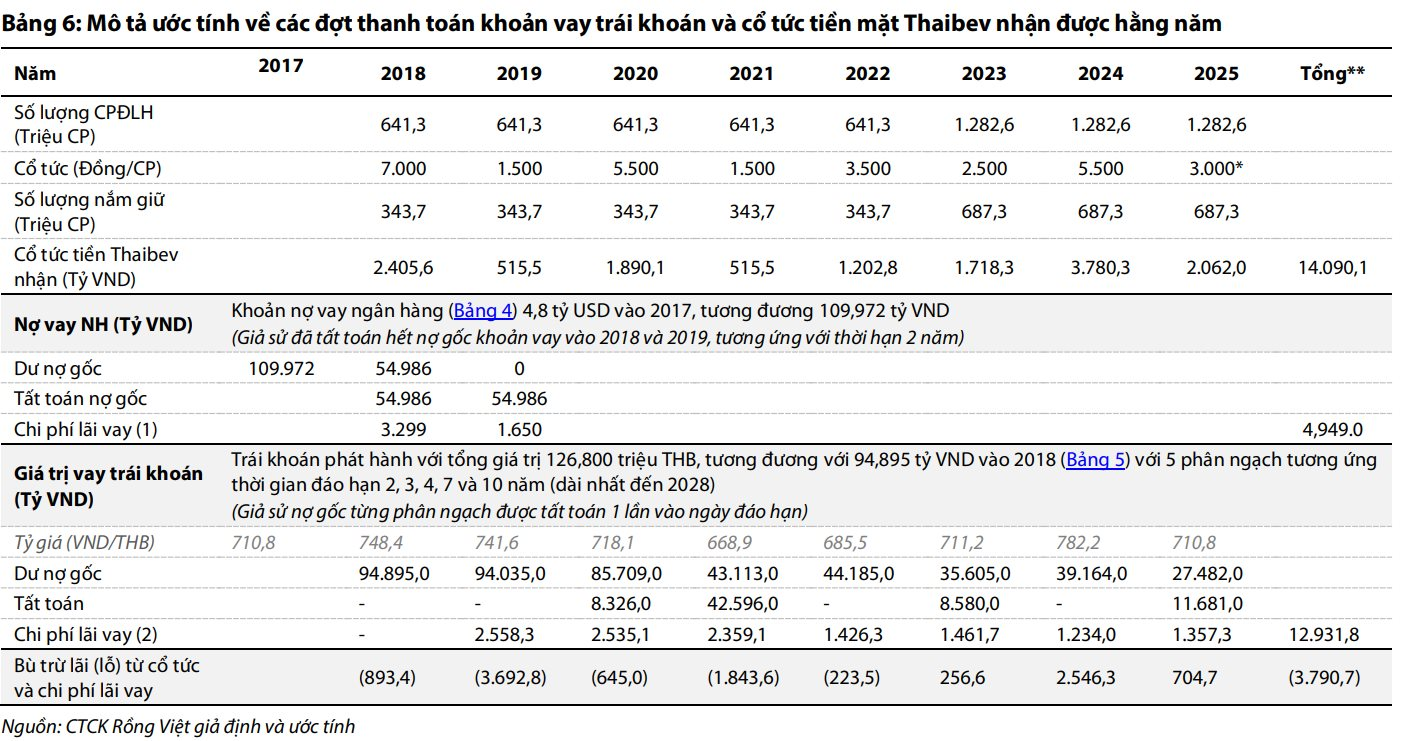

Từ khi ThaiBev của tỷ phú Thái Lan Charoen Sirivadhanabhakdi chi gần 5 tỷ USD để mua lại 53,6% cổ phần Sabeco năm 2017, doanh nghiệp này đã đều đặn nhận về hơn 14.000 tỷ đồng cổ tức. Tuy nhiên, con số này vẫn chưa đủ bù chi phí lãi vay cho khoản nợ tài trợ thương vụ M&A đình đám này.

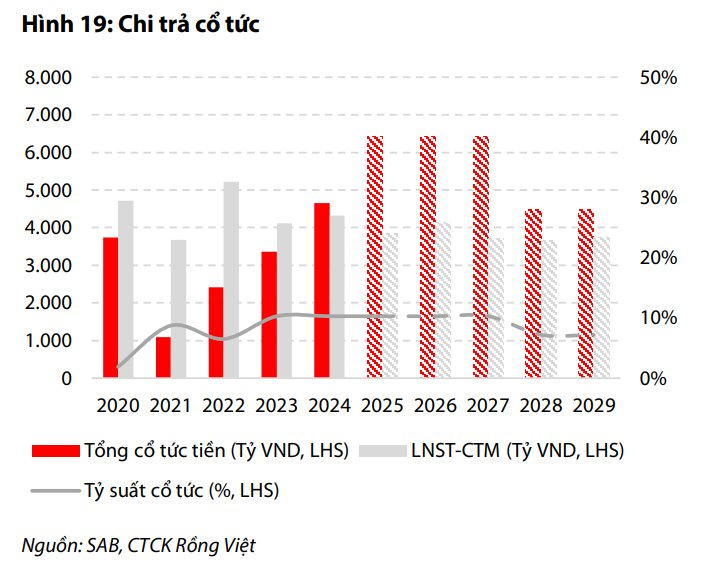

Sau thương vụ, Sabeco trở thành “con gà đẻ trứng vàng” của ThaiBev khi liên tục chia cổ tức tiền mặt từ 35% đến 50% mỗi năm.

Năm 2018 và 2022, Sabeco trả cổ tức tiền mặt 50%.

Các năm còn lại, mức chi trả duy trì 35%.

Năm 2024, doanh nghiệp tiếp tục trả cổ tức 50%, sau khi phát hành cổ phiếu thưởng 1:1 để tăng vốn điều lệ.

Theo Công ty Chứng khoán Rồng Việt (VDSC), chính gánh nặng trả nợ là lý do khiến Sabeco phải duy trì cổ tức cao. ThaiBev hiện vẫn còn khoản vay khoảng 4,8 tỷ USD, lãi suất trung bình 2,4 - 3%/năm, dùng để tài trợ thương vụ mua Sabeco.

Ban đầu, ThaiBev vay ngắn hạn 2 năm cho thương vụ này, sau đó tái cấu trúc nợ bằng trái phiếu kỳ hạn 2-10 năm, lãi suất từ 1,76 - 3,6%. Tổng chi phí lãi vay ước tính đến năm 2025 là 17.881 tỷ đồng, cao hơn 3.791 tỷ đồng so với tổng cổ tức mà ThaiBev nhận được từ Sabeco (14.090 tỷ đồng).

VDSC nhận định, từ nay đến 2028, áp lực trả nợ gốc và lãi vay vẫn là động lực chính buộc Sabeco tiếp tục chia cổ tức cao. Bởi ThaiBev cần dòng tiền cổ tức để bù đắp chi phí tài chính và duy trì khả năng thanh toán nợ.

Báo cáo của VDSC cũng cảnh báo việc trả cổ tức cao liên tục khiến quy mô tài sản của Sabeco có xu hướng giảm, với CAGR -7,2%/năm trong giai đoạn 2024-2029. Điều này khiến vòng quay tài sản tăng, nhưng cũng cho thấy doanh nghiệp không còn đầu tư mở rộng đáng kể.

Sau 8 năm về tay ThaiBev, Sabeco vẫn giữ vị thế “viên ngọc quý” trong danh mục đầu tư của tỷ phú Thái. Tuy nhiên, mức cổ tức cao hiện nay không hẳn là tín hiệu tích cực, nó phản ánh áp lực trả nợ của công ty mẹ hơn là chiến lược tăng trưởng bền vững.

Nói cách khác, ThaiBev vẫn đang “vắt kiệt” Sabeco để trả giá cho thương vụ M&A tỷ USD từng gây chấn động Đông Nam Á.