Từ 41 ounce vào thời kỳ đỉnh cao của bong bóng dot-com xuống còn 6 ounce năm 2011, rồi trở lại 19 ounce năm 2021, và hiện tại ở mức 13 ounce khi giá vàng và thị trường chứng khoán cùng đạt mức cao kỷ lục, tỷ lệ định giá toàn bộ thị trường chứng khoán Mỹ bằng loại tiền tệ duy nhất mà không ngân hàng trung ương nào có thể in thêm đang kể một câu chuyện cụ thể và nhất quán trong lịch sử về những gì sẽ xảy ra tiếp theo.

Có một tỷ lệ loại bỏ mọi sự bóp méo tiền tệ, mọi quy ước kế toán và mọi sự can thiệp của ngân hàng trung ương khỏi việc định giá cổ phiếu Mỹ. Tỷ lệ này không yêu cầu mô hình lợi nhuận, không giả định tỷ lệ chiết khấu và không dự báo kinh tế vĩ mô. Nó chia chỉ số Dow Jones Industrial Average cho giá một ounce vàng, và nó đã cho thấy cùng một kết quả trong suốt một trăm năm qua.

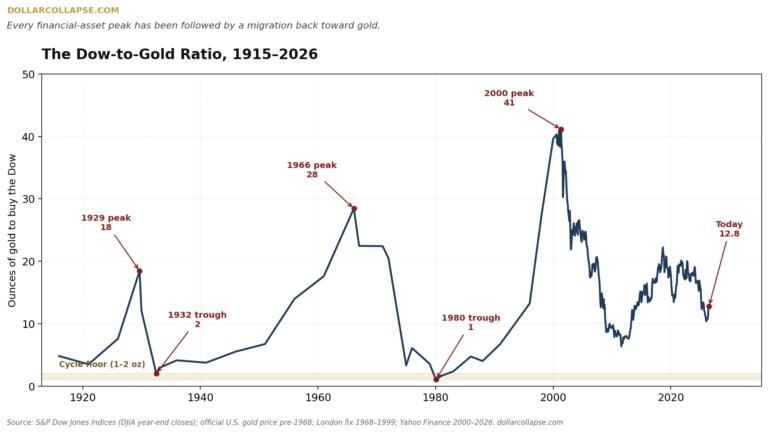

Tỷ lệ Dow Jones trên vàng hiện ở mức xấp xỉ 13. Cần khoảng 13 ounce vàng để mua toàn bộ chỉ số Dow Jones Industrial Average. Con số này định vị thời điểm hiện tại trong chu kỳ kéo dài cả thế kỷ giữa giấy tờ và kim loại, giữa niềm tin đặt vào những lời hứa của các tổ chức và sự an toàn của tài sản hữu hình không phụ thuộc vào bất kỳ đối tác nào. Hiểu được vị trí của con số 13 trong phạm vi lịch sử và hướng đi của tỷ lệ này đối với việc xây dựng danh mục đầu tư dài hạn là một trong những bài tập quan trọng nhưng ít được thảo luận nhất trong phân tích đầu tư.

Sức mạnh phân tích của tỷ lệ này bắt nguồn từ cái mà nó sử dụng làm mẫu số. Trái phiếu chỉ trả lãi nếu tổ chức phát hành vẫn còn khả năng thanh toán. Đồng đô la chỉ giữ được giá trị nếu những người kiểm soát việc phát hành nó kiềm chế. Vàng thì không làm được cả hai điều đó. Nó không hứa hẹn dòng tiền trong tương lai, và nó không phụ thuộc vào kỷ luật của các tổ chức. Một ounce vàng vẫn có giá trị như một ounce vàng bất kể đối tác có giữ lời hứa hay không. Điều này làm cho vàng trở thành một mẫu số trung thực để đo lường các khoản yêu cầu trên giấy tờ cấu thành quyền sở hữu vốn chủ sở hữu trong một hệ thống tiền tệ pháp định.

Dữ liệu trong suốt một thế kỷ qua về tỷ lệ này kể một câu chuyện với kết luận cụ thể và nhất quán: mọi đỉnh điểm của thị trường giấy tờ đều được định giá lại bằng vàng. Mỗi đỉnh điểm đánh dấu thời điểm thị trường tin tưởng vào những lời hứa hơn là những thứ thực sự đứng sau chúng. Và mỗi đỉnh điểm đều kéo theo một làn sóng chuyển dịch dài ngày trở lại kim loại, kéo dài nhiều năm chứ không phải vài tháng.

Những thăng trầm của một thế kỷ

Tỷ lệ này trong lịch sử tạo nên khuôn khổ để diễn giải chỉ số hiện tại. Vào thời kỳ đỉnh điểm của cơn sốt giấy tờ, tỷ lệ này đã đạt mức cao phi thường: 18 ounce để mua chỉ số Dow Jones năm 1929, 28 ounce năm 1966, 41 ounce vào thời điểm đỉnh cao của bong bóng dot-com năm 2000. Mỗi đỉnh điểm này đều trùng khớp với các giai đoạn mà các tổ chức tin tưởng tối đa vào các khoản đầu tư giấy tờ, tin tưởng tối đa rằng quyền sở hữu cổ phần đối với sản lượng tương lai có giá trị hơn quyền sở hữu tài sản hữu hình hiện tại, và niềm tin tối đa vào hệ thống tiền tệ và tài chính hỗ trợ cho những lời hứa mà giấy tờ đại diện.

Sau mỗi đỉnh điểm không phải là một sự điều chỉnh ngắn hạn mà là một sự định giá lại kéo dài nhiều năm. Đỉnh điểm năm 1929 được theo sau bởi sự sụp đổ của thị trường chứng khoán trong thời kỳ Đại suy thoái và sức mua được duy trì của vàng, đẩy tỷ lệ này xuống khoảng 2 ounce vào năm 1932. Đỉnh điểm năm 1966 được theo sau bởi thời kỳ lạm phát đình trệ những năm 1970, khi thị trường chứng khoán không có nhiều biến động về giá trị thực trong khi giá vàng tăng từ 35 đô la lên 850 đô la một ounce, đẩy tỷ lệ này xuống khoảng 1 ounce vào năm 1980. Đỉnh điểm năm 2000 ở mức 41 được theo sau bởi sự dịch chuyển kéo dài một thập kỷ, đẩy tỷ lệ này xuống khoảng 6 vào năm 2011, khi thị trường tăng giá dài hạn của vàng trong giai đoạn đó vượt trội hơn hẳn so với lợi nhuận của thị trường chứng khoán.

Các mức đáy này đều có đặc điểm nhất quán. Mức đáy năm 1932 ở mức 2 ounce và mức đáy năm 1980 gần 1 ounce đều xảy ra vào thời điểm các tổ chức mất lòng tin cao độ nhất, khi mức đáy lịch sử giữa 1 và 2 ounce đại diện cho mức mà tài sản hữu hình và các khoản yêu cầu trên giấy tờ gần như ở trạng thái cân bằng lịch sử. Ở những mức đáy này, thị trường đã phản ánh nỗi sợ hãi và sự hoài nghi cụ thể về những lời hứa của các tổ chức do hiệu suất kém của thị trường chứng khoán trong những năm trước đó tạo ra.

Lòng tham đã định giá đỉnh điểm. Nỗi sợ hãi và sự ổn định tiền tệ đã định giá đáy điểm.

Đường cong ngoằn ngoèo sau năm 2000 và vị trí hiện tại của nó

Diễn biến của tỷ lệ Dow Jones/vàng sau năm 2000 phức tạp hơn bất kỳ chu kỳ nào trước đó, và sự phức tạp này rất quan trọng về mặt phân tích vì nó phản ánh các biện pháp can thiệp chính sách tiền tệ chưa từng có tiền lệ đã làm gián đoạn quá trình định giá lại thông thường.

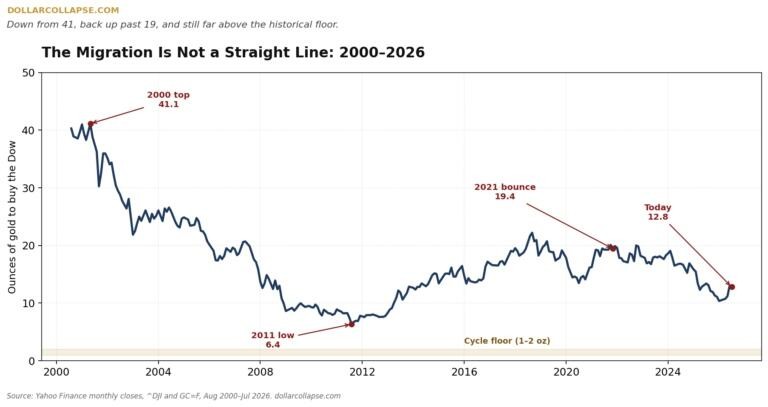

Đỉnh điểm năm 2000 ở mức 41 đã được theo sau bởi sự chuyển động theo hướng dự kiến: tỷ lệ này giảm xuống khoảng 6 vào năm 2011 khi thị trường vàng tăng giá từ 250 đô la lên 1.900 đô la mỗi ounce trong khi thị trường chứng khoán chật vật phục hồi sau hai đợt thị trường giảm giá lớn. Mức 6 ở đáy năm 2011, cao hơn nhiều so với mức sàn lịch sử từ 1-2 ounce, cho thấy quá trình định giá lại chưa hoàn tất khi thị trường vàng tăng giá dài hạn đầu tiên đạt đỉnh.

Điều xảy ra sau đó thực sự là một điều mới lạ: "đợt tăng giá tất cả mọi thứ" từ năm 2011 đến 2021, được xây dựng trên nền tảng lãi suất bằng 0 và ba vòng nới lỏng định lượng của Cục Dự trữ Liên bang, đã tạo ra một thập kỷ chứng khoán vượt trội hơn vàng, đẩy tỷ lệ này trở lại trên 19 vào năm 2021. Sự đảo ngược xu hướng định giá lại sau năm 2000 này chính là sản phẩm của môi trường chính sách tiền tệ đặc thù, lãi suất thực âm, sự mở rộng bảng cân đối kế toán khổng lồ và lạm phát giá tài sản thông qua hiệu ứng giàu có, mà phản ứng sau khủng hoảng năm 2008 đã tạo ra. Tỷ lệ này không giảm xuống mức thấp nhất trong lịch sử vì phản ứng chính sách đã ngăn chặn sự định giá lại hoàn toàn mà các chu kỳ trước đó đã hoàn thành nếu không có sự can thiệp.

Sự bùng nổ của thị trường chứng khoán năm 2026, được thúc đẩy bởi việc xây dựng cơ sở hạ tầng trí tuệ nhân tạo (AI) như đã được ghi nhận trong loạt bài này, đã đẩy tỷ lệ này trở lại mức xấp xỉ 13, với đặc điểm bất thường là cả tử số và mẫu số đều đồng thời ở mức cao kỷ lục hoặc gần mức cao kỷ lục: cổ phiếu ở gần mức kỷ lục trên 7.400 điểm trên chỉ số S&P 500, và vàng ở mức xấp xỉ 4.400 đô la, mức thể hiện sự ổn định sau đợt điều chỉnh tháng Giêng, gần mức cao kỷ lục. Khi cả chỉ số chứng khoán và vàng đều ở gần mức cao kỷ lục và tỷ lệ ở mức 13, thông điệp là đợt tăng trưởng của thị trường chứng khoán giai đoạn 2021-2026 đã tái khẳng định xu hướng ưu tiên giấy tờ hơn kim loại mà giai đoạn 2000-2011 lẽ ra đã phải giải quyết.

Vì sao xu hướng dài hạn vẫn cho thấy xu hướng giảm?

Bất chấp sự gián đoạn từ năm 2011 đến năm 2021 và chỉ số 13 hiện tại, luận điểm phân tích cho rằng xu hướng dài hạn của tỷ lệ Dow Jones/vàng vẫn tiếp tục giảm dựa trên các điều kiện cấu trúc quyết định mức độ ổn định của tỷ lệ này trong nhiều thập kỷ tới.

Tỷ lệ này trong thời gian dài được xác định bởi sự tương tác của hai yếu tố. Thứ nhất là tăng trưởng năng suất thực tế của nền kinh tế Mỹ và các công ty của nước này, yếu tố quyết định sự gia tăng thực sự về giá trị kinh tế của các khoản đầu tư chứng khoán. Thứ hai là chính sách tiền tệ và quỹ đạo tài khóa, yếu tố quyết định sức mua của đồng tiền định giá các khoản đầu tư chứng khoán đó. Khi tăng trưởng năng suất thực tế mạnh mẽ và chính sách tiền tệ được kiểm soát chặt chẽ, các khoản đầu tư chứng khoán trên giấy tờ sẽ giữ được giá trị tương đối so với vàng và tỷ lệ này có thể duy trì ở mức cao hoặc thậm chí tăng lên. Khi tăng trưởng năng suất thực tế khiêm tốn và chính sách tiền tệ mang tính mở rộng, sự mất giá của đồng tiền định giá sẽ làm giảm giá trị thực của tỷ lệ này ngay cả khi giá trị danh nghĩa của chứng khoán có vẻ ổn định.

Quỹ đạo tài chính được ghi nhận trong suốt loạt bài này, bao gồm khoản nợ khổng lồ 39 nghìn tỷ đô la, thâm hụt ngân sách hàng năm 2,5 nghìn tỷ đô la, chi phí lãi suất vượt quá chi tiêu quốc phòng, và tài liệu chính thức của IMF về sự thu hẹp của phần bù an toàn trái phiếu kho bạc, thể hiện điều kiện cấu trúc cụ thể mà phân tích tỷ lệ Dow Jones/Vàng xác định là môi trường làm suy giảm giá trị của mẫu số. Mỗi khoản thâm hụt mà Bộ Tài chính thực hiện và mỗi đô la mà Cục Dự trữ Liên bang tạo ra đều làm giảm giá trị thực của những lời hứa mà định giá cổ phiếu dựa trên đó, ngay cả khi biểu hiện danh nghĩa của những lời hứa đó có vẻ ổn định.

Thí nghiệm tiền tệ hiện tại, trong đó Cục Dự trữ Liên bang duy trì bảng cân đối kế toán ở mức 6,7 nghìn tỷ đô la và nguồn cung tiền đã tăng mạnh kể từ năm 2008, đồng thời vàng cũng đang tích lũy nhu cầu mang tính cấu trúc từ các nhà đầu tư đa dạng hóa dự trữ quốc gia - những người hiểu rõ động lực này - tạo ra các điều kiện để tỷ lệ này tiếp tục xu hướng giảm dài hạn ngay cả khi các can thiệp chính sách cụ thể tạo ra những gián đoạn kéo dài nhiều năm như đã được ghi nhận trong giai đoạn đảo chiều sau năm 2000.

Con đường không phải là một đường thẳng, như sự gia tăng tỷ lệ trong thập kỷ từ năm 2011 đến năm 2021 đã chứng minh. Nhưng hướng đi, từ 13 xuống mức thấp nhất trong lịch sử là 1-2 trong suốt chu kỳ dài hạn hiện tại, là kết luận phân tích được dữ liệu trong một trăm năm qua nhất quán ủng hộ.

Danh mục đầu tư 60/40 và vấn đề giữ lời hứa

Danh mục đầu tư truyền thống, với 60% cổ phiếu và 40% trái phiếu, dựa trên một tập hợp các cam kết cụ thể của các tổ chức, mà độ tin cậy của chúng là mối quan tâm chính trong phân tích tỷ lệ Dow Jones so với vàng. Cổ phiếu là các khoản yêu cầu đối với sản lượng tương lai của các công ty mà lợi nhuận phụ thuộc vào khả năng bền vững của người tiêu dùng và chính phủ trong việc thực hiện các nghĩa vụ thanh toán của họ. Trái phiếu là các khoản yêu cầu đối với các nhà phát hành, cả doanh nghiệp và chính phủ, những người phải duy trì khả năng thanh toán và phải thực hiện các nghĩa vụ sẽ được hoàn trả bằng một loại tiền tệ mà ngân hàng trung ương phát hành bắt buộc phải duy trì sức mua theo quy định chứ không phải do hạn chế vật lý.

Phân tích tỷ lệ Dow Jones so với vàng cho thấy cấu hình hiện tại của những cam kết này đặc biệt dễ bị tổn thương so với các tiêu chuẩn lịch sử. Quỹ đạo tài chính đã đẩy tỷ lệ nợ trên GDP lên trên 120%, các thử nghiệm chính sách tiền tệ đã tạo ra lãi suất thực âm trong phần lớn 15 năm qua, và tính dễ bị tổn thương cụ thể của việc phân bổ 40% trái phiếu trước động lực lạm phát và rủi ro tài chính được ghi nhận trong suốt loạt bài này, tất cả đều cho thấy các giả định của danh mục đầu tư 60/40 đang bị thử thách bởi chính những điều kiện mà phân tích tỷ lệ xác định là môi trường mà trái phiếu hoạt động kém hiệu quả hơn kim loại.

Lỗi cụ thể của danh mục đầu tư 60/40 trong môi trường tỷ lệ giảm không phải là sự sụp đổ của thị trường chứng khoán, mặc dù điều đó có thể góp phần. Đó là sự hoạt động kém hiệu quả đồng thời của cả hai loại tài sản xét về giá trị thực, được đo lường so với mẫu số vàng, vốn tăng lên khi giá trị giấy tờ giảm. Kinh nghiệm của danh mục 60/40 trong những năm 1970 là ví dụ điển hình: cả cổ phiếu và trái phiếu đều mang lại lợi nhuận thực không đáng kể trong suốt thập kỷ đó, trong khi sức mua của vàng tăng mạnh, dẫn đến sự sụt giảm nghiêm trọng trong tỷ lệ Dow Jones/Vàng, phản ánh sự suy giảm đồng thời của cả hai thành phần trong danh mục đầu tư truyền thống.

Khung đầu tư: Tỷ lệ này hàm ý gì đối với việc phân bổ vốn

Ý nghĩa thực tiễn về đầu tư của phân tích chỉ số Dow Jones so với giá vàng ở mức hiện tại là 13 đòi hỏi phải xác định rõ 13 nằm ở vị trí nào trong phạm vi lịch sử và hướng chuyển động nào từ đây sẽ tác động đến việc phân bổ tài sản.

Ở mức 13, tỷ lệ này thấp hơn đáng kể so với mức đỉnh của các thời kỳ hưng phấn trước đây, xác nhận rằng đã có sự điều chỉnh giá trị ở một mức độ nào đó so với mức cực đại 41 vào năm 2000. Nhưng nó vẫn cao hơn đáng kể so với mức đáy lịch sử từ 1-2 ounce, nơi các chu kỳ trước đây tìm thấy điểm cân bằng thực sự. Từ 13 xuống mức đáy lịch sử là 2 thể hiện sự suy giảm hơn nữa khoảng 85% trong tỷ lệ này, có thể đạt được thông qua bất kỳ sự kết hợp nào giữa việc giá cổ phiếu giảm, giá vàng tăng, hoặc kết quả có khả năng xảy ra nhất là sự kết hợp của cả hai yếu tố này diễn ra trong nhiều năm chứ không phải vài tháng.

Con đường cụ thể từ mức 13 xuống mức đáy lịch sử không nhất thiết phải dẫn đến sự sụp đổ thảm khốc của thị trường chứng khoán. Kinh nghiệm của những năm 1970 đã tạo ra sự suy giảm tỷ lệ từ 28 xuống 1 chủ yếu thông qua sự tăng giá phi thường của vàng chứ không phải do sự sụp đổ tương ứng của thị trường chứng khoán. Trên thực tế, giá trị danh nghĩa của cổ phiếu đã tăng trong một số năm của thập niên 1970, như phân tích trong cuốn "Playbook" năm 1978 đã ghi nhận, trong khi lợi nhuận thực tế lại âm nghiêm trọng. Lạm phát đẩy giá cổ phiếu danh nghĩa lên cao cũng chính là lạm phát đẩy giá vàng lên cao với tốc độ nhanh hơn, tạo ra sự suy giảm tỷ lệ thông qua sự tăng giá chênh lệch chứ không phải do thị trường chứng khoán giảm giá đơn thuần.

Trong bối cảnh hiện tại, con đường khả dĩ nhất để tỷ lệ này giảm từ 13 xuống mức thấp hơn là thông qua cùng một cơ chế: một giai đoạn mà sức mua của vàng tăng lên, được thúc đẩy bởi các động lực tài chính, đa dạng hóa dự trữ và chuyển đổi hệ thống tiền tệ được ghi nhận trong suốt loạt bài này, vượt trội hơn so với sự tăng giá trị danh nghĩa của cổ phiếu, vốn đang diễn ra trong môi trường lạm phát. Phân tích giảm phát do tiền lương làm phức tạp thêm kịch bản này bằng cách cho thấy rằng xung lực lạm phát có thể gần đạt đỉnh theo chu kỳ hơn là khởi đầu mang tính cấu trúc, nhưng các động lực cấu trúc tài chính và tiền tệ hoạt động trên một tầm nhìn dài hạn hơn so với mô hình tiền lương theo chu kỳ, và xu hướng của tỷ lệ này phản ánh yếu tố cấu trúc hơn là yếu tố chu kỳ.

Quan điểm của John Rubino rằng "mọi con đường đều dẫn đến rắc rối ở một mức độ nào đó" và kết luận là "nên sở hữu mọi thứ bảo vệ bạn bất kể bạn đi theo con đường nào" chính là triết lý đầu tư mà phân tích Dow-to-Gold hỗ trợ trực tiếp nhất. Con đường tiếp tục mở rộng tài chính và nới lỏng tiền tệ dẫn đến mất giá tiền tệ, bảo vệ kim loại. Con đường thu hẹp tài chính và thắt chặt tiền tệ thực sự dẫn đến giảm phát, gây hại cho cổ phiếu và lợi nhuận của chúng. Con đường tăng trưởng và năng suất, con đường xác nhận định giá hiện tại, là con đường mà tỷ lệ này có thể duy trì hoặc tăng nhẹ so với mức hiện tại, nhưng con đường này đòi hỏi luận điểm về năng suất của AI phải mang lại lợi ích theo một khung thời gian mà các nhà kinh tế của UBS ước tính ít nhất là hai năm nữa và đòi hỏi các rủi ro thực hiện phải được giải quyết một cách thuận lợi.

Đối với ba lộ trình này, hàm ý phân bổ vốn là cụ thể: tăng tỷ trọng đầu tư vào các tài sản có giá trị không phụ thuộc vào việc các tổ chức giữ lời hứa, giảm tỷ trọng đầu tư vào các tài sản có giá trị hoàn toàn phụ thuộc vào việc hệ thống duy trì uy tín của mình, và định vị cho sự dịch chuyển dài hạn liên tục của tỷ lệ Dow Jones/Vàng hướng tới trạng thái cân bằng lịch sử theo những cách thức vững chắc trước sự không chắc chắn về lộ trình và thời điểm cụ thể.

Sự kiên nhẫn của mẫu số

Điểm mấu chốt quan trọng nhất trong phân tích dựa trên chỉ số Dow Jones so với vàng không phải là tỷ lệ cụ thể hay dự báo xu hướng cụ thể. Mà chính là đặc điểm của tài sản ở mẫu số.

Giấy tờ thì thiếu kiên nhẫn. Thị trường chứng khoán điều chỉnh giá hàng ngày, phản ứng với các báo cáo lợi nhuận, tín hiệu chính sách tiền tệ, diễn biến địa chính trị và động lực thị trường. Giá trái phiếu biến động theo thông tin từ ngân hàng trung ương và số liệu lạm phát. Tử số của tỷ lệ Dow Jones/Vàng liên tục biến động, điều chỉnh theo mọi thông tin mới, mọi thông báo chính sách và mọi sự thay đổi trong câu chuyện mà hệ thống tài chính tạo ra.

Vàng là một loại tài sản kiên nhẫn. Nó không báo cáo lợi nhuận hàng quý. Nó không phản ứng với các thông báo của ngân hàng trung ương bằng những biến động giá ngắn hạn mà chỉ điều chỉnh trong vòng vài tuần. Nó không có bảng cân đối kế toán cần quản lý. Sức mua của nó trong thời gian rất dài phản ánh một biến số mà giá ngắn hạn không thể hiện: hiệu ứng tích lũy của các quyết định tiền tệ và tài chính được đưa ra bởi các tổ chức quản lý các khoản nợ trên giấy tờ mà nó được dùng để đo lường.

Sau 25 năm đảo chiều sau năm 2000, giấy tờ trở nên đắt đỏ và vàng cần kiên nhẫn. Tỷ lệ 13 không phải là tín hiệu định thời điểm thị trường cho lợi nhuận quý tới. Đó là bằng chứng của cả một thế kỷ về nơi giá trị cuối cùng ổn định khi những lời hứa vượt xa những gì được thực hiện, và là một tuyên bố rõ ràng về phía nào trong giao dịch giấy tờ so với kim loại còn nhiều tiềm năng hơn trong quá trình chuyển dịch này.

Mẫu số không hề đứng yên. Tỷ lệ này vẫn còn có thể giảm xuống rất nhiều.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866