Từ triết lý về nghĩa vụ đến cơ chế vỡ nợ, chu kỳ nợ công của các quốc gia tuân theo một mô hình đã lặp đi lặp lại trong nhiều thế kỷ qua các nền văn minh. Hoa Kỳ cũng không ngoại lệ. Theo mọi chỉ số có thể đo lường được, Hoa Kỳ đang nằm sâu trong vòng xoáy đó.

Có một nhận xét, được rút ra từ hàng thế kỷ quan hệ chủ nợ - con nợ trong các nền văn hóa khác nhau, nơi quyền lực được hiểu thông qua hình ảnh ẩn dụ về chiếc bàn hơn là bảng cân đối kế toán, đã nắm bắt được điều cốt yếu về tình trạng hiện tại của nền tài chính quốc gia Mỹ. Khi một người vay một khoản tiền nhỏ, anh ta ngủ không ngon giấc. Khi anh ta vay một khoản tiền lớn, chính người cho vay mới ngủ ngon giấc. Nỗi lo lắng về nghĩa vụ chuyển từ người vay sang người cho vay tỷ lệ nghịch với quy mô của khoản nợ, bởi vì ở quy mô đủ lớn, sự an toàn của người cho vay phụ thuộc vào việc người vay tiếp tục hoạt động, và người vay đã phát hiện ra, có lẽ là với chính sự ngạc nhiên của mình, rằng anh ta không còn là người chủ trì bữa tiệc mà chỉ là người tham dự.

Chính phủ Hoa Kỳ đã vay nợ rất nhiều. Họ vay để tiêu dùng chứ không phải để sản xuất, để tài trợ cho các cuộc phiêu lưu địa chính trị, những lời hứa xã hội mà các giả định tính toán đã lỗi thời, và các khoản thanh toán lãi suất cho các khoản vay trước đó hiện đang là khoản mục tăng trưởng nhanh nhất trong ngân sách liên bang. Nợ nần đã đến, theo cách diễn đạt nắm bắt được bản chất cốt lõi của nó, "tay không, ăn uống no say, và để lại hóa đơn cho các thế hệ tương lai". Vườn cây ăn quả chưa được trồng. Bữa tiệc đã được tổ chức. Và nhà bếp ngày càng mắc nợ.

Đây không phải là một nhận xét mang tính đảng phái. Đây là nhận xét của các nhà sử học về nợ công, những người đã ghi nhận cùng một chu kỳ, dưới những hình thức và loại tiền tệ khác nhau, xuyên suốt mọi nền văn minh lớn, đã kiểm chứng luận điểm rằng các nghĩa vụ vượt quá khả năng thực hiện có thể được duy trì vô thời hạn thông qua uy tín thể chế và sự thiếu vắng các lựa chọn thay thế hấp dẫn ngay lập tức.

Họ không thể. Hình thức của nghị quyết có thể khác nhau. Nhưng bản chất của nghị quyết thì không thay đổi.

Nền tảng triết học: Nợ nần như một mối quan hệ quyền lực

Khung phân tích bắt đầu bằng nhận định rằng "nợ nần hiếm khi trung lập" không phải là một lối diễn đạt hoa mỹ. Đó là cách diễn đạt ngắn gọn nhất về một thực tế cấu trúc mà thị trường nợ công đang dành rất nhiều nỗ lực để che giấu.

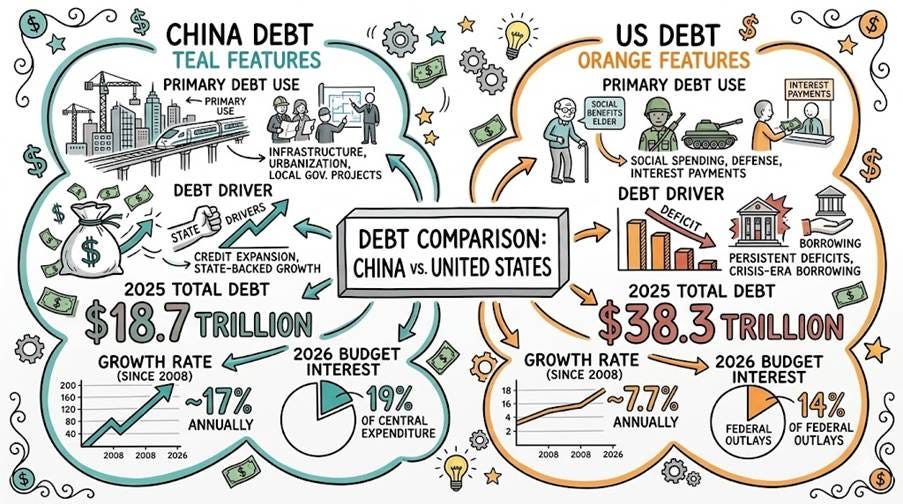

Nợ là một yêu cầu đối với những gì chưa được sản xuất. Mỗi đô la trong tổng số 39 nghìn tỷ đô la trái phiếu chính phủ của Mỹ đại diện cho một quyền lợi hợp pháp đối với một phần sản lượng tương lai của nền kinh tế Mỹ, được thực thi bởi quyền lực nhà nước và khuôn khổ thể chế tài chính toàn cầu. Khi khoản nợ đó có thể quản lý được so với năng lực sản xuất của nền kinh tế, yêu cầu này không gây ra vấn đề gì. Sản lượng tương lai đủ để đáp ứng các yêu cầu của chủ nợ đồng thời đáp ứng nhu cầu tiêu dùng và đầu tư hiện tại.

Khi nợ nần vượt quá khả năng thanh toán theo các điều khoản vẫn để lại dư địa thực sự cho chủ quyền quốc gia, mối quan hệ giữa người đi vay và người cho vay sẽ trải qua một sự chuyển đổi về chất. Các lựa chọn chính sách của người đi vay bắt đầu bị hạn chế không phải bởi sự cân nhắc dân chủ hay tính toán chiến lược mà bởi các yêu cầu của các chủ nợ, những người mà sự tham gia liên tục của họ vào việc tài trợ là thiết yếu cho hoạt động liên tục của người đi vay. Lãi suất phải được duy trì ở mức thu hút người mua trái phiếu kho bạc. Chính sách tiền tệ phải được điều chỉnh để tránh lạm phát làm xói mòn giá trị thực của các khoản nợ của chủ nợ đến mức khiến họ rút khỏi thị trường. Các điều chỉnh tài khóa phải được xây dựng theo cách duy trì niềm tin của chủ nợ ngay cả khi chúng mâu thuẫn với các ưu tiên chính trị trong nước.

Sự ràng buộc đối với chủ quyền này, không hoạt động thông qua sức mạnh quân sự mà thông qua "gánh nặng nhẹ nhàng, bền bỉ của nghĩa vụ", là điều kiện mà Cơ quan Giám sát Tài chính của IMF đã bắt đầu ghi nhận bằng ngôn ngữ thể chế chính thức của mình. Khi tổ chức ổn định tiền tệ hàng đầu thế giới cảnh báo rằng Mỹ "không có kế hoạch hợp nhất nợ nào trong tầm nhìn", rằng phí bảo hiểm an toàn đối với trái phiếu kho bạc đang bị thu hẹp, và rằng các động lực tự củng cố đang phát triển trên thị trường trái phiếu kho bạc, thì IMF đang mô tả, bằng ngôn ngữ cẩn trọng của giao tiếp thể chế đa phương, cùng một hiện tượng mà khuôn khổ triết học xác định là thời điểm "người đi vay phát hiện ra rằng mình không còn là chủ nhà của bữa tiệc nữa".

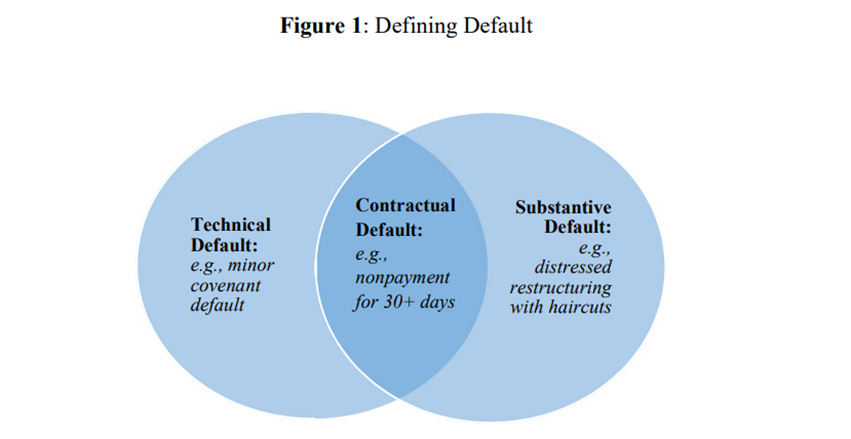

Phân loại các trường hợp mặc định: Một bữa tiệc của các kết quả

Các tài liệu về vỡ nợ quốc gia ghi nhận một loạt các cơ chế giải quyết có chung chức năng là điều chỉnh khoảng cách giữa những gì đã hứa và những gì có thể thực hiện được, trong khi lại khác biệt đáng kể về hậu quả chính trị và phân phối. Hiểu rõ hệ thống phân loại này là điều cần thiết đối với các nhà đầu tư khi đánh giá quỹ đạo tài chính của Hoa Kỳ, bởi vì cơ chế vỡ nợ cụ thể mà một quốc gia nợ nần quá mức sử dụng sẽ có những tác động rất khác nhau đối với các loại tài sản khác nhau và đối với việc bảo toàn các hình thức của cải khác nhau.

Hình thức công khai nhất, từ chối trả nợ thẳng thừng, là "hành động ồn ào nhất, giống như lật bàn và khiến các chủ nợ bỏ chạy". Đây cũng là trường hợp hiếm hoi đối với các quốc gia có chủ quyền lớn mà vị thế thể chế phụ thuộc vào việc tiếp tục tiếp cận thị trường. Về mặt kỹ thuật, Hoa Kỳ chưa bao giờ vỡ nợ theo nghĩa này, và chi phí chính trị và thể chế của việc đó sẽ vô cùng lớn. Về cơ bản, lựa chọn này không khả thi.

Việc tái cấu trúc được đàm phán, được mô tả là "hãy kéo dài thời gian, giảm bớt gánh nặng và gọi đây là sự khôn ngoan", phổ biến hơn ở các thị trường mới nổi nhưng chưa từng được các quốc gia phát hành tiền tệ dự trữ lớn áp dụng trong lịch sử. Chi phí chính trị của nó rất cao chính vì nó liên quan đến việc thừa nhận rõ ràng sự bất lực trong việc thực hiện các nghĩa vụ theo hợp đồng, một sự thừa nhận gây ra hậu quả tai hại đối với uy tín thể chế mà vị thế tiền tệ dự trữ phụ thuộc vào.

Cách tiếp cận có chọn lọc, ưu tiên một số chủ nợ trong khi "thuận tiện bỏ quên" những người khác, hoạt động thông qua cấu trúc ưu tiên của các nghĩa vụ. Những người thụ hưởng An sinh xã hội và Medicare trong nước, mà tổ chức chính trị và tầm quan trọng về bầu cử khiến các yêu cầu của họ không thể thương lượng về mặt chính trị, sẽ được ưu tiên hơn các chủ nợ nước ngoài trong bất kỳ kịch bản điều chỉnh tài chính thực tế nào. Đây là kiến trúc mặc định ngầm đã hiện hữu trong nền kinh tế chính trị của việc ra quyết định tài chính của Hoa Kỳ: nghĩa vụ trong nước được bảo vệ về mặt chính trị theo những cách khiến các yêu cầu của chủ nợ nước ngoài bị xếp hạng thấp hơn về mặt cấu trúc.

Những vi phạm kỹ thuật, "lỡ hạn chót ở đây, lách luật ở đó," được thể hiện trong bối cảnh Hoa Kỳ qua màn kịch trần nợ tái diễn, dẫn đến những đợt vỡ nợ kỹ thuật ngắn hạn khi tiến trình chính trị không thể nâng trần nợ trước các ngày thanh toán cụ thể. Những sự cố này đã được giải quyết đủ nhanh để tránh gây thiệt hại lâu dài cho thị trường, nhưng sự tái diễn của chúng cho thấy sự mong manh của cơ chế thể chế mà hệ thống chính trị sử dụng để quản lý các cam kết nợ của mình.

Cơ chế tinh vi nhất và phổ biến nhất trong lịch sử để giải quyết nợ công lớn là cơ chế cuối cùng: "trả nợ bằng tiền tệ đã bị giảm giá trị đến mức chủ nợ nhận được nhiều nhưng nắm giữ rất ít, nhờ vào lạm phát, mất giá và sự kìm hãm nhẹ nhàng của vốn." Việc phá giá tiền tệ như một hình thức vỡ nợ quốc gia là cơ chế bảo toàn hình thức danh nghĩa của nghĩa vụ, duy trì ảo tưởng về việc trả nợ đầy đủ trong khi thực tế mang lại ít hơn đáng kể. Đây là cơ chế phù hợp nhất với uy tín của các thể chế trong ngắn hạn và gây tổn hại nhất đến uy tín đó trong trung và dài hạn.

Quỹ đạo tài chính của Mỹ được mô tả xuyên suốt loạt bài phân tích này chỉ rõ cơ chế cuối cùng này là con đường giải quyết khả thi nhất. Việc Cục Dự trữ Liên bang không thể nâng lãi suất lên mức thực sự cân bằng lạm phát do hạn chế về chi phí lãi suất, việc nối lại mở rộng bảng cân đối kế toán thông qua mua trái phiếu quản lý dự trữ, và nền kinh tế chính trị đảm bảo thâm hụt ngân sách sẽ tiếp tục gia tăng chứ không giảm, tất cả đều mô tả một hệ thống sẽ giải quyết gánh nặng nợ thông qua sự suy giảm liên tục sức mua của đồng tiền chứ không phải thông qua vỡ nợ rõ ràng hoặc điều chỉnh tài chính thực sự.

Vở hài kịch không bao giờ rời khỏi sân khấu: Nhận diện hồi hiện tại của chu kỳ này.

Chu kỳ nợ với cấu trúc kịch tính – vay mượn, bùng nổ, suy thoái, cứu trợ – lặp đi lặp lại, chỉ khác mỗi trang phục – đang diễn ra với độ chính xác đáng kinh ngạc so với kịch bản lịch sử. Nhận biết được vở kịch đang ở hồi nào là nhiệm vụ phân tích trọng tâm đối với các nhà đầu tư khi muốn hiểu rõ những hệ quả của nó.

Giai đoạn vay nợ là phản ứng trước đại dịch năm 2020-2022, được đặc trưng bởi "tiền rẻ, sự lạc quan tràn lan, và mọi người đều trở thành những nhà tiên tri với những bảng tính đầy ắp các giả định táo bạo". Bảng cân đối kế toán của Cục Dự trữ Liên bang đã mở rộng thêm 4,5 nghìn tỷ đô la. Các khoản chuyển giao tài chính được triển khai ở quy mô thời chiến. Giá tài sản tăng vọt trên mọi lĩnh vực cùng một lúc, tạo ra Bong bóng Mọi thứ mà loạt bài này đã ghi nhận như là đặc điểm tài chính nổi bật của giai đoạn hiện tại.

Giai đoạn bùng nổ kéo dài suốt năm 2023 và 2024, được duy trì bởi việc giải phóng thanh khoản ngầm theo chương trình RRP được ghi nhận trong phân tích cơ chế tiền tệ, bơm khoảng 2,5 nghìn tỷ đô la thanh khoản dự trữ trở lại hệ thống tài chính ngay cả khi Cục Dự trữ Liên bang (Fed) công khai duy trì lập trường thắt chặt. Giai đoạn bùng nổ được đặc trưng bởi "giá tài sản tăng vọt, tín dụng dồi dào như rượu vang hảo hạng, và niềm tin đạt đến mức thường chỉ dành cho người trúng xổ số". Các chỉ số chứng khoán của Mỹ đạt mức cao kỷ lục. Giá trị bất động sản tại các thị trường lớn vượt qua mức đỉnh trước khi điều chỉnh. Chu kỳ đầu tư vào trí tuệ nhân tạo (AI) tạo ra sự hưng phấn, gợi nhớ đến tình trạng xây dựng quá mức mạng cáp quang giai đoạn 1998-2000, như nhận xét được trích dẫn từ cuộc khảo sát của các nhà kinh tế thuộc tờ Wall Street Journal.

Giai đoạn suy thoái đang đến gần, thời điểm diễn ra bị rút ngắn do cú sốc năng lượng từ cuộc chiến tranh Iran, mức độ nghiêm trọng được khuếch đại bởi sự giảm phát đồng thời của nhiều bong bóng tài sản, các kênh truyền dẫn của nó được ghi nhận trên khắp các chuỗi cung ứng hóa dầu, thị trường trái phiếu chính phủ, các cuộc khảo sát niềm tin người tiêu dùng và dữ liệu PMI – những chủ đề đã được phân tích trong loạt bài trước. Mô tả "lãi suất tăng, doanh thu không đạt kỳ vọng, và tất cả những rủi ro tạm thời đó bộc lộ bản chất lâu dài của chúng" phù hợp với môi trường kinh tế hiện tại một cách chính xác đáng ngạc nhiên.

Giai đoạn giải cứu là bước đi hợp lý tiếp theo, và hình thức của nó đã hiện hữu trong động thái chuyển hướng sang mua dự trữ quản lý của Cục Dự trữ Liên bang vào tháng 12 năm 2025. “Những khoản lỗ được phân bổ lại một cách lịch sự, được tái cấu trúc một cách lặng lẽ, hoặc được giảm nhẹ bằng lạm phát, cho phép mọi người gật đầu trang trọng và hứa sẽ có trách nhiệm hơn vào lần sau.” Lời hứa về trách nhiệm mang tính thể chế. Việc giảm lạm phát là cơ chế tiền tệ. Việc phân bổ lại từ người tiết kiệm sang người đi vay, từ tương lai sang hiện tại, từ những người nắm giữ các khoản nợ bằng đô la sang những người phát hành các khoản nợ đó, là hệ quả về mặt cấu trúc.

Nợ sản xuất so với nợ tiêu dùng: Vườn trái cây và bữa tiệc

Sự phân biệt giữa nợ phát sinh để xây dựng năng lực sản xuất và nợ phát sinh để tài trợ cho tiêu dùng hiện tại là một vấn đề lâu đời trong lý thuyết chủ nợ - con nợ và thực sự quan trọng để đánh giá quỹ đạo trung hạn của các nền kinh tế đang gánh nặng nợ.

Việc tích lũy nợ của Trung Quốc, bất kể mức độ hiện tại và những rủi ro liên quan đến lĩnh vực bất động sản và các công cụ tài chính của chính quyền địa phương, đều đi kèm với việc xây dựng cơ sở hạ tầng, năng lực sản xuất, năng lực công nghệ và kiến thức thể chế với tốc độ chưa từng có trong lịch sử kinh tế hiện đại. Khoản nợ này đã xây dựng nên các cảng biển, mạng lưới đường sắt cao tốc, nhà máy sản xuất tấm pin mặt trời, các cơ sở sản xuất chất bán dẫn và cơ sở hạ tầng vật chất và kỹ thuật số của một nền kinh tế đã tăng sản lượng sản xuất lên gấp mười lần trong suốt thời kỳ tích lũy nợ. Liệu các khoản đầu tư cụ thể có được phân bổ tối ưu hay không, liệu lợi nhuận có xứng đáng với vốn đã sử dụng hay không, liệu gánh nặng nợ có bền vững ở mức hiện tại hay không, tất cả đều là những câu hỏi chính đáng mà câu trả lời có thể không dễ chịu. Nhưng khoản nợ này ít nhất cũng có phần hiệu quả trong việc tài trợ cho sự mở rộng năng lực kinh tế thực tế.

Việc tích lũy nợ của Mỹ trong cùng kỳ đã mang tính chất tiêu hao đáng kể. Chi tiêu quân sự không làm tăng cường an ninh quốc gia, các chương trình phúc lợi xã hội với những lợi ích được mở rộng về mặt chính trị vượt quá các giả định về nhân khẩu học và tính toán bảo hiểm ban đầu, các khoản thanh toán lãi suất cho các khoản vay trước đó, và các gói cứu trợ ngành tài chính nhằm duy trì vị thế của các tổ chức mà không tạo ra năng lực sản xuất mới – đây là những điểm đến chính của các khoản vay đã đẩy nợ của Mỹ lên 124% GDP. Tiền đã được chi tiêu. Năng lực sản xuất để trả nợ đã không được mở rộng tương xứng.

Sự khác biệt này có ý nghĩa cụ thể và quan trọng đối với lộ trình giải quyết nợ. Một nền kinh tế vay nợ để xây dựng năng lực sản xuất, về nguyên tắc, có sản lượng tương lai cần thiết để trả nợ. Một nền kinh tế vay nợ để tiêu dùng đã không mở rộng cơ sở sản xuất để trả nợ. Nó đã làm giảm nguồn lực tương lai dành cho việc trả nợ bằng lượng sức mua tương lai đã được tiêu dùng. Phép tính lãi kép áp dụng cho nợ tiêu dùng là không mơ hồ về chiều hướng của nó.

Kiến trúc của sự kiểm soát: Khi thuế trở thành công cụ kiềm chế

Quá trình phát triển tài chính mà bản phân tích này theo dõi, từ thuế thông thường đến tài chính thâm hụt và "việc xây dựng chậm rãi các khuôn khổ kỹ thuật số được thiết kế không chỉ để quan sát mà còn để kiềm chế", mô tả một tiến trình có thể quan sát được trong môi trường chính sách hiện tại và mang những hàm ý cụ thể đối với sự lưu chuyển vốn và việc bảo toàn của cải trong suốt giai đoạn điều chỉnh tài chính sắp tới.

Quá trình này bắt đầu với những điều quen thuộc: thuế thu nhập, thuế lợi tức vốn, thuế thừa kế, cấu trúc tiêu chuẩn của việc thu ngân sách trong một nhà nước dân chủ hoạt động hiệu quả. Khi thâm hụt ngân sách gia tăng và chi phí trả nợ chiếm tỷ trọng ngày càng lớn trong tổng thu ngân sách, áp lực chính trị nhằm mở rộng cơ sở thu ngân sách ngày càng gia tăng, và việc tìm kiếm các nguồn thu bổ sung nhắm vào những tài sản trước đây nằm ngoài phạm vi đánh thuế.

Thuế tài sản, thuế đánh vào lợi nhuận vốn chưa thực hiện, thuế giao dịch đối với các công cụ tài chính, và việc mở rộng các yêu cầu báo cáo cho phép chính phủ giám sát toàn bộ phạm vi tài sản của người nộp thuế thay vì chỉ thu nhập được báo cáo theo các khuôn khổ hiện hành, tất cả đều thể hiện sự mở rộng cấu trúc thuế vào những lĩnh vực trước đây nằm ngoài tầm với của nó. Những đề xuất chính sách này không còn là lý thuyết trong bối cảnh hiện nay. Một số đã được đưa ra dưới dạng đề xuất lập pháp, một số khác đang được xem xét tích cực, và chính trị phân bổ trong việc giải quyết nợ khiến chúng có khả năng được thông qua khi ràng buộc tài chính ngày càng thắt chặt.

Phản ứng về mặt hành vi đối với sự mở rộng này là phản ứng hợp lý: "những người có điều kiện bắt đầu di chuyển, rời khỏi các tiểu bang có thuế cao, vượt biên giới, ra khỏi tầm với, gây ra một sự hoảng loạn âm thầm trong hệ thống." Tính di động của vốn trong thời đại kỹ thuật số lớn hơn đáng kể so với các cuộc khủng hoảng tài chính trước đây, nhưng khả năng giám sát và hạn chế sự di chuyển vốn của nhà nước cũng đã mở rộng đáng kể thông qua các sổ đăng ký quyền sở hữu thực tế, các thỏa thuận chia sẻ thông tin thuế quốc tế và sự phát triển của cơ sở hạ tầng thanh toán kỹ thuật số tạo ra các hồ sơ toàn diện về các giao dịch tài chính.

Sự leo thang của động thái này, "các quy định chặt chẽ hơn, thuế xuất cảnh và việc xây dựng chậm chạp các khuôn khổ kỹ thuật số," mô tả phản ứng của các hệ thống tài chính dưới áp lực trước sự dịch chuyển vốn mà chính việc mở rộng thuế của họ đã khuyến khích. Điểm cuối cùng, nơi "mục tiêu không còn là thu lợi từ sự thịnh vượng, mà là đảm bảo rằng sự thịnh vượng không còn nơi nào để đi," là một thái cực mà không một hệ thống chính trị dân chủ nào đạt được và sẽ phải đối mặt với sự kháng cự đáng kể từ các thể chế. Nhưng hướng đi, từ thuế như một cơ chế tài trợ đến thuế như một kiến trúc kiềm chế, có thể thấy rõ trong quỹ đạo của các đề xuất chính sách và sự phát triển quy định ở nhiều nền kinh tế lớn cùng một lúc.

Đối với chiến lược bảo toàn tài sản, tiến trình này cho thấy cần đa dạng hóa vị trí tài sản, hình thức tài sản và mối quan hệ thể chế trên nhiều khu vực pháp lý và nhiều loại tài sản khác nhau, trước khi cấu trúc kiềm chế đạt đến mức độ hoàn thiện khiến việc đa dạng hóa trở nên khó khăn hơn. Cơ hội để chủ động định vị là ở hiện tại, chứ không phải tương lai.

Trung Đông là trường hợp nghiên cứu điển hình hiện nay.

Việc phân tích này viện dẫn Trung Đông như một khu vực nơi "mầm mống nghĩa vụ đã được gieo rắc vượt quá mức cần thiết, và thử thách về sự cân bằng đang đến gần" cung cấp một ví dụ cụ thể về mặt địa lý cho khuôn khổ triết học kết nối lý thuyết nợ trừu tượng với thực tế địa chính trị hiện tại.

Các nền kinh tế chịu ảnh hưởng nặng nề nhất từ sự gián đoạn kinh tế do việc đóng cửa eo biển Hormuz gây ra, bao gồm các nước nhập khẩu năng lượng ở Nam và Đông Nam Á, các nền kinh tế phụ thuộc vào hàng hóa ở khu vực Nam bán cầu, và các quốc gia châu Âu đang phải đối mặt với chi phí năng lượng cao hơn, trong nhiều trường hợp cũng là những nền kinh tế dễ bị tổn thương nhất về nợ trước tác động của cú sốc năng lượng đến lãi suất và tăng trưởng. Những quốc gia vốn đã phải quản lý nợ ở mức cao so với GDP, với nhu cầu tái cấp vốn lên đến hàng nghìn tỷ đô la và thâm hụt ngân sách ngày càng trầm trọng do trợ cấp năng lượng được triển khai để giảm thiểu tác động của cú sốc giá dầu, đang phải đối mặt với sự hội tụ của nhiều áp lực tài chính cùng một lúc.

Cảnh báo của Fitch Ratings rằng chiến tranh làm gia tăng rủi ro tín dụng cho các thị trường mới nổi, đặc biệt là Ấn Độ và Philippines, được xác định là những quốc gia dễ bị tổn thương do hóa đơn nhập khẩu nhiên liệu hóa thạch vượt quá 3% GDP, phản ánh cơ chế cụ thể mà qua đó cú sốc năng lượng trở thành sự kiện tín dụng quốc gia trong bối cảnh tài chính mong manh. Giá dầu tăng cao làm tăng hóa đơn nhập khẩu, mở rộng thâm hụt tài khoản vãng lai, làm suy yếu tiền tệ, tăng chi phí trả nợ bằng đô la Mỹ, đòi hỏi phải vay thêm để tài trợ cho trợ cấp năng lượng và làm giảm không gian tài chính dành cho đầu tư sản xuất nhằm mở rộng cơ sở thuế. Chuỗi sự kiện này quen thuộc từ mọi cuộc khủng hoảng tài chính thị trường mới nổi trong thời hiện đại, và nó đang diễn ra đồng thời trên nhiều khu vực pháp lý với sức mạnh bất thường.

Quan điểm triết học rằng "khi nghĩa vụ vượt quá khả năng, chính hành động trả nợ trở thành một cuộc tranh đấu" là một mô tả chính xác về động lực tài chính đang diễn ra ở các nền kinh tế mới nổi dễ bị tổn thương nhất về nợ. Cuộc tranh đấu chưa gay gắt trong trường hợp của Hoa Kỳ, quốc gia có vị thế tiền tệ dự trữ và chiều sâu thể chế tạo ra một vùng đệm rộng lớn hơn nhiều. Nhưng hướng đi của các chỉ số, từ việc thu hẹp khoảng cách an toàn, chi phí lãi suất ngày càng tăng, đến mức nợ đáo hạn 10 nghìn tỷ đô la, và sự đa dạng hóa các chủ nợ nước ngoài được IMF ghi nhận, đều cùng một hướng.

Phản ứng của nhà đầu tư trước vở hài kịch không thể tránh khỏi

Tính chất hài hước của chu kỳ nợ, sự lặp đi lặp lại đều đặn của việc vay mượn, bùng nổ, suy thoái và cứu trợ với "chỉ có diễn viên thay đổi trang phục", cho thấy một khuôn khổ thực tiễn cho việc định vị nhà đầu tư, đó là việc đảm bảo cấu trúc danh mục đầu tư không phụ thuộc vào sự tiếp diễn của màn kịch hiện tại, chứ không phải dự đoán thời điểm cụ thể của kết cục.

Lịch sử giải quyết nợ công thông qua việc phá giá tiền tệ là tiền lệ trực tiếp nhất có thể áp dụng cho việc xây dựng danh mục đầu tư hiện nay. Những người nắm giữ các khoản nợ dài hạn, lãi suất cố định, được định giá bằng đô la Mỹ luôn là những người thua thiệt chính trong mọi trường hợp giải quyết nợ bằng lạm phát, bởi vì khoản thanh toán danh nghĩa mà họ nhận được đã bị giảm đi về mặt thực tế do lạm phát – cơ chế giải quyết nợ. Phân tích thị trường chứng khoán Mỹ giai đoạn 1966-1982, trong đó giá trị danh nghĩa của danh mục đầu tư được phục hồi trong khi sức mua thực tế giảm đi hai phần ba, là tiền lệ gần đây nhất có liên quan đến cơ chế này từ góc nhìn của nhà đầu tư.

Các vị thế đối trọng, những tài sản có giá trị được bảo toàn về mặt thực tế thông qua việc giải quyết nợ bằng lạm phát, là các tài sản hữu hình, kim loại tiền tệ, sản xuất hàng hóa và cơ sở hạ tầng kinh tế thực được ghi nhận trong suốt loạt bài này như những đối tượng hưởng lợi từ quá trình chuyển đổi hiện tại. Đây không phải là những khoản đầu cơ vào một kịch bản khủng hoảng cụ thể. Chúng là những vị thế cấu trúc trong các tài sản đã bảo toàn sức mua trong lịch sử thông qua cơ chế giải quyết cụ thể mà phân tích tài chính và tiền tệ xác định là con đường khả thi nhất.

Sự tinh tế cần thiết không nằm ở việc xác định những gì đã xảy ra trước đây, bởi vì mô hình đó khá rõ ràng, mà nằm ở việc chuẩn bị cho một quá trình diễn ra trong nhiều năm chứ không phải vài tuần, một quá trình tạo ra những gián đoạn và mâu thuẫn trung gian có thể làm lung lay niềm tin, và cuối cùng sẽ mang lại những kết quả mà khi nhìn lại, vừa có vẻ không thể tránh khỏi lại vừa đáng ngạc nhiên.

Vở hài kịch của vòng xoáy nợ nần không bao giờ rời khỏi sân khấu. Vở diễn hiện đang ở hồi kết, và cái kết cụ thể, về thời điểm chứ không phải cấu trúc tổng thể, vẫn còn thực sự không chắc chắn. Điều không chắc chắn là hóa đơn cho bữa tiệc sẽ được thanh toán, nhưng sẽ được thanh toán bằng số tiền ít ỏi, và những chủ nợ hiểu được điều này trước khi nó trở nên rõ ràng là những người đã chuẩn bị khi việc chuẩn bị vẫn còn khả thi.

Như các bậc thầy xưa đã nhận xét, người khôn ngoan hiểu rằng xung đột không nhất thiết chỉ nảy sinh từ vũ lực. Khi nghĩa vụ vượt trội hơn phương tiện, phạm vi tranh chấp đã được thiết lập. Vấn đề chỉ là người ta đứng về phía nào khi cuộc tranh chấp trở nên rõ ràng đối với mọi người.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866