Vàng từ lâu đã là nghịch lý đối với giới đầu tư. Nó không tạo ra cổ tức hay lãi suất, không mang lại giá trị sử dụng thực tiễn như bất động sản, và thậm chí giá đã tăng gấp đôi trong vài năm gần đây, khiến việc “bắt đáy” trở nên bất khả thi. Thế nhưng, bất chấp những hạn chế rõ ràng ấy, các yếu tố kinh tế vĩ mô cho thấy nhà đầu tư thận trọng, hướng tới sự đa dạng hóa, vẫn phân bổ một phần danh mục vào vàng – không phải để tìm kiếm lợi nhuận, mà để phòng hộ trước những rủi ro hệ thống ngày càng lớn.

Cơ sở tích sản vàng

Nghiên cứu của D.E. Shaw Investment Management cho thấy, khi tài sản toàn cầu mở rộng, tỷ trọng nắm giữ vàng cũng có xu hướng gia tăng tương ứng. Kể từ năm 1975, vàng thường chiếm từ 1,8% đến 7,3% tổng tài sản tài chính thanh khoản tại các thị trường phát triển. Đáng chú ý, đà tăng giá gần đây đã đẩy tỷ lệ này vượt ra ngoài khung lịch sử. Theo JPMorgan Chase, nguồn cung vàng khai thác mới chỉ tăng chưa tới 2% mỗi năm, đồng nghĩa phần lớn mức tăng giá trị của vàng đến từ chính sự tăng giá trên thị trường.

Trong dài hạn, mức tăng trưởng nguồn cung hạn chế này thường giúp vàng bám sát lợi suất của tín phiếu Kho bạc Mỹ, dù vẫn kém hiệu quả hơn so với danh mục đa dạng cổ phiếu và trái phiếu. Điểm then chốt là: vàng không phải công cụ tạo ra của cải, mà là “bộ giảm chấn” khi các tài sản truyền thống đối mặt cú sốc nghiêm trọng.

Lạm phát – đồng minh lịch sử của vàng

Vàng thể hiện sức mạnh rõ nét nhất khi tiền pháp định mất giá. Thập niên 1970 là minh chứng điển hình: vàng bứt phá mạnh mẽ trong khi chứng khoán và trái phiếu đều lao đao bởi lạm phát hai con số. Hiện nay, lạm phát Mỹ quanh mức 3% chưa phải là mối đe dọa lớn, và Cục Dự trữ Liên bang (Fed) kỳ vọng sẽ giảm tốc hơn nữa nhờ thị trường lao động hạ nhiệt – yếu tố có thể mở đường cho chu kỳ cắt giảm lãi suất.

Tuy nhiên, các động lực từng giúp duy trì lạm phát dưới ngưỡng 2% nay đang đảo chiều. Toàn cầu hóa – vốn mang đến nguồn hàng hóa giá rẻ – nhường chỗ cho bảo hộ thương mại, thuế quan và xu hướng “nội địa hóa” chuỗi cung ứng. Dòng nhập cư – từng bù đắp lực cản dân số già – đang suy yếu, trong khi tỷ lệ sinh rơi xuống mức thấp kỷ lục.

Những lực cản này chưa chắc đã đẩy lạm phát tăng vọt, bởi Fed vẫn có thể duy trì ổn định giá cả bằng cách nâng lãi suất thực để làm suy yếu nhu cầu. Nhưng lãi suất thực cao lại thường bất lợi cho vàng. Câu hỏi mấu chốt: liệu Fed có đủ độc lập để đưa ra quyết định khó khăn này?

Áp lực chính trị đang làm dấy lên rủi ro chưa từng có đối với tính độc lập của chính sách tiền tệ. Việc can thiệp chính trị nhằm thúc ép Fed hạ lãi suất bất kể bối cảnh kinh tế chính là loại rủi ro mà thị trường khó định giá – nhưng vàng lại là hàng rào tự nhiên chống lại kịch bản đó.

Động lực và mô hình tương quan

Giá trị phòng hộ của vàng vượt ra ngoài phạm vi chống lạm phát. Khi lãi suất tăng, trái phiếu thường mất giá trong khi vàng có xu hướng đi lên, tạo thế cân bằng tự nhiên. Tuy nhiên, mối quan hệ này phụ thuộc lớn vào nguyên nhân của việc tăng lãi suất.

Trong môi trường lạm phát thấp, lãi suất tăng thường phản ánh triển vọng kinh tế sáng sủa hơn, kéo chứng khoán tăng trong khi trái phiếu giảm – nghĩa là cổ phiếu và trái phiếu mang tính bù trừ cho nhau. Nhưng trong giai đoạn lạm phát cao, cả hai có thể đồng loạt giảm, mất đi khả năng phòng hộ lẫn nhau. Khi đó, vàng trở nên đặc biệt quan trọng như “tấm khiên” bảo vệ danh mục.

Trái phiếu chống lạm phát (TIPS) về lý thuyết cũng mang lại khả năng phòng hộ, nhưng nguy cơ can thiệp chính trị vào dữ liệu thống kê lạm phát khiến tính đáng tin cậy bị đặt dấu hỏi. Vàng không chịu rủi ro thể chế này.

Rủi ro tài khóa và tiền tệ

Quỹ đạo nợ công Mỹ đặt ra thách thức dài hạn nghiêm trọng. Nợ công do công chúng nắm giữ hiện đã gần 100% GDP và dự kiến sẽ tăng lên 120% trong thập kỷ tới, vượt cả đỉnh thời kỳ Thế chiến II. Cả hai Đảng chính trị lớn đều chưa đưa ra lộ trình giảm thâm hụt đáng tin cậy.

Nợ cao tạo ra hai dạng rủi ro khiến vàng trở nên hấp dẫn. Một là khả năng cực đoan – nhưng mang tính hủy diệt – về nguy cơ vỡ nợ chính phủ. Kịch bản khả dĩ hơn là “thống trị tài khóa” (fiscal dominance), khi chính sách tiền tệ phải ưu tiên tính bền vững nợ thay vì kiểm soát lạm phát. Việc chi phí trả lãi nợ ngày càng được viện dẫn để biện minh cho hạ lãi suất cho thấy động lực này đã manh nha.

Ngoài ra, vàng còn là đối thủ cạnh tranh của đồng USD với tư cách tài sản dự trữ của ngân hàng trung ương và quỹ tài sản quốc gia. Từ sau khi phương Tây đóng băng dự trữ ngoại hối của Nga năm 2022, đồng USD bộc lộ rủi ro chính trị trong vai trò tài sản dự trữ. Goldman Sachs ước tính chính hoạt động mua ròng từ ngân hàng trung ương là động lực lớn nhất thúc đẩy giá vàng tăng gấp đôi trong những năm gần đây, trong bối cảnh căng thẳng thương mại làm giảm thêm sức hấp dẫn của USD.

Triển khai và quản trị rủi ro

Nỗi lo về lạm phát, “thống trị tài khóa”, sự suy yếu của đồng USD và bất ổn chính trị đã góp phần đẩy giá vàng tăng mạnh. Tuy nhiên, luận điểm đầu tư vàng không phụ thuộc vào dự đoán giá trong tương lai, mà dựa trên vai trò của nó trong một danh mục cân bằng.

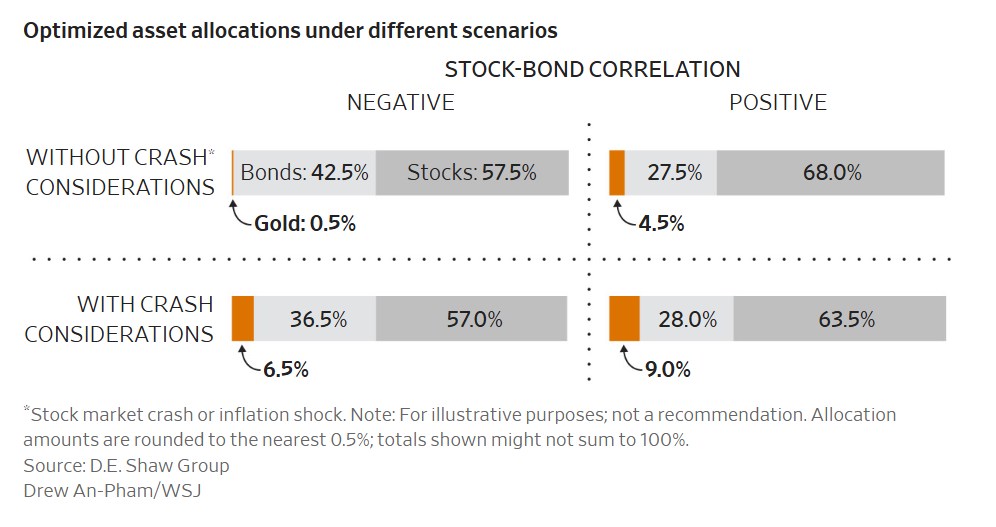

Theo phân tích của D.E. Shaw, tỷ trọng phân bổ tối ưu dao động từ 0,5% đến 9% giá trị danh mục, tùy khẩu vị rủi ro và mức độ tương quan giữa cổ phiếu – trái phiếu. Tỷ trọng cao hơn trở nên hợp lý khi các tài sản truyền thống biến động đồng pha hoặc khi xác suất khủng hoảng tài chính tăng lên.

Điều quan trọng là: vàng cần được nhìn nhận như một hợp đồng bảo hiểm, chứ không phải kênh đầu tư sinh lời. Giá trị của nó không nằm ở việc tạo lợi nhuận, mà ở khả năng bảo vệ trước những biến cố rủi ro thấp nhưng tác động lớn. Cũng như bảo hiểm nhà ở, nhà đầu tư hy vọng sẽ không bao giờ phải dùng đến, nhưng khi biến cố xảy ra, sự hiện diện của vàng trong danh mục sẽ trở thành “phao cứu sinh” không thể thay thế.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 42 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823