Trong suốt một phần tư thế kỷ, thế giới tài chính vận hành dựa trên một giả định: các ngân hàng trung ương nắm trong tay “quyền năng thượng đế” để kiến tạo những chu kỳ bong bóng tài sản, mỗi đợt lại đóng vai trò “giải cứu” nền kinh tế sau sự sụp đổ của chu kỳ trước. Quan điểm chủ đạo này tin rằng công cụ chính sách tiền tệ của Cục Dự trữ Liên bang (Fed) – từ việc hạ lãi suất, mở rộng cung tiền, cho tới bơm thanh khoản vào hệ thống – có thể mãi mãi tạo ra tăng trưởng nhờ “hiệu ứng tài sản”: khi giá chứng khoán và bất động sản tăng cao, tầng lớp 10% giàu nhất (chiếm tới một nửa tiêu dùng toàn nền kinh tế) sẽ chi tiêu nhiều hơn, thúc đẩy tăng trưởng.

Tuy nhiên, bên dưới bức tranh ấy là các bằng chứng cho thấy cái gọi là “bong bóng vạn vật” (Everything Bubble) có thể không phải là một chu kỳ lặp lại, mà là hồi kết của cả một kỷ nguyên tiền tệ.

Lịch sử lặp lại: Bong bóng không cần ngân hàng trung ương

Các cơn đầu cơ cuồng loạn không phải phát minh của chính sách tiền tệ hiện đại. Bong bóng South Sea Bubble năm 1720 chứng minh rằng lòng tham và sự cuồng tín của đám đông có thể tạo ra – và phá hủy – những khối tài sản khổng lồ mà chẳng cần sự can thiệp của ngân hàng trung ương. Điểm chung của mọi cơn sốt này là niềm tin rằng “lần này thì khác”, sự say mê mù quáng rằng đầu cơ thực chất là đầu tư hợp lý vào những đổi thay mang tính cách mạng.

Bong bóng trí tuệ nhân tạo (AI) ngày nay đang phản chiếu chính xác kịch bản ấy: có sự hậu thuẫn của giới chính thống, có những nhà đầu tư sớm thắng lớn, và có niềm tin lan rộng rằng AI sẽ mở ra lợi nhuận khổng lồ.

Vấn đề lợi suất

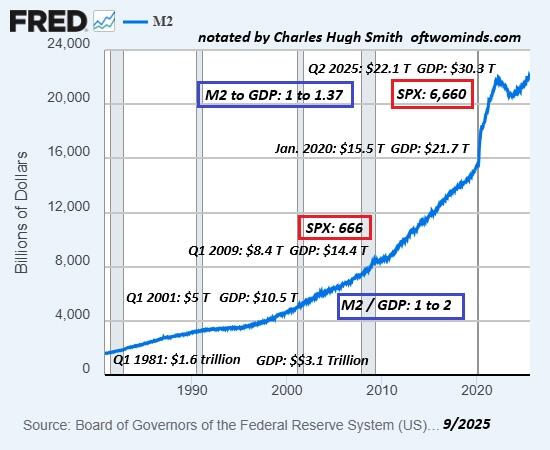

Số liệu cho thấy thực tế đáng lo: hiệu quả của “chiến lược bong bóng” ngày càng suy giảm. Từ 1981 đến 2001, GDP Mỹ duy trì tỷ lệ ổn định 2:1 so với cung tiền M2 – dấu hiệu cho thấy sự chuyển dịch tiền tệ sang hoạt động kinh tế lành mạnh. Đến quý II/2025, tỷ lệ này rơi xuống chỉ còn 1,37:1, với M2 đạt 22,1 nghìn tỷ USD so với GDP 30,3 nghìn tỷ USD.

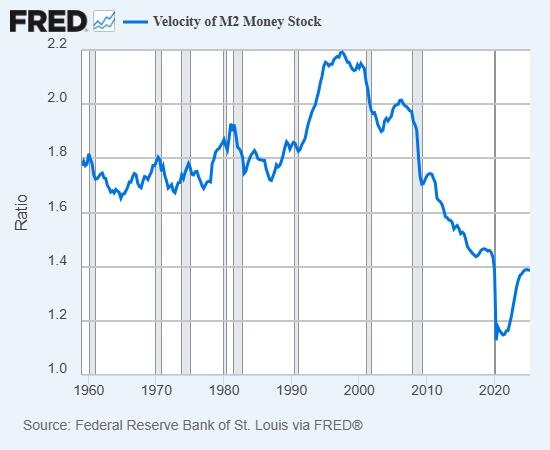

Điều này phản ánh rằng việc mở rộng cung tiền ngày càng ít tạo ra tăng trưởng thực, thay vào đó chủ yếu đẩy giá tài sản lên cao. Từ mức đáy 666 điểm năm 2009, chỉ số S&P 500 đã tăng gấp 10 lần lên gần 6.660 điểm, trong khi vận tốc lưu thông tiền (money velocity) – chỉ báo cho giao dịch kinh tế thực – lao dốc và không bao giờ hồi phục.

Cỗ máy bất bình đẳng

Hệ thống hiện tại đã biến thành cơ chế tinh vi để tập trung của cải. Trong khi vận tốc tiền và tăng trưởng tiền lương bùng nổ cùng thời kỳ Internet thập niên 1990, thì nền kinh tế ngày nay phụ thuộc vào bong bóng tài sản, mang lại lợi ích chủ yếu cho những người nắm giữ tài sản. 90% dân số Mỹ còn lại dần tụt lại phía sau, trong khi nhóm 10% giàu nhất hưởng lợi từ thị trường chứng khoán và bất động sản phình to.

Điều này tạo ra nền móng mong manh cho tăng trưởng, khi tiêu dùng ngày càng dựa vào tài sản tăng giá của một nhóm nhỏ hộ gia đình giàu có.

Vấn đề về nợ

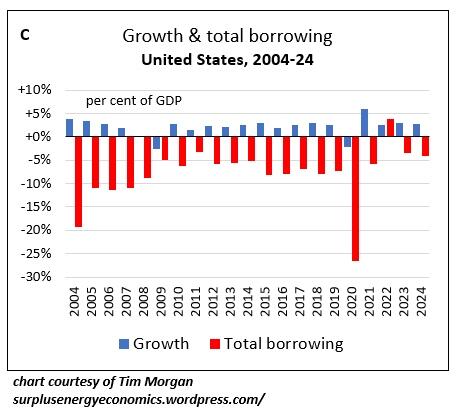

Mối quan hệ giữa tăng trưởng thực và nợ đã trở nên méo mó: nợ phình to nhanh hơn nhiều so với hoạt động kinh tế sản xuất. Nếu các nhà hoạch định tiền tệ tiếp tục thổi thêm một đợt bong bóng mới sau khi “bong bóng vạn vật” hiện tại sụp đổ, họ có thể phát hiện ra rằng chiến lược “bong bóng nối tiếp bong bóng” đã không còn khả thi.

“Bong bóng” kế tiếp có thể xuất hiện trong những tài sản tầm thường – phiên bản 2028 của đá cảnh Pet Rock hay thú nhồi bông Beanie Babies – nhưng những cơn sốt kiểu ấy không thể nâng đỡ một nền kinh tế 30 nghìn tỷ USD mãi được.

Thay vì “cái kết Hollywood” quen thuộc, nơi Fed lại lao vào giải cứu, chúng ta có thể đang tiến gần tới thời khắc then chốt: Tiền tệ kéo dài nhiều thập kỷ sắp sửa phải thay đổi.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Giá bạc đã xác nhận vượt mốc 42 USD/ounce troy, đánh dấu mức cao nhất kể từ tháng 9 năm 2011, với mức tăng ấn tượng 53% từ đầu năm đến nay. Hiệu suất này vượt trội so với mức tăng 31% của vàng, đưa bạc tiến gần đến mức đỉnh tâm lý quan trọng 50 USD/ounce.

Nhu cầu đầu tư cũng đồng thời gia tăng khi các nhà đầu tư tìm kiếm các lựa chọn thay thế hợp lý hơn so với vàng. Tỷ lệ vàng-bạc được cải thiện, hiện ở mức 87:1 so với 105:1 hồi tháng 4, cho thấy giá trị tương đối của bạc đã được củng cố đáng kể. Mức cao nhất trong bảy tháng của tỷ lệ này cho thấy tiềm năng vượt trội của bạc vẫn còn dư địa để phát triển.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823