Trong một phần tư thế kỷ, các ngân hàng trung ương đã hoạt động theo một chiến thuật đơn giản đến khó tin: khi khủng hoảng xảy ra, họ bơm thanh khoản vào hệ thống, kiềm chế lãi suất và thổi phồng giá tài sản để tạo ra tăng trưởng kinh tế thông qua hiệu ứng của cải.

Chiến lược này đã hiệu quả - cho đến nay. Bối cảnh kinh tế hiện nay cho thấy chúng ta có thể đang chứng kiến màn cuối cùng của cuộc thử nghiệm tiền tệ vĩ đại nhất trong lịch sử loài người.

Toán học về lợi nhuận giảm dần

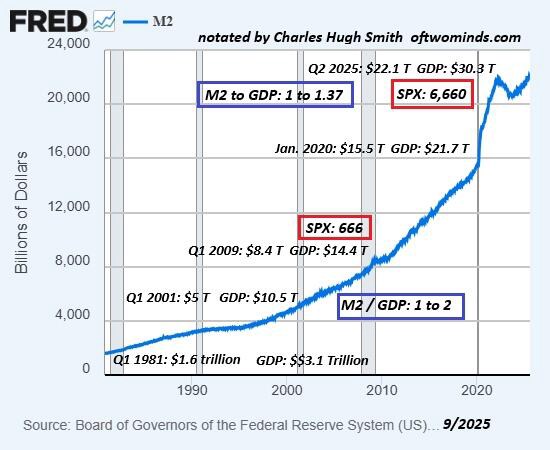

Dữ liệu cho thấy một câu chuyện rõ ràng. Từ năm 1981 đến năm 2001, mối quan hệ giữa cung tiền (M2) và GDP duy trì tỷ lệ ổn định đáng kể 1 :2 . Cứ mỗi đô la tiền mới được tạo ra, nền kinh tế tạo ra khoảng hai đô la sản lượng. Đây là thời kỳ hoàng kim của hiệu quả chính sách tiền tệ.

Ngày nay, mối quan hệ đó đã xấu đi, xuống còn khoảng 1 :1,37 . Giờ đây, chúng ta cần 1 đô la nguồn cung tiền mới để tạo ra chỉ 1,37 đô la tăng trưởng GDP - một sự suy giảm đáng kể trong truyền dẫn chính sách tiền tệ, báo hiệu những giới hạn đang đến gần của chiến lược này.

Trong khi đó, chỉ số S&P 500 đã tăng gần gấp mười lần từ mức thấp nhất trong cuộc khủng hoảng năm 2009 là 666 lên mức hiện tại khoảng 6.650. Sự mất cân bằng giữa tăng trưởng tiền tệ, tăng trưởng kinh tế thực tế và giá tài sản cho thấy bản chất thực sự của tình trạng khó khăn hiện tại: chúng ta không còn tài trợ cho sự tăng trưởng kinh tế thực sự nữa mà đang thổi phồng những bong bóng đầu cơ ngày càng bấp bênh.

Vách đá vận tốc: Khi tiền ngừng chuyển động

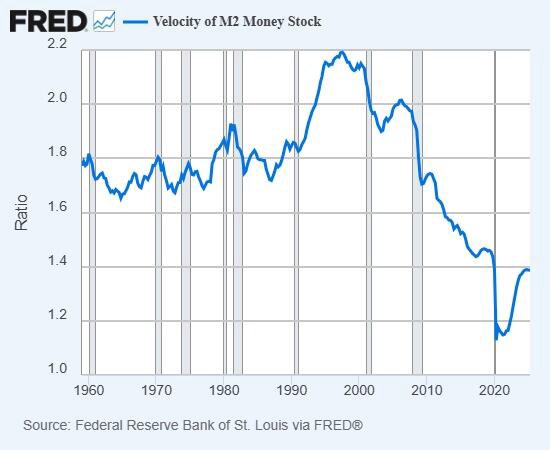

Có lẽ chỉ báo đáng lo ngại nhất là sự sụp đổ của tốc độ luân chuyển tiền tệ - tức tốc độ tiền được trao tay trong nền kinh tế. Chỉ số này, vốn đạt đỉnh trong thời kỳ thịnh vượng thực sự giữa những năm 1990, đã lao dốc không phanh và không bao giờ phục hồi.

Những hàm ý này rất sâu sắc. Tốc độ luân chuyển tiền tệ cao cho thấy hoạt động kinh tế mạnh mẽ, sự tham gia rộng rãi vào tăng trưởng và sự thịnh vượng trên diện rộng. Những năm 1990 đánh dấu kỷ nguyên cuối cùng mà lợi ích kinh tế thực sự "lan tỏa" đến các hộ gia đình có thu nhập trung bình và thấp. Nhà ở vẫn có giá phải chăng, tiền lương tăng ở mọi nhóm thu nhập, và 50% dân số nghèo nhất vẫn duy trì một phần đáng kể trong tài sản quốc gia.

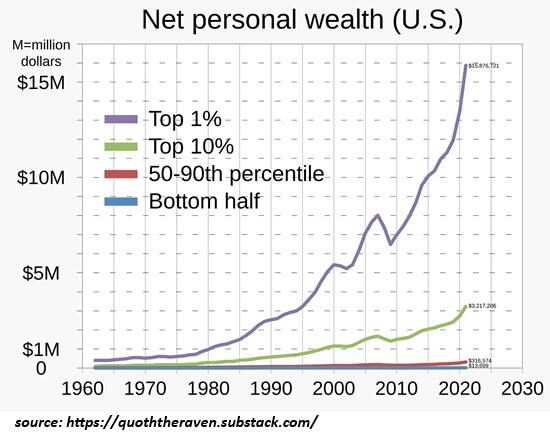

Tốc độ lưu thông tiền tệ yếu ớt hiện nay cho thấy tiền mới được tạo ra bị mắc kẹt trong thị trường tài chính thay vì lưu thông trong nền kinh tế thực. Điều này tạo ra một vòng lặp phản hồi, trong đó việc mở rộng tiền tệ chủ yếu mang lại lợi ích cho những người nắm giữ tài sản - 10% những người nắm giữ phần lớn tài sản tài chính - trong khi bỏ qua 90% người Mỹ phụ thuộc vào tiền lương và sức mua của họ tiếp tục suy giảm.

Bong bóng AI: Phòng vọng âm của lịch sử

Sự bùng nổ trí tuệ nhân tạo hiện nay có những điểm tương đồng khó chịu với bong bóng ngoạn mục nhất trong lịch sử: Công ty South Sea năm 1720. Cả hai đều liên quan đến các công nghệ mang tính cách mạng (thương mại toàn cầu khi đó, AI hiện nay), cả hai đều thu hút trí tưởng tượng của các nhà đầu tư tinh vi và ngây thơ, và cả hai đều tạo ra sự nhiệt thành gần như tôn giáo về việc chuyển đổi toàn bộ trật tự kinh tế.

Bong bóng Biển Nam nổi tiếng đến mức ngay cả Sir Isaac Newton cũng mắc bẫy, người đã nhận xét rằng ông có thể "tính toán chuyển động của các thiên thể, nhưng không thể tính toán được sự điên rồ của con người". Bong bóng AI ngày nay cũng thể hiện những đặc điểm tương tự: niềm tin phổ biến rằng "lần này sẽ khác", dòng vốn lớn chạy theo lợi nhuận đầu cơ và bác bỏ các chỉ số định giá truyền thống để ủng hộ đầu tư theo hướng kể chuyện.

Những trở ngại về mặt cấu trúc: Tại sao bong bóng tiếp theo có thể không phồng lên

Một số yếu tố cho thấy bong bóng Everything hiện tại có thể là bong bóng cuối cùng thuộc loại này:

1. Bão hòa nợ : Nền kinh tế đã đạt đến mức nợ khiến việc vay thêm ngày càng khó khăn. Với nợ chính phủ vượt quá 120% GDP và nợ doanh nghiệp ở mức cao kỷ lục, các kênh truyền dẫn tiền tệ truyền thống đang bị tắc nghẽn.

2. Thực trạng nhân khẩu học : Dân số già hóa ở các nền kinh tế phát triển tạo ra những lực cản tự nhiên đối với tăng trưởng và giá trị tài sản. Người về hưu chuyển từ tích lũy tài sản sang thanh lý tài sản, làm thay đổi cơ bản động lực cầu.

3. Hạn chế bất bình đẳng : Hiệu ứng giàu có chỉ hiệu quả khi chủ sở hữu tài sản có xu hướng chi tiêu. Khi tài sản tập trung trong nhóm 10% giàu nhất, xu hướng tiêu dùng cận biên sẽ giảm. 90% nghèo nhất không có tài sản để hưởng lợi từ lạm phát bong bóng nhưng lại phải chịu đựng lạm phát của các mặt hàng thiết yếu mà bong bóng thường tạo ra.

4. Phản ứng chính trị : Nhận thức ngày càng tăng về những tác động tiêu cực của chính sách tiền tệ đang tạo ra áp lực chính trị đòi hỏi phải thay đổi. Khế ước xã hội làm nền tảng cho sự độc lập của ngân hàng trung ương ngày càng trở nên căng thẳng.

Sự tính toán đang đến gần

Mối quan hệ giữa nợ, tăng trưởng và chính sách tiền tệ ngày càng trở nên bất ổn. Mỗi bong bóng tiếp theo đòi hỏi những can thiệp tiền tệ lớn hơn để đạt được những tác động kinh tế thực tế nhỏ hơn. Mô hình này không thể tiếp tục vô thời hạn.

Khi bong bóng hiện tại cuối cùng cũng xẹp xuống, các ngân hàng trung ương có thể nhận thấy các công cụ truyền thống của họ không còn hiệu quả. Lãi suất đã gần bằng 0, bảng cân đối kế toán phình to, và sự kiên nhẫn của công chúng đối với các gói cứu trợ cho người nắm giữ tài sản đã cạn kiệt. Cuộc khủng hoảng tiếp theo có thể cho thấy chính sách tiền tệ đã đạt đến giới hạn thực tiễn và chính trị.

Chuẩn bị cho nền kinh tế hậu bong bóng

Sự kết thúc của nền kinh tế bong bóng không nhất thiết đồng nghĩa với thảm họa kinh tế, nhưng nó đòi hỏi sự tái cấu trúc căn bản. Tăng trưởng trong tương lai phải đến từ cải thiện năng suất, đổi mới và sự tham gia rộng rãi hơn là kỹ thuật tài chính.

Quá trình chuyển đổi này sẽ gây khó khăn cho những người nắm giữ tài sản vốn đã quen với các biện pháp hỗ trợ của ngân hàng trung ương, nhưng lại có thể mang lại lợi ích cho người lao động và những người hiện đang bị hạn chế quyền sở hữu tài sản. Một nền kinh tế cân bằng hơn - nơi tăng trưởng bắt nguồn từ việc tạo ra giá trị thực tế thay vì sự tăng giá đầu cơ - cuối cùng có thể bền vững và công bằng hơn.

Kết luận: Bong bóng cuối cùng

Bằng chứng cho thấy chúng ta đang tiến gần đến giới hạn tự nhiên của việc mở rộng tiền tệ như một chiến lược tăng trưởng kinh tế. Bong bóng AI có thể không chỉ là một giai đoạn đầu cơ khác mà là bong bóng cuối cùng - đợt lạm phát giá tài sản lớn cuối cùng trước khi hệ thống cần tái cấu trúc cơ bản.

Các ngân hàng trung ương đã thực hiện những màn ảo thuật tiền tệ trong 25 năm qua, nhưng những trò ảo thuật sẽ mất đi sức mạnh khi khán giả hiểu được cách chúng vận hành. Thập kỷ tới sẽ là bài kiểm tra liệu hệ thống kinh tế của chúng ta có thể thích ứng với một thế giới mà các ngân hàng trung ương không còn có thể tạo ra tăng trưởng thông qua thuật giả kim tài chính hay không.

Câu hỏi không phải là liệu hệ thống hiện tại có thay đổi hay không—thực tế toán học đảm bảo điều đó là bắt buộc. Câu hỏi là liệu sự thay đổi đó sẽ được quản lý chủ động hay bị khủng hoảng ép buộc. Lịch sử cho thấy khả năng thứ hai cao hơn, điều này khiến việc hiểu được những động lực này trở nên quan trọng hơn bao giờ hết đối với các nhà đầu tư, nhà hoạch định chính sách và người dân đang phải đối mặt với bối cảnh kinh tế ngày càng bấp bênh.

Cơ hội đầu tư Bạc

Bạc chỉ còn một tuần nữa để hoàn tất quý và đang tiến tới mức đóng cửa quý cao nhất trong lịch sử – một cột mốc mang tính kỹ thuật cực kỳ quan trọng. Nếu kịch bản này giữ vững, mô hình cốc và tay cầm nhiều năm sẽ được xác nhận, mở ra khả năng cho một chu kỳ tăng bền vững hướng tới mức cao kỷ lục.

Điểm thú vị là thị trường dường như vẫn chưa định giá đúng thực tế rằng đa số nhà sản xuất bạc vẫn khai thác với chi phí dưới 20 USD/oz, nghĩa là biên lợi nhuận đang mở rộng vượt bậc khi giá ở vùng 40 USD+. Đây chính là “đòn bẩy kép” – kỹ thuật ủng hộ xu hướng, còn cơ bản củng cố biên lợi nhuận sản xuất.

=> Với bối cảnh này, nhà đầu tư nên theo sát diễn biến đóng cửa quý, vì một cú xác nhận sẽ thu hút thêm dòng tiền FOMO và tạo sóng đầu cơ mới.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866