Xem xét liệu các giải pháp truyền thống cho các cuộc khủng hoảng nợ công có còn khả thi trong bối cảnh kinh tế hiện nay hay không

Trên khắp thế giới phát triển, mức nợ công đã đạt đến mức thường gắn liền với thời chiến hoặc suy thoái kinh tế sâu sắc—nhưng chúng ta không rơi vào cả hai trường hợp. Tăng trưởng vẫn duy trì khá tốt, thị trường lao động vẫn thắt chặt, và không có cuộc khủng hoảng nào đe dọa ngay lập tức. Tuy nhiên, tỷ lệ nợ trên GDP vẫn tiếp tục tăng, đặt ra một câu hỏi khó trả lời: làm thế nào các nền kinh tế tiên tiến có thể thoát khỏi tình trạng khó khăn về tài khóa này?

Lịch sử đã chứng minh nhiều con đường thoát khỏi gánh nặng nợ nần chồng chất. Tuy nhiên, mỗi con đường dường như ngày càng bị cản trở bởi những hạn chế đặc thù của thời đại hiện tại. Để hiểu được nguyên nhân, cần xem xét cả những cơ chế đã vận hành trong quá khứ lẫn những thay đổi về mặt cấu trúc hiện nay khiến chúng trở nên bất khả thi.

Bốn tuyến đường thoát hiểm lịch sử

Các chính phủ đang đối mặt với gánh nặng nợ không bền vững thường dựa vào bốn cơ chế chính: thắt lưng buộc bụng, lạm phát, tăng trưởng và kiềm chế tài chính. Mỗi cơ chế đều đã thành công trong việc giảm gánh nặng nợ trong những bối cảnh lịch sử cụ thể, nhưng mỗi cơ chế cũng mang lại những chi phí đáng kể và đòi hỏi những điều kiện kinh tế cụ thể.

▪️Chính sách thắt lưng buộc bụng — duy trì thặng dư tài khóa thông qua cắt giảm chi tiêu hoặc tăng thuế — vẫn là phương pháp chính thống nhất. Tuy nhiên, nền kinh tế chính trị của chính sách thắt lưng buộc bụng đã thay đổi căn bản. Kinh nghiệm hậu khủng hoảng ở Nam Âu đã chứng minh cả chi phí kinh tế lẫn giới hạn chính trị của nó. Các xã hội vốn đã căng thẳng bởi nhiều thập kỷ tiền lương thực tế trì trệ và bất bình đẳng gia tăng dường như không còn mặn mà với việc thắt lưng buộc bụng thêm nữa. Khế ước xã hội dường như quá mong manh để chịu thêm áp lực.

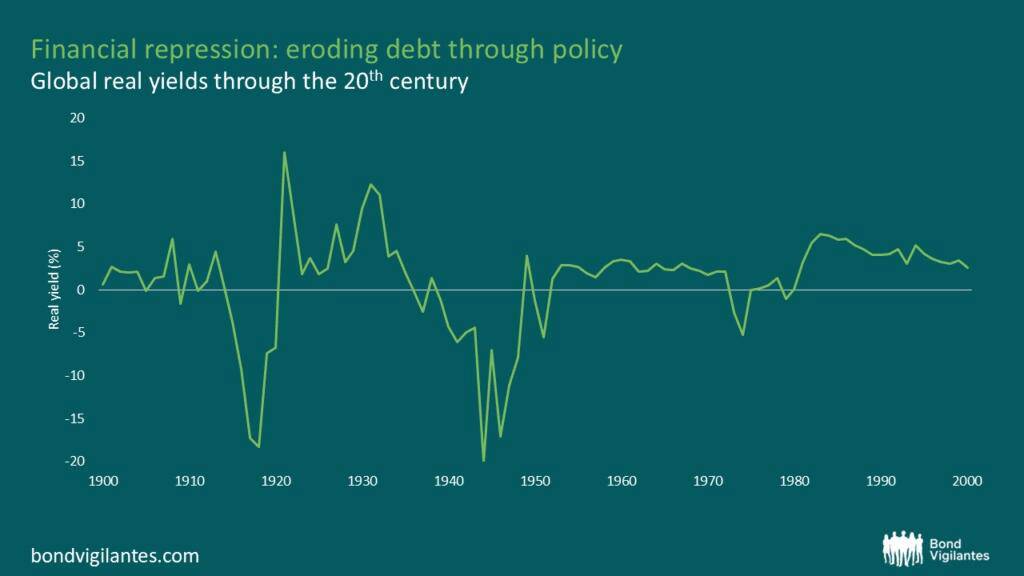

▪️Lạm phát từ lâu đã đóng vai trò là công cụ giảm nợ nhanh nhất. Khi giá cả tăng nhanh hơn lãi suất, giá trị thực của nợ lãi suất cố định bị xói mòn. Gánh nặng nợ sau Thế chiến II đã giảm đáng kể thông qua kênh này, thường được tạo ra một cách có chủ đích thông qua chính sách kiềm chế tài chính. Những năm 1970 là một ví dụ khác, mặc dù cuối cùng đã làm mất ổn định kỳ vọng và đòi hỏi những điều chỉnh đau đớn.

Tuy nhiên, khuôn khổ thể chế hiện nay rõ ràng ngăn chặn xu hướng này. Các ngân hàng trung ương độc lập hoạt động theo nhiệm vụ đặt mục tiêu lạm phát, thường ở mức khoảng 2%. Đợt tăng lạm phát hậu đại dịch gần đây—và phản ứng tiền tệ mạnh mẽ mà nó gây ra—đã chứng minh cả sức mạnh của lạm phát hiện đại lẫn quyết tâm kiềm chế của các ngân hàng trung ương. Mặc dù các cơ quan chức năng có thể chấp nhận lạm phát tăng nhẹ trên mục tiêu trong một thời gian, nhưng việc cố tình duy trì lạm phát cao kéo dài sẽ đòi hỏi phải từ bỏ các khuôn khổ uy tín đã dày công xây dựng.

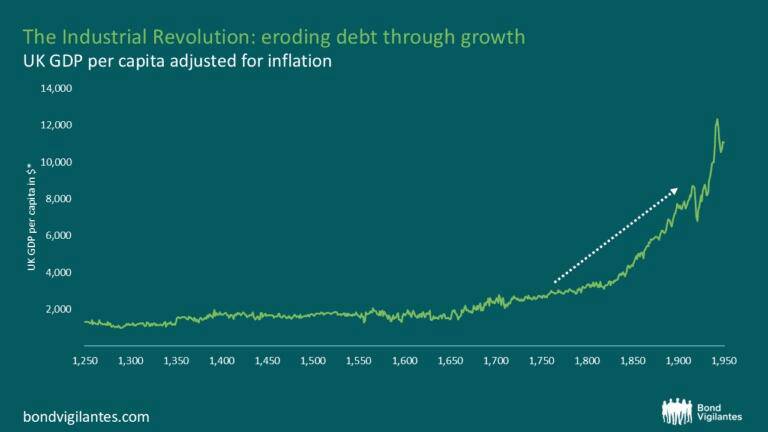

▪️Tăng trưởng — giải pháp mẫu số chung — mang lại con đường hấp dẫn nhất về mặt lý thuyết. Nếu GDP tăng trưởng nhanh hơn nợ, gánh nặng sẽ dần giảm so với năng lực kinh tế. Kinh nghiệm của Anh sau Chiến tranh Napoleon là một ví dụ điển hình: nợ vượt quá 200% GDP liên tục giảm trong nửa thế kỷ, không phải do lạm phát hay vỡ nợ, mà là nhờ sự tăng trưởng mang tính chuyển đổi của Cách mạng Công nghiệp.

Thách thức nằm ở việc tái hiện những cuộc cách mạng năng suất như vậy. Các nền kinh tế tiên tiến ngày nay đang phải đối mặt với những trở ngại về nhân khẩu học, sự lan tỏa đổi mới chậm chạp, và những lo ngại về tình trạng trì trệ kéo dài vốn không tồn tại trong các giai đoạn tăng trưởng trước đây. Mặc dù trí tuệ nhân tạo hứa hẹn là một chất xúc tác năng suất tiềm năng, nhưng tác động của nó lên toàn bộ nền kinh tế vẫn còn mang tính phỏng đoán. Việc đặt cược tính bền vững tài khóa vào một cuộc cách mạng công nghệ, dù có thể thành hiện thực hay không, dường như là thiếu thận trọng.

▪️Chính sách kiềm chế tài chính — đối tác thầm lặng trong việc giảm nợ sau Thế chiến II — kết hợp lãi suất thực âm với kiểm soát vốn và các nhà đầu tư trong nước bị ràng buộc. Chính phủ và ngân hàng trung ương đã giới hạn lợi suất trong khi lạm phát tăng cao hơn mức đó, liên tục làm xói mòn nợ theo giá trị thực. Vương quốc Anh đã giảm tỷ lệ nợ từ 250% xuống 50% GDP từ năm 1945 đến giữa những năm 1970, chủ yếu thông qua cơ chế này.

Việc triển khai hiện nay đang gặp phải những trở ngại to lớn. Thị trường vốn toàn cầu, hội nhập tài chính và hàng thập kỷ tự do hóa đã phá bỏ các hệ thống khép kín vốn giúp đàn áp hiệu quả. Việc tái áp đặt kiểm soát vốn sẽ gây ra nạn trộm cắp vốn quy mô lớn. Việc buộc các ngân hàng nắm giữ nợ công sẽ làm méo mó phân bổ tín dụng và có khả năng gây bất ổn hệ thống tài chính. Mặc dù các ngân hàng trung ương có thể gián tiếp hỗ trợ thị trường trái phiếu thông qua nới lỏng định lượng hoặc kiểm soát đường cong lợi suất, nhưng việc đàn áp trắng trợn sẽ làm suy yếu niềm tin vào cả thể chế tài chính và tiền tệ.

Tại sao lần này lại khác

Một số đặc điểm cấu trúc phân biệt thách thức nợ hiện tại với các tiền lệ trong lịch sử, khiến các giải pháp truyền thống khó tiếp cận hơn:

▪️Độc lập tiền tệ : Các ngân hàng trung ương hiện nay hoạt động với sự độc lập về mặt pháp lý và các quy định rõ ràng về lạm phát. Mặc dù các thể chế này ra đời một phần để ngăn chặn chính phủ lạm phát nợ, nhưng giờ đây chúng lại hạn chế chính lựa chọn đó. Việc viết lại khuôn khổ này sẽ làm tổn hại đến uy tín đã được xây dựng qua nhiều thập kỷ.

▪️Thị trường vốn mở : Toàn cầu hóa tài chính đồng nghĩa với việc các nhà đầu tư có thể dễ dàng di chuyển vốn qua biên giới. Bất kỳ nỗ lực đàn áp tài chính nào cũng sẽ dẫn đến tình trạng tháo chạy vốn ngay lập tức, buộc phải áp dụng các biện pháp kiểm soát hà khắc hoặc đảo ngược chính sách. Hệ thống tài chính toàn cầu tích hợp, mặc dù mang lại nhiều lợi ích, đã loại bỏ cơ sở nhà đầu tư bị giam cầm mà các cuộc đàn áp trong lịch sử đòi hỏi.

▪️Suy giảm nhân khẩu học : Dân số già hóa ở các nền kinh tế phát triển đồng thời làm tăng áp lực chi tiêu (chăm sóc sức khỏe, lương hưu) trong khi hạn chế tiềm năng tăng trưởng (lực lượng lao động giảm). Tệ nạn nhân khẩu học này khiến giải pháp tăng trưởng trở nên khó khăn hơn, đặc biệt khi gánh nặng nợ nần khiến giải pháp này trở nên cấp thiết nhất.

▪️Phân cực chính trị : Việc củng cố tài khóa đòi hỏi sự đồng thuận chính trị bền vững - hoặc về kỷ luật chi tiêu hoặc tăng thuế. Bối cảnh chính trị phân mảnh ngày nay đang gặp khó khăn trong việc duy trì sự đồng thuận này, đặc biệt là đối với các chính sách gây tổn hại ngắn hạn để đạt được lợi ích dài hạn.

Kịch bản

Nếu những lối thoát trong lịch sử dường như bị chặn lại, điều gì còn lại? Nhiều khả năng là một giai đoạn loay hoay kéo dài: thâm hụt dai dẳng, nền kinh tế tăng trưởng chậm chạp, và tỷ lệ nợ ổn định thay vì giảm. Kịch bản này chấp nhận nợ tăng cao như một đặc điểm bán vĩnh viễn chứ không phải là một biến động tạm thời.

Sự cân bằng như vậy đòi hỏi một số điều kiện. Lạm phát phải duy trì ở mức cao hơn một chút so với chuẩn mực lịch sử - có lẽ trong khoảng 2,5-3% - trong khi tăng trưởng danh nghĩa vẫn ở mức dương. Lãi suất sẽ ổn định ở mức giúp duy trì khả năng trả nợ nhưng không gây ra sự tích lũy nhanh chóng. Thị trường sẽ dần định giá lại rủi ro, chấp nhận mức phí bảo hiểm kỳ hạn cao hơn để bù đắp cho sự bất ổn tài chính dai dẳng.

Con đường này tránh được những điều chỉnh đau đớn nhất nhưng cũng mang theo những rủi ro riêng. Nợ công tăng cao khiến ngân sách ít dư địa cho các cuộc khủng hoảng trong tương lai. Phí bảo hiểm kỳ hạn cao hơn làm tăng chi phí vay trên toàn nền kinh tế. Những lo ngại về thuế định kỳ có thể gây ra biến động thị trường. Quan trọng nhất, việc thiếu giải pháp rõ ràng khiến tình trạng bất ổn gia tăng, có khả năng làm giảm đầu tư và tăng trưởng.

Ý nghĩa đối với thị trường và chính sách

Đối với các nhà đầu tư, môi trường này cho thấy một số thay đổi lâu dài. Trái phiếu chính phủ ở các quốc gia có nợ công cao có thể được giao dịch với mức phí bảo hiểm rủi ro cao hơn so với thông lệ lịch sử. Những lo ngại về sự thống trị tài khóa - khi các ngân hàng trung ương phải đối mặt với áp lực hỗ trợ thị trường trái phiếu bất chấp rủi ro lạm phát - có thể định kỳ tái diễn. Thị trường tiền tệ có thể ngày càng phân biệt rõ ràng giữa các vị thế tài khóa, khen thưởng kỷ luật và trừng phạt sự hoang phí.

Đối với các nhà hoạch định chính sách, điều cấp thiết là phải quản lý chứ không phải giải quyết thách thức nợ. Điều này có nghĩa là nắm bắt cơ hội củng cố dần dần khi tăng trưởng cho phép, duy trì uy tín thông qua các khuôn khổ tài khóa minh bạch và duy trì năng lực ứng phó với các cuộc khủng hoảng thực sự. Nó cũng có nghĩa là phải trung thực truyền đạt những hạn chế thay vì hứa hẹn các giải pháp dễ dàng.

Phần kết luận

Những đợt giảm nợ thành công nhất trong lịch sử đòi hỏi những điều kiện cụ thể mà giờ đây không còn tồn tại: hệ thống vốn khép kín, ngân hàng trung ương tuân thủ, hay tăng trưởng năng suất mang tính chuyển đổi. Các nền kinh tế tiên tiến ngày nay phải đối mặt với gánh nặng nợ nần trong một môi trường hoàn toàn khác biệt - một môi trường hạn chế mọi giải pháp truyền thống.

Điều này không đảm bảo khủng hoảng, nhưng nó cho thấy một giai đoạn nợ công cao kéo dài, lạm phát ở mức vừa phải và căng thẳng tài khóa dai dẳng. Thay vì một giải pháp đột phá, chúng ta có thể chứng kiến một sự điều chỉnh chậm rãi khi các nền kinh tế dần dần xoay xở với gánh nặng nợ nần trong nhiều thập kỷ.

Bài học từ lịch sử cuối cùng có thể là khi chính phủ không thể tăng trưởng, đánh thuế hay lạm phát để thoát khỏi tình trạng khó khăn - và khi những ràng buộc chính trị ngăn cản việc thắt lưng buộc bụng - họ chỉ đơn giản là chờ đợi. Thời gian trở thành biến số, với sự điều chỉnh được tính bằng thập kỷ chứ không phải năm. Đây là một kết luận không mấy thỏa đáng cho những ai đang tìm kiếm hành động quyết đoán, nhưng có lẽ là con đường thực tế nhất trong thời đại mà mọi lối thoát dường như đều bị chặn đứng.

Cơ hội đầu tư BẠC COMEX - Qua Sở hàng hoá VN

Bạc đang kiểm định vùng 50–51 USD/oz, là kháng cự lịch sử quan trọng. Dù xuất hiện mẫu nến “hẹp thân” cho thấy lực cầu thận trọng, nhưng cấu trúc giá vẫn nghiêng về xu hướng tiếp diễn tăng.

Vượt 55 USD sẽ hoàn thiện mô hình “cốc và tay cầm”, mở ra sóng tăng cấu trúc mới.

Vùng mua theo dõi: 47–48 USD (stoploss 45 USD).

Chiến lược: Ưu tiên mua khi điều chỉnh nhẹ, kỳ vọng phá vỡ 55 USD.