Bốn chu kỳ hậu Volcker, hệ số tương quan +0,72 trên 713 quan sát hàng tháng, và chỉ số tăng trưởng tiền lương đạt 3,56% ở mức thấp nhất của chu kỳ. Chỉ số CPI tháng 5 ở mức 4,2% là một chỉ báo trùng hợp với cú sốc dầu mỏ. Chỉ báo hàng đầu đã dự đoán chính xác mọi đỉnh CPI kể từ năm 1985 đang cho thấy một câu chuyện hoàn toàn khác, và nó đã cho thấy điều đó trong suốt bốn năm qua.

Trong vài tháng qua, giới truyền thông tài chính đã coi chỉ số CPI tháng 5 ở mức 4,2% như một bằng chứng xác nhận rằng lạm phát đã chuyển sang mức cao hơn vĩnh viễn. Lãi suất trái phiếu kho bạc kỳ hạn 10 năm đã vượt quá 4,6% ngay sau khi chỉ số này được công bố. Luận điểm bi quan, rằng đây là kịch bản lặp lại của năm 1979 với việc tăng lãi suất sắp tới, suy thoái kinh tế đã qua và Cục Dự trữ Liên bang (Fed) đang bị dồn vào thế bí, đã lan rộng trên các mạng xã hội tài chính và trong các bình luận của giới đầu tư chuyên nghiệp. Cảnh báo về làn sóng lạm phát thứ hai, xảy ra cùng lúc với cú sốc năng lượng từ cuộc chiến tranh Iran, đã được chia sẻ rộng rãi và được lập luận một cách thuyết phục.

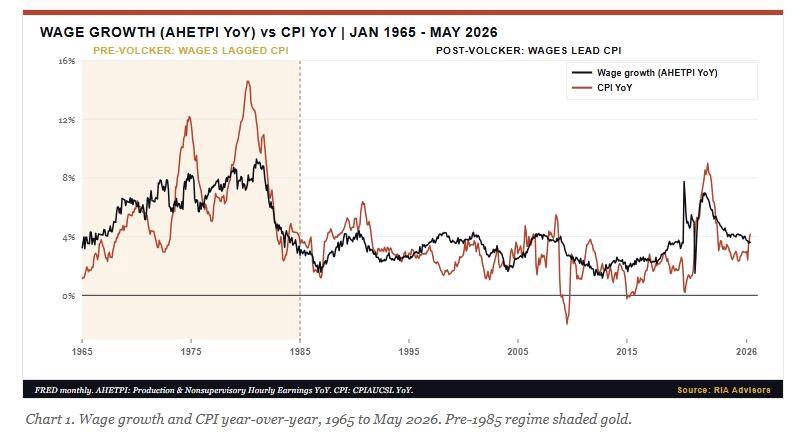

Sau ba thập kỷ theo dõi chu kỳ lạm phát, biến số thực sự dẫn đến đỉnh điểm của chỉ số giá tiêu dùng (CPI) là tăng trưởng tiền lương. Không phải giá năng lượng, vốn trùng hợp. Không phải lạm phát hàng hóa, vốn mang tính chất nhất thời. Không phải các biện pháp đo lường cung tiền, vốn có độ trễ. Mà là tăng trưởng tiền lương. Và tăng trưởng tiền lương đã đạt đỉnh điểm cách đây 50 tháng.

Sự khác biệt giữa chỉ báo dẫn đầu và chỉ báo đồng thời không phải là vấn đề ngữ nghĩa. Nó xác định xem chỉ số CPI hiện tại cung cấp thông tin về diễn biến lạm phát trong tương lai hay chỉ là nhiễu loạn về quá khứ gần đây. Giá năng lượng tăng 23,5% trong mười hai tháng qua và chiếm khoảng 60% mức tăng hàng tháng của tất cả các mặt hàng trong tháng 5 chính xác là loại chỉ báo đồng thời về cú sốc nguồn cung đã từng được bàn luận sôi nổi trên truyền hình vào tháng 7 năm 2008, khi CPI đạt 5,5% và mọi nhà bình luận đều cảnh báo về lạm phát phi mã. Chỉ trong vòng mười hai tháng sau đỉnh điểm năm 2008, CPI đã giảm xuống mức âm.

Những người bi quan đang nhìn vào một chỉ báo trùng hợp bị ảnh hưởng bởi cú sốc dầu mỏ và gọi đó là một xu hướng. Chỉ báo hàng đầu với hệ số tương quan được ghi nhận là 0,72 so với diễn biến của CPI trong hai năm tới lại cho thấy một câu chuyện hoàn toàn khác.

Bước ngoặt cấu trúc năm 1985 và lý do tại sao nó thay đổi mọi thứ

Nền tảng phân tích cho khuôn khổ này đòi hỏi phải hiểu tại sao mối quan hệ giữa tiền lương và chỉ số giá tiêu dùng (CPI) lại đảo ngược sau năm 1985, bởi vì sự đảo ngược này không chỉ đơn thuần là một quan sát thống kê. Nó phản ánh một sự thay đổi cơ bản trong cấu trúc thể chế và hành vi của cách thức tạo ra lạm phát trong một nền kinh tế hiện đại với một ngân hàng trung ương đáng tin cậy.

Trước thời kỳ Volcker, kỳ vọng lạm phát không được neo giữ. Người lao động và các doanh nghiệp đặt ra mức lương dựa trên kỳ vọng lạm phát trong tương lai, và kỳ vọng lạm phát trong tương lai lại chịu ảnh hưởng bởi lạm phát hiện tại và gần đây hơn là mục tiêu ổn định của ngân hàng trung ương. Điều này tạo ra vòng xoáy giá cả - lương thưởng đặc trưng của những năm 1970: giá cả tăng, người lao động yêu cầu tăng lương để bắt kịp, mức lương đó trở thành chi phí mà các nhà sản xuất chuyển sang giá bán, điều này lại thúc đẩy các yêu cầu tăng lương tiếp theo, dẫn đến chi phí tăng cao hơn nữa. Trong chế độ này, chỉ số giá tiêu dùng (CPI) tăng trước, sau đó mới đến lương. Người lao động chỉ phản ứng chứ không dự báo.

Paul Volcker đã phá vỡ cấu trúc thể chế này trong cuộc suy thoái đầy khó khăn năm 1981-1982, đẩy lãi suất quỹ liên bang lên 19% và duy trì ở mức đó cho đến khi vòng xoáy giá cả - tiền lương sụp đổ. Những thay đổi thể chế sau đó, sự sụp đổ của tỷ lệ thành viên công đoàn và sự biến mất của các điều khoản điều chỉnh chi phí sinh hoạt trong hợp đồng lao động, toàn cầu hóa sản xuất hàng hóa có thể giao dịch hướng tới chi phí cận biên toàn cầu, và quan trọng nhất là việc thiết lập uy tín của Cục Dự trữ Liên bang (Fed) như một thể chế sẵn sàng chấp nhận suy thoái sâu để ngăn chặn lạm phát, đã thay đổi vĩnh viễn nền tảng hành vi của mối quan hệ này.

Sau năm 1985, người lao động không còn tính đến lạm phát trong tương lai khi dự trù tiền lương cho nhu cầu hiện tại nữa. Thay vào đó, tiền lương phản ánh sự khan hiếm lao động trên thị trường: mức độ nền kinh tế tạo ra việc làm nhanh hơn tốc độ tăng trưởng lực lượng lao động, mức độ cạnh tranh giữa các nhà tuyển dụng để thu hút người lao động, và mức độ chênh lệch kỹ năng tạo ra mức lương cao hơn trong các ngành nghề cụ thể. Điều này có nghĩa là tiền lương không còn phản ứng với lạm phát mà bắt đầu dự báo áp lực cầu. Biến số từng chậm phản ứng nay trở thành biến số dẫn đầu.

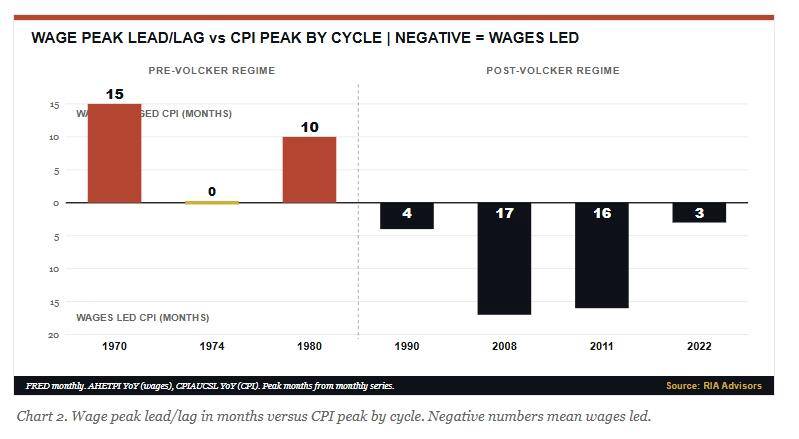

Dữ liệu từ bốn chu kỳ kể từ năm 1985 xác nhận sự đảo ngược này với độ nhất quán cho phép đưa ra những kết luận phân tích mạnh mẽ. Năm 1990, tiền lương đạt đỉnh vào tháng 6 và chỉ số giá tiêu dùng (CPI) đạt đỉnh vào tháng 10, sớm hơn bốn tháng. Trong chu kỳ năm 2008, tiền lương đạt đỉnh vào tháng 2 năm 2007 trong khi CPI không đạt đỉnh cho đến tháng 7 năm 2008, sớm hơn mười bảy tháng. Trong chu kỳ sau Đại suy thoái, tiền lương đạt đỉnh vào tháng 5 năm 2010 và CPI đạt đỉnh vào tháng 9 năm 2011, sớm hơn mười sáu tháng. Trong chu kỳ năm 2022, tiền lương đạt đỉnh vào tháng 3 và CPI đạt đỉnh vào tháng 6, sớm hơn ba tháng, khoảng cách này bị thu hẹp do tốc độ truyền dẫn lạm phát hàng hóa bất thường thông qua các chuỗi cung ứng bị gián đoạn, thay vì con đường chậm hơn từ tiền lương sang dịch vụ.

Bốn chu kỳ. Khoảng thời gian dẫn đầu dao động từ ba đến mười bảy tháng. Hướng đi không bao giờ thay đổi.

Cơ chế tiền lương thực tế: Tại sao sự thu hẹp dự báo sự giảm tốc

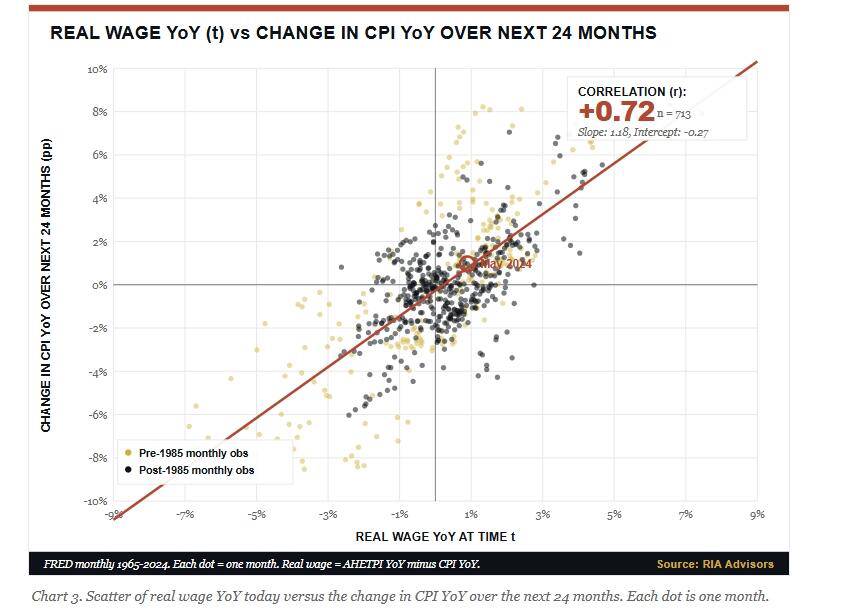

Mô hình dẫn-trễ là phát hiện nổi bật nhất. Cơ chế sâu xa hơn còn mạnh mẽ hơn: hệ số tương quan giữa tăng trưởng tiền lương thực tế hiện tại và sự thay đổi của chỉ số giá tiêu dùng (CPI) trong vòng 24 tháng tiếp theo đạt +0,72 trên 713 quan sát hàng tháng từ tháng 1 năm 1965 đến tháng 5 năm 2026. Trong dữ liệu kinh tế vĩ mô, nơi mà hệ số tương quan trên 0,5 là không phổ biến, đây là một mối quan hệ cực kỳ bền vững.

Cơ chế này không phức tạp. Tăng trưởng tiền lương thực tế bằng tăng trưởng tiền lương danh nghĩa trừ đi lạm phát CPI. Khi tiền lương của người lao động tăng nhanh hơn giá cả, sức mua tăng lên. Các hộ gia đình duy trì chi tiêu, nhu cầu vẫn ở mức cao, và lạm phát có dư địa để tiếp tục tăng vì thu nhập tăng trưởng cần thiết để biện minh cho giá cả cao hơn đang hiện hữu trong nền kinh tế. Khi giá cả tăng nhanh hơn tiền lương, sức mua thực tế giảm xuống. Các hộ gia đình cắt giảm chi tiêu tùy ý, nhu cầu giảm xuống, và lạm phát có xu hướng giảm dần trong khoảng từ mười hai đến hai mươi bốn tháng.

Số liệu hiện tại rất rõ ràng: tăng trưởng tiền lương thực tế trong tháng 5 năm 2026 là -0,6%, mức thấp nhất của chu kỳ hiện tại. Tăng trưởng tiền lương danh nghĩa ở mức 3,56%, bản thân nó cũng là mức thấp nhất của toàn bộ chu kỳ kể từ mức đỉnh 7,0% vào tháng 3 năm 2022, đang bị chỉ số CPI 4,2% vượt mặt. Người lao động đang tụt hậu so với lạm phát, chứ không phải vượt qua nó. Tăng trưởng thu nhập duy trì nhu cầu, và do đó, áp lực cầu duy trì lạm phát, đang ở mức âm và bị thu hẹp.

Mô hình lịch sử trong mọi trường hợp sau năm 1985 đều nhất quán: khi tiền lương thực tế giảm xuống dưới mức 0, chỉ số CPI sẽ giảm xuống sau khoảng thời gian từ 12 đến 24 tháng. Mô hình này cũng rõ ràng vào năm 2008, năm 2011 và năm 2022-2023. Chỉ số CPI tháng 5 năm 2026 thể hiện mức tăng trưởng tiền lương thực tế âm nhất trong chu kỳ hiện tại, diễn ra trong bối cảnh tiền lương danh nghĩa giảm tốc liên tục kể từ tháng 3 năm 2022 và hiện đang ở mức thấp nhất của chu kỳ.

Dấu hiệu cụ thể mà phân tích này chỉ ra là sự khác biệt giữa hai đường biểu đồ trong dữ liệu gần đây nhất: Chỉ số giá tiêu dùng (CPI) tăng mạnh trong tháng 5 do cú sốc năng lượng từ cuộc chiến tranh Iran. Tiền lương thì không tăng. Khi hai chuỗi dữ liệu phân kỳ theo cách cụ thể này, mô hình lịch sử cho thấy rõ ràng sự tăng vọt của CPI chỉ là tạm thời, phản ánh một cú sốc về phía cung sẽ giảm dần hoặc dịu bớt, trong khi xu hướng tiền lương mới thực sự cho thấy bức tranh cấu trúc kinh tế.

Sự tương đồng năm 2008: Ví dụ lịch sử gần nhất với tình hình hiện tại.

Tình hình lạm phát hiện tại có sự tương đồng lịch sử gần nhất không phải là năm 1979, mà là năm 2008, và những điểm tương đồng cụ thể về cấu trúc đáng được xem xét chi tiết vì chúng quyết định liệu bài học từ khung phân tích có thể áp dụng trực tiếp hay không.

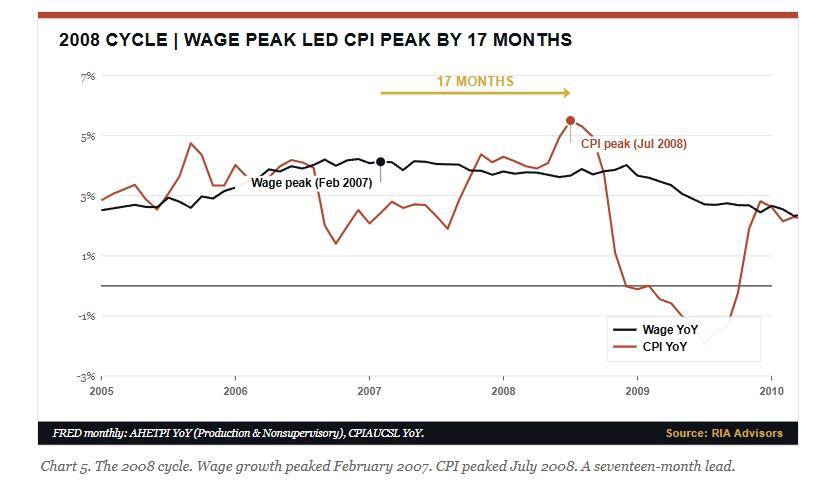

Đầu năm 2007, tăng trưởng tiền lương đạt đỉnh điểm ở mức khoảng 4,1%. Thị trường lao động mạnh mẽ, tỷ lệ thất nghiệp dưới 5%, và tiền lương thực tế tăng trưởng tích cực nhưng đang có xu hướng giảm. Sau đó, giá dầu tăng từ 60 đô la một thùng lên 147 đô la một thùng trong vòng mười tám tháng. Chỉ số CPI tổng thể tăng gần như thẳng theo biểu đồ giá dầu. Đến tháng 7 năm 2008, CPI đạt mức 5,5%, và mọi nhà bình luận tài chính đều cảnh báo về lạm phát phi mã, viện dẫn giá dầu, chu kỳ siêu tăng trưởng hàng hóa và nhu cầu thị trường mới nổi là những yếu tố cấu trúc sẽ duy trì giá cả ở mức cao vô thời hạn.

Điều xảy ra sau đó là: nhu cầu giảm mạnh. Sự giảm sút tiền lương thực tế đã diễn ra âm thầm trong hơn một năm đã phát huy tác dụng vào thời điểm chỉ số CPI đạt đỉnh. Vào thời điểm các nhà bình luận truyền hình bày tỏ lo ngại về lạm phát, người tiêu dùng đã bắt đầu suy sụp. Trong vòng mười hai tháng kể từ khi CPI đạt đỉnh vào tháng 7 năm 2008, giá tiêu dùng đã giảm xuống mức âm.

Những điểm tương đồng về cấu trúc với tình hình hiện tại là rất chính xác. Mức lương đạt đỉnh điểm nhiều năm trước khi mối lo ngại về lạm phát xuất hiện, cụ thể là tháng 3 năm 2022 trong chu kỳ hiện tại so với đầu năm 2007 trong chu kỳ năm 2008. Chỉ số CPI tăng mạnh do giá dầu tăng, trùng với thời điểm tốc độ tăng lương đã chậm lại, ví dụ như cú sốc năng lượng từ cuộc chiến tranh Iran năm 2026 so với chu kỳ siêu tăng trưởng hàng hóa năm 2007-2008. Mức lương thực tế giảm xuống mức âm trước khi CPI đạt đỉnh, trong cả hai trường hợp đều cho thấy sự hỗ trợ của cầu đối với lạm phát bền vững đã bị xói mòn trước khi dữ liệu CPI đồng thời phản ánh điều đó.

Những khác biệt so với năm 2008 cũng rất thực tế và quan trọng. Bảng cân đối kế toán của các ngân hàng hiện mạnh hơn so với năm 2007, điều này làm giảm sự khuếch đại tài chính mang tính hệ thống của bất kỳ sự điều chỉnh cầu nào. Tỷ lệ nợ hộ gia đình thấp hơn. Thị trường lao động chưa bắt đầu sa thải việc làm như cuối năm 2007 và đầu năm 2008. Cục Dự trữ Liên bang (Fed) có nhiều dư địa hơn để hành động theo chính sách. Những khác biệt này cho thấy khả năng sụp đổ kiểu năm 2008 là không cao, mà thay vào đó là sự bình thường hóa giảm phát nhẹ hơn là một giai đoạn giảm phát mạnh.

Nhưng cơ chế lạm phát về mặt cấu trúc là hoàn toàn giống nhau. Và vào năm 2008, những người theo dõi tiền lương hơn là chỉ số CPI tổng thể đã có vị thế đúng đắn để đón đầu sự chuyển biến.Những điều kiện cần thiết để câu chuyện về ngày tận thế được coi là chính xác

Tính rõ ràng về mặt phân tích của khuôn khổ này đòi hỏi phải xem xét cả kịch bản xấu nhất, bởi vì luận điểm giảm phát do tăng lương sẽ sai nếu xuất hiện những điều kiện cụ thể mà dữ liệu hiện tại không ủng hộ.

Kịch bản giảm giá đòi hỏi hai điều phải đúng. Điều đầu tiên là sự tăng tốc trở lại của tiền lương. Luận điểm cho rằng thuế quan và các hạn chế nhập cư làm thắt chặt hơn nữa thị trường lao động, đẩy tiền lương tăng trở lại và tạo ra làn sóng lạm phát thứ hai, chứng thực sự tăng vọt của chỉ số CPI. Vấn đề nằm ở dữ liệu: tăng trưởng tiền lương danh nghĩa trong tháng 5 là 3,56%, mức thấp nhất trong toàn bộ chu kỳ hiện tại. Sự giảm tốc từ mức đỉnh 7,0% vào tháng 3 năm 2022 đã diễn ra đều đặn trong mỗi tháng suốt 50 tháng qua. Tỷ lệ nghỉ việc JOLTS, chỉ số theo dõi tăng trưởng tiền lương của Cục Dự trữ Liên bang Atlanta và các chỉ số căng thẳng thị trường lao động khác mà Fed theo dõi đều tiếp tục chỉ ra cùng một hướng. Hiện vẫn chưa có dấu hiệu đảo chiều nào trong bất kỳ chỉ số hàng đầu nào về sự tăng tốc trở lại của tiền lương.

Yêu cầu thứ hai là việc loại bỏ kỳ vọng lạm phát dài hạn. Đây là kịch bản của những năm 1970: các hộ gia đình và doanh nghiệp ngừng tin rằng Cục Dự trữ Liên bang (Fed) sẽ duy trì ổn định giá cả, bắt đầu tính toán lạm phát tương lai vào yêu cầu tăng lương và thiết lập giá cả, và chính những kỳ vọng đó trở thành hiện thực. Dữ liệu hiện tại không ủng hộ mối lo ngại này: tỷ lệ lạm phát hòa vốn 10 năm ở mức gần 2,4%, và kỳ vọng lãi suất kỳ hạn 5 năm của Fed Cleveland ở mức gần 2,5%. Những con số này cao hơn mục tiêu 2% của Fed nhưng không bị loại bỏ theo nghĩa đặc trưng cho một sự thay đổi thực sự trong chế độ lạm phát.

Đặc điểm cụ thể của sự gia tăng hiện tại của lợi suất trái phiếu 10 năm là yếu tố chẩn đoán chính xác nhất: phần lớn sự gia tăng lợi suất so với mức cơ sở trước chiến tranh phản ánh lãi suất thực cao hơn và phí kỳ hạn cao hơn chứ không phải kỳ vọng lạm phát cao hơn. Điều này trái ngược với những gì một sự thay đổi chế độ lạm phát thực sự sẽ tạo ra. Nếu thị trường thực sự tin rằng CPI sẽ duy trì trên 4% trong nhiều năm, tỷ lệ hòa vốn sẽ cao hơn đáng kể so với 2,4%, phản ánh kỳ vọng đó chứ không chỉ đơn thuần là phí bảo hiểm ngắn hạn do cú sốc năng lượng.

Sự tăng vọt 10 điểm cơ bản của thị trường trái phiếu sau tin tức về hòa bình Iran là bằng chứng rõ ràng nhất trong thời gian thực về cách các nhà tham gia thị trường đang diễn giải động thái lạm phát: nếu chỉ số CPI 4,2% là một tín hiệu mang tính cấu trúc chứ không phải là một chỉ báo trùng hợp với cú sốc năng lượng, thì một thỏa thuận hòa bình ảnh hưởng đến giá dầu sẽ không làm tăng lợi suất trái phiếu 10 năm thêm 10 điểm cơ bản, bởi vì các thỏa thuận hòa bình không giải quyết được lạm phát mang tính cấu trúc. Phản ứng nhanh chóng của thị trường đối với lợi suất trái phiếu trước tin tức về hòa bình đã cho bạn biết chính xác những gì người mua cận biên tin là động lực thúc đẩy chỉ số lạm phát hiện tại.

Vì sao phân tích lạm phát dựa trên trí tuệ nhân tạo và phân tích giảm lạm phát do tăng lương không mâu thuẫn nhau

Phân tích trước đó trong loạt bài này đã chỉ ra rằng việc phát triển trí tuệ nhân tạo (AI) là một nguồn gây áp lực lạm phát độc lập và có khả năng kéo dài thông qua giá chip, tiền lương xây dựng cho công nhân điện chuyên ngành tăng 6,5%, và nhu cầu điện năng cho trung tâm dữ liệu dẫn đến giá điện tăng 6% mỗi năm. Khung lý thuyết này và khung lý thuyết giảm lạm phát do tăng lương dường như mâu thuẫn nhau, nhưng chúng hoạt động trên các khía cạnh khác nhau và thực chất là tương thích.

Việc phát triển trí tuệ nhân tạo (AI) tạo ra lạm phát trong một số lĩnh vực cụ thể: linh kiện bán dẫn, nhân công xây dựng chuyên ngành và điện năng. Đây là những hiện tượng có thật và đã được ghi nhận. Tuy nhiên, chúng chỉ ảnh hưởng đến một phần nhỏ trong rổ chỉ số giá tiêu dùng (CPI). Phần mềm và phụ kiện tiêu dùng tăng 15% so với cùng kỳ năm trước và linh kiện điện tử tăng 27% so với cùng kỳ năm trước chỉ chiếm một phần rất nhỏ trong tổng chi tiêu của người tiêu dùng. Ngay cả điện năng, với mức tăng 6% hàng năm, cũng chỉ chiếm khoảng 2,5% chi tiêu của người tiêu dùng.

Luận điểm giảm phát do tăng lương dựa trên các điều kiện cầu tổng thể quyết định liệu mức giá chung đang tăng hay giảm. Khi tiền lương thực tế âm và tốc độ tăng trưởng tiền lương danh nghĩa chậm lại, tổng cầu duy trì lạm phát trên diện rộng đang suy yếu bất kể điều gì đang xảy ra với các nhóm hàng hóa bị hạn chế nguồn cung cụ thể. Việc xây dựng hệ thống trí tuệ nhân tạo tạo ra áp lực giá cả cục bộ trong các nhóm hàng hóa cụ thể. Sự sụt giảm tiền lương thực tế làm mất đi nền tảng cầu tổng thể cần thiết để duy trì lạm phát chung trên toàn bộ rổ chỉ số giá tiêu dùng (CPI).

Tác động tổng hợp của hai lực lượng này, áp lực giá cả do trí tuệ nhân tạo (AI) gây ra đối với các ngành hàng cụ thể, bù đắp cho sự suy yếu của tổng cầu do sự giảm sút tiền lương thực tế, chính xác là kiểu động lực lạm phát hình chữ K mà phân tích nền kinh tế hình chữ K đã ghi nhận trong suốt loạt bài này: giá cả tăng trong các ngành hàng liên quan đến vốn và công nghệ, giá cả ổn định hoặc thậm chí giảm phát trong các ngành hàng liên quan đến nhu cầu tiêu dùng. Đây không phải là hiện tượng đình trệ kinh tế kèm lạm phát truyền thống. Đây là hiện tượng lạm phát tương đương với nền kinh tế hình chữ K.

Những tác động của luận điểm giảm lạm phát do tăng lương đối với danh mục đầu tư

Việc xem xét nghiêm túc khuôn khổ giảm phát do tăng lương thay vì chỉ dựa vào chỉ số CPI đồng thời dẫn đến ba hệ quả đầu tư cụ thể.

Thứ nhất, việc bán tháo trái phiếu kỳ hạn dài trên thị trường trái phiếu kho bạc đã tạo ra cơ hội đầu tư. Khi lãi suất trái phiếu 10 năm ở mức trên 4,5% phản ánh lạm phát cơ cấu trong khi chỉ báo hàng đầu với hệ số tương quan +0,72 so với CPI tương lai cho thấy xu hướng giảm phát, thì vị thế trái phiếu kỳ hạn dài đang bị định giá sai so với tín hiệu dự báo đáng tin cậy nhất hiện có. Nếu tiền lương tiếp tục giảm tốc về mức 3% như xu hướng đơn điệu hiện tại, lợi suất trái phiếu 10 năm sẽ giảm đáng kể trong 12 tháng tới. Nếu tiền lương tăng tốc trở lại, dữ liệu lao động hàng tháng sẽ cung cấp cảnh báo đầy đủ để điều chỉnh trước khi luận điểm chính bị vô hiệu hóa hoàn toàn.

Hệ quả thứ hai là giao dịch này không đối xứng theo cách tạo ra tỷ lệ rủi ro/lợi nhuận thuận lợi. Chi phí của việc đặt cược vào giảm phát và sai lầm, tiền lương tăng tốc trở lại, là chi phí thời gian của việc giảm lợi suất cộng với khả năng thua lỗ vốn nhỏ nếu lợi suất tiếp tục tăng cao. Chi phí của việc đặt cược vào lạm phát dai dẳng và sai lầm, tiền lương tiếp tục giảm tốc như dự báo của mô hình lịch sử, là thua lỗ vốn lớn hơn đáng kể từ các vị thế đáo hạn dài hạn và bỏ lỡ đợt tăng giá trái phiếu mà luận điểm giảm phát tiền lương ngụ ý sẽ xảy ra.

Hệ quả thứ ba là sự nghiêng về lĩnh vực cổ phiếu. Giảm lạm phát làm tăng hệ số định giá nhưng lại làm giảm lợi nhuận theo chu kỳ. Các công ty có khả năng tăng trưởng bền vững, có sức mạnh định giá và lợi nhuận ổn định độc lập với chu kỳ hàng hóa sẽ hoạt động tốt hơn, tương tự như cách mà giai đoạn giảm lạm phát 2009-2011 đã ưu tiên cổ phiếu tăng trưởng hơn so với hàng hóa và cổ phiếu chu kỳ, mặc dù mức lạm phát tuyệt đối trong cả hai giai đoạn đều tương tự như hiện nay. Mô hình năm 2008-2009, với hệ số định giá tăng và lợi nhuận trên mỗi cổ phiếu giảm đối với cổ phiếu chu kỳ, cho thấy xu hướng chuyển hướng khỏi các nhà sản xuất hàng hóa và hướng tới các công ty có khả năng tăng trưởng bền vững và cổ phiếu tăng trưởng dài hạn, vốn có định giá được hỗ trợ trực tiếp nhất bởi lãi suất thực giảm.

Lạm phát không phải là một chỉ số đơn lẻ. Nó là cả một chế độ. Chế độ này được quyết định bởi những yếu tố dẫn đầu, chứ không phải những yếu tố theo sau. Chỉ số dẫn đầu đã dự đoán chính xác mọi đỉnh điểm của CPI trong giai đoạn sau năm 1985, với sự nhất quán về hướng đi qua bốn chu kỳ và mối tương quan đặc biệt cao trong dữ liệu kinh tế vĩ mô, đã đạt đỉnh điểm cách đây 50 tháng.

Hãy theo dõi mức lương.

------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866