Ngân hàng TMCP Sài Gòn Thương Tín (Sacombank - STB) là ngân hàng niêm yết lớn thứ 7 của Việt Nam về mặt tài sản, hoạt động tập trung chủ yếu vào mảng bán lẻ và SME. STB đang trong giai đoạn cuối của quá trình tái cơ cấu dưới sự giám sát của Ngân hàng Nhà nước.

Theo Báo cáo tài chính kinh doanh quý 1/2024, dư nợ cho vay khách hàng của STB đạt trên 500 nghìn tỷ đồng (tăng 3,7%). Trong đó, cho vay khách hàng cá nhân chiếm khoảng 55% dư nợ; cho vay doanh nghiệp tư nhân chiếm 44% và cho vay doanh nghiệp nhà nước chiếm 1%. Dư nợ cho vay đối với doanh nghiệp thuộc nhóm ngành bất động sản, xây dựng chiếm khoảng 10%. STB không nắm giữ trái phiếu doanh nghiệp.

Huy động từ tiền gửi và giấy tờ có giá đạt 565 nghìn tỷ đồng (+tăng 4,7%), cao hơn tăng trưởng tín dụng. Tiền gửi không kỳ hạn (CASA) đạt khoảng 97 nghìn tỷ đồng (tăng 3,7%), tỷ lệ CASA ở mức 18,2%.

Cuối quý 1/2024, STB ghi nhận tổng thu nhập hoạt động và lợi nhuận trước thuế (LNTT) đạt lần lượt 6.875 tỷ đồng (tăng 1,1%) và 2.654 tỷ đồng (tăng 11,4%).

Nguyên nhân là do thu nhập lãi thuần ghi nhận 5.951 tỷ đồng (tăng 2%). Biên lãi ròng NIM đạt 3,8%, tiếp tục cải thiện từ mức đáy tại quý 3/2023. Cùng với đó, thu nhập ngoài lãi đạt 924 tỷ đồng (giảm 4,1%). Thu nhập từ phí dịch vụ giảm 12,2%, khi hoạt động bán chéo bảo hiểm không thuận lợi cùng với việc các chi phí bán hàng tăng cao do phải đưa ra các chương trình ưu đãi về phí để thu hút khách hàng. Thu nhập khác với cấu phần chính từ thu hồi xử lý nợ xấu đã xóa chỉ đạt 16 tỷ đồng (giảm 44,3%) trong điều kiện thị trường bất động sản chậm phục hồi khiến việc thanh lý các tài sản bảo đảm gặp khó khăn.

Chi phí hoạt động đạt 3.543 tỷ đồng (tăng 3,7%), tỷ lệ chi phí hoạt động (CIR) đạt 51,5%, tăng nhẹ so với mức 49,2% của năm 2023.

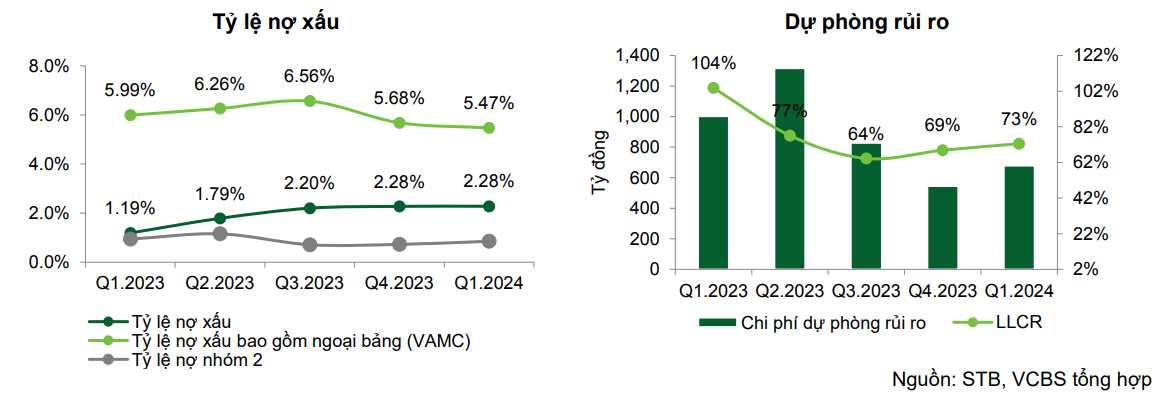

Tỷ lệ nợ xấu nội bảng duy trì mức 2,28%, trong đó nợ xấu phân bổ đều ở cả nhóm khách hàng bán buôn và bán lẻ, một phần nợ xấu CIC kéo theo đến từ khách hàng lớn và khách hàng vay qua thẻ tín dụng. Tỷ lệ nợ nhóm 2 tương đối thấp ở mức 0,85%, là dấu hiệu tích cực cho thấy chất lượng tài sản đang được kiểm soát tốt. Nợ tái cơ cấu theo Thông tư 02 khoảng 1.000 tỷ đồng, chiếm 0,2% tổng dư nợ tín dụng. Chi phí dự phòng ghi nhận 678 tỷ đồng (giảm 32,3%), tỷ lệ bao phủ nợ xấu (LLCR) tăng lên 73%.

Nhờ đẩy mạnh trích lập, thoái lãi dự thu và thanh lý các tài sản tồn đọng, tỷ trọng tài sản không sinh lời của STB đã giảm xuống còn 6,6% tổng tài sản (so với mức trên 20% trong các năm đầu của Đề án tái cơ cấu).

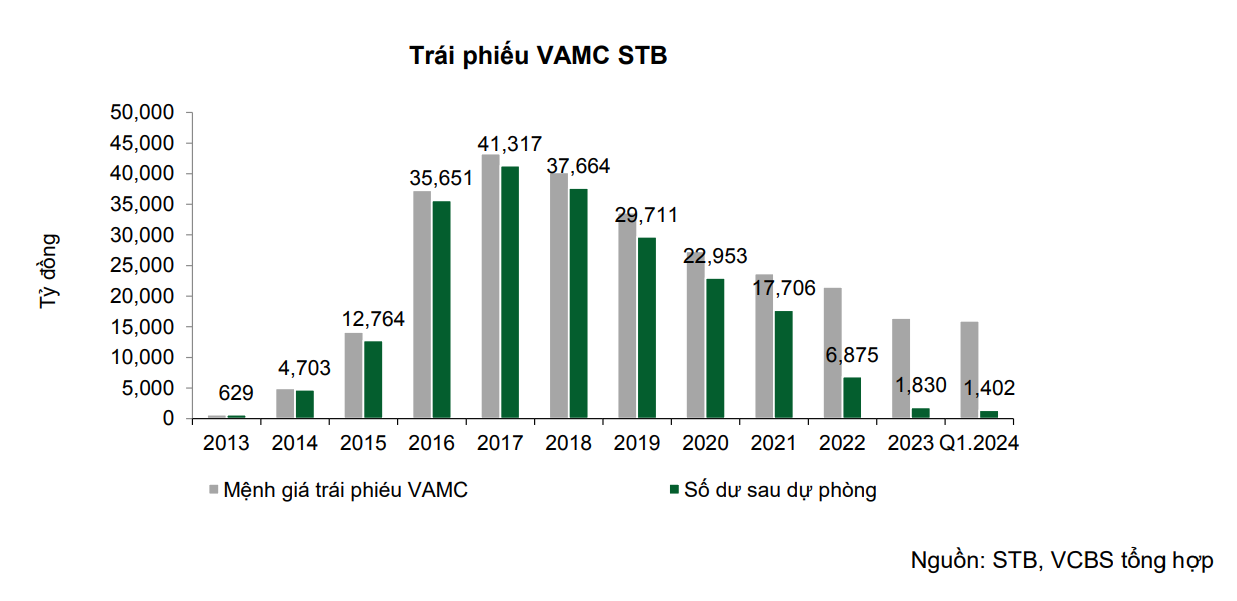

Tính tới cuối quý 1/2024, dư nợ xấu VAMC sau dự phòng chỉ còn 1.402 tỷ đồng. Trong đó có một số tài sản bảo đảm đáng chú ý bao gồm: 18 khoản nợ với dư nợ gốc 5.134 tỷ được đảm bảo bằng tài sản tại KCN Phong Phú đã được đấu giá thành công với giá trị trên 7.900 tỷ đồng. Hiện STB đã thu được 20% trên tổng số tiền đấu giá và bên mua sẽ thanh toán theo tiến độ hoàn thành hồ sơ pháp lý dự án, dự kiến phần còn lại được hoàn trả trong 2 năm 2024 - 2025.

Theo ước tính của Công ty chứng khoán Vietcombank (VCBS), 32,5% cổ phần STB của Trầm Bê được dùng để bảo đảm cho khoản nợ gốc khoảng 10.000 tỷ đồng. Số cổ phần này có giá trị thị trường khoảng hơn 17.000 tỷ đồng ở thời điểm hiện tại. "Việc chuyển nhượng thành công 32,5% cổ phần STB với mức giá dự kiến trên 30.000 đồng/cổ phiếu sẽ là tiền đề quan trọng giúp STB trở lại cuộc đua một cách mạnh mẽ do có thể cùng lúc giải quyết 2 vấn đề về nợ xấu tồn đọng và chủ sở hữu", VCBS nhận định .

Tuy nhiên, công ty chứng khoán này cũng nhìn nhận, những chậm trễ trong việc thu hồi và thanh lý tài sản đảm bảo trước diễn biến không thuận lợi của thị trường bất động sản và thị trường chứng khoán có thể khiến quá trình xử lý nợ xấu chậm hơn so với kế hoạch.

Rủi ro nợ xấu nợ xấu có thể gia tăng kéo chi phí dự phòng tăng nhanh khi nền kinh tế và thị trường bất động sản chậm phục hồi ảnh hưởng đến khả năng trả nợ của khách hàng trong năm 2024 - 2025. Riêng khoản nợ cho vay Bamboo Airways có dư nợ tại thời điểm cuối quý 1/2024 là 3.583 tỷ đồng, chiếm 0,7% tổng tín dụng.

Theo ngân hàng, các khoản vay của Bamboo đang được phân loại vào nhóm 1 và không trích lập dự phòng cụ thể, đồng thời đã được bổ sung thêm tài sản đảm bảo bằng bất động sản. Chúng tôi cho rằng các khoản vay này vẫn tiềm ẩn rủi ro tín dụng cho STB trong ngắn hạn trong trường hợp điều kiện vĩ mô không thuận lợi khiến quá trình tái cơ cấu doanh nghiệp kéo dài hơn dự kiến.