Khác với doanh nghiệp sản xuất – kinh doanh thông thường, ngân hàng là một tổ chức kinh doanh đặc thù: vừa là phương tiện thanh toán, cung cấp vốn cho nền kinh tế, vừa phải đảm bảo mục tiêu lợi nhuận.

Vậy tiền của ngân hàng thực sự đến từ đâu? Dựa trên cơ cấu báo cáo kết quả kinh doanh, có 5 "mạch máu" chính:

- Thu nhập lãi thuần (NII): chênh lệch giữa lãi cho vay và lãi huy động "nồi cơm chính".

- Lãi thuần từ dịch vụ: phí thẻ, thanh toán, ngân hàng số, bảo lãnh, bancassurance, phí trả nợ trước hạn- thu nhập "sạch", rủi ro thấp.

- Kinh doanh ngoại hối: ăn chênh lệch tỷ giá mua bán.

- Mua bán chứng khoán kinh doanh & đầu tư: trái phiếu, giấy tờ có giá.

- Thu nhập khác & góp vốn: chủ yếu thu hồi nợ đã xử lý, thanh lý tài sản, phí một lần.

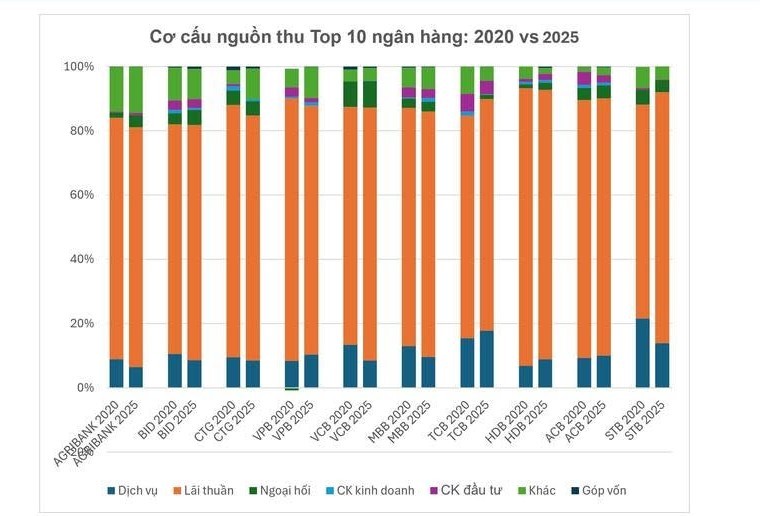

Cùng bóc tách xem các ngân hàng đang kiếm tiền từ đâu và chất lượng nguồn thu thay đổi ra sao giai đoạn 2020–2025.

Ngân hàng vẫn "miệt mài" với nguồn thu lãi thuần

Ngân hàng vẫn "miệt mài" với nguồn thu lãi thuần

Nhìn vào cơ cấu thu nhập toàn ngành 2020–2025:

- Lãi thuần chiếm áp đảo ~75 - 78% mỗi năm. Phần màu cam khổng lồ gần như không đổi suốt 6 năm.

- Thu nhập dịch vụ đi ngang, giảm nhẹ: từ ~11% (2020) xuống ~9% (2025).

Vì sao thu nhập dịch vụ mới là nguồn thu "đáng giá" nhất?

Vì sao thu nhập dịch vụ mới là nguồn thu "đáng giá" nhất?

Không phải đồng lợi nhuận nào cũng có giá trị như nhau. Thu nhập dịch vụ vượt trội ở 3 điểm:

1. Biên lợi nhuận cao - gần như không "ngốn" vốn. Để có thu nhập lãi, ngân hàng phải huy động vốn (trả lãi), gánh rủi ro nợ xấu, trích lập dự phòng. Còn phí dịch vụ gần như là thu nhập ròng.

2. Bền vững, đều đặn - miễn nhiễm với chu kỳ. Khi kinh tế khó, nợ xấu tăng, thu nhập lãi lao đao. Nhưng người ta vẫn quẹt thẻ, vẫn chuyển khoản. Dòng phí này không biến mất theo chu kỳ tín dụng.

3. Khai thác hệ sinh thái. Ngân hàng top đầu định vị mình là "người quản lý tài chính": không chỉ cho vay mà tối đa hóa thu nhập trên cùng một khách hàng.

Quả ngọt từ "Trận chiến công nghệ" của các ngân hàng

Top 10 ngân hàng những cái tên đổ nhiều tiền cho chuyển đổi số nhất cũng là những bên đa dạng hóa nguồn thu tốt nhất:

Techcombank (TCB) Dẫn đầu về phí dịch vụ: TCB có tỷ trọng thu dịch vụ cao nhất nhóm (~17 - 18% năm 2025, tăng so với 2020) nhờ tệp khách hàng trung thành và hệ sinh thái quản lý tài chính cao cấp. Đi trước về công nghệ quản lý dòng tiền giúp TCB thu phí dịch vụ chất lượng cao.

MB Bank (MBB) & VPBank (VPB) Bứt phá nhờ Digital Banking:

MBB duy trì tỷ trọng thu dịch vụ ổn định bất chấp thị trường biến động, gắn với lượng user hoạt động lớn trên app

VPB có phần "Thu khác" nổi bật trong biểu đồ, phản ánh quy mô xử lý/thu hồi nợ tiêu dùng lớn; đồng thời đẩy mạnh số hóa bán lẻ để tăng phí thanh toán và thẻ

ACB & HDB Số hóa tệp cá nhân và SME hiệu quả: Hai ngân hàng duy trì/tăng nhẹ tỷ trọng thu dịch vụ qua các năm (HDB ~6%→~9%; ACB quanh ~9–10%) nhờ chiến lược số hóa nhắm vào khách hàng cá nhân và SME.

Mẫu số chung của nhóm dẫn đầu về dịch vụ: đều là những ngân hàng đầu tư mạnh và sớm vào công nghệ. Công nghệ không chỉ để "có app cho đẹp", mà là hạ tầng để thu phí trên hàng chục triệu giao dịch mỗi ngày, bán chéo sản phẩm, và giữ chân khách hàng trong hệ sinh thái.