Phân khúc trái phiếu có hiệu suất tốt nhất năm 2026 đang thu hút dòng vốn kỷ lục từ BlackRock sang BNP Paribas. Nhưng kinh nghiệm năm 2022, khi trái phiếu liên kết giảm mạnh 17% do lạm phát tăng vọt, là một bài học cảnh báo cần được xem xét nghiêm túc trước khi cơn sốt này biến thành một thị trường quá đông đúc.

Thị trường trái phiếu thường không phải là nơi có những câu chuyện hấp dẫn. Lợi nhuận ở đây được tạo ra thông qua việc tích lũy kiên nhẫn khoản chênh lệch lãi suất và sự thu hẹp hoặc mở rộng dần dần của chênh lệch lợi suất, và những khoảnh khắc thú vị nhất của chúng, như sự đảo ngược đường cong lợi suất và sự bùng nổ chênh lệch lợi suất trái phiếu chính phủ, mang tính phân tích nhiều hơn là kịch tính. Ngoại lệ là thời điểm kỳ vọng lạm phát định giá lại, bởi vì sự định giá lại đó diễn ra đồng thời ở mọi ngóc ngách của thị trường trái phiếu với một sức mạnh có thể áp đảo cả danh mục đầu tư được xây dựng cẩn thận nhất.

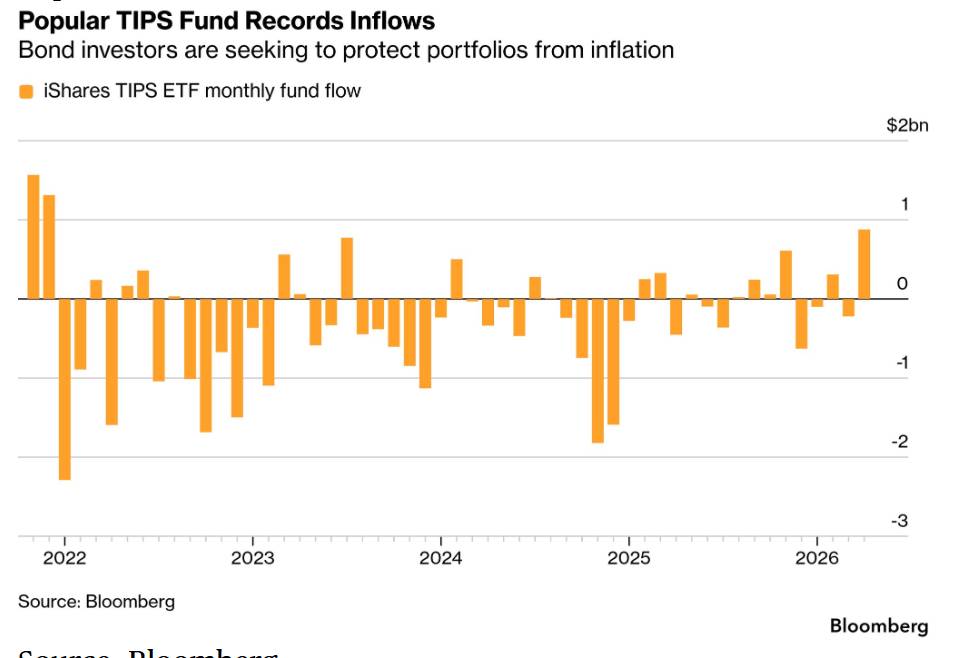

Thời điểm đó đã đến, và phản ứng của thị trường đang tạo nên câu chuyện riêng của nó với tốc độ bất thường. Chỉ số trái phiếu liên kết với lạm phát toàn cầu đã tăng 2% trong năm 2026, đứng đầu trong số 24 chỉ số thu nhập cố định quan trọng được Bloomberg theo dõi. Quỹ ETF trị giá 15 tỷ đô la của BlackRock dành cho trái phiếu kho bạc Mỹ được bảo vệ khỏi lạm phát đã ghi nhận dòng vốn vào hàng tháng lớn nhất kể từ năm 2021. Các quỹ trái phiếu liên kết với lạm phát bằng đồng euro đã hấp thụ gần 500 triệu euro trong tháng 3, dòng vốn vào hàng tháng mạnh nhất kể từ tháng 3 năm 2022 và là sự đảo ngược sau gần một năm dòng vốn chảy ra. Lãi suất hòa vốn 10 năm của Mỹ, khoản bồi thường thêm mà các nhà đầu tư yêu cầu để nắm giữ trái phiếu danh nghĩa so với các trái phiếu được bảo vệ khỏi lạm phát, đã tăng vọt vượt quá 2,5 điểm phần trăm lần đầu tiên sau ba năm.

Vốn đầu tư tổ chức đang đổ dồn vào loại tài sản được thiết kế dành riêng cho môi trường mà cuộc chiến tranh Iran đã tạo ra. Câu hỏi đặt ra là liệu thiết kế đó có đáp ứng được kỳ vọng hay không, và lịch sử đã đưa ra một lời cảnh báo mà sự hưng phấn hiện tại không nên bỏ qua.

Luận điểm lạc quan: Vì sao lần này thực sự khác biệt?

Lý lẽ ủng hộ trái phiếu liên kết với lạm phát trong bối cảnh hiện nay bắt đầu từ nhận định rằng thiệt hại kinh tế do chiến tranh Iran gây ra có tính chất đặc thù, khiến nó kéo dài hơn so với sự tăng vọt giá dầu đơn thuần như con số giá dầu Brent công bố.

Giá xăng tại Mỹ đang ở gần mức cao nhất kể từ năm 2022. Nhưng điều quan trọng nhất cần lưu ý là tác động của lạm phát từ việc đóng cửa eo biển Hormuz lan rộng hơn nhiều so với những gì giá xăng hiện tại phản ánh. Chi phí phân bón tăng cao đang tác động đến thị trường nguyên liệu nông nghiệp và giá thực phẩm tiêu dùng với độ trễ kéo dài nhiều quý. Sự gián đoạn chuỗi cung ứng hóa dầu được ghi nhận trong phân tích về nhựa đang tạo ra sự gia tăng chi phí bao bì mà chưa ảnh hưởng đến các kệ hàng bán lẻ. Các cơ sở khí đốt tự nhiên bị hư hại ở Trung Đông có thể mất nhiều năm để sửa chữa hoàn toàn, có nghĩa là một phần của sự gián đoạn nguồn cung năng lượng hiện tại mang tính cấu trúc chứ không phải tạm thời.

Mark Dowding, giám đốc đầu tư tại RBC BlueBay Asset Management, tóm tắt luận điểm lạc quan một cách thẳng thắn: "Trái phiếu liên kết với lạm phát là nơi bạn nên trú ẩn ngay lúc này." Quan điểm của ông được Elida Rhenals của BNP Paribas Asset Management đồng tình, bà mô tả trái phiếu liên kết có "giá trị siêu việt" trong bối cảnh hiện tại đồng thời đưa ra sự phân biệt quan trọng giữa năm 2026 và năm 2022: "Đây chỉ là cú sốc nguồn cung. Nếu không có cú sốc cầu, lãi suất thực sẽ không có dư địa để tăng như năm 2022."

Đây là câu quan trọng nhất trong cuộc tranh luận về trái phiếu liên kết với lạm phát hiện nay, và nó xứng đáng được xem xét kỹ lưỡng hơn.

Bài học năm 2022: Khi biện pháp bảo vệ chống lạm phát không còn hiệu quả.

Kinh nghiệm năm 2022 với trái phiếu liên kết với lạm phát là một trong những bài học bổ ích nhất trong lịch sử thị trường trái phiếu gần đây, chính vì nó đã vi phạm giá trị cốt lõi của loại tài sản này theo cách mà hầu hết các nhà đầu tư không lường trước được và nhiều người vẫn chưa hoàn toàn hiểu rõ.

Lạm phát tăng vọt sau cuộc xâm lược Ukraine năm 2022, đạt mức cao nhất trong nhiều thập kỷ ở Mỹ, Anh và châu Âu. Đây lẽ ra là thời điểm trái phiếu liên kết với lạm phát chứng minh giá trị của chúng, mang lại lợi nhuận thực dương trong khi trái phiếu danh nghĩa mất sức mua. Thay vào đó, chỉ số liên kết toàn cầu Bloomberg giảm khoảng 17%. Loại tài sản được cho là có tác dụng bảo vệ chống lại lạm phát lại gây ra những tổn thất thảm khốc trong đợt lạm phát tăng mạnh nhất trong một thế hệ.

Lời giải thích nằm ở vấn đề thời hạn, và hiểu rõ vấn đề này là điều kiện tiên quyết để đánh giá xem đợt tăng giá trái phiếu liên kết lạm phát hiện tại có phải là sự bảo vệ thực sự hay chỉ là sự lặp lại của cùng một cái bẫy. Lợi suất của trái phiếu liên kết lạm phát được xác định bởi hai yếu tố hoạt động đồng thời: yếu tố lạm phát, có lợi khi lạm phát thực tế tăng trên mức hòa vốn được định giá khi mua; và yếu tố thời hạn, mất giá khi lãi suất thực tăng.

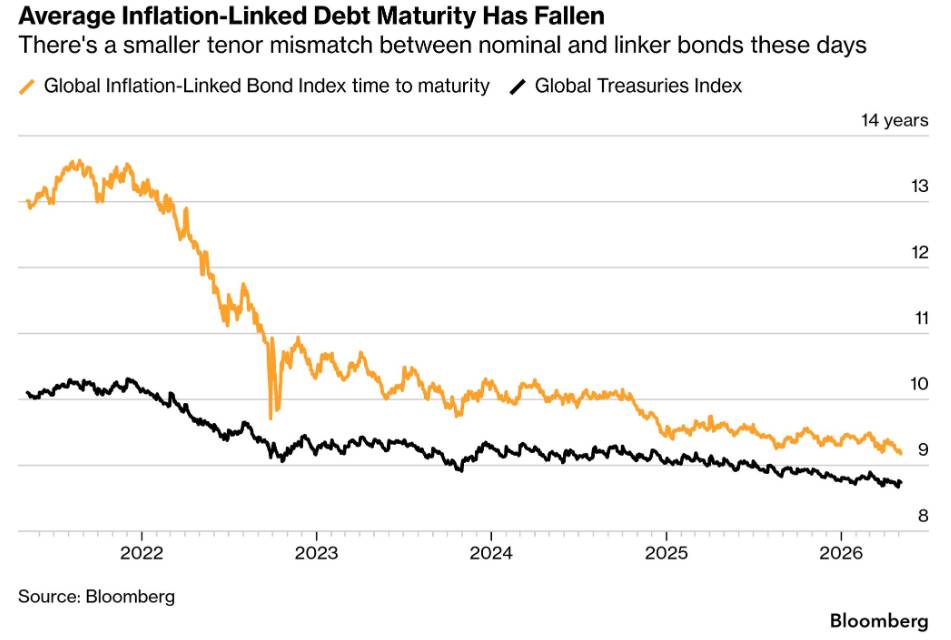

Năm 2022, thành phần lạm phát thực sự tích cực, khi lạm phát thực tế vượt quá mức hòa vốn đã được định giá trước cú sốc Ukraine. Nhưng phản ứng của Cục Dự trữ Liên bang đối với lạm phát đó, chu kỳ tăng lãi suất nhanh nhất trong bốn thập kỷ, đã đẩy lãi suất thực tăng mạnh. Chỉ số trái phiếu liên kết toàn cầu Bloomberg năm 2021 có kỳ hạn trung bình khoảng 13,5 năm, so với khoảng 10 năm đối với trái phiếu chính phủ chuẩn. Kỳ hạn dài hơn của chỉ số trái phiếu liên kết có nghĩa là cùng một mức tăng lãi suất thực gây tổn hại cho trái phiếu danh nghĩa lại gây tổn hại nghiêm trọng hơn cho trái phiếu liên kết, và mức tăng lãi suất thực đủ lớn để lấn át thành phần lạm phát tích cực.

Stephen Jones, giám đốc đầu tư toàn cầu của Aegon Asset Management, đã mô tả trải nghiệm của nhà đầu tư một cách chính xác đến tàn nhẫn: "Vấn đề không nằm ở tên gọi của chỉ số liên kết. Sự bảo vệ mà chúng được cho là mang lại trước cú sốc lạm phát đã bị bóp méo và không thành hiện thực." Lời cảnh báo của ông áp dụng cụ thể cho cấu trúc chịu ảnh hưởng bởi thời hạn của các chỉ số liên kết truyền thống, và nó vẫn đúng trong môi trường hiện tại nếu động lực lãi suất thực tương tự diễn ra.

Vì sao năm 2026 lại khác biệt về cấu trúc so với năm 2022: Luận điểm về lãi suất thực

Phân tích của BNP Paribas, cho rằng đây "chỉ là cú sốc nguồn cung" mà không có cú sốc cầu, là chìa khóa phân tích giúp giải mã trường hợp trái phiếu liên kết năm 2026. Logic của phân tích này đáng được làm rõ vì nó quyết định liệu vấn đề về thời hạn đáo hạn đã phá hủy lợi nhuận trái phiếu liên kết vào năm 2022 có khả năng tái diễn hay không.

Năm 2022, cú sốc lạm phát có cả yếu tố cung và cầu. Việc mở cửa trở lại sau đại dịch đã tạo ra áp lực lạm phát thực sự từ phía cầu, với lượng tiết kiệm dư thừa, thị trường lao động khan hiếm và những hạn chế trong chuỗi cung ứng, kết hợp với cú sốc năng lượng từ Ukraine, tạo điều kiện cho lạm phát hai chữ số kéo dài ở một số thị trường. Cục Dự trữ Liên bang (Fed), để đối phó với lạm phát một phần do cầu gây ra, có cả quyền hạn và khả năng tăng lãi suất thực một cách mạnh mẽ, bởi vì lãi suất thực cao hơn sẽ làm giảm yếu tố lạm phát từ phía cầu thông qua các cơ chế truyền dẫn tiền tệ thông thường.

Năm 2026, bối cảnh kinh tế đã khác biệt theo những cách cụ thể có ý nghĩa đối với phân tích này. Nền kinh tế toàn cầu đã suy yếu trước khi chiến tranh Iran bắt đầu. Niềm tin của người tiêu dùng đang xấu đi. Khảo sát của các nhà kinh tế thuộc tờ WSJ dự báo chỉ có 38.000 việc làm mới được tạo ra hàng tháng trong quý 2 và quý 3. Xác suất suy thoái đã tăng lên 33% và có điều kiện trên 50% nếu giá dầu duy trì trên 100 đô la. Phía cầu của nền kinh tế đang chịu áp lực từ chính cú sốc năng lượng, thông qua cơ chế giảm thu nhập tùy ý của người tiêu dùng.

Trong bối cảnh này, lý lẽ ủng hộ việc tăng lãi suất thực mạnh mẽ để đối phó với lạm phát do giá năng lượng gây ra yếu hơn đáng kể so với năm 2022. Các ngân hàng trung ương tăng lãi suất thực trong bối cảnh cú sốc nguồn cung đang tạo ra sự suy giảm nhu cầu có nguy cơ mắc phải sai lầm chính sách mà bài báo của Bernanke năm 1997, được trích dẫn trong phân tích chính sách tiền tệ trước đó trong loạt bài này, đã chỉ ra là nguồn gốc chính gây ra thiệt hại kinh tế trong lịch sử do các cú sốc dầu mỏ. Tình trạng đình trệ kinh tế kèm lạm phát của Ngân hàng Anh, sự thừa nhận rõ ràng của Cục Dự trữ Liên bang Mỹ (Fed) rằng các công cụ của họ "không có tác dụng đáng kể đối với các cú sốc nguồn cung", và cách tiếp cận thận trọng của Ngân hàng Trung ương châu Âu (ECB) đều cho thấy rằng việc tăng lãi suất thực đã làm giảm lợi suất trái phiếu liên kết vào năm 2022 sẽ khiêm tốn hơn vào năm 2026 nếu xung đột này chỉ là tạm thời.

Nếu lãi suất thực tăng ít hơn so với năm 2022, thì áp lực giảm dần đối với trái phiếu liên kết sẽ nhỏ hơn. Nếu lạm phát tăng cao hơn mức hòa vốn hiện tại, thì thành phần lạm phát trong lợi nhuận của trái phiếu liên kết sẽ dương. Sự kết hợp này tạo ra tổng lợi nhuận dương thay vì mức lỗ 17% như năm 2022. Đây là sự khác biệt về cấu trúc mà ông Rhenals tại BNP Paribas đang nhận thấy, và về mặt phân tích, điều này là hoàn toàn hợp lý.

Vấn đề về thời lượng đã tự khắc phục một phần.

Đặc điểm cấu trúc cụ thể khiến năm 2022 gây thiệt hại nặng nề cho các nhà đầu tư trái phiếu liên kết, đó là thời gian đáo hạn trung bình của chỉ số dài hơn đáng kể so với chuẩn trái phiếu danh nghĩa, đã được điều chỉnh một phần nhờ thời gian và các quyết định phát hành của chính phủ.

Chỉ số nợ liên kết với lạm phát toàn cầu của Bloomberg có kỳ hạn trung bình giảm từ khoảng 13,5 năm vào năm 2021 xuống còn khoảng 9 năm hiện nay, gần bằng với chỉ số chuẩn của trái phiếu chính phủ. Việc giảm kỳ hạn trung bình này làm giảm độ nhạy cảm của chỉ số đối với những thay đổi về lãi suất thực. Cùng một mức tăng lãi suất thực gây ra khoản lỗ 17% đối với danh mục đầu tư có kỳ hạn 13,5 năm sẽ gây ra khoản lỗ nhỏ hơn đối với danh mục đầu tư có kỳ hạn 9 năm, trong điều kiện các yếu tố khác không đổi.

Ý nghĩa thực tiễn đối với nhà đầu tư là chỉ số hiện tại có rủi ro lãi suất thực thấp hơn đáng kể so với chỉ số tương tự vào năm 2021, điều này có nghĩa là cơ chế cụ thể gây ra thua lỗ năm 2022 ít hiệu quả hơn trong phiên bản giao dịch hiện tại. Thành phần bảo vệ lạm phát của lợi nhuận từ trái phiếu liên kết không cần phải vượt qua trở ngại về thời hạn lớn để tạo ra tổng lợi nhuận dương.

Ngoài ra, các nhà đầu tư hiện có nhiều công cụ hơn để quản lý rủi ro thời hạn còn lại. Các quỹ ETF TIPS có thời hạn ngắn, như sản phẩm có thời hạn ngắn hơn của Vanguard, cung cấp yếu tố bảo vệ chống lạm phát với mức độ rủi ro thời hạn thấp hơn đáng kể. Các hợp đồng hoán đổi lạm phát, cung cấp khả năng tiếp xúc trực tiếp với chỉ số lạm phát mà không có sự nhạy cảm với lãi suất đi kèm với việc nắm giữ chính các trái phiếu, mang lại một cách thể hiện mục tiêu hơn cho việc phòng ngừa rủi ro lạm phát. Rủi ro thời hạn có thể được phòng ngừa thông qua các công cụ phái sinh lãi suất, cho phép các nhà đầu tư tách biệt yếu tố lạm phát khỏi yếu tố lãi suất theo cách mà cấu trúc thị trường kém tinh vi hơn năm 2022 đã gây khó khăn hơn.

Marc Seidner, giám đốc đầu tư chiến lược phi truyền thống của Pacific Investment Management, chỉ rõ "việc đầu tư vào trái phiếu liên kết kỳ hạn ngắn hơn và các công cụ nhắm mục tiêu cụ thể hơn như hoán đổi lạm phát" là phương pháp "có thể tăng cường khả năng phòng ngừa rủi ro trong danh mục trái phiếu". Đây là sự phát triển thực tiễn của phương pháp đầu tư trái phiếu liên kết từ hình thức sao chép chỉ số truyền thống sang một biểu hiện có ý thức hơn về cấu trúc của luận điểm bảo vệ chống lạm phát.

Sự tăng vọt điểm hòa vốn và giá cả của nó.

Tỷ lệ hòa vốn 10 năm của Mỹ tăng vọt vượt mốc 2,5 điểm phần trăm lần đầu tiên sau ba năm cần được xem xét kỹ lưỡng vì tỷ lệ hòa vốn là sự đồng thuận thực tế của thị trường về mức lạm phát trung bình sẽ diễn ra trong thập kỷ tới, và những biến động trong tỷ lệ hòa vốn phản ánh những thay đổi trong phân bố lạm phát mà các nhà đầu tư đang định giá.

Mức hòa vốn 2,5% có nghĩa là các nhà đầu tư không có sự khác biệt giữa việc nắm giữ trái phiếu kho bạc kỳ hạn 10 năm và trái phiếu TIPS kỳ hạn 10 năm với mức chênh lệch lợi suất hiện tại, bởi vì họ kỳ vọng lạm phát trung bình ở mức 2,5% trong thập kỷ tới. Để trái phiếu TIPS có hiệu suất vượt trội so với trái phiếu kho bạc kỳ hạn, lạm phát thực tế phải vượt quá 2,5% trung bình trong giai đoạn đó. Với việc lạm phát tổng thể hiện tại đã ở mức trên 4% và đang tiếp tục tăng trong phân tích dự báo lạm phát, và với việc OECD dự báo lạm phát của Mỹ ở mức 4,2% cho cả năm 2026, mức hòa vốn 2,5% vẫn có thể đang định giá thấp hơn đáng kể so với thực tế lạm phát ngắn hạn.

Sự gia tăng tương tự về tỷ lệ hòa vốn ở khu vực đồng euro và Nhật Bản, với tỷ lệ ở Nhật Bản lần đầu tiên chạm mức 2% kể từ khi trái phiếu liên kết với lạm phát được giới thiệu tại Nhật Bản hơn hai thập kỷ trước, phản ánh tính chất toàn cầu của cú sốc nguồn cung và đánh giá của thị trường rằng lạm phát do năng lượng sẽ kéo dài đủ lâu trên nhiều khu vực địa lý để bù đắp cho mức phí bảo hiểm so với lợi suất danh nghĩa mà trái phiếu liên kết yêu cầu.

Mohit Kumar tại Jefferies đã nắm bắt trực tiếp hàm ý về định vị: "Rủi ro lạm phát đình trệ chưa được phản ánh đầy đủ vào giá cả. Kịch bản này sẽ khiến trái phiếu liên kết với lạm phát hoạt động như một biện pháp bảo vệ khỏi lạm phát leo thang." Việc đề cập rõ ràng đến lạm phát đình trệ, chứ không chỉ riêng lạm phát, là điểm khác biệt quan trọng về mặt khái niệm. Trái phiếu liên kết bảo vệ chống lại thành phần lạm phát của lạm phát đình trệ. Chúng không bảo vệ chống lại, và có thể bị thiệt hại bởi, sự suy giảm nhu cầu và bình thường hóa lãi suất thực có thể đi kèm với lạm phát đình trệ nếu các ngân hàng trung ương phản ứng mạnh mẽ với thành phần lạm phát.

Giải pháp thay thế bằng hàng hóa: Một biện pháp phòng ngừa lạm phát trực tiếp hơn?

Matthew Hornbach, người đứng đầu chiến lược vĩ mô toàn cầu của Morgan Stanley, đưa ra thách thức mà cộng đồng trái phiếu liên kết với lạm phát nên đối mặt thay vì bác bỏ: "Bản thân trái phiếu liên kết với lạm phát chỉ là một công cụ phòng ngừa lạm phát tốt so với trái phiếu danh nghĩa. Nhưng chúng có thể không phải là một công cụ phòng ngừa lạm phát tốt hoàn toàn."

Nội dung của nhận định này là chính xác và quan trọng. Trái phiếu TIPS cung cấp sự bảo vệ chống lại lạm phát Chỉ số Giá tiêu dùng (CPI) do Cục Thống kê Lao động đo lường, đây là chỉ số cụ thể mà các điều chỉnh chính của TIPS được gắn liền. Như đã thảo luận xuyên suốt loạt bài này, CPI là một chỉ số được xây dựng dựa trên các điều chỉnh theo cảm tính, các giả định thay thế và lựa chọn thành phần giỏ hàng, điều này có thể khiến nó khác biệt so với lạm phát thực tế của các hộ gia đình và ngành công nghiệp cụ thể.

Về cơ bản hơn, các thành phần năng lượng của CPI có mối quan hệ đặc thù với lợi suất TIPS, tạo ra rủi ro cơ sở cho các nhà đầu tư đang tìm cách phòng ngừa lạm phát do năng lượng gây ra. Chỉ số năng lượng CPI có thể tăng mạnh rồi giảm trở lại, trong khi thiệt hại kinh tế rộng hơn do giá năng lượng cao kéo dài, thông qua hiệu ứng dây chuyền phân bón, chi phí hậu cần tăng, chi phí đóng gói tăng, và các tác động về niềm tin và nhu cầu, sẽ diễn ra trong thời gian dài hơn. Lợi suất TIPS sẽ theo sát diễn biến của thành phần năng lượng CPI, điều này có thể không hoàn toàn trùng khớp với danh mục rủi ro kinh tế mà nhà đầu tư đang thực sự cố gắng phòng ngừa.

Phương pháp đầu tư trực tiếp vào hàng hóa, bao gồm sở hữu hợp đồng tương lai dầu mỏ, cổ phiếu ngành năng lượng, các sản phẩm nông nghiệp hoặc các công cụ liên kết với hàng hóa, cung cấp một biện pháp phòng ngừa trực tiếp hơn đối với những biến động cụ thể trong chuỗi cung ứng đang thúc đẩy lạm phát hiện nay. Nếu mối quan tâm cụ thể là giá năng lượng, thì việc sở hữu năng lượng là một biện pháp phòng ngừa chính xác hơn so với việc sở hữu một công cụ có lợi nhuận gắn liền với chỉ số giá tiêu dùng chung mà năng lượng chỉ là một trong nhiều thành phần.

Hạn chế thực tế của phương pháp đầu tư trực tiếp vào hàng hóa là hồ sơ lợi nhuận của nó ngoài các kịch bản lạm phát. Hàng hóa có lợi suất âm trong thị trường kỳ hạn dương, chúng có độ biến động cao và không tạo ra thu nhập trong môi trường không lạm phát. Ngược lại, trái phiếu TIPS mang lại lợi suất thực dương khiêm tốn, hưởng lợi từ lạm phát trong chỉ số giá tiêu dùng (CPI) và có các đặc tính đa dạng hóa danh mục đầu tư liên quan đến trái phiếu chính phủ. Quyết định xây dựng danh mục đầu tư giữa các công cụ liên kết và hàng hóa trực tiếp cuối cùng là vấn đề về mức độ rủi ro lạm phát cụ thể mà nhà đầu tư muốn phòng ngừa và bối cảnh danh mục đầu tư mà việc phòng ngừa rủi ro được thực hiện.

Khung định vị đầu tư cho bối cảnh hiện tại

Tóm lại, khuôn khổ thực tiễn cho việc định vị trái phiếu liên kết với lạm phát trong bối cảnh hiện nay bao gồm bốn yếu tố cần xem xét để đưa ra quyết định thực hiện.

Đầu tiên là quản lý thời hạn. Kinh nghiệm năm 2022 đã chứng minh rõ ràng rằng việc tiếp xúc với trái phiếu liên kết có thời hạn dài có thể gây ra tổn thất lớn trong thời kỳ thắt chặt chính sách tiền tệ mạnh mẽ của ngân hàng trung ương, ngay cả khi lạm phát đang gia tăng. Xác suất tăng lãi suất thực mạnh mẽ thấp hơn trong môi trường hiện tại, so với bối cảnh cú sốc cầu năm 2022, làm giảm nhưng không loại bỏ hoàn toàn rủi ro này. Trái phiếu TIPS có thời hạn ngắn, các quỹ trái phiếu liên kết có kỳ hạn ngắn hơn và phòng ngừa rủi ro thời hạn thông qua các công cụ phái sinh lãi suất là những giải pháp mang tính cấu trúc để đối phó với rủi ro này.

Thứ hai là tính đầy đủ của thành phần lạm phát. Với mức hòa vốn của Mỹ ở mức 2,5% và dự báo CPI 4,2% cho năm 2026 của OECD, triển vọng lạm phát ngắn hạn vượt xa mức bù đắp hòa vốn mà các nhà đầu tư trái phiếu liên kết hiện đang định giá. Điều này ngụ ý rằng những người mua TIPS hiện tại ở mức hòa vốn 2,5% đang có được một biên độ đáng kể giữa lạm phát được định giá và lạm phát thực tế dự kiến trong thời gian ngắn hạn.

Thứ ba là kịch bản lạm phát đình trệ với đạo hàm bậc hai. Nếu xung đột Iran kéo dài, nếu các ngân hàng trung ương phản ứng với lạm phát dai dẳng bằng cách tăng lãi suất thực bất chấp rủi ro tăng trưởng, và nếu yếu tố suy giảm nhu cầu do cú sốc năng lượng gây ra suy thoái kinh tế mà các nhà kinh tế trong cuộc khảo sát của WSJ dự báo ở mức 33% và có xác suất ngày càng tăng, thì giao dịch trái phiếu liên kết sẽ đối mặt với khó khăn về thời gian tương tự như năm 2022 trong một kịch bản mà thiệt hại kinh tế nghiêm trọng hơn. Sự bảo vệ mà trái phiếu liên kết mang lại trước kịch bản này chỉ là một phần: chúng bảo vệ chống lại yếu tố lạm phát nhưng không bảo vệ chống lại yếu tố suy giảm nhu cầu hoặc bình thường hóa lãi suất thực.

Thứ tư là động lực dòng vốn từ các tổ chức. BlackRock, BNP Paribas và RBC BlueBay đang rót vốn vào các trái phiếu liên kết với sự tự tin và quy mô lớn. Khi các nhà quản lý quỹ tổ chức lớn với khung quản lý rủi ro tinh vi đồng thời xây dựng vị thế trong một loại tài sản vốn đã có hiệu suất tốt nhất trong phân khúc của nó, tín hiệu thị trường rất có ý nghĩa. Câu hỏi đặt ra cho các nhà đầu tư tham gia theo sau dòng vốn này là liệu giao dịch có đủ thời gian để diễn ra suôn sẻ hay không, liệu mức hòa vốn có còn phản ánh giá trị so với lạm phát thực tế dự kiến hay không, và liệu rủi ro về thời hạn có thể quản lý được hay không trong bối cảnh lãi suất hiện tại.

Câu trả lời thẳng thắn cho cả ba câu hỏi là: có lẽ là có, nhưng cần lưu ý. Lạm phát phát sinh từ sự gián đoạn eo biển Hormuz vẫn chưa được phản ánh đầy đủ trong dữ liệu CPI. Phản ứng của ngân hàng trung ương bị hạn chế hơn bởi những lo ngại về tăng trưởng so với năm 2022. Cơ cấu thời hạn của chỉ số liên kết đã được cải thiện. Nhưng kinh nghiệm năm 2022 là lời nhắc nhở thường trực rằng các giao dịch bảo vệ lạm phát có thể thất bại vào thời điểm cần thiết nhất, và sự bảo vệ đó phụ thuộc rất nhiều vào cơ chế cụ thể tạo ra lạm phát và phản ứng chính sách mà nó gây ra.

Đợt tăng giá trái phiếu liên kết được chứng minh là hợp lý dựa trên các yếu tố cơ bản. Việc đổ xô tham gia vào đợt tăng giá này đòi hỏi sự kỷ luật tương tự như mọi giao dịch đông đúc khác.

-------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866