Số liệu từ báo cáo tài chính quý II cho thấy, nhiều ngân hàng ghi nhận các lãi dự thu tăng khá mạnh trong 6 tháng đầu năm 2021.

Tại SHB, lợi nhuận nửa đầu năm của ngân hàng này tăng hơn 1.435 tỷ đồng, đạt 3.100 tỷ đồng. Trong khi đó, các khoản lãi, phí phải thu tính đến cuối tháng 6 là 10.557 tỷ đồng, tăng gần 3.000 tỷ (tương đương 40%) so với đầu năm và chiếm 2,3% tổng tài sản.

VietinBank cũng ghi nhận các khoản lãi, phí phải thu tăng gần 1.900 tỷ (24,3%) lên 9.995 tỷ đồng. Trước đó, khoản mục này chỉ tăng 12,1% trong nửa đầu năm 2020.

Trong nhóm Big 4, Agribank và BIDV chứng kiến lãi, phí phải thu tăng so với cuối năm trước và chỉ có Vietcombank giảm được khoản mục này.

Tại Techcombank, các khoản lãi, phí phải thu tăng gần 11% lên gần 5.736 tỷ đồng và chiếm hơn 1% tổng tài sản ngân hàng. Khoản mục này trên báo cáo tài chính của HDBank tăng 17% từ 3.091 tỷ đồng lên 3.602 tỷ đồng. Lãi dự thu của MB cũng tăng 20% từ 3.782 tỷ đồng lên 4.554 tỷ đồng sau nửa đầu năm.

Nhiều ngân hàng khác như TPBank, SeABank,…cũng có lãi, phí phải thu tăng trong 6 tháng đầu năm.

Xét về quy mô, SCB và Sacombank vẫn là 2 ngân hàng có lãi dự thu cao nhất trong hệ thống ngân hàng. Đến hết quý II, lãi dự thu của SCB vẫn còn rất lớn lên tới hơn 72.515 tỷ đồng, chiếm gần 11% tổng tài sản của nhà băng này.

Trong khi đó, dù giảm 20% so với cuối năm trước, các khoản lãi, phí phải thu của Sacombank vẫn còn 14.051 tỷ đồng, tương đương 2,8% tổng tài sản.

Về lý thuyết, lãi dự thu là khoản lãi mà ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lời, trong đó bao gồm cho vay khách hàng. Dù tiền vẫn chưa nhận về nhưng ngân hàng vẫn được ghi nhận vào vào kết quả hoạt động kinh doanh.

Tuy nhiên, khi tỷ lệ này quá lớn hoặc tăng quá nhanh thì dễ trở thành một dấu hiệu cảnh báo về chất lượng tài sản, nợ xấu tiềm ẩn cũng như chất lượng lợi nhuận của các ngân hàng.

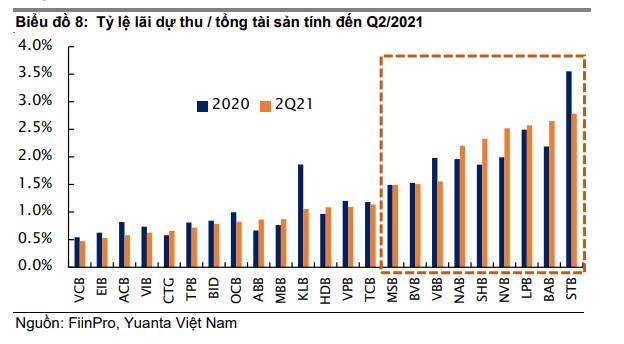

Trong báo cáo cập nhật về ngành ngân hàng mới đây, Chứng khoán Yuanta Việt Nam (Yuanta) thấy rằng một số ngân hàng có tỷ lệ lãi dự thu/tổng tài sản tương đối cao, điều này có thể khiến lợi nhuận chưa được phản ánh chính xác. Đồng thời làm tăng rủi ro tiềm ẩn nếu các ngân hàng không thu được các khoản lãi dự thu này, điều này đồng nghĩa với việc các ngân hàng buộc sẽ phải ghi giảm doanh thu nếu khoản lãi không thu được xảy ra trong cùng kỳ kế toán, hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở một kỳ kế toán khác.

Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm giảm lợi nhuận. Theo quan sát của Yuanta, các ngân hàng chất lượng cao (như Vietcombank, ACB, MB) có tỷ lệ lãi dự thu/tổng tài sản ở mức thấp hơn 1%.

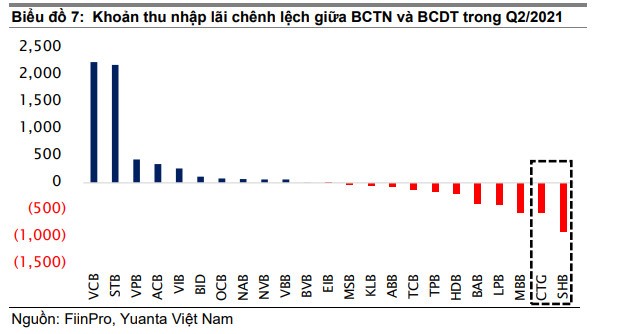

Mặt khác, nhóm phân tích của Yuanta cũng nhận thấy có sự chênh lệch đáng kể giữa những con số trên báo cáo dòng tiền và báo cáo thu nhập của các ngân hàng. Khoản chênh lệch âm khi thu nhập lãi gộp (bỏ qua chi phí lãi vay đối với trường hợp này) đã được ghi nhận trên báo cáo thu nhập nhưng chưa thực sự được thu về.

Theo Yuanta, công bằng mà nói, nguyên nhân gây nên sự chênh lệch có thể là do thời điểm ghi nhận và sự khác biệt giữa nguyên tắc kế toán dồn tích và nguyên tắc thực thu. Tuy nhiên, khoản chênh lệch này cũng có thể báo hiệu rằng lợi nhuận có khả năng sẽ bị điều chỉnh giảm trong tương lai, vì đây là dấu hiệu cho thấy khoản nợ quá hạn có khả năng sẽ gia tăng.

Cụ thể, SHB và VietinBank một lần nữa lại đứng đầu danh sách các ngân hàng có mức chênh lệch âm lớn nhất trong quý II/2021, và 2 ngân hàng này đã liên tục có mặt trong danh sách này kể từ quý II/2020. Do đó, Yuanta tin rằng khoản thu nhập lãi chênh lệch giữa báo cáo thu nhập và báo cáo dòng tiền, đặc biệt là đối với SHB và VietinBank, tiếp tục là những vấn đề cần được chú ý trong tương lai.

Nhìn chung, nhóm phân tích cho rằng các nhà đầu tư nên chú ý nhiều hơn đến các ngân hàng có lãi dự thu và chênh lệch thu nhập lãi âm (giữa BCDT và BCTN) ở mức cao để có những đánh giá chính xác hơn về chất lượng lợi nhuận của các ngân hàng.