Quý đầu tiên Greg Abel làm CEO đã khẳng định những gì Warren Buffett đã xây dựng trong ba năm: một "pháo đài tiền mặt" sinh lời 8 tỷ đô la từ lợi suất trái phiếu kho bạc trong khi bỏ lỡ một trong những đợt tăng giá mạnh nhất của thị trường chứng khoán hiện đại. Chỉ số Buffett đạt mức cao kỷ lục, doanh thu bán ròng cổ phiếu đạt 24 tỷ đô la chỉ trong một quý, và nguồn vốn đầu tư gần như cạn kiệt là những dữ liệu quan trọng. Các lý thuyết về thời điểm thị trường hoàn toàn bỏ qua thực tế cấu trúc này.

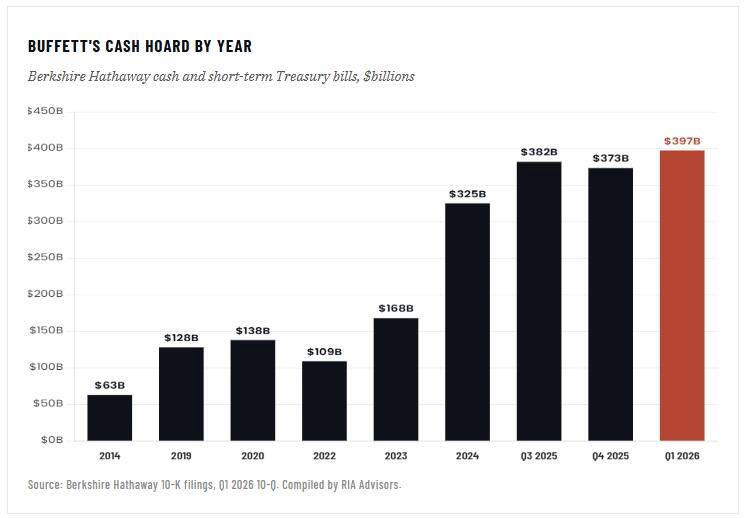

397 tỷ đô la. Con số này đã tạo ra nhiều bình luận tài chính hơn bất kỳ con số nào khác trên bảng cân đối kế toán trong thời gian gần đây, và hầu hết các bình luận đó đều bỏ qua thực tế cấu trúc đã tạo ra nó. Berkshire Hathaway kết thúc quý 1 năm 2026 với kỷ lục 397,4 tỷ đô la tiền mặt và trái phiếu kho bạc ngắn hạn, vượt qua mức đỉnh 381,7 tỷ đô la trước đó từ quý 3 năm 2025 và bổ sung thêm 24 tỷ đô la vào số tài sản mà Warren Buffett để lại khi ông từ chức vào cuối năm 2025. Con số này lớn hơn GDP của Hồng Kông hoặc Na Uy. Nó vượt quá giá trị thị trường của mọi tập đoàn Mỹ ngoại trừ một số ít các tập đoàn siêu giàu. Và trong quý đầu tiên Greg Abel làm giám đốc điều hành, con số này đã tăng lên.

Giới báo chí tài chính đã phản ứng bằng sự kết hợp quen thuộc giữa những diễn giải đầy hào hứng và sự thiếu nhất quán về cấu trúc. Một số bài viết coi việc tích trữ tiền mặt như một dự báo về sự sụp đổ. Số khác lại cho rằng nó phản ánh sự suy giảm lợi thế của Buffett. Đánh giá trung thực nhất, đánh giá vượt qua được sự tiếp xúc với cơ chế thực tế, đồng thời ít kịch tính hơn và mang tính hướng dẫn hơn cho các nhà đầu tư đang cố gắng rút ra những tín hiệu hữu ích từ những gì nhà đầu tư được nghiên cứu nhiều nhất thế giới đã làm với bảng cân đối kế toán được theo dõi sát sao nhất thế giới.

Dữ liệu, phương pháp nghiên cứu và sáu mươi năm lịch sử đều chỉ về cùng một hướng. Để hiểu được hướng đi đó, cần phải phân biệt giữa lý thuyết và thực tế với độ chính xác mà các con số thực tế đòi hỏi.

Kiến trúc của kho báu: Từ 63 tỷ đô la trở thành 397 tỷ đô la như thế nào

Đường cong tăng trưởng lượng tiền mặt của Berkshire không phải là hiện tượng mới xuất hiện hay một sự bất thường trong thời kỳ đại dịch. Đó là sản phẩm của một quá trình tích lũy có kỷ luật, mang tính chất ngược chu kỳ, đã được vận hành liên tục trong hơn một thập kỷ, với mỗi giai đoạn thị trường tăng giá đều tạo ra mức tăng trưởng lớn hơn giai đoạn trước đó.

Năm 2014, lượng tiền mặt và trái phiếu kho bạc của Berkshire ở mức khoảng 63 tỷ đô la. Đến năm 2019, khi định giá thị trường tăng cao, con số này đã tăng lên 128 tỷ đô la. Sự sụp đổ do đại dịch vào đầu năm 2020 đã tạo ra khoảng thời gian ngắn mà Buffett sử dụng để đầu tư vào Occidental Petroleum và Chevron, nhưng những động thái đó hầu như không làm gián đoạn xu hướng lớn hơn. Đến cuối năm 2022, bất chấp sự sụt giảm 18% của thị trường chứng khoán trong năm đó, lượng tiền mặt chỉ giảm nhẹ.

Sau đó là giai đoạn tăng tốc khiến con số hiện tại trở nên đáng chú ý. Khi chỉ số S&P 500 tăng khoảng 26% trong năm 2023 và 25% trong năm 2024, Buffett đã không đuổi theo. Ông đã bán ra. Từ năm 2022 đến năm 2024, Berkshire đã bán ròng 172,93 tỷ đô la cổ phiếu, trong đó 134,1 tỷ đô la đến từ việc bán ra chỉ riêng trong năm 2024. Tỷ trọng cổ phiếu Apple trong danh mục đầu tư đã giảm từ gần 50% xuống còn khoảng 22%. Cổ phiếu Bank of America cũng giảm hơn một nửa. Việc mua lại cổ phiếu đã hoàn toàn dừng lại trong 21 tháng liên tiếp khi giá cổ phiếu của Berkshire được giao dịch ở mức cao hơn giá trị nội tại mà Buffett cho là hợp lý.

Dữ liệu quý 1 năm 2026 dưới thời Abel đã xác nhận rằng quá trình chuyển giao không dẫn đến sự thay đổi chiến lược. Berkshire đã bán thêm 24,1 tỷ đô la cổ phiếu so với 16 tỷ đô la mua vào, giảm ròng 8,1 tỷ đô la. Lượng tiền mặt dự trữ tăng lên mức kỷ lục mới. Báo cáo quý đầu tiên của Abel đã đưa ra câu trả lời trực tiếp nhất có thể cho câu hỏi liệu kỷ luật quản lý có tồn tại sau khi chuyển giao quyền lực hay không: nó đã tồn tại và còn phát triển mạnh mẽ hơn.

Hình dạng của đường cong tích lũy tiền mặt là hình ảnh trực quan thể hiện khuôn khổ đầu tư giá trị đáp ứng một thị trường ngày càng không cung cấp giá trị mà khuôn khổ đó yêu cầu. Cột quan trọng nhất trên biểu đồ là cột ngoài cùng bên phải. Nguyên tắc này không kết thúc với việc Buffett nghỉ hưu.

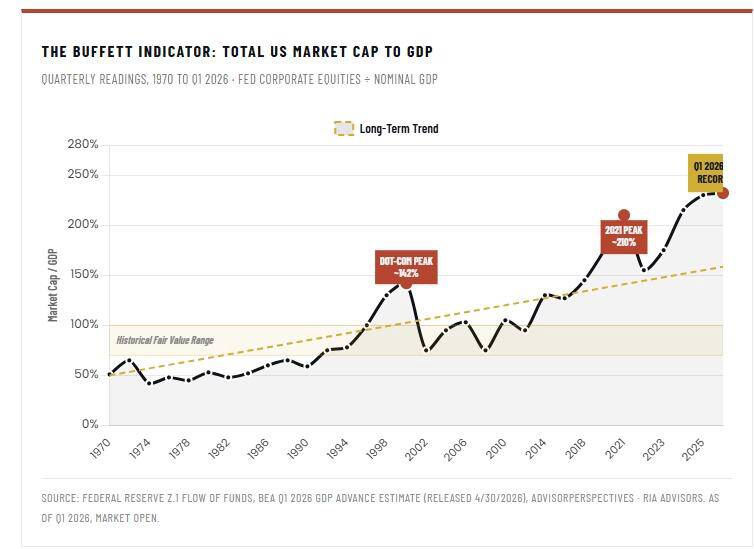

Chỉ số Buffett đạt mức cao nhất trong lịch sử.

Bối cảnh định giá thị trường mà khối tiền mặt khổng lồ của Berkshire tích lũy được thể hiện chính xác nhất qua chỉ số mà chính Buffett đã xác định trong một cuộc phỏng vấn với Fortune năm 2001 là "có lẽ là thước đo tốt nhất để đánh giá mức định giá tại bất kỳ thời điểm nào": tỷ lệ giữa tổng vốn hóa thị trường chứng khoán niêm yết công khai của Mỹ và GDP danh nghĩa.

Theo ước tính sơ bộ của BEA công bố ngày 30 tháng 4, GDP danh nghĩa quý 1 năm 2026 đạt 31,86 nghìn tỷ đô la và tổng vốn hóa thị trường gần mức cao kỷ lục, tỷ lệ này đã vượt qua mọi đỉnh điểm trước đó trong chuỗi dữ liệu. Chỉ số rộng hơn của Cục Dự trữ Liên bang (Fed) về cổ phiếu doanh nghiệp chia cho GDP xấp xỉ 232%. Chỉ số hẹp hơn Wilshire 5000 ở mức xấp xỉ 215%. Cả hai đều ở mức kỷ lục, đều cao hơn khoảng hai độ lệch chuẩn so với đường xu hướng dài hạn.

Kỷ lục trước đó được thiết lập trong thời kỳ bong bóng dot-com, một giai đoạn mà việc tích lũy tiền mặt của Berkshire vào cuối những năm 1990 và năm 1999 đã diễn ra trước đó một cách chính xác. Con số hiện tại thậm chí còn vượt qua cả đỉnh điểm đó, điều mà Buffett đã xác định trong bài bình luận nổi tiếng năm 2001 của mình là mức định giá cực đoan, lý giải cho sự thận trọng mà ông đã thể hiện trong những năm trước đó. Chỉ số Buffett ở mức 232% không dự đoán một sự sụp đổ vào một ngày cụ thể. Nó chỉ dự đoán lợi nhuận thấp trong tương lai từ mức định giá ban đầu hiện tại với độ tin cậy được dữ liệu lịch sử nhất quán chứng minh.

Điểm quan trọng nhất cần lưu ý về chỉ báo này là điều mà lý thuyết dự đoán sụp đổ thị trường bỏ sót. Buffett và Abel không bán ra vì họ dự báo thị trường sẽ giảm trong quý tới. Họ bán ra vì họ không thể tìm được mức giá nào hợp lý hóa được hiệu quả kinh tế của doanh nghiệp ở mức tỷ suất lợi nhuận yêu cầu. Đó là hai nhận định phân tích khác nhau nhưng lại tạo ra phản ứng hành vi giống hệt nhau. Sự khác biệt này rất quan trọng vì nó xác định khung thời gian mà phán đoán sẽ được chứng minh là đúng hay sai. Việc định thời điểm thị trường vốn dĩ là ngắn hạn. Kỷ luật đầu tư giá trị vốn dĩ là dài hạn. Chỉ báo Buffett phù hợp với quyết định ngừng mua vào ở mức định giá hiện tại. Nó không phải là dự đoán về thời điểm suy thoái tiếp theo.

Tín phiếu kho bạc đã trả tiền cho bạn để chờ đợi: Sự thay đổi cấu trúc mà hầu hết các phân tích đều bỏ qua

Yếu tố bị bỏ qua nhiều nhất trong các cuộc thảo luận về lượng tiền mặt dự trữ của Berkshire Hathaway chính là yếu tố đã thay đổi đáng kể cục diện so với thập kỷ trước đó: từ năm 2023 đến hết năm 2025, lãi suất trái phiếu kho bạc ngắn hạn ở mức khoảng 4-5%.

Đây không phải là con số nhỏ. Berkshire đã tạo ra khoảng 8 tỷ đô la tiền lãi và thu nhập đầu tư khác chỉ trong ba quý đầu năm 2024, so với 4,2 tỷ đô la trong cùng kỳ năm 2023. Lợi nhuận hoạt động quý 1 năm 2026 đạt 11,35 tỷ đô la, tăng 18% so với cùng kỳ năm trước, với lợi nhuận từ hoạt động bảo hiểm tăng 28% và thu nhập ròng tăng hơn gấp đôi lên 10,1 tỷ đô la. Số tiền mặt này không chỉ nằm im chờ chu kỳ kinh tế thay đổi. Nó đang sinh lời với tỷ suất lợi nhuận thực sự tích cực trong khi chờ đợi.

Phân tích chi phí cơ hội của việc tích trữ tiền mặt trong môi trường lãi suất dương hoàn toàn khác so với thời kỳ lãi suất bằng 0 từ năm 2010 đến 2021. Từ năm 2010 đến năm 2021, việc nắm giữ tiền mặt chắc chắn là một khoản lỗ thực tế so với hầu hết mọi loại tài sản có lợi nhuận dương. Quyết định hợp lý nghiêng hẳn về việc sử dụng tiền mặt, và việc tích lũy tiền mặt của Buffett trong giai đoạn đó tốn kém hơn về mặt thực tế so với con số tuyệt đối. Trong môi trường hiện tại, nơi tiền mặt mang lại lợi nhuận thực tế trên mức 0, chi phí cơ hội của việc chờ đợi giảm mạnh. Vốn đầu tư kiên nhẫn, sinh lời 4-5% trong khi vẫn duy trì sự linh hoạt cho đến khi định giá bình thường hóa ở mức tạo ra cơ hội, là một chiến lược khả thi hơn so với phân tích tiền mặt trong thời kỳ lãi suất bằng 0.

Tổng giá trị 397 tỷ đô la là kết quả của sự năng động này. Tiền mặt đồng thời là một tư thế phòng thủ chống lại thị trường bị định giá quá cao và là một tài sản tạo ra thu nhập, với chênh lệch lợi nhuận so với cổ phiếu hẹp hơn so với những con số được nêu ra. Khoản thu nhập 34 tỷ đô la từ trái phiếu kho bạc trong giai đoạn tích lũy ba năm 2023-2025 thể hiện thu nhập đầu tư thực sự mà sẽ không tồn tại trong môi trường lãi suất bằng 0. Khoản lợi nhuận từ cổ phiếu bị mất đi, ước tính khoảng 125 tỷ đô la so với một khoản đầu tư giả định vào chỉ số S&P 500, thể hiện chi phí thực sự của việc tuân thủ chính sách này. Nhưng phép tính chi phí đó chứa một giả định mang tính cấu trúc mà phân tích cần phải làm rõ.

Tình huống phản thực tế khiến phép so sánh trở nên sai lệch.

Con số 125 tỷ đô la lợi nhuận từ cổ phiếu bị mất đi là một con số thực tế nhưng lại dựa trên một giả định hư cấu. Phép tính này giả định rằng Berkshire có thể đã đầu tư 397 tỷ đô la vào lợi nhuận của chỉ số S&P 500. Giả định này là bất khả thi về mặt cấu trúc đối với một chiến lược đầu tư có quy mô và đặc điểm như của Berkshire.

Trong nhiều năm qua, Buffett đã khẳng định rằng chỉ có một số ít công ty ở Hoa Kỳ đủ khả năng tạo ra sự khác biệt đáng kể ở quy mô hiện tại của Berkshire. Ngưỡng để có một vị thế đầu tư có ý nghĩa ở mức vốn hóa thị trường 1 nghìn tỷ đô la là khoảng 50 tỷ đô la, một thương vụ mua lại hoặc nắm giữ cổ phần đủ lớn để đóng góp đáng kể vào giá trị cổ đông trên mỗi cổ phiếu. Trong môi trường hiện tại, số lượng các công ty mà nhà đầu tư có thể đầu tư từ 50 tỷ đô la trở lên với mức giá đáp ứng các yêu cầu về kỷ luật đầu tư giá trị gần như là rất ít.

Thêm vào đó là khoản phí bảo hiểm mua lại tiêu chuẩn 20-25% cần thiết để hoàn tất một giao dịch quy mô lớn, và phép tính càng làm vấn đề trở nên phức tạp hơn. Một thương vụ mua lại tiềm năng được giao dịch ở mức gấp 22 lần lợi nhuận dự phóng sẽ trở thành gấp 26-27 lần sau khi cộng thêm phí bảo hiểm. Đây không phải là một khoản đầu tư giá trị. Đó là một giao dịch theo xu hướng được ngụy trang bằng ngôn ngữ quản trị doanh nghiệp. Khuôn khổ mà Buffett xây dựng Berkshire dựa trên đó đã bác bỏ rõ ràng mức giá này.

Quyết định của Abel trong quý 1 mua 16 tỷ đô la cổ phiếu trong khi bán ra 24,1 tỷ đô la, duy trì thế bán ròng bất chấp việc dẫn đầu báo cáo quý đầu tiên của ông, là bằng chứng trực tiếp nhất cho thấy hạn chế về việc triển khai vốn mang tính cấu trúc chứ không phải do thận trọng. Không phải là do tính cách của Abel mà là do các điều kiện cần thiết để biện minh cho việc triển khai vốn ở quy mô và kỷ luật của Berkshire đã không xuất hiện.

Tiêu chí đối chứng thích hợp để đánh giá chi phí của khoản tiền mặt dự trữ không phải là lợi nhuận của chỉ số S&P 500 trừ đi lợi suất trái phiếu kho bạc. Mà là những cổ phiếu mà Berkshire thực sự có thể mua được, với số lượng cần thiết, ở mức giá mà nhóm quản lý sẽ bảo vệ trong thư gửi cổ đông hàng năm. Theo tiêu chuẩn đó, danh mục đầu tư đủ điều kiện trong năm 2023 và 2024 gần như trống rỗng, và vẫn gần như trống rỗng trong năm 2026.

Chi phí cơ hội trong bối cảnh toàn bộ chu kỳ

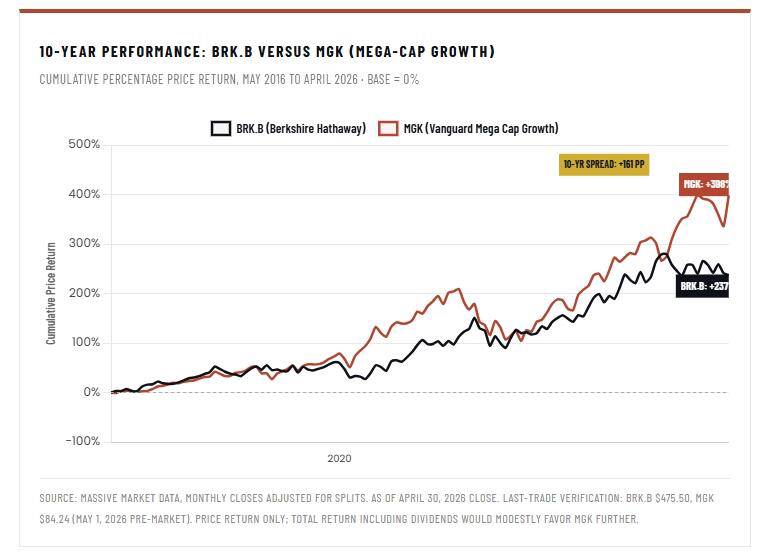

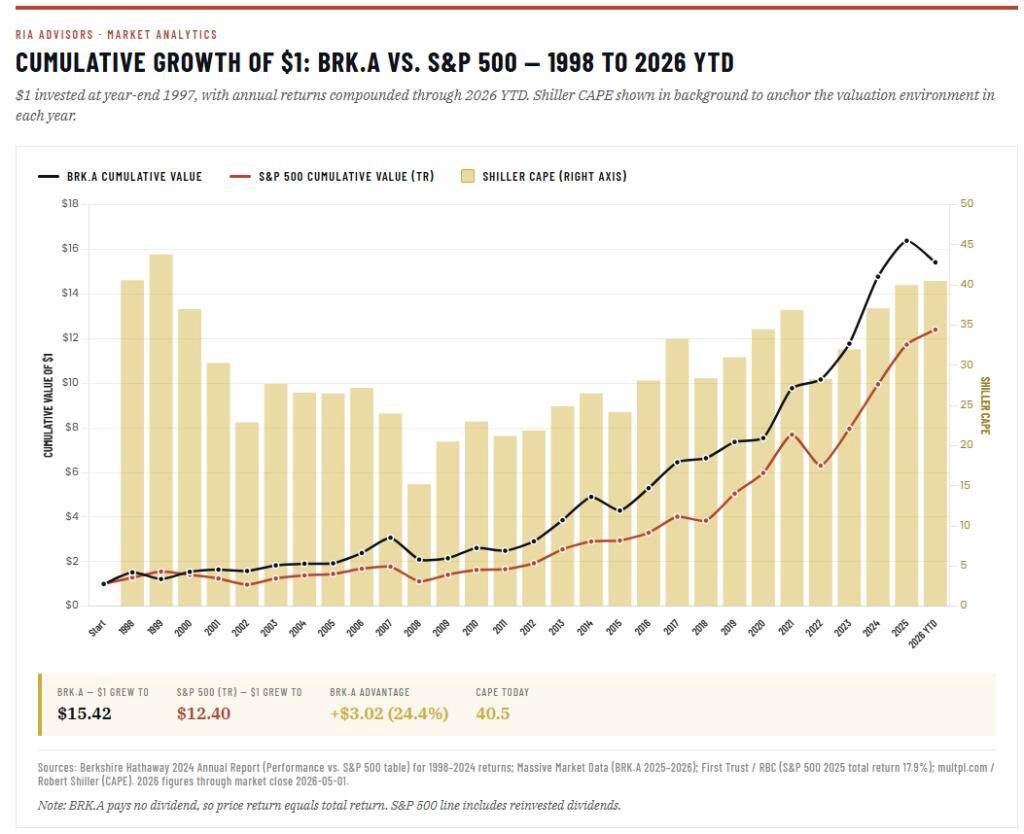

So sánh hiệu suất mười năm giữa cổ phiếu Berkshire Class B và quỹ ETF Vanguard Mega Cap Growth cho thấy thập kỷ mà quỹ này đã bỏ lỡ rõ rệt nhất. Từ tháng 5 năm 2016 đến tháng 4 năm 2026, BRK.B mang lại mức tăng giá lũy kế khoảng 237%, trong khi MGK đạt khoảng 398%. Khoảng cách đó tương đương với khoảng 4,5 điểm phần trăm lãi kép hàng năm trong suốt một thập kỷ.

Những công ty tạo nên sự chênh lệch tỷ trọng lớn là những công ty mà Buffett hoặc chưa bao giờ sở hữu với quy mô lớn hoặc đã cắt giảm mạnh: Nvidia, Microsoft ở thời điểm tỷ trọng cao nhất, Alphabet, Meta, Amazon và Apple trước khi cắt giảm. Chính sự kỷ luật đã tạo nên thành tích dài hạn của Berkshire cũng khiến quỹ này duy trì tỷ trọng thấp hơn mức cần thiết đối với chính nhóm cổ phiếu đã mang lại thành công trong thập kỷ qua. Đây không phải là lời chỉ trích đối với sự kỷ luật đó. Đây là một sự đánh giá trung thực về cái giá phải trả trong môi trường thị trường đặc thù của thập kỷ qua.

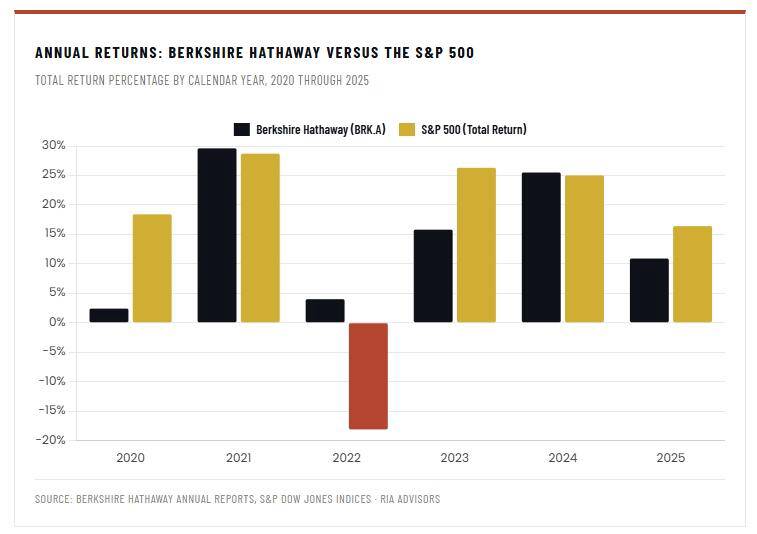

Để hiểu rõ hơn về chu kỳ kinh tế đầy đủ, cần xem xét khía cạnh khác của việc hạch toán này. Năm 2022, khi chỉ số S&P 500 giảm 18%, Berkshire lại thu được lợi nhuận 4%. Lượng tiền mặt tưởng chừng như gánh nặng trong giai đoạn thị trường tăng giá lại trở thành tài sản có giá trị nhất trong danh mục đầu tư khi chu kỳ đảo chiều. Mỗi giai đoạn trước đây với chỉ số Buffett Indicator đạt mức cực đoan trong dữ liệu lịch sử đều được theo sau bởi một giai đoạn mà lượng tiền mặt dự trữ mà Berkshire tích lũy được đã tạo ra lợi nhuận vượt trội so với các lựa chọn đầu tư toàn bộ. Giai đoạn 2000-2002 sau đỉnh điểm của bong bóng dot-com. Giai đoạn 2007-2009 sau đỉnh điểm trước khủng hoảng. Đây là những giai đoạn chứng minh tính hiệu quả của chiến lược đầu tư trong suốt chu kỳ.

Abel thừa hưởng nguồn lực tài chính khổng lồ để tạo nên thập kỷ tiếp theo của Berkshire. Ông đã sử dụng quý đầu tiên để phát triển nguồn lực này thay vì tiêu xài. Việc đánh giá toàn diện sẽ đòi hỏi phải quan sát xem Berkshire sẽ sử dụng nguồn vốn này như thế nào trong hai đến ba năm tới, khi mà định giá của chu kỳ hiện tại hoặc sẽ ổn định lại theo thời gian và tăng trưởng lợi nhuận, hoặc sẽ được điều chỉnh thông qua cơ chế mà Chỉ số Buffett đã dự đoán trong lịch sử.

Tín hiệu về sự kế thừa và những tác động của nó đến đầu tư

Ý nghĩa của các hành động của Abel trong quý 1 không chỉ dừng lại ở kết quả số liệu cụ thể. Một CEO mới thừa hưởng lượng tiền mặt kỷ lục phải đối mặt với những áp lực thể chế cụ thể để thể hiện sự quyết đoán thông qua việc sử dụng nguồn lực. Cộng đồng đầu tư, báo chí và chính các cổ đông của Berkshire đều có những quan điểm cho rằng việc sử dụng tiền mặt là một tín hiệu tích cực về sự tự tin và năng lực của ban lãnh đạo mới.

Abel đã chọn không đáp trả những áp lực đó. Ông bán nhiều hơn mua, gia tăng lượng tiền mặt và trong báo cáo quý đầu tiên gửi cổ đông, ông đã khẳng định rõ ràng sự linh hoạt của bảng cân đối kế toán trên các lĩnh vực bảo hiểm, phi bảo hiểm, vốn chủ sở hữu và tiền mặt. Đây là tín hiệu trực tiếp nhất cho thấy khuôn khổ giá trị không thay đổi theo sự lãnh đạo. Kỷ luật này mang tính thể chế, không phải cá nhân, và sự kế nhiệm đã khẳng định điều đó.

Đối với các nhà đầu tư vào cổ phiếu Berkshire, điều này có nghĩa là cổ phiếu sẽ tiếp tục biến động theo lợi nhuận từ hoạt động kinh doanh bảo hiểm và các hoạt động khác trong ngắn hạn, trong khi nguồn tiền mặt dự trữ sẽ đóng góp vào thu nhập từ lợi suất trái phiếu kho bạc. Lợi nhuận đáng kể từ vị thế tiền mặt sẽ đến khi các điều kiện sử dụng vốn trở nên khả thi, và chỉ số Buffett hiện đang ở mức cao kỷ lục cho thấy các điều kiện đó hiện chưa xuất hiện. Kết quả lợi nhuận hoạt động quý 1 vượt kỳ vọng, với hoạt động bảo hiểm tăng 28%, chứng minh chất lượng kinh doanh đã tạo ra sự tích lũy tiền mặt. Việc mua lại cổ phiếu, dù chỉ ở mức tối thiểu 234 triệu đô la so với bảng cân đối kế toán 397 tỷ đô la, cho thấy ngưỡng giá trị mua lại của Abel vượt quá đánh giá giá trị nội tại hiện tại.

Những điều nhà đầu tư cá nhân nên và không nên rút ra từ tín hiệu Berkshire.

Việc có xu hướng áp dụng trực tiếp cách quản lý tiền mặt của Berkshire vào các quyết định đầu tư cá nhân là điều dễ hiểu nhưng phần lớn là sai lầm. Những ràng buộc về cấu trúc khiến cho việc duy trì lượng tiền mặt 397 tỷ đô la là kết quả hợp lý đối với một nhà đầu tư tổ chức trị giá 1 nghìn tỷ đô la với mục tiêu thâu tóm các công ty lớn không áp dụng cho các nhà đầu tư cá nhân quản lý danh mục đầu tư cá nhân ở quy mô nhỏ.

Khoản đầu tư 10.000 đô la vào một công ty tuyệt vời không làm méo mó giá cổ phiếu. Nó không đòi hỏi mức phí mua lại 20%. Nó không cần phải tìm kiếm những cơ hội có khả năng tạo ra sự thay đổi đáng kể trên bảng cân đối kế toán trị giá nghìn tỷ đô la. Sự ràng buộc về việc sử dụng vốn khiến cho lượng tiền mặt dự trữ của Berkshire trở nên hợp lý về mặt cấu trúc là điều không có tiền lệ trong quản lý đầu tư cá nhân.

Điều được chuyển tải từ tín hiệu của Berkshire đến việc quản lý danh mục đầu tư cá nhân mang tính triết lý nhiều hơn là máy móc. Kỷ luật định giá vẫn quan trọng trong suốt các chu kỳ, ngay cả khi nó dẫn đến hiệu suất kém trong ngắn hạn trong giai đoạn thị trường tăng giá. Tỷ lệ CAPE của S&P 500 trên 40 và bội số P/E dự phóng ở mức cực đoan trong lịch sử là những dữ liệu đầu vào tương tự mà Chỉ báo của Buffett đang định lượng từ một góc độ khác. Chúng không dự đoán thời điểm điều chỉnh. Chúng dự đoán lợi nhuận thấp trong mười năm tới từ mức định giá ban đầu hiện tại với độ tin cậy được dữ liệu lịch sử nhất quán chứng minh.

Rủi ro về trình tự lợi nhuận là có thật đối với các nhà đầu tư đang chuẩn bị hoặc đã nghỉ hưu, khác hẳn với các nhà đầu tư tổ chức có tầm nhìn đầu tư hàng trăm năm. Một đợt điều chỉnh thị trường trong những năm đầu nghỉ hưu sẽ gây thiệt hại vĩnh viễn cho danh mục đầu tư, trong khi một người 25 tuổi có thể chịu đựng và phục hồi trong suốt sự nghiệp của mình. Việc duy trì dự trữ tiền mặt khi định giá ở mức cực đoan trong lịch sử không phải là canh thời điểm thị trường theo nghĩa tiêu cực. Đó là quản lý rủi ro được điều chỉnh phù hợp với những điểm yếu cụ thể trong tình huống của nhà đầu tư.

Bài học triết học quan trọng và bền vững nhất là: kỷ luật chiến thắng nỗi sợ bỏ lỡ cơ hội trong suốt các chu kỳ thị trường. Mỗi thị trường tăng giá đều xuất hiện lập luận rằng định giá không còn quan trọng nữa vì một số đổi mới cấu trúc. Năm 1999, internet. Năm 2007, thuật giả kim tài chính. Năm 2024, trí tuệ nhân tạo. Những đổi mới này là có thật. Kỷ luật giúp bảo vệ vốn khi chu kỳ đảo chiều đã mang lại kết quả tốt hơn so với những luận điểm cho rằng các khuôn khổ cũ không còn phù hợp.

Phán quyết mà lịch sử sẽ đưa ra

Khoản tiền mặt khổng lồ 397 tỷ đô la cuối cùng sẽ được đánh giá dựa trên hai yếu tố chưa có sẵn: giá mà Abel cuối cùng sử dụng số vốn đó, và điều kiện thị trường tồn tại vào thời điểm sử dụng vốn. Nếu Chỉ số Buffett trở lại mức trung bình lịch sử thông qua một đợt điều chỉnh thị trường chứng khoán kéo dài, và nếu Abel sử dụng vốn vào những cơ hội mà định giá tạo ra, thì khoản tiền mặt này sẽ được công nhận là quyết định phân bổ vốn sáng suốt nhất trong lịch sử đầu tư của các tổ chức. Nếu rổ cổ phiếu tăng trưởng vốn hóa lớn tiếp tục tăng trưởng với tỷ suất lợi nhuận cao hơn mức trung bình vô thời hạn, và nếu lãi suất trở lại mức bình thường theo cách làm giảm lợi suất trái phiếu kho bạc khi nắm giữ tiền mặt, thì những người chỉ trích sẽ phần nào được chứng minh là đúng.

Đánh giá khách quan cho thấy, dựa trên phân tích kỹ lưỡng các bằng chứng, chỉ số Buffett ở mức cực đoan trong lịch sử, việc bán ròng cổ phiếu liên tục diễn ra qua nhiều giai đoạn thị trường và hai đời CEO khác nhau, cùng với sự thiếu hụt cơ cấu các cơ hội triển khai đủ điều kiện ở quy mô và kỷ luật cần thiết, tất cả đều hướng đến sự chứng minh tính đúng đắn cuối cùng hơn là sự xấu hổ cuối cùng.

Nhưng chính Buffett cũng từng thừa nhận mình đã từng sai. Abel cũng sẽ mắc sai lầm. Và thị trường có xu hướng duy trì sự phi lý lâu hơn so với thời gian mà các nhà đầu tư giá trị có thể kiên nhẫn chờ đợi.

Điều mà quý đầu tiên này khẳng định là sự chờ đợi sẽ tiếp tục theo điều kiện của Buffett, chứ không phải của thị trường. Đối với các nhà đầu tư tìm thấy sự tương đồng với niềm tin của riêng họ về định giá, kỷ luật và tầm nhìn toàn chu kỳ, Berkshire vẫn là biểu hiện minh bạch nhất của một khuôn khổ đã giúp gia tăng vốn qua mọi chu kỳ trước đây trong kỷ nguyên đầu tư hiện đại.

Đối với các nhà đầu tư cảm thấy bực bội, hai năm tới sẽ mang đến câu trả lời. Tiền mặt đã sẵn sàng. Câu hỏi đặt ra là điều gì sẽ đến để đáp ứng nguồn tiền đó.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866