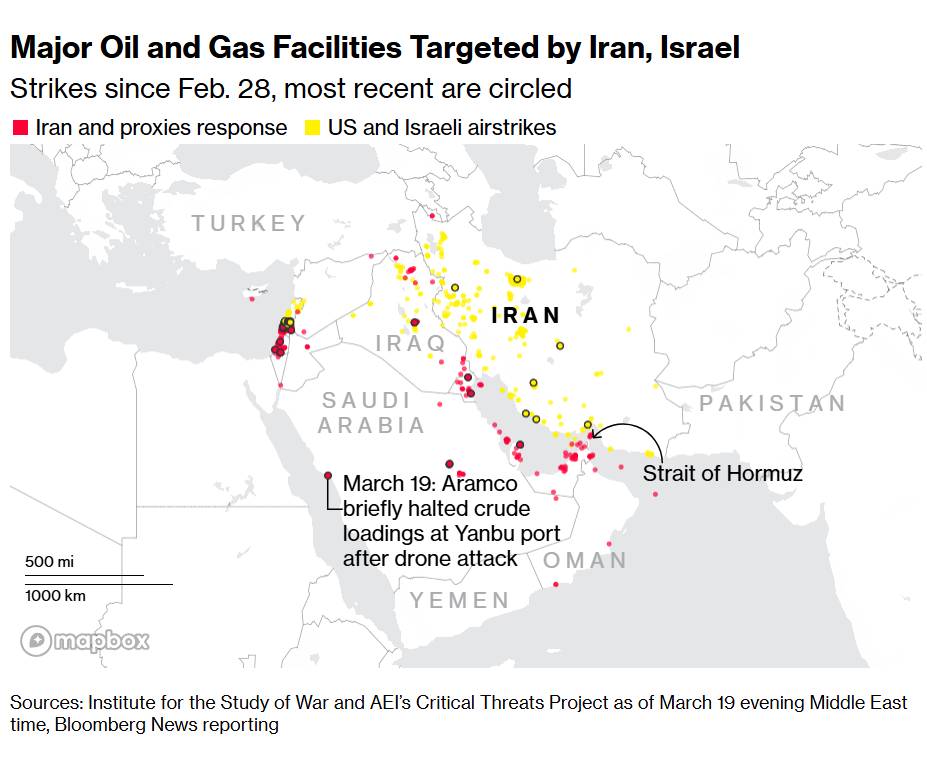

Từ Frankfurt đến Manila, các dữ liệu được công bố đồng bộ trong tuần này sẽ cung cấp bằng chứng xác thực đầu tiên về mức độ thiệt hại mà cú sốc eo biển Hormuz gây ra cho tăng trưởng toàn cầu, niềm tin và tính toán của các ngân hàng trung ương.

Ba tuần sau khi các cuộc tấn công của Mỹ và Israel nhằm vào Iran gây ra sự gián đoạn nghiêm trọng nhất trên thị trường năng lượng kể từ cuộc xâm lược Ukraine của Nga, nền kinh tế toàn cầu sắp nhận được bản chẩn đoán có cấu trúc đầu tiên. Việc công bố đồng thời các chỉ số quản lý mua hàng (PMI) sơ bộ tháng 3 vào thứ Ba trên khắp Hoa Kỳ, khu vực đồng euro, Vương quốc Anh, Úc, Nhật Bản và Ấn Độ sẽ tạo nên bức tranh toàn diện nhất về tình hình kinh tế trong một ngày kể từ khi cuộc xung đột bắt đầu, và dự báo trung bình của các nhà kinh tế được Bloomberg khảo sát chỉ ra một kết luận rõ ràng về hướng đi, dù chưa được xác định đầy đủ về mức độ: mọi chỉ số đều được dự đoán sẽ giảm.

Sự suy thoái đồng bộ đó, trải rộng trên cả lĩnh vực sản xuất và dịch vụ, các nền kinh tế phát triển và mới nổi, các nước nhập khẩu và xuất khẩu năng lượng, đánh dấu thời điểm cuộc khủng hoảng Hormuz chuyển từ một sự kiện thị trường tài chính thành một sự kiện kinh tế có thể đo lường được. Sự biến động của thị trường chứng khoán, sự dao động giá dầu và phân tích báo cáo của ngân hàng trung ương đã chi phối các cuộc thảo luận phân tích kể từ ngày 28 tháng 2. Tuần này, dữ liệu bắt đầu lên tiếng trực tiếp, và những gì chúng nói sẽ định hình bối cảnh đầu tư và chính sách trong nhiều tháng tới.

“Điều đáng quan tâm hàng đầu là tác động của chiến tranh đến lạm phát,” Chris Williamson, nhà kinh tế trưởng về kinh doanh tại S&P Global Market Intelligence, cho biết. “Các ngân hàng trung ương cũng cần xem xét rủi ro suy thoái kinh tế do chiến tranh gây ra, điều đó có nghĩa là họ cũng sẽ tìm kiếm manh mối từ chỉ số PMI về tác động đến nhu cầu và niềm tin kinh doanh.”

Việc từ "suy thoái" xuất hiện cùng với từ "lạm phát" trong cùng một câu từ công cụ tổng hợp chỉ số PMI không phải là ngẫu nhiên. Đó là dấu hiệu phân tích của hiện tượng đình trệ kinh tế kèm lạm phát, tình trạng mà các ngân hàng trung ương đã liên tục khẳng định đang theo dõi trong ba tuần qua nhưng lại từ chối thừa nhận đầy đủ trong các thông báo chính thức. Dữ liệu hôm thứ Ba có thể khiến việc thừa nhận đó trở nên không thể tránh khỏi.

Kiến trúc dữ liệu của tuần này

Phạm vi của lịch kinh tế tuần này bất thường ngay cả so với tiêu chuẩn của một tuần cuối tháng Ba thường giàu dữ liệu, và chính phạm vi bất thường này là hệ quả của thời điểm xảy ra cuộc xung đột. Thông thường, các báo cáo PMI tháng Ba sẽ là bản cập nhật định kỳ về quỹ đạo kinh tế được thiết lập trong những tháng trước đó. Trong bối cảnh hiện tại, chúng đại diện cho một điều gì đó khác biệt về chất lượng: phép đo đồng thời, đa nền kinh tế, có hệ thống đầu tiên về các điều kiện sau một cú sốc mà mọi nhà hoạch định chính sách và người tham gia thị trường đều đang cố gắng định lượng với thông tin không đầy đủ.

Ngoài các báo cáo PMI, tuần này còn bao gồm dữ liệu lạm phát từ Nhật Bản, Úc, Anh và Singapore; các quyết định của ngân hàng trung ương từ Na Uy, Nam Phi, Hungary, Chile và Mexico; dự báo tăng trưởng của OECD, đây sẽ là đánh giá kinh tế đa phương lớn đầu tiên kể từ khi chiến tranh bắt đầu; dữ liệu lợi nhuận công nghiệp của Trung Quốc; và số liệu thương mại từ Philippines, Thái Lan, Hàn Quốc và Hồng Kông. Tổng lượng thông tin trong lịch trình này là rất lớn, và phạm vi địa lý rộng khắp, bao trùm đồng thời mọi khu vực kinh tế lớn, sẽ cung cấp một bức tranh toàn cầu thực sự về cách thức tác động lan truyền qua các cấu trúc kinh tế khác nhau.

Các dự báo của OECD đáng được đặc biệt chú ý. Là đánh giá tổng hợp đầu tiên về triển vọng kinh tế hậu chiến từ một tổ chức đa phương lớn, chúng sẽ đóng vai trò là chuẩn mực để hiệu chỉnh các dự báo tiếp theo của IMF, dự kiến công bố vào giữa tháng Tư. Báo cáo Triển vọng Kinh tế Thế giới của IMF, sẽ bao gồm dữ liệu của một quý đầy đủ sau chiến tranh, sẽ là tài liệu toàn diện nhất. Nhưng đánh giá sơ bộ của OECD sẽ định hình các cuộc tranh luận giữa các tổ chức về quỹ đạo tăng trưởng, diễn biến lạm phát và các khuyến nghị chính sách trong giai đoạn tiếp theo.

Châu Âu: Nơi tín hiệu lạm phát đình trệ thể hiện rõ nhất

Các số liệu kinh tế châu Âu được công bố trong tuần này có ý nghĩa đặc biệt quan trọng vì các ngân hàng trung ương của lục địa này đã có những phản ứng quyết đoán nhất đối với cú sốc năng lượng, và các dữ liệu này sẽ hoặc xác nhận hoặc làm phức tạp thêm những quyết định đó trong thời gian thực.

Chỉ số kỳ vọng kinh doanh Ifo của Đức, được công bố cùng với dữ liệu PMI vào thứ Ba, dự kiến sẽ giảm xuống mức thấp nhất trong 13 tháng. Đối với nền kinh tế lớn nhất châu Âu, vốn bước vào cuộc khủng hoảng hiện nay với những điểm yếu về cấu trúc đã bộc lộ từ quá trình chuyển đổi năng lượng hậu Ukraine và áp lực cạnh tranh từ ngành sản xuất của Trung Quốc, mức kỳ vọng kinh doanh thấp nhất trong 13 tháng không phải là một sự suy giảm thống kê nhỏ. Nó phản ánh nỗi lo lắng thực sự của một nền kinh tế công nghiệp phụ thuộc vào nguồn năng lượng giá rẻ và hiện đã trải qua hai cú sốc giá năng lượng nghiêm trọng trong vòng bốn năm.

Số liệu lạm phát của Anh công bố hôm thứ Tư sẽ được dư luận đặc biệt quan tâm, nhất là sau khi Ngân hàng Anh chuyển hướng từ chính sách nới lỏng sang tuyên bố sẵn sàng hành động. Các nhà kinh tế dự báo rằng tốc độ tăng giá tiêu dùng hàng năm đã dừng đà giảm ở mức 3% trong tháng Hai, một con số trước khi giá dầu tăng mạnh tác động trực tiếp đến chi phí xăng dầu, sưởi ấm và vận tải. Nói cách khác, con số tháng Hai là mức sàn chứ không phải mức trần, và thị trường sẽ đón nhận nó với nhận thức rằng dữ liệu tháng Ba và tháng Tư sẽ còn tồi tệ hơn đáng kể.

Trong bối cảnh đó, lịch trình truyền thông của Ngân hàng Anh (BOE) tuần này, với sự tham gia của Phó Thống đốc Sarah Breeden, nhà kinh tế trưởng Huw Pill, và các nhà hoạch định chính sách lãi suất Megan Greene và Alan Taylor, trở nên đặc biệt quan trọng. Lợi suất trái phiếu chính phủ kỳ hạn 10 năm của BOE đã chạm mức cao nhất kể từ năm 2008, một tín hiệu thị trường cho thấy các nhà đầu tư đang định giá lại thời gian duy trì lãi suất cao theo cách có tác động trực tiếp đến chi phí thế chấp, tài chính doanh nghiệp và dịch vụ nợ công. Các thông tin từ các quan chức này sẽ hoặc củng cố hoặc khuếch đại động thái định giá lại đó.

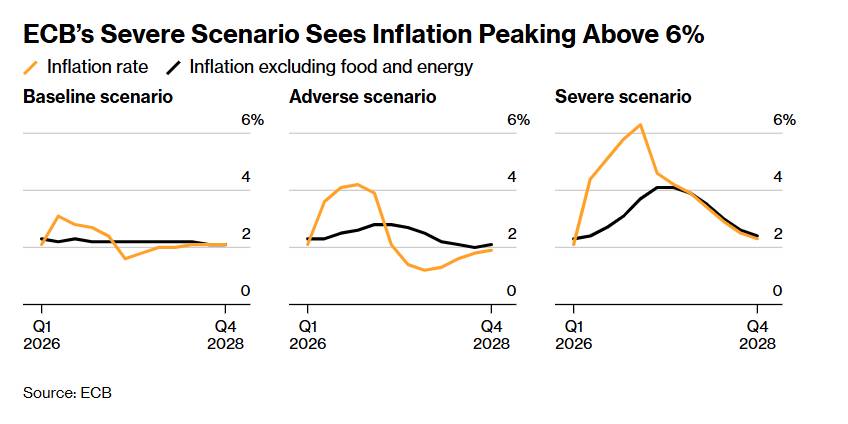

Ngân hàng Trung ương châu Âu (ECB) đang đối mặt với một thách thức khác nhưng có liên quan. Sau khi áp dụng xu hướng thắt chặt chính sách tiền tệ trong quyết định gần đây nhất, với một số quan chức báo hiệu khả năng hành động ngay tại cuộc họp ngày 30 tháng 4, các mô hình kịch bản nghiêm trọng của ECB cho thấy lạm phát có thể đạt đỉnh trên 6%, một mức độ hoàn toàn đảo ngược luận điểm giảm phát vốn định hình các thông điệp của tổ chức này trong suốt năm 2024 và đầu năm 2025. Những nhận xét của nhà kinh tế trưởng Philip Lane hôm thứ Hai và sự xuất hiện của Chủ tịch Christine Lagarde tại hội nghị ECB Watchers ở Frankfurt hôm thứ Tư sẽ được phân tích kỹ lưỡng để tìm kiếm bất kỳ tín hiệu nào về việc liệu cuộc họp tháng Tư có được tiến hành ngay lập tức hay không, hoặc liệu các nhà hoạch định chính sách có ý định thu thập thêm dữ liệu trước khi hành động hay không.

Châu Á: Khu vực chịu nhiều áp lực nhất, dữ liệu được theo dõi nhiều nhất

Đối với châu Á, các số liệu được công bố trong tuần này không chỉ đơn thuần là thông tin. Đối với một số nền kinh tế, chúng có khả năng quyết định các hướng đi chính sách ngắn hạn, kéo theo những hệ quả trực tiếp đối với tiền tệ, thị trường trái phiếu và triển vọng tăng trưởng.

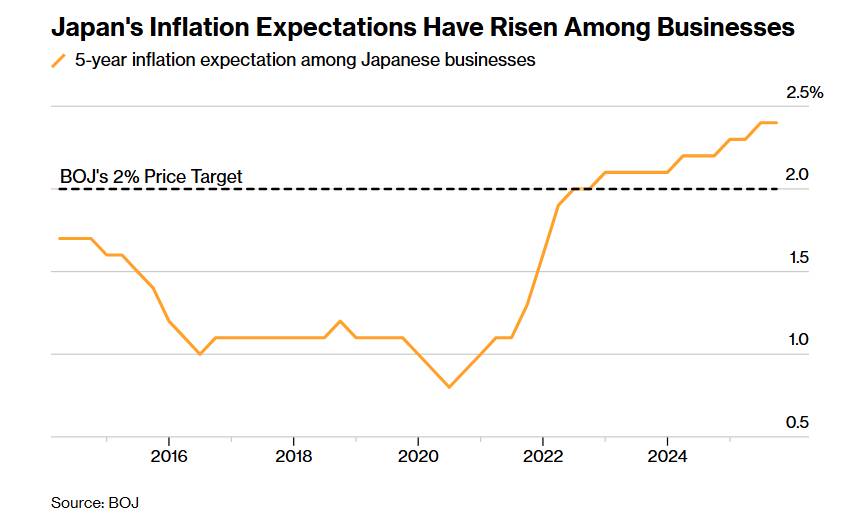

Dữ liệu lạm phát tháng 2 của Nhật Bản dự kiến công bố vào thứ Ba sẽ cho thấy chỉ số lạm phát quan trọng (không bao gồm thực phẩm tươi sống) giảm xuống dưới mục tiêu 2% của Ngân hàng Nhật Bản lần đầu tiên sau gần bốn năm. Trong bất kỳ hoàn cảnh nào khác, đây sẽ là một cột mốc quan trọng đối với một tổ chức đã dành ba thập kỷ để cố gắng tạo ra lạm phát bền vững. Trong bối cảnh hiện tại, đây gần như chắc chắn là một hiện tượng nhất thời, một sai sót thống kê do trợ cấp tiện ích tạm thời kìm hãm chi phí năng lượng trong giai đoạn đo lường, chứ không phải là một sự thay đổi bền vững trong quỹ đạo lạm phát.

Ngân hàng Nhật Bản (BOJ) nhận thức rõ cách hiểu này, và phản ứng của họ đối với dữ liệu hôm thứ Ba sẽ cần phải cân bằng cẩn thận giữa tin tốt về lạm phát dưới mức mục tiêu với thực tế giá dầu đã tăng mạnh kể từ kỳ đo lường tháng Hai và sẽ tác động mạnh mẽ đến các số liệu tháng Ba và tháng Tư. Đối với một tổ chức chỉ mới gần đây thoát khỏi khuôn khổ nới lỏng đặc biệt, viễn cảnh cần phải đánh giá lại quỹ đạo đó trong vòng vài tháng sau khi bắt đầu bình thường hóa là một thách thức thực sự đối với việc truyền thông chính sách.

Tình hình của Úc có cấu trúc phân tích đơn giản hơn, dù hậu quả về chính trị và kinh tế có thể không như vậy. Ngân hàng Dự trữ Úc (RBA) đã tăng lãi suất để đối phó với cuộc khủng hoảng eo biển Hormuz, và chỉ số CPI trung bình điều chỉnh tháng 2 được công bố vào thứ Tư dự kiến sẽ xác nhận rằng lạm phát cơ bản vẫn ở mức cao, điều này biện minh cho quyết định của RBA và hỗ trợ thị trường dự đoán về một đợt tăng lãi suất nữa vào tháng 5.

Chuỗi thắt chặt liên tiếp này đặt Úc vào vị thế là một trong những ngân hàng trung ương lớn có chính sách tiền tệ cứng rắn nhất trong bối cảnh hiện nay, và dữ liệu PMI vào thứ Ba sẽ được xem xét trong bối cảnh nền kinh tế đang đồng thời hấp thụ sự hỗ trợ giá cả hàng hóa, với tư cách là một nước xuất khẩu tài nguyên lớn, và sự sụt giảm nhu cầu, với tư cách là một nước tiêu thụ năng lượng nhập khẩu và một nhà sản xuất có khách hàng xuất khẩu đang trải qua sự suy giảm tăng trưởng.

Dữ liệu PMI của Ấn Độ sẽ thu hút sự chú ý vì đây là một trong những nền kinh tế chịu ảnh hưởng nặng nề nhất từ sự gián đoạn eo biển Hormuz, với nhập khẩu ròng nhiên liệu hóa thạch vượt quá 3% GDP và thị trường hoán đổi đã định giá đầy đủ mức tăng lãi suất 0,25 điểm phần trăm trong vòng sáu tháng. Cách tính toán của Ngân hàng Dự trữ Ấn Độ dựa trên một đồng tiền đang chịu áp lực, một quỹ đạo lạm phát nằm trong mục tiêu trước cú sốc nhưng có thể không duy trì được như vậy, và triển vọng tăng trưởng phụ thuộc rất nhiều vào sự tiếp tục đà tăng trưởng nhu cầu nội địa, vốn là một trong những điểm sáng thực sự của nền kinh tế toàn cầu bước vào năm 2026.

New Zealand khép lại tuần lễ châu Á với báo cáo niềm tin người tiêu dùng tháng 3, một báo cáo sẽ được công bố cùng với bài phát biểu của Thống đốc Ngân hàng Dự trữ New Zealand (RBNZ) Anna Breman vào thứ Ba về tác động của xung đột Trung Đông đến lạm phát. Các mô hình của RBNZ đã dự báo rằng tăng trưởng giá cả sẽ vượt quá mức mục tiêu từ 1% đến 3% trong phần lớn năm nay, và lãi suất hoán đổi qua đêm đang định giá xác suất tăng lãi suất vào tháng 7 là khoảng 42%. Dữ liệu về niềm tin sẽ cho thấy liệu các hộ gia đình có bắt đầu điều chỉnh hành vi của họ để chuẩn bị cho việc thắt chặt chính sách tiền tệ hay không, điều này bản thân nó sẽ là một chỉ báo quan trọng cho động thái tiêu dùng trong những tháng tới.

Mỹ Latinh: Dầu mỏ, tiền tệ và những giới hạn của chính sách nới lỏng tiền tệ

Bối cảnh chính sách của khu vực Mỹ Latinh tuần này cho thấy rõ nét một cách bất thường cách thức một cú sốc bên ngoài chung tương tác với các điều kiện kinh tế khởi điểm hoàn toàn khác nhau để tạo ra các phản ứng chính sách khác biệt và đôi khi mâu thuẫn.

Biên bản cuộc họp của Ngân hàng Trung ương Brazil (BCB) ngày 18 tháng 3 sẽ được công bố vào thứ Ba, cung cấp cái nhìn sâu sắc về những cân nhắc đằng sau quyết định cắt giảm lãi suất thận trọng 0,25 điểm phần trăm từ mức lãi suất chính sách cao nhất trong gần hai thập kỷ là 15%. Sự kiềm chế đặc biệt của BCB trong việc đưa ra định hướng tương lai phản ánh thực tế phân tích rằng cuộc chiến tranh Iran đã tạo ra sự bất ổn ở mức độ khiến các định hướng tương lai thông thường trở nên dễ gây hiểu nhầm. Chủ tịch BCB Gabriel Galipolo và các đồng nghiệp của ông khó có thể đưa ra những đột phá mới trong báo cáo chính sách tiền tệ tuần này, và dữ liệu lạm phát giữa tháng cũng như số liệu thất nghiệp tháng Hai sẽ được xem như những điểm dữ liệu trong một bức tranh đang phát triển hơn là những tín hiệu dứt khoát.

Tình hình ở Chile và Mexico là những trường hợp nghiên cứu rõ ràng hơn về cách cú sốc năng lượng đã đảo ngược xu hướng nới lỏng chính sách tiền tệ. Cả hai ngân hàng trung ương đều được dự đoán rộng rãi sẽ cắt giảm lãi suất 0,25 điểm phần trăm tại các cuộc họp tuần này. Tuy nhiên, hiện tại cả hai gần như chắc chắn đã chuyển sang giữ nguyên lãi suất, do sự kết hợp giữa giá dầu tăng cao và đồng tiền địa phương yếu hơn, điều mà cuộc khủng hoảng eo biển Hormuz đã gây ra cho các nền kinh tế thị trường mới nổi vốn là những nước nhập khẩu năng lượng ròng.

Chile nhập khẩu gần như toàn bộ nhiên liệu, khiến nước này trở thành một trong những nền kinh tế Mỹ Latinh dễ bị tổn thương nhất trước bản chất đặc thù của cú sốc này. Mexico phải đối mặt với áp lực kép từ chi phí năng lượng tăng cao và đồng peso yếu hơn, yếu tố thứ hai phản ánh động thái né tránh rủi ro đã thúc đẩy dòng vốn trú ẩn an toàn hướng về đồng đô la, gây bất lợi cho các đồng tiền thị trường mới nổi trên diện rộng. Đối với Ngân hàng Trung ương Mexico (Banxico), việc duy trì lãi suất 7% không phải là sự nhượng bộ trước chính sách diều hâu mà là sự thừa nhận rằng việc nới lỏng chính sách trong bối cảnh đồng tiền mất giá sẽ làm trầm trọng thêm chứ không phải bù đắp áp lực lạm phát đang gia tăng từ kênh giá dầu.

Chỉ số PMI nào sẽ quan trọng nhất?

Trong số tất cả các dữ liệu được công bố tuần này, dữ liệu có trọng lượng phân tích tức thời nhất đối với các nhà đầu tư toàn cầu không phải là bất kỳ số liệu quốc gia đơn lẻ nào, mà là xu hướng trên toàn bộ các chỉ số PMI được xem xét đồng thời. Sự suy giảm đồng bộ trên mọi khu vực pháp lý mà Bloomberg thu thập ước tính sẽ là một sự kiện bất thường trong lịch sử, và việc giải thích nó sẽ phụ thuộc rất nhiều vào mức độ suy giảm so với xu hướng trước chiến tranh.

Một sự suy giảm vừa phải, với hầu hết các chỉ số vẫn duy trì trên ngưỡng tăng trưởng 50 điểm, sẽ hỗ trợ kịch bản "suy giảm mạnh nhưng có thể kiểm soát được" mà thị trường vẫn đang tạm thời định giá như kịch bản chính. Điều này sẽ cho thấy niềm tin đã suy giảm và các đơn đặt hàng tương lai đã yếu đi, nhưng động lực tăng trưởng cơ bản của nền kinh tế toàn cầu vẫn chưa bị đình trệ. Đây sẽ là cấu hình dữ liệu phù hợp nhất với sự gián đoạn eo biển Hormuz được giải quyết trong vòng vài tuần và cho phép bình thường hóa nguồn cung năng lượng.

Một sự suy giảm nghiêm trọng hơn, với nhiều nền kinh tế lớn đồng thời có chỉ số PMI dưới 50, sẽ là một tín hiệu quan trọng cho thấy thiệt hại về tăng trưởng do cú sốc năng lượng gây ra đã lớn hơn nhiều so với giả định ban đầu. Điều này sẽ đẩy nhanh thời điểm các mối lo ngại về tăng trưởng so với các mối lo ngại về lạm phát trong các cuộc thảo luận của ngân hàng trung ương, làm tăng thêm sự phức tạp cho một môi trường chính sách vốn đã khó khăn, trong đó các thể chế đang cố gắng ngăn chặn sự bùng phát trở lại của lạm phát mà không đồng thời kìm hãm nhu cầu vốn đã mong manh.

Yếu tố dịch vụ sẽ đặc biệt hữu ích. Lạm phát dịch vụ là yếu tố dai dẳng nhất trong động thái giá cả hậu đại dịch, và sự suy giảm mạnh trong chỉ số PMI dịch vụ sẽ cho thấy nhu cầu tiêu dùng đang suy yếu theo những cách có thể làm giảm áp lực lạm phát thông qua việc giảm nhu cầu hơn là thắt chặt chính sách. Kết quả đó có những hàm ý không rõ ràng: nó làm giảm nhu cầu tăng lãi suất nhưng lại thực hiện điều đó thông qua một cơ chế thể hiện thiệt hại kinh tế thực sự chứ không phải là giảm phát thực sự.

Các nhà hoạch định chính sách tiền tệ thực sự đang tìm kiếm điều gì?

Các số liệu được công bố trong tuần này sẽ được các nhà hoạch định chính sách tiền tệ xem xét không phải như những nghiên cứu lịch sử kinh tế hàn lâm mà là những thông tin đầu vào cho các quyết định mà một số tổ chức đang chuẩn bị đưa ra trong vài tuần tới. Cuộc họp ngày 30 tháng 4 của Ngân hàng Trung ương châu Âu (ECB) đang được phát trực tiếp. Quyết định tiếp theo của Ngân hàng Anh (BOE) sẽ được đưa ra ngay sau đó. Các nhà kinh tế của Morgan Stanley đã xác định cuộc họp tháng 6 của Cục Dự trữ Liên bang Mỹ (Fed) là thời điểm khả thi để điều chỉnh lãi suất nếu xu hướng lạm phát cho phép.

Đối với cả ba tổ chức, dữ liệu PMI phục vụ một chức năng cụ thể: nó cung cấp bằng chứng có hệ thống đầu tiên về việc liệu thiệt hại tăng trưởng do cú sốc Hormuz gây ra có đủ nghiêm trọng để làm phức tạp nhiệm vụ chống lạm phát bằng một nghĩa vụ hỗ trợ tăng trưởng cạnh tranh hay không. Trong môi trường lạm phát thuần túy, giải pháp chính sách rất rõ ràng. Trong môi trường đình trệ kinh tế kèm lạm phát, giải pháp lại không rõ ràng.

Lập trường của Cục Dự trữ Liên bang (Fed) trở nên phức tạp hơn bởi khía cạnh chính trị mà không một ngân hàng trung ương lớn nào khác phải đối mặt ở mức độ tương tự. Với việc Tổng thống Trump yêu cầu cắt giảm lãi suất và cuộc bầu cử giữa nhiệm kỳ đang đến gần vào tháng 11, các thông tin liên lạc của Fed trong tuần này, từ Thống đốc Barr hôm thứ Ba và từ Phó Chủ tịch Jefferson, Thống đốc Miran, cùng các chủ tịch khu vực Daly và Paulson trong suốt tuần, sẽ được xem xét kỹ lưỡng để tìm bất kỳ tín hiệu nào cho thấy áp lực chính trị đang ảnh hưởng đến khuôn khổ phân tích của tổ chức. Vị thế của Miran là người duy nhất phản đối trong cuộc họp tháng 3, khi ông ủng hộ việc cắt giảm lãi suất trong khi các đồng nghiệp của ông giữ nguyên quan điểm đó, khiến những nhận xét của ông trở nên đặc biệt đáng chú ý.

Tuần lễ định hình câu chuyện

Kể từ ngày 28 tháng 2, thị trường tài chính đã hoạt động trong trạng thái bất ổn thông tin, điều này được phản ánh qua sự biến động bất thường của giá dầu, tiền tệ và lợi suất trái phiếu chính phủ. Mỗi lần công bố dữ liệu đều chỉ là một bản cập nhật một phần cho bức tranh chưa hoàn chỉnh. Mỗi thông báo của ngân hàng trung ương đều được điều chỉnh phù hợp với sự bất ổn của một tình huống mà không có mô hình nào được xây dựng để dự báo đầy đủ.

Tuần này sẽ thay đổi điều đó, không phải bằng cách giải quyết sự không chắc chắn – vốn vẫn còn rất lớn và sẽ tiếp tục như vậy cho đến khi tình hình eo biển Hormuz được làm rõ – mà bằng cách cung cấp phép đo thực nghiệm có hệ thống, đa nền kinh tế, đa ngành đầu tiên về các điều kiện kể từ khi cú sốc xảy ra. Sau tuần này, cuộc tranh luận về việc nền kinh tế toàn cầu đang đối mặt với sự gián đoạn có thể kiểm soát được hay một cú sốc tăng trưởng mang tính cấu trúc sẽ dựa trên dữ liệu thực tế chứ không phải là dự báo và ngoại suy.

Câu trả lời mà các chỉ số PMI, số liệu lạm phát, dự báo của OECD và thông báo từ ngân hàng trung ương cùng nhau cung cấp sẽ định hình bức tranh phân tích cho quý thứ hai, quyết định tốc độ ra quyết định chính sách tiền tệ trên ba châu lục và định hình rủi ro đối với các nhà đầu tư toàn cầu, những người đã phải xoay xở trong ba tuần qua với những thông tin chưa đầy đủ.

Báo cáo đánh giá đầu tiên về nền kinh tế toàn cầu kể từ sau chiến tranh Iran sắp được công bố. Theo dự đoán hiện tại, điểm số sẽ không mấy khả quan. Câu hỏi đặt ra là liệu kết quả tệ đến mức buộc phải đánh giá lại một cách cơ bản quỹ đạo phục hồi, hay chỉ đủ tệ để xác nhận những gì thị trường năng lượng đã định giá. Cả hai câu trả lời đều mang những hệ lụy đáng kể. Và cả hai đều không dễ chịu.

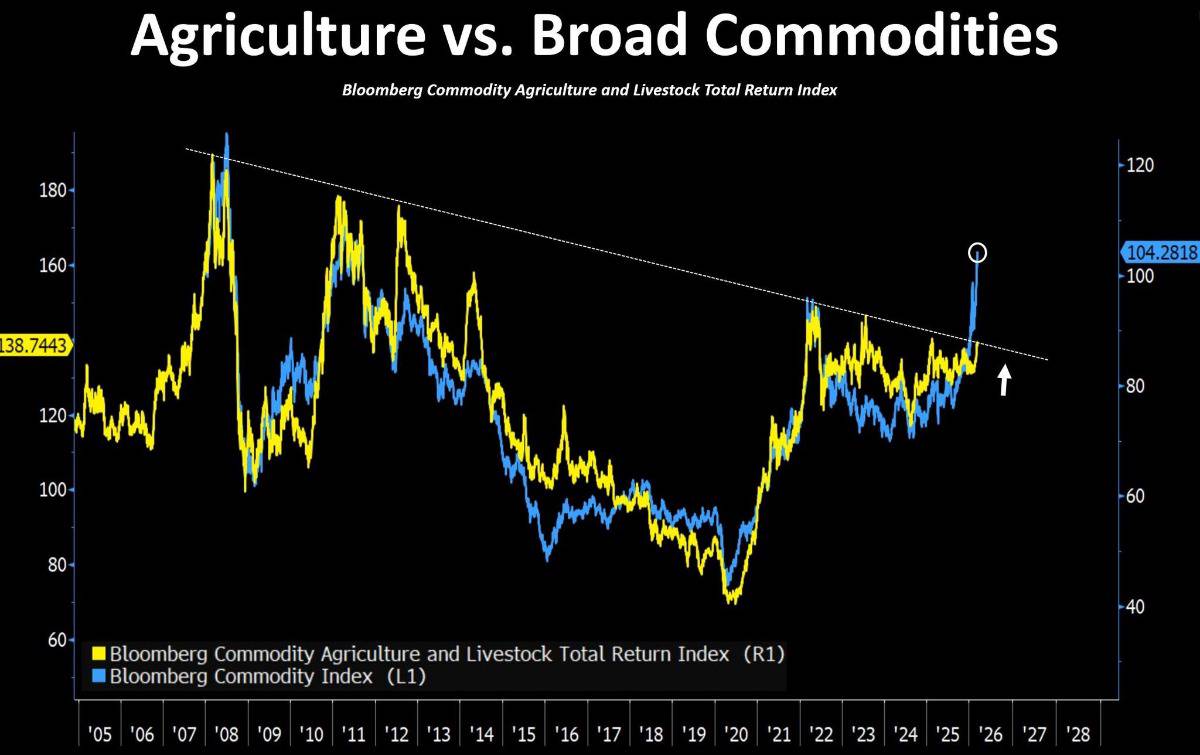

NÔNG SẢN LƯƠNG THỰC ĐANG ĐỨNG TRƯỚC “ĐIỂM KÍCH HOẠT” CỦA CHU KỲ HÀNG HÓA ?

Biểu đồ so sánh giữa nhóm nông sản và chỉ số hàng hóa Bloomberg đang hé lộ một cấu trúc rất quen thuộc trong các chu kỳ hàng hóa.

Chỉ số hàng hóa tổng thể đã phá vỡ lên mức cao mới, cho thấy dòng tiền đang quay trở lại thị trường nguyên liệu trên diện rộng.

Trong khi đó, nhóm nông sản vẫn đang bị kìm ngay dưới một vùng kháng cự dài hạn kéo dài gần 20 năm.

Nói cách khác, phần lớn thị trường hàng hóa đã bắt đầu bước vào pha tăng, còn nông sản vẫn đang ở giai đoạn tích lũy cuối cùng.

Đây là một cấu trúc khá điển hình của các chu kỳ trước.

Thông thường, dòng tiền trong thị trường hàng hóa không di chuyển cùng lúc mà luân chuyển theo từng nhóm:

▪️ Kim loại và kim loại quý dẫn dắt.

▪️ Năng lượng tăng mạnh khi nhu cầu kinh tế mở rộng.

▪️ Cuối cùng, dòng tiền lan sang nông sản và thực phẩm.

Khi các nhóm đi trước đã tăng mạnh, nhà đầu tư thường bắt đầu tìm kiếm những phân khúc còn “phía sau”, và nông sản thường trở thành điểm đến tiếp theo.

Khi những yếu tố này kết hợp với nhau, tác động cuối cùng thường xuất hiện ở giá thực phẩm.

Đây là cơ hội đầu tư rất tốt cho 2026 !

-----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866