Bằng cách biến eo biển Hormuz thành vũ khí, Tehran đã vô tình đẩy nhanh quá trình tái cấu trúc toàn cầu các chuỗi cung ứng năng lượng, một quá trình sẽ kéo dài hàng thập kỷ sau khi cuộc xung đột kết thúc. Thỏa thuận giữa Nhật Bản và UAE, cam kết đầu tư 55 tỷ đô la của ADNOC, và cuộc chạy đua xây dựng các hành lang đường vòng chỉ là những chương đầu tiên của một câu chuyện mới chỉ bắt đầu.

Những sai lầm chiến lược trong địa chính trị hiếm khi được nhận thấy ngay lập tức. Chúng chỉ được nhận ra sau khi sự việc đã xảy ra, khi những hậu quả ngoài ý muốn tích lũy đủ lớn để lấn át những hiệu quả dự định. Việc Iran vũ khí hóa eo biển Hormuz có thể là ngoại lệ. Những hậu quả ngoài ý muốn đang diễn ra nhanh hơn bất kỳ ai dự đoán, và hướng đi của chúng, hướng tới việc tái cấu trúc chuỗi cung ứng năng lượng toàn cầu bằng cách bỏ qua điểm nghẽn địa lý của eo biển, hoàn toàn trái ngược với đòn bẩy mà Tehran muốn sử dụng.

James Thorne, chiến lược gia trưởng về thị trường tại WellingtonAltus, đã mô tả động thái này là "Sai lầm lịch sử của Iran" với sự chính xác của một người đã nghiên cứu mối quan hệ giữa địa lý và sức mạnh địa chính trị. Đánh giá này đáng được trích dẫn trực tiếp: "Bằng cách biến eo biển Hormuz thành vũ khí, Iran đã phạm phải một sai lầm chiến lược mang tầm vóc lịch sử. Tehran muốn trừng phạt Mỹ. Thay vào đó, họ đã phơi bày mọi cường quốc được xây dựng dựa trên năng lượng nhập khẩu, các tuyến đường biển dễ bị tổn thương và ảo tưởng rằng toàn cầu hóa xóa bỏ ranh giới địa lý. Trung Quốc bị phơi bày. Châu Âu bị phơi bày. Anh Quốc bị phơi bày. Iran đã tạo ra một thế giới nơi sức mạnh tài nguyên cứng quyết định kết quả."

Như Thorne mô tả, điểm mấu chốt là: "Một khi eo biển Hormuz trở nên không đáng tin cậy về mặt cấu trúc, thế giới sẽ xây dựng xung quanh nó." Việc xây dựng đó đã bắt đầu với tốc độ phản ánh sự cấp bách của các nền kinh tế phụ thuộc vào năng lượng khi đối mặt với điểm yếu về nguồn cung mà việc đóng cửa eo biển Hormuz trong nhiều tháng đã khiến không thể bỏ qua. Thỏa thuận của Nhật Bản về việc mua thêm 20 triệu thùng dầu thô của UAE, được nhận tại cảng Fujairah trên bờ biển Vịnh Oman thay vì đi qua eo biển, là thỏa thuận song phương được ghi nhận công khai đầu tiên trong quá trình tái cấu trúc bền vững việc mua sắm năng lượng ở châu Á. Thông báo của ADNOC về các hợp đồng dự án trị giá 55 tỷ đô la cho giai đoạn 2026-2028, đợt đầu tiên trong chương trình đầu tư vốn 150 tỷ đô la đã được công bố trước đó, là phản ứng của phía nhà cung cấp đối với sự thay đổi nhu cầu tương tự.

Tai nạn địa chính trị làm tắc nghẽn tuyến đường vận chuyển dầu quan trọng nhất thế giới đã gây ra cuộc tái cấu trúc lớn nhất về cơ sở hạ tầng năng lượng toàn cầu kể từ những cú sốc dầu mỏ thập niên 1970. Hậu quả về đầu tư sẽ còn kéo dài rất lâu sau khi cuộc xung đột kết thúc.

Địa lý mà Iran đã biến thành vũ khí và thế giới hiện đang tìm cách né tránh.

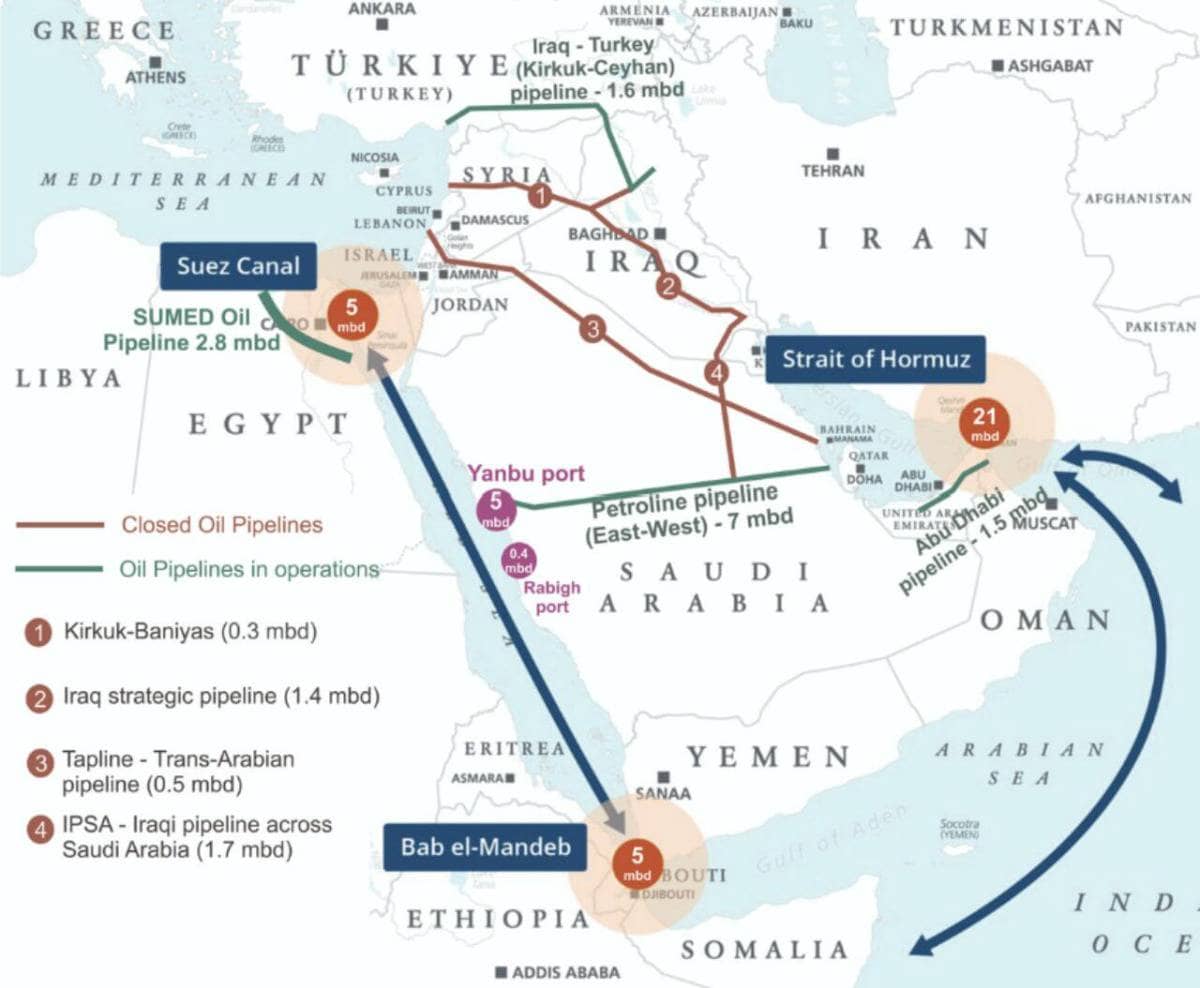

Tầm quan trọng chiến lược của eo biển Hormuz bắt nguồn chính xác từ vị trí địa lý không thể thiếu của nó. Tại điểm hẹp nhất, rộng khoảng 21 dặm, eo biển này là lối thoát hàng hải duy nhất cho dầu thô từ Kuwait, Iraq, Iran, Ả Rập Xê Út, Bahrain, Qatar và UAE. Khoảng 20% lượng dầu tiêu thụ toàn cầu đi qua kênh đào hẹp này mỗi ngày trước khi cuộc xung đột hiện tại xảy ra. Sự tập trung dòng chảy năng lượng qua một điểm nghẽn địa lý duy nhất là một điểm yếu cấu trúc đã được biết đến, được quản lý thông qua giả định về răn đe chung, sự hiện diện quân sự của Mỹ đủ để ngăn chặn bất kỳ bên nào phong tỏa eo biển mà không gây ra phản ứng có thể gây thiệt hại thảm khốc cho bên phong tỏa.

Quyết định của Iran biến eo biển Hormuz thành vũ khí bằng cách phóng tên lửa vào các tàu thuyền đi qua đã phá vỡ giả định về khả năng răn đe theo những cách mà không thể đơn giản thiết lập lại khi cuộc xung đột hiện tại kết thúc. Thực tế là Iran đã chứng minh khả năng và sự sẵn sàng đe dọa việc vận chuyển qua eo biển Hormuz đã được mọi nền kinh tế nhập khẩu năng lượng trên thế giới coi là một yếu tố thường trực trong tính toán rủi ro chuỗi cung ứng của họ. Ngay cả khi một thỏa thuận ngừng bắn khôi phục lại quyền tự do vận chuyển trên danh nghĩa vào ngày mai, xác suất mà mọi chính phủ Iran trong tương lai sẽ mãi mãi không sử dụng cùng một loại vũ khí là gần bằng không, đến mức không một nhà quản lý thu mua năng lượng có trách nhiệm nào có thể coi độ tin cậy của eo biển Hormuz là điều hiển nhiên.

Phản ứng trước việc đánh giá lại rủi ro cấu trúc này tuân theo logic mà Thorne đã chỉ ra: thế giới sẽ xây dựng xung quanh nó. Điều này có nghĩa là các hành lang đường vòng, chính sách đường ống dẫn dầu được khôi phục và các tuyến đường hàng hải thay thế. Điều này có nghĩa là các nhà xuất khẩu năng lượng đầu tư vào cơ sở hạ tầng giúp họ tiếp cận thị trường thông qua các tuyến đường không chịu sự kiểm soát của Iran. Điều này có nghĩa là các nhà nhập khẩu năng lượng đa dạng hóa việc mua sắm của họ về mặt địa lý và hậu cần để giảm thiểu rủi ro phụ thuộc vào một điểm nghẽn duy nhất. Và điều này có nghĩa là đầu tư cơ sở hạ tầng khổng lồ ở cả hai phía của chuỗi cung ứng khi địa lý mới của thương mại năng lượng toàn cầu được hình thành về mặt vật lý.

Thỏa thuận của Nhật Bản và những điều nó tiết lộ về ngoại giao năng lượng châu Á

Thỏa thuận của Nhật Bản về việc mua thêm 20 triệu thùng dầu thô từ UAE, được giao tại Fujairah thay vì đi qua eo biển, là một ví dụ thu nhỏ về quá trình tái cấu trúc rộng lớn hơn đang diễn ra trong lĩnh vực mua sắm năng lượng ở châu Á. Nhật Bản tiêu thụ khoảng 2,36 triệu thùng dầu thô mỗi ngày. Thỏa thuận 20 triệu thùng này đáp ứng khoảng tám đến chín ngày tiêu thụ tổng cộng, một sự gia tăng đáng kể nhưng chưa đủ. Yêu cầu rõ ràng của Bộ trưởng Kinh tế Ryosei Akazawa về việc tăng nguồn cung từ UAE, được đưa ra trực tiếp tại Abu Dhabi, cho thấy chính phủ Nhật Bản đang coi việc phát triển các kênh cung ứng thay thế là một ưu tiên ngoại giao cấp nội các hơn là một vấn đề mua sắm thương mại thông thường.

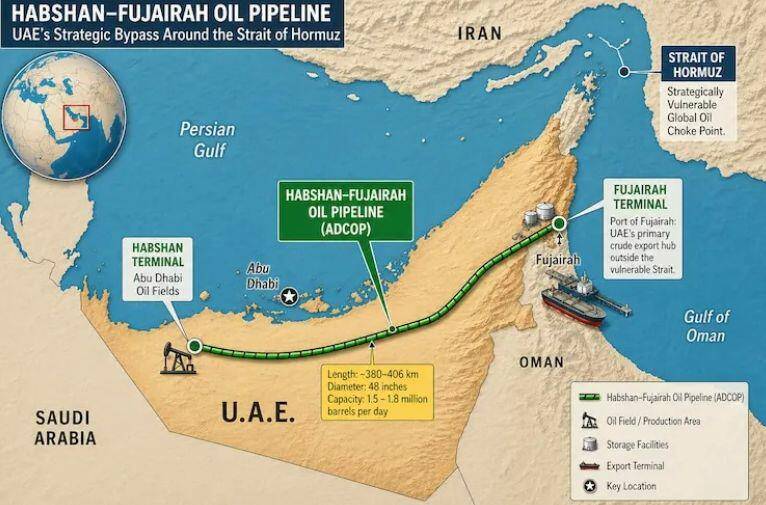

Các chi tiết cụ thể về hậu cần của thỏa thuận này rất đáng chú ý. Fujairah, nằm trên bờ biển phía đông của UAE trên Vịnh Oman chứ không phải trên Vịnh Ba Tư, cung cấp cho UAE khả năng xuất khẩu dầu bằng đường biển mà về mặt địa lý nằm ngoài điểm nghẽn eo biển Hormuz. UAE đã chủ động phát triển Fujairah như một cảng xuất khẩu thay thế cho chính tình huống này, với Đường ống dẫn dầu thô Abu Dhabi, dài khoảng 380 km từ các mỏ dầu Habshan đến bờ biển Fujairah, cung cấp cơ sở hạ tầng xuất khẩu để tránh nguồn cung qua eo biển Hormuz.

Đồng thời, Nhật Bản cũng đang theo đuổi Mexico như một nguồn cung dầu thô thay thế ngoài khu vực Trung Đông, đạt được thỏa thuận mua 1 triệu thùng dầu thô của Mexico vào tháng trước. Chính phủ cho biết khoảng 60% nhu cầu dầu hàng tháng hiện tại của Nhật Bản có thể được đáp ứng thông qua các kênh không liên quan đến eo biển Hormuz, với việc giải phóng dự trữ chiến lược để đáp ứng 40% còn lại. Đây là một giải pháp tạm thời và tốn kém, nhưng nó cho thấy Nhật Bản đã chuẩn bị cho tình huống này và việc tái cấu trúc chuỗi cung ứng cần thiết để duy trì thị phần nguồn cung không qua eo biển Hormuz một cách bền vững là một ưu tiên chính sách ngắn hạn.

Mô hình đang được thiết lập trong mối quan hệ Nhật Bản-UAE sẽ được nhân rộng trên khắp các nước nhập khẩu năng lượng châu Á. Hàn Quốc, quốc gia nhập khẩu hơn 70% dầu thô từ Trung Đông, cũng đang ở trong tình thế mua sắm tương tự. Đài Loan, với sự phụ thuộc vào khí đốt tự nhiên hóa lỏng (LNG) và nhu cầu sản xuất chất bán dẫn cần nguồn điện ổn định, cũng đối mặt với yêu cầu cấu trúc tương tự là phát triển chuỗi cung ứng ngoài eo biển Hormuz. Ấn Độ, quốc gia đã quản lý chuỗi cung ứng của mình thông qua sự kết hợp giữa dầu thô của Nga và nhập khẩu từ Trung Đông, sẽ đánh giá mối quan hệ với UAE theo cùng một lăng kính. Việc ký kết các thỏa thuận song phương tích lũy sẽ diễn ra trên khắp thị trường mua sắm năng lượng châu Á trong vòng mười hai đến hai mươi bốn tháng tới thể hiện sự tái cấu trúc hoàn toàn kiến trúc cung cấp năng lượng của khu vực, và UAE được định vị là bên hưởng lợi chính từ sự tái cấu trúc đó.

55 tỷ USD của ADNOC: Luận điểm đầu tư cho UAE hậu OPEC

Thông báo của ADNOC về các hợp đồng dự án trị giá 200 tỷ AED, tương đương khoảng 55 tỷ USD, sẽ được trao thầu từ năm 2026 đến năm 2028 là thông báo chiến lược quan trọng nhất của một tập đoàn duy nhất xuất hiện từ cuộc khủng hoảng Hormuz xét từ góc độ đầu tư. Thời điểm công bố thông tin này, chỉ vài ngày sau khi UAE rời OPEC và trong bối cảnh nhu cầu dầu thô qua tuyến Fujairah từ các nhà nhập khẩu châu Á đang tăng nhanh, không phải là ngẫu nhiên. Ban lãnh đạo ADNOC đang thực hiện một sự chuyển hướng chiến lược đã được lên kế hoạch trước khủng hoảng và cuộc khủng hoảng đã đẩy nhanh tiến độ thực hiện điều này một cách đáng kể.

Luận điểm đầu tư cho việc mở rộng của ADNOC có ba trụ cột độc lập, mỗi trụ cột đều hấp dẫn riêng và cùng nhau tạo nên sự chuyển đổi mạnh mẽ.

Yếu tố đầu tiên là phí bảo hiểm Fujairah. Dầu thô của UAE xuất khẩu qua Fujairah có mức phí bảo hiểm cao hơn so với dầu thô cần phải đi qua eo biển Hormuz, bởi vì nó loại bỏ rủi ro vận chuyển vốn đã tạo ra phí bảo hiểm địa chính trị cho tất cả dầu đi qua tuyến đường Hormuz. Chừng nào phí bảo hiểm rủi ro Hormuz còn tồn tại, và phân tích của Thorne cho thấy nó sẽ tiếp tục tồn tại về mặt cấu trúc chứ không được giải quyết bằng cuộc xung đột hiện tại, thì sản lượng dầu của UAE có thể được vận chuyển qua Fujairah sẽ được định giá khác biệt so với dầu thô tương đương từ vùng Vịnh không thể tránh được eo biển này. ADNOC đang mở rộng sản lượng chính xác là để nắm bắt khoản phí bảo hiểm này ở quy mô lớn.

Yếu tố thứ hai là quyền lựa chọn rời khỏi OPEC. Việc UAE rời OPEC loại bỏ các ràng buộc về hạn ngạch sản xuất, vốn hạn chế khả năng tăng sản lượng của ADNOC để đáp ứng tín hiệu thị trường. Như ông Omar Al Nuaimi, quyền giám đốc điều hành tập đoàn ADNOC, đã lưu ý, công ty đang bước vào "một giai đoạn mới của việc đẩy nhanh tốc độ cung cấp trên quy mô toàn cầu để đáp ứng nhu cầu năng lượng toàn cầu đang tăng cao". Đây là ngôn ngữ của một công ty đã chờ đợi để mở rộng không bị ràng buộc và giờ đây đã được trao quyền tự do về mặt thể chế để làm điều đó. Chương trình đầu tư vốn 150 tỷ đô la đến năm 2030, trong đó giai đoạn thực hiện đầu tiên là 55 tỷ đô la cho giai đoạn 2026-2028, thể hiện cam kết đầu tư đằng sau tham vọng mở rộng đó.

Trụ cột thứ ba là chương trình tăng cường giá trị và khả năng phục hồi chuỗi cung ứng trong nước. Khoản đầu tư của ADNOC không chỉ đơn thuần là mở rộng năng lực sản xuất. Đó là việc xây dựng cơ sở hạ tầng sản xuất và chuỗi cung ứng nội địa, cho phép các nhà sản xuất tại UAE nắm bắt được nhiều hơn chuỗi giá trị trong nước, giảm thiểu rủi ro từ những gián đoạn chuỗi cung ứng toàn cầu mà cuộc khủng hoảng eo biển Hormuz đã làm rõ trên mọi mặt hàng. Chương trình Local+ hướng chi tiêu dự án thông qua các nguyên liệu đầu vào sản xuất tại UAE đồng thời là một chương trình phát triển công nghiệp và một chiến lược quản lý rủi ro chuỗi cung ứng.

Trong báo cáo phân tích về thông báo này, Goldman Sachs đã xác định ADNOC Drilling và ADNOC Logistics and Services là những đơn vị hưởng lợi chính từ các hợp đồng khai thác và chế biến dầu khí. Ngân hàng này nhận thấy "rủi ro tăng trưởng vượt dự báo đối với các công ty con chủ chốt, nhờ tiềm năng đẩy nhanh tiến độ thực hiện và đạt được mục tiêu tăng trưởng cao hơn dự kiến khi ADNOC tăng cường năng lực trên toàn chuỗi giá trị". Đây là cách ngân hàng đầu tư này diễn giải thông báo chiến lược thành một cơ hội đầu tư cụ thể, và logic rất đơn giản: cam kết mua sắm trị giá 55 tỷ đô la Mỹ thông qua một nhóm các công ty con hoạt động nhất định tạo ra khả năng dự báo lợi nhuận ở mức cao nhất.

Luận điểm đầu tư cơ sở hạ tầng đường tránh

Ngoài UAE nói riêng, luận điểm đầu tư rộng hơn mà cuộc khủng hoảng eo biển Hormuz tạo ra tập trung vào cơ sở hạ tầng vật chất cần thiết để dẫn dòng năng lượng qua các kênh không thuộc eo biển Hormuz. Cơ sở hạ tầng này đã ở nhiều giai đoạn lập kế hoạch và phát triển một phần trước khi xung đột xảy ra, và cuộc khủng hoảng đã biến sự quan tâm lý thuyết thành nhu cầu cấp thiết đối với một loạt các dự án.

Cơ sở hạ tầng đường ống dẫn dầu hiện có của UAE, tập trung vào đường ống dẫn dầu thô Abu Dhabi đến Fujairah, đã chứng minh giá trị của nó trong cuộc khủng hoảng hiện nay và sẽ thu hút thêm đầu tư để mở rộng công suất. Đường ống hiện có công suất vận chuyển khoảng 1,8 triệu thùng mỗi ngày, thấp hơn tổng công suất sản xuất của UAE, cho thấy cần đầu tư thêm vào đường ống để thực hiện đầy đủ chiến lược đường ống dẫn dầu vòng qua Fujairah trên quy mô lớn.

Dự án đường ống dẫn dầu Basra-Aqaba, vận chuyển dầu thô của Iraq qua Jordan đến cảng Aqaba trên Biển Đỏ, đã được thảo luận trong nhiều thập kỷ như một giải pháp chiến lược để giảm thiểu rủi ro do hoạt động sản xuất dầu của Iraq phụ thuộc vào eo biển Hormuz. Cuộc khủng hoảng hiện nay đã nâng dự án này từ một kế hoạch dài hạn thành một ưu tiên đầu tư ngắn hạn, bởi Iraq, quốc gia xuất khẩu hầu hết dầu thô qua Vịnh Ba Tư, đang đối mặt với điểm yếu về cấu trúc tương tự mà UAE đang giải quyết thông qua đường ống Fujairah. Tuyến đường ống qua Jordan và điểm cuối tại Aqaba sẽ giúp các nhà sản xuất dầu của Iraq tiếp cận thị trường toàn cầu qua Biển Đỏ mà không cần phụ thuộc vào eo biển Hormuz, và yêu cầu đầu tư phù hợp với sự cần thiết chiến lược mà việc gián đoạn hoạt động sản xuất dầu ở eo biển Hormuz kéo dài hoặc thường xuyên xảy ra sẽ gây ra.

Đường ống dẫn dầu Đông-Tây của Ả Rập Xê Út, nối các mỏ dầu ở tỉnh phía Đông với cảng Yanbu trên Biển Đỏ, cung cấp cho vương quốc này khả năng xuất khẩu một phần sản lượng dầu ra khỏi eo biển Hormuz. Công suất của đường ống này từ trước đến nay vẫn được vận hành dưới mức tối đa lý thuyết, nhưng cuộc khủng hoảng hiện nay tạo động lực mạnh mẽ để tối đa hóa việc sử dụng và có khả năng đầu tư vào việc mở rộng, điều này sẽ mang lại cho Saudi Aramco sự linh hoạt hơn trong việc xuất khẩu dầu ra khỏi eo biển Hormuz.

Khía cạnh kết nối Địa Trung Hải trong câu chuyện về cơ sở hạ tầng đường vòng, các tuyến đường tiềm năng nối Aqaba với các cửa ngõ Địa Trung Hải gần Gaza được đề cập trong phân tích của Thorne, liên quan đến lớp phủ địa chính trị phức tạp nhất so với bất kỳ phương án đường vòng nào khác. Sự phức tạp về chính trị của việc định tuyến cơ sở hạ tầng năng lượng qua các vùng lãnh thổ đang tranh chấp ở Levant đảm bảo rằng các tuyến đường này vẫn là những cân nhắc lập kế hoạch dài hạn hơn là cơ hội đầu tư ngắn hạn, nhưng logic chiến lược là hợp lý và nhu cầu về nhiều tuyến đường xuất khẩu không qua eo biển Hormuz đã được thiết lập.

Việc định giá lại mang tính cấu trúc dài hạn đối với cơ sở hạ tầng năng lượng

Những tác động đầu tư từ việc đánh giá lại rủi ro cấu trúc eo biển Hormuz không chỉ giới hạn ở các dự án và công ty cụ thể tham gia trực tiếp vào việc xây dựng cơ sở hạ tầng đường vòng. Việc đánh giá lại này thể hiện sự gia tăng vĩnh viễn giá trị của cơ sở hạ tầng năng lượng được cách ly về mặt địa lý khỏi sự phụ thuộc vào một điểm nghẽn duy nhất, và sự định giá lại này sẽ được phản ánh trên toàn bộ lĩnh vực tài sản năng lượng trong những năm tới.

Cơ sở hạ tầng LNG cung cấp cho các nước nhập khẩu nguồn cung khí đốt đa dạng đã chứng minh sự điều chỉnh giá này trong thời gian thực suốt cuộc khủng hoảng. Các quốc gia bị ràng buộc bởi các hợp đồng LNG độc quyền với Qatar, quốc gia không thể xuất khẩu qua eo biển Hormuz, đã phải đối mặt với sự gián đoạn nguồn cung, dẫn đến nhu cầu gia tăng về công suất nhà ga nhập khẩu LNG có thể đáp ứng các nguồn cung đa dạng. Luận điểm đầu tư cho việc mở rộng nhà ga nhập khẩu LNG ở châu Âu và châu Á, vốn đã vững chắc trên cơ sở an ninh năng lượng, đã được củng cố mạnh mẽ hơn nữa nhờ việc cuộc khủng hoảng cho thấy rủi ro phụ thuộc vào Qatar.

Tương tự, cơ sở hạ tầng đường ống kết nối các khu vực sản xuất năng lượng với thị trường tiêu thụ thông qua các tuyến đường bộ tránh các điểm nghẽn hàng hải cũng đã được định giá lại giá trị chiến lược của nó. Các đường ống dẫn khí đốt Nga-Trung Quốc, cung cấp cho Trung Quốc nguồn khí đốt tự nhiên không qua biển và không nằm ở eo biển Hormuz, đã hoạt động với tỷ lệ sử dụng cao kể từ khi cuộc khủng hoảng bắt đầu. Sự tồn tại của chúng như một giải pháp thay thế cho khí hóa lỏng (LNG) thông qua eo biển Hormuz chính là loại đa dạng hóa chuỗi cung ứng mà mọi nền kinh tế nhập khẩu năng lượng hiện đang theo đuổi một cách cấp bách hơn.

Sự tăng tốc đầu tư vào năng lượng tái tạo do cuộc khủng hoảng tạo ra cần được ghi nhận rõ ràng. Việc Nhật Bản đẩy nhanh tiến độ phát triển điện gió ngoài khơi và các nguồn năng lượng tái tạo khác như một phản ứng chiến lược trước sự dễ bị tổn thương của nguồn cung nhiên liệu hóa thạch, cùng với sự tăng tốc rộng rãi hơn của các chương trình chuyển đổi năng lượng ở châu Âu và châu Á được thúc đẩy bởi việc chứng minh rủi ro phụ thuộc, thể hiện sự phân bổ lại nhu cầu khỏi nhiên liệu hóa thạch nhập khẩu, điều này sẽ tồn tại về mặt cấu trúc bất kể cuộc xung đột hiện tại được giải quyết như thế nào. Cuộc khủng hoảng đã đóng góp nhiều hơn cho nền kinh tế dài hạn của năng lượng tái tạo trong nước so với bất kỳ cơ chế định giá carbon nào, bằng cách làm nổi bật một cách rõ ràng chi phí chiến lược của việc phụ thuộc vào nhập khẩu năng lượng.

Cẩm nang đầu tư cho chu kỳ xây dựng cơ sở hạ tầng đường tránh

Cơ hội đầu tư được tạo ra từ việc tái cấu trúc cơ sở hạ tầng năng lượng toàn cầu là rất lớn, kéo dài nhiều năm và phân bổ rộng rãi trên nhiều loại tài sản. Tuy nhiên, những cơ hội cụ thể và khả thi nhất lại tập trung ở các công ty và các loại hình cơ sở hạ tầng nơi tín hiệu nhu cầu từ cuộc khủng hoảng là rõ ràng nhất và khả năng thực hiện đã được thiết lập.

Các công ty con niêm yết của ADNOC, ADNOC Drilling và ADNOC Logistics and Services, có mức độ tiếp xúc trực tiếp và định lượng rõ ràng nhất với khoản đầu tư vốn 55 tỷ đô la. Việc Goldman Sachs xác định những công ty này là những người hưởng lợi chính phản ánh tính minh bạch về lợi nhuận mà một chuỗi dự án dài hạn mang lại. Đối với các nhà đầu tư có thể tiếp cận thị trường chứng khoán vùng Vịnh, đây là sự chuyển đổi rõ ràng nhất của luận điểm vĩ mô thành mức độ tiếp xúc cụ thể với các công ty.

Các nhà thầu kỹ thuật, mua sắm và xây dựng lớn chuyên về cơ sở hạ tầng năng lượng, bao gồm đường ống dẫn ngoài khơi và trên bờ, nhà máy LNG và xây dựng nhà ga, là những người hưởng lợi gián tiếp từ mọi khoản đầu tư vào cơ sở hạ tầng đường vòng trên toàn cầu. Hơn 400 người tham gia diễn đàn "Make it with ADNOC" của ADNOC là hệ sinh thái nhà thầu sẽ thực hiện chuỗi dự án, và các thông báo trúng thầu trong vòng 24 tháng tới sẽ tạo ra sự minh bạch về thu nhập cho các nhà thầu EPC trúng thầu.

Các nhà phát triển cơ sở hạ tầng tuyến đường xuất khẩu năng lượng thay thế, bao gồm các nhà điều hành cảng Fujairah, các công ty đường ống dẫn khí Jordan và các nhà đầu tư cơ sở hạ tầng cảng Biển Đỏ, là những ví dụ điển hình nhất về sự định tuyến lại cấu trúc dòng chảy năng lượng toàn cầu. Đây là những phương tiện đầu tư kém thanh khoản và phức tạp hơn so với các công ty niêm yết, nhưng chúng đại diện cho sự tiếp xúc trực tiếp với sự tái tổ chức địa lý mà phân tích của Thorne xác định là hậu quả lâu dài của sai lầm chiến lược của Iran.

Cách diễn đạt của Thorne xứng đáng được dùng để kết thúc bài phân tích. "Trật tự năng lượng cũ đang rạn nứt. Việc UAE rời OPEC báo hiệu kỷ luật của cartel đang nhường chỗ cho lợi ích quốc gia dưới áp lực." Đây không phải là sự gián đoạn tạm thời đối với một hệ thống ổn định. Đó là sự khởi đầu của một cuộc tái cấu trúc mang tính hệ thống, mà điểm cuối cùng là một kiến trúc cung cấp năng lượng toàn cầu được xây dựng dựa trên khả năng bỏ qua eo biển Hormuz thay vì phụ thuộc vào Hormuz, sẽ mất nhiều năm để xây dựng và nhiều thập kỷ để đảo ngược.

Những thỏa thuận đầu tiên đã được ký kết. Những cam kết đầu tư vốn lớn đầu tiên đã được công bố. Định hướng chiến lược đã được thiết lập. Cơ hội đầu tư vào cơ sở hạ tầng xây dựng trật tự năng lượng hậu Hormuz mới chỉ bắt đầu.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866