6 tháng đầu năm 2025, Cao su Phước Hòa (PHR) báo lãi sau thuế gần 197,5 tỷ đồng, tăng 33% YoY. Giá mủ cao su duy trì quanh 50 triệu/tấn (cao hơn nhiều so với năm ngoái) giúp biên lợi nhuận gộp nới rộng, đưa lợi nhuận gộp lên hơn 200 tỷ.

Ngoài cao su, PHR còn “sống khỏe” nhờ: Lãi tiền gửi: 48,4 tỷ (gửi hơn 1.650 tỷ ngắn hạn). Đầu tư NTC: 55,4 tỷ lãi từ công ty liên kết.

Riêng mảng tài chính đóng góp hơn nửa lợi nhuận.

Mảnh ghép mới: BĐS khu công nghiệp. Dù mới khởi động, đã có khoản doanh thu một lần ~14,5 tỷ từ cho thuê hạ tầng.

Nhưng “miếng bánh” mà thị trường chờ nhất là khoản đền bù đất. Lịch sử từng chứng minh: năm 2022, PHR thu hơn 408 tỷ nhờ bàn giao đất VSIP III, một cú hích lớn cho kết quả kinh doanh.

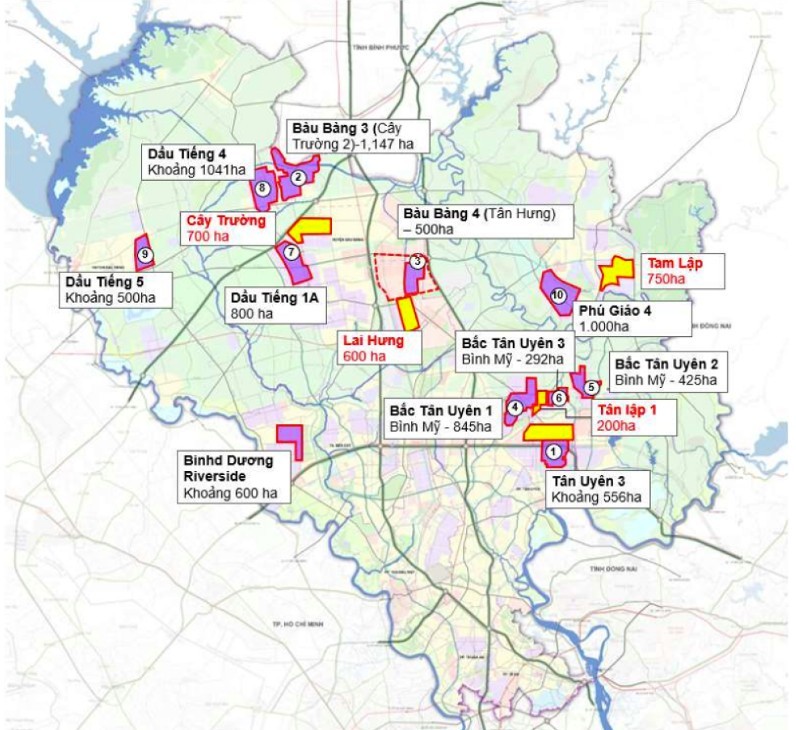

Lần này, tâm điểm là siêu dự án KCN Bắc Tân Uyên 1, vốn hơn 75.000 tỷ (~3 tỷ USD) do Thaco đầu tư. Đây không phải KCN thường mà là tổ hợp công nghiệp cơ khí thế hệ mới, tích hợp R&D và công nghiệp hỗ trợ.

Theo ước tính của VCBS, PHR có thể “đều tay” nhận về 200–250 tỷ đồng/năm từ tiền đền bù đất nhờ dự án này. Với quỹ đất khổng lồ (16.500 ha tại Bình Dương, ~1.000 ha Đắk Lắk, ~9.800 ha Campuchia), trong đó khoảng 5.000 ha quy hoạch sang đất KCN, PHR rõ ràng còn dư địa dài hạn.

Cao su đang hồi phục, tài chính dồi dào, BĐS KCN mới manh nha, còn bom tấn chính là khoản đền bù đất nghìn tỷ từ dự án Thaco. Đây có thể là chất xúc tác khiến PHR tiếp tục “nóng” trên thị trường.