Đây là một bài toán mà tôi rất hay phân tích cho các anh chị học viên, cũng như những anh chị nhờ tư vấn cá nhân. Kiểu như: "Bảo ơi, bây giờ anh/chị có nên vay 1-2 tỷ để mua căn nhà trả góp hay không?"

Tôi mở bảng tính ra và phân tích cho họ thấy thực tế cái kế hoạch trả nợ dòng tiền trong vòng 10 năm tới nó sẽ trông như thế nào. Thường thì sau khi cùng xem những điều này xong, khá nhiều anh chị đã quyết định... "quay xe".

Đôi lúc cũng tự hỏi, không biết cản người ta mua nhà như vậy thì có tạo nghiệp gì không. Nhưng tôi nghĩ rằng, cho dù cuối cùng chúng ta có đưa ra quyết định như thế nào đi chăng nữa, thì việc nhìn rõ lộ trình của con đường mình sắp bước đi thì cũng giúp ra quyết định tốt hơn là nhắm mắt đưa chân.

Hôm nay, tôi xin chia sẻ lại với anh chị một phần trong đó để chúng ta cùng suy ngẫm.

BÀI TOÁN: TRẢ LÃI VÀ GỐC KHI VAY 1 TỈ MUA NHÀ TRẢ GÓP

Sở hữu một ngôi nhà là ước mơ và cũng là cột mốc lớn của nhiều gia đình. Khi thị trường tung ra các gói vay ưu đãi, lãi suất chỉ tầm 5% - 6% trong 3 đầu, việc mua nhà có vẻ như rất "dễ thở". Nhưng đằng sau con số bề nổi đó là một bức tranh dài hạn mà nếu không nhìn kỹ, chúng ta rất dễ rơi vào thế kẹt.

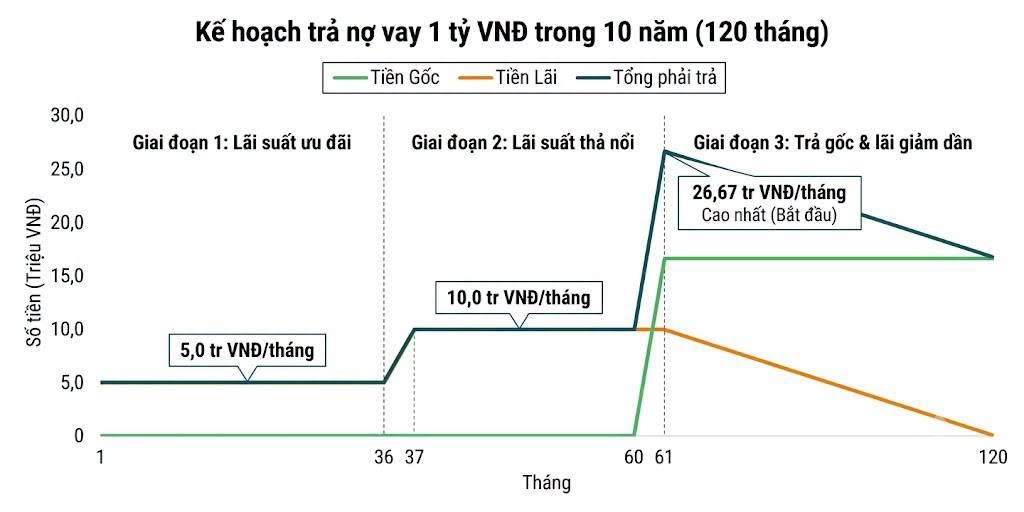

Để dễ hình dung, tôi lấy một ví dụ thực tế và mổ xẻ lộ trình của một khoản vay 1 tỷ đồng, thời hạn 10 năm (120 tháng):

Giai đoạn 3 năm đầu tiên:

Nhờ ưu đãi, mỗi tháng, ta chỉ cần trả khoảng 5 triệu đồng tiền lãi. Giai đoạn này, mọi thứ trôi qua rất nhẹ nhàng, tâm lý ai cũng thoải mái và tự tin với thu nhập của mình.

Giai đoạn năm thứ 4 và thứ 5:

Lãi suất hết ưu đãi và bắt đầu thả nổi (giả định ở mức 12%/năm). Số tiền lãi phải trả mỗi tháng lập tức tăng gấp đôi, lên mức 10 triệu đồng. Áp lực bắt đầu nhen nhóm.

Giai đoạn từ năm thứ 6 trở đi:

Đây là lúc thời gian ân hạn gốc kết thúc, bắt đầu phải trả nợ gốc đều đặn mỗi tháng, cộng thêm phần tiền lãi tính trên dư nợ còn lại. Ngay trong tháng đầu tiên của năm thứ 6, tổng số tiền phải trả vọt lên mức gần 26,7 triệu đồng/tháng.

Hãy thử tưởng tượng, dòng tiền phải trả hàng tháng tăng từ 5 triệu lên gần 27 triệu đồng. Đây là một cú sốc thực sự đối với tài chính của một hộ gia đình nếu không có sự chuẩn bị từ trước.

Khi ký vào bản hợp đồng vay 10 năm, nghĩa là chúng ta đang ngầm đặt cược rằng thu nhập của hai vợ chồng sẽ luôn ổn định, hoặc chỉ có tăng chứ tuyệt đối không được giảm trong suốt 10 năm tới !

Nhưng cuộc đời đâu phải lúc nào cũng bằng phẳng. Biến động kinh tế, khủng hoảng thị trường như Covid-19 ập đến, hay chỉ đơn giản là công ty cắt giảm nhân sự, công việc kinh doanh của gia đình đi xuống.

Nếu dòng tiền thu nhập bị gãy, mà mỗi tháng áp lực 27 triệu đồng tiền ngân hàng vẫn đều đặn gõ cửa, thì điều gì sẽ xảy ra? Nguy cơ không trả được nợ, bị ngân hàng siết nhà, siết tài sản là điều hiển nhiên.

Vậy, bài toán giải quyết ở đây là gì?

Tôi phân tích những con số này không nhằm mục đích khuyên ai đừng vay mua nhà. Nếu an toàn quá, chúng ta sẽ khó tạo ra giá trị cao và không đạt được mục tiêu lớn. Nhưng vay thì phải cân bằng được với sức chịu đựng của mình và phải có sự phòng bị.

Nếu anh chị nào đã quyết định vay, quy tắc sống còn là phải tự xây dựng cho mình một "quỹ dự phòng riêng cho vụ vay này". Quỹ này phải đủ để chi trả toàn bộ cả gốc lẫn lãi ngân hàng trong ít nhất 6 tháng.

Chiếc phao cứu sinh này dùng để làm gì? Để chẳng may gia đình gặp biến cố sụt giảm thu nhập, bạn vẫn có tiền rút ra để đóng cho ngân hàng. Tiền bảo hiểm thất nghiệp sẽ chẳng thấm vào đâu so với số tiền gốc lãi kia. Sáu tháng đó chính là khoảng thời gian vàng để bạn bình tâm xoay sở, tìm kiếm công việc mới và phục hồi lại dòng thu nhập mà không bị đẩy vào đường cùng hay mất nhà.

Tôi thích sự cân bằng để bình an. Và anh chị nào thích mạo hiểm thì cũng được thôi, nhưng hãy nhìn cho thật rõ lộ trình dòng tiền trong 10 năm tới, lường trước rủi ro để bảo vệ mình trước khi đặt bút ký.

Đừng chỉ nhìn vào 3 năm đầu tiên màu hồng, để rồi lỡ như giông bão ập đến vào những năm sau, chúng ta lại đánh mất tổ ấm chỉ vì sự thiếu chuẩn bị thông tin ngay từ ban đầu.

Chúc anh chị luôn vững vàng với những quyết định tài chính của mình!

---------------------

Nguồn: Thế Bảo