Sự bùng phát xung đột giữa Mỹ, Israel và Iran đã tạo ra cú sốc kinh tế và không mong muốn đối với một nền kinh tế Mỹ vốn đã mong manh. Khi giá dầu tại Mỹ tăng gần 50% kể từ các cuộc không kích cuối tháng 2, hiện dao động quanh 95 USD/thùng, ngày càng nhiều nhà kinh tế hàng đầu cảnh báo rằng hệ quả đối với tăng trưởng, lạm phát và chính sách tiền tệ có thể vừa sâu rộng vừa kéo dài.

Cú siết nguồn cung mang tính toàn cầu

Cơ chế lan truyền ban đầu tương đối rõ ràng. Tehran về cơ bản đã đóng cửa Eo biển Hormuz nhằm đáp trả các cuộc tấn công — tuyến hàng hải vận chuyển khoảng 1/5 nguồn cung dầu toàn cầu mỗi ngày.

Hệ quả là cú sốc nguồn cung đã đẩy giá xăng và dầu diesel lên mức cao nhất trong cả hai nhiệm kỳ của Tổng thống Donald Trump, gây áp lực trực tiếp lên người tiêu dùng và doanh nghiệp Mỹ, bất chấp năng lực sản xuất năng lượng nội địa đáng kể của quốc gia này.

James Hamilton, chuyên gia năng lượng tại Đại học California San Diego, nhận định thẳng thắn: nếu tình trạng gián đoạn tại Hormuz kéo dài trên một tháng, “đây sẽ là một cú sốc cực kỳ nghiêm trọng”, buộc phải hạ mạnh dự báo tăng trưởng năm 2026.

Giới kinh tế đồng loạt phát tín hiệu cảnh báo

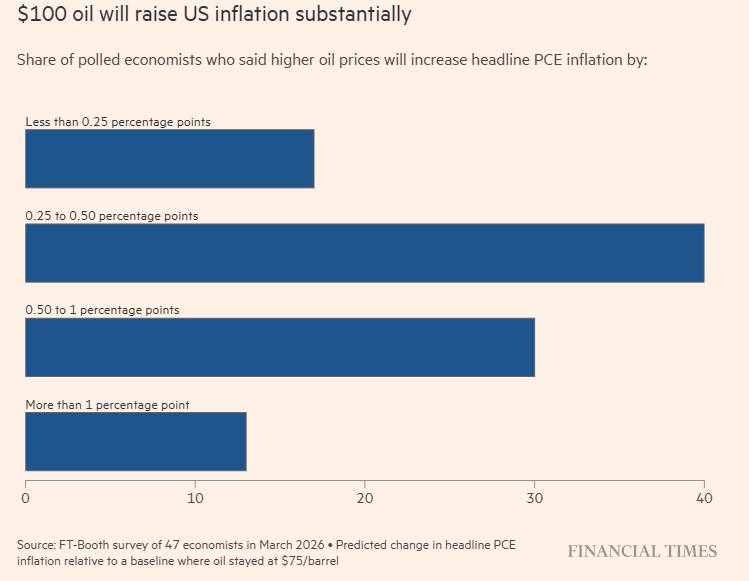

Một khảo sát với 47 nhà kinh tế học do Clark Center for Global Markets thực hiện cho thấy mức độ lo ngại ngày càng gia tăng. Nếu giá dầu duy trì quanh 100 USD/thùng trong phần còn lại của năm:

+ 68% dự báo tăng trưởng GDP Mỹ sẽ giảm ít nhất 0,25–0,5 điểm phần trăm so với kịch bản giá dầu 75 USD

+ Chỉ 2% cho rằng có tác động tích cực

Điều này đặc biệt đáng chú ý trong bối cảnh nền kinh tế Mỹ vốn đã suy yếu:

+ Tăng trưởng GDP quý IV/2025 chỉ đạt 0,7% (annualized)

+ Giảm mạnh so với 4,4% của quý trước

Dư địa hấp thụ cú sốc năng lượng kéo dài là rất hạn chế. Trong khi đó, Nhà Trắng lại thể hiện quan điểm lạc quan hơn. Cố vấn kinh tế Kevin Hassett cho rằng tác động sẽ ở mức tối thiểu và tình hình vẫn “diễn ra đúng tiến độ”. Tuy nhiên, phần lớn các nhà kinh tế độc lập tỏ ra kém lạc quan hơn rất nhiều.

Lạm phát gia tăng

Điểm then chốt là cú sốc dầu mỏ xảy ra đúng vào thời điểm áp lực lạm phát đã bắt đầu tích tụ. Chỉ số giá sản xuất (PPI) tháng 2 tăng 3,4% so với cùng kỳ, cao hơn mức 2,9% tháng trước và vượt xa kỳ vọng thị trường. Theo Thomas Ryan của Capital Economics, dữ liệu này: “Xác nhận rằng áp lực lạm phát đã lan rộng trong chuỗi cung ứng, ngay cả trước khi giá dầu tăng vọt.”

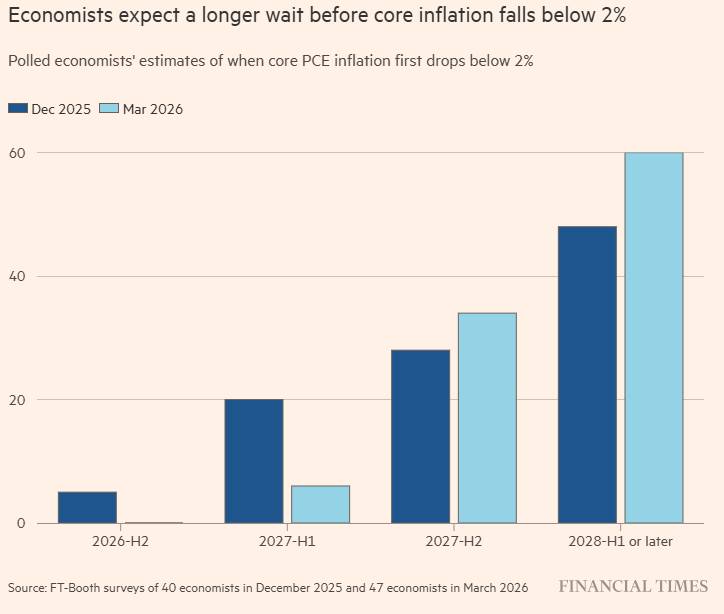

Hiện tại, lạm phát PCE toàn phần đang ở mức 2,8%, và đã duy trì trên mục tiêu 2% của FED kể từ đầu năm 2021. Hơn 80% các nhà kinh tế trong khảo sát cho rằng dầu ở mức 100 USD sẽ đẩy lạm phát PCE tăng thêm 0,25–0,5 điểm phần trăm vào cuối năm. Đáng lo ngại hơn, 60% hiện dự báo lạm phát lõi sẽ không quay về mức 2% trước nửa đầu năm 2028 — tăng mạnh so với tỷ lệ chưa đến một nửa vào tháng 12.

Con đường chính sách ngày càng thu hẹp

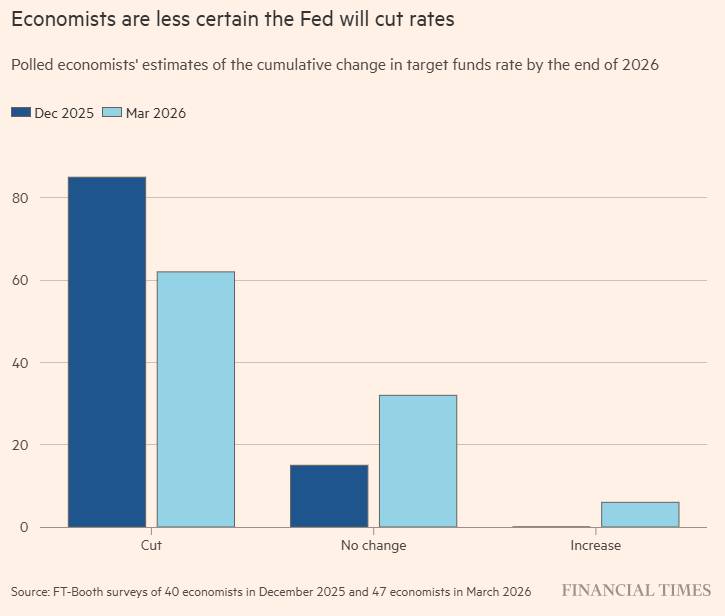

Đối với Fed, thời điểm này gần như là kịch bản tồi tệ nhất. Ngân hàng trung ương vốn đã phải cân bằng giữa:

+ lạm phát dai dẳng

+ thị trường lao động suy yếu (Mỹ mất 92.000 việc làm trong tháng 2) — thì nay cuộc chiến Iran đã khiến bài toán trở nên phức tạp hơn đáng kể.

Thị trường hiện đã điều chỉnh kỳ vọng:

+ lần cắt giảm lãi suất tiếp theo có thể lùi tới mùa xuân 2027

+ khoảng 1/3 chuyên gia dự báo không có đợt cắt giảm nào trong năm 2026 (so với 15% hồi tháng 12)

Stephen Cecchetti từ Đại học Brandeis nhận định: “Dự báo của tôi là Fed sẽ không hành động nhiều trong một thời gian. Mức độ bất định quá lớn khiến họ buộc phải chờ đợi — dù đây không phải là điểm xuất phát lý tưởng.” Trong bối cảnh này, chính sách tiền tệ Mỹ có thể được định hình bởi trạng thái “kiên nhẫn bất đắc dĩ” — nơi Fed buộc phải trì hoãn hành động trong khi rủi ro lạm phát và suy giảm tăng trưởng cùng lúc gia tăng.

Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)

- Mobile/ z.a.lo: 0867 091 553 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/tdoxrn656

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, xu hướng tháng của bạc đóng cây nến tháng 2 với cường độ tăng mạnh củng cố đà tăng trung - dài hạn chưa thay đổi ( biểu đồ khung tháng).

Khung kỹ thuật tuần, xu thế tăng áp đảo sau khi đã có tín hiệu xác nhận lực cầu trở lại quanh vùng hỗ trợ 70$ ở tuần trước nữa. Cây nến tuần trước đóng xanh với thân nến lớn và quan trọng vượt qua vùng kháng cự quan trọng quanh 90$ ( 90-92$)điều này càng gia tăng khả năng đà tăng sẽ tiếp tục mở rộng trong tuần này với các mục tiêu gần quanh 100-105$ trướ khi nghĩ đến mục tiêu đỉnh cũ.

Triển vọng trung hạn vẫn tích cực, với mục tiêu xa hơn trong quý I/2026 có thể đạt tới 150 USD/oz.

Phân tích này dựa trên giả định tỷ lệ vàng/bạc sẽ quay về các đáy lịch sử dài hạn quanh vùng 30-40, từng xuất hiện vào các chu kỳ cao điểm của bạc (1983, 1998, 2011). Nếu vàng bước vào siêu chu kỳ tăng mạnh lên 7.000-8.000 USD/oz, chỉ cần tỷ lệ vàng/bạc giảm về mức trung tính 35 thì giá bạc đã hàm ý mức tăng rất lớn, phản ánh tính đòn bẩy cao của bạc so với vàng.