PHÂN TÍCH CẤU TRÚC GIAO DỊCH: Thương vụ SpaceX mua lại Anysphere, Inc. (Cursor) - Agreement and Plan of Merger, ký ngày 16/6/2026

Hôm nay, chúng ta sẽ cùng phân tích cấu trúc tổng thể của thương vụ đang "hót hòn họt" mấy ngày nay- tức cách các bên thiết kế giao dịch này. Ở đây để phân tích, chúng ta sẽ cùng trả lời ba câu hỏi: (i) các bên đã chọn cấu trúc gì; (ii) vì sao chọn cấu trúc đó thay vì phương án khác; (iii) cấu trúc đó được/không được áp dụng ra sao nếu đặt trong khung pháp lý Việt Nam.

1. Tổng quan giao dịch

Các bên: Bên mua (Parent) là Space Exploration Technologies Corp. (SpaceX) - công ty Texas vừa IPO; bên bị mua (Company) là Anysphere, Inc. - chủ sản phẩm Cursor, một công ty AI lập trình, pháp nhân Delaware; và X67 Inc. (Merger Sub) - công ty con Delaware do SpaceX lập riêng để thực hiện thương vụ.

Bản chất: một thương vụ mua đứt (100%) bằng cấu trúc sáp nhập tam giác ngược, đối giá trả hoàn toàn bằng cổ phiếu SpaceX, với định giá vốn chủ sở hữu ngầm định 60 tỷ USD. Giao dịch được thiết kế để đạt tư cách “reorganization” miễn thuế liên bang theo §368(a) Bộ luật Thuế Hoa Kỳ (IRC).

[Cấu trúc tam giác ngược cực kỳ phổ biến trong các thương vụ M&A của Mỹ. Gọi là “tam giác” vì nó liên quan đến 3 pháp nhân. Gọi là “ngược” vì Công ty con (Merger Sub) sẽ sáp nhập ngược vào Công ty mục tiêu (Target), thay vì Target sáp nhập vào Công ty con.

Dưới đây là sơ đồ minh họa quy trình này:

Bước 1 - Chuẩn bị: SpaceX thành lập X67 Inc.

Bước 2 - Sáp nhập (The Merger): Tại thời điểm có hiệu lực (Effective Time), X67 Inc. sẽ sáp nhập trực tiếp vào Anysphere.

Bước 3 - Kết quả pháp lý: X67 Inc. chấm dứt tồn tại. Anysphere sẽ tiếp tục tồn tại (surviving corporation) nhưng giờ đây trở thành một công ty con do SpaceX sở hữu 100%.

Bước 4 - Hoán đổi giá trị: Cổ phiếu của các cổ đông Anysphere (bao gồm cả cổ phiếu phổ thông và ưu đãi) sẽ tự động bị hủy bỏ và chuyển đổi thành quyền nhận cổ phiếu phổ thông Loại A của SpaceX.

Bạn có thể tự hỏi: “Tại sao SpaceX không mua thẳng Anysphere mà phải đi đường vòng lập ra X67 Inc.?” [Bình tĩnh, đọc ở mục 2 bên dưới nhé]

Bộ hợp đồng: Hợp đồng sáp nhập + HĐ quyền chọn mua (Call Option Agreement, 19/4/2026), thỏa thuận biểu quyết sửa đổi (A&R Voting Agreement, 7/1/2026 - chứa cơ chế drag-along) + HĐ cung cấp năng lực tính toán (Compute Agreement, 19/4/2026), cùng các phụ lục (Support and Proxy Agreement, Revest Agreement, Letter of Transmittal, IPO Lock-Up Agreement).

[Nội dung chính: Xem hình 1 bên dưới, phải đọc vì khá hay]

2. Cấu trúc lõi: Sáp nhập tam giác ngược

2.1. Cơ chế vận hành

Sáp nhập tam giác ngược có ba bên: công ty mẹ (Parent), một công ty con công cụ (Merger Sub) do Parent lập riêng, và công ty mục tiêu (Company). Tại thời điểm có hiệu lực (Effective Time, khi nộp certificate of merger cho Bang Delaware), Merger Sub sáp nhập vào Company. Merger Sub biến mất; Company “sống sót” (Surviving Corporation) và trở thành công ty con sở hữu 100% bởi Parent. Cổ phần của cổ đông Company tự động chuyển thành quyền nhận cổ phiếu Parent; cổ phần của Merger Sub chuyển thành cổ phần của công ty sống sót để Parent nắm trọn quyền sở hữu.

Sơ đồ dòng chảy (mô tả): Parent → lập Merger Sub → Merger Sub sáp nhập vào Company → Merger Sub chấm dứt, Company sống sót → Company trở thành công ty con 100% của Parent; đồng thời cổ đông Company → nhận cổ phiếu Parent.

2.2. Vì sao chọn tam giác ngược

- Bảo toàn pháp nhân mục tiêu: Vì Công ty mục tiêu tiếp tục tồn tại, các hợp đồng, giấy phép và tài sản đứng tên công ty thường không bị coi là bị chuyển nhượng. Điều này giúp hạn chế rủi ro kích hoạt điều khoản “thay đổi quyền kiểm soát” (change of control) hoặc yêu cầu phải xin chấp thuận từ bên thứ ba. Đây là lợi thế đặc biệt quan trọng đối với các doanh nghiệp công nghệ sở hữu mạng lưới hợp đồng khách hàng và giấy phép phần mềm phức tạp.

- Cách ly rủi ro: Cấu trúc này tạo ra một tầng công ty con (Công ty sống sót sau sáp nhập), giúp phân tách các nghĩa vụ nợ và rủi ro pháp lý của Công ty mục tiêu khỏi Công ty mẹ (Parent).

- Hiệu quả về thuế: Trong các giao dịch thanh toán bằng cổ phiếu, cấu trúc này thường thỏa mãn các điều kiện để được coi là tổ chức lại miễn thuế theo Quy định §368(a), giúp hoãn nghĩa vụ thuế cho các cổ đông của Công ty mục tiêu.

- Đơn giản hóa thủ tục quản trị: Giao dịch thường không yêu cầu sự phê duyệt trực tiếp từ cổ đông của Công ty mẹ (theo §5.09), từ đó giảm thiểu đáng kể rủi ro về mặt thủ tục và thời gian hoàn tất thương vụ.

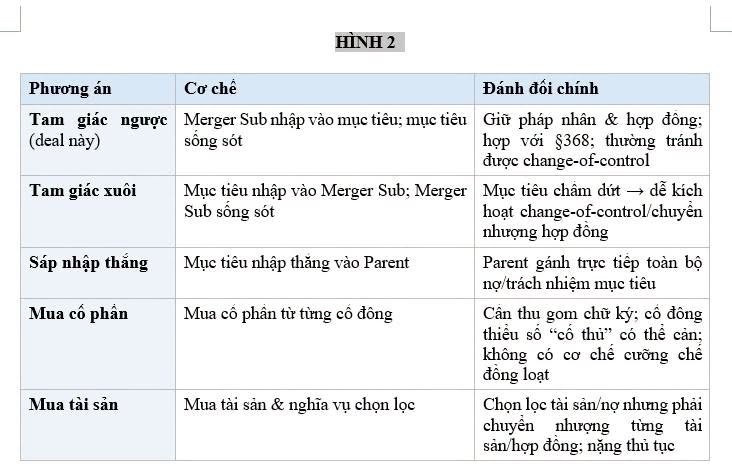

2.3. So sánh với các phương án thay thế

Một luật sư cấu trúc luôn cân nhắc “thực đơn” các cách mua một doanh nghiệp. Bảng dưới tóm tắt khác biệt:

[Xem hình 2 bên dưới]

3. Đối giá hoán đổi cổ phiếu, tỷ lệ thả nổi & tổ chức lại miễn thuế

3.1. Vì sao trả bằng cổ phiếu (all-stock)

Trong thương vụ này, việc Bên mua (Parent) quyết định trả bằng cổ phiếu thay vì tiền mặt mang lại ba lợi ích chiến lược cốt lõi:

• Thứ nhất, về mặt tài chính: Parent có thể bảo toàn được nguồn tiền mặt dự trữ. Điều này cực kỳ quan trọng đối với một doanh nghiệp hoạt động trong ngành thâm dụng vốn (cần đầu tư rất nhiều tiền cho máy móc, nhà xưởng, nghiên cứu) như SpaceX.

• Thứ hai, về mặt cam kết: Phương thức này buộc các cổ đông của Công ty mục tiêu (Company) phải “cùng hội cùng thuyền” với Parent. Khi nhận cổ phiếu, họ trở thành cổ đông của Parent, từ đó cùng chia sẻ rủi ro cũng như hưởng lợi từ sự tăng trưởng của tập đoàn trong tương lai.

• Thứ ba, về mặt thuế vụ: Đây là điều kiện tiên quyết để giao dịch được công nhận là “tổ chức lại miễn thuế” theo Quy định §368(a) của Mỹ. Quy định này đòi hỏi phần lớn giá trị thanh toán phải bằng cổ phiếu (nhằm đảm bảo tính “liên tục về lợi ích” của cổ đông cũ tại thực thể mới), giúp các cổ đông của Company được hoãn nghĩa vụ nộp thuế thu nhập ngay lập tức.

Tuy nhiên, đổi lại những lợi ích trên, các cổ đông của Company phải chấp nhận một rủi ro lớn: đó là sự biến động giá cổ phiếu của Parent trên thị trường kể từ khi ký hợp đồng cho đến khi giao dịch chính thức hoàn tất.

3.2. Cơ chế xác định tỷ lệ hoán đổi: Cố định giá trị, thả nổi số lượng

Trong đàm phán M&A, có hai cách chính để xác định số lượng cổ phiếu:

1. Tỷ lệ cố định: Số lượng cổ phiếu Bên mua trả là không đổi. Cổ đông mục tiêu sẽ chịu hoàn toàn rủi ro nếu giá cổ phiếu Bên mua giảm xuống.

2. Giá trị cố định: Bên mua cam kết trả một giá trị tiền mặt nhất định, và số lượng cổ phiếu sẽ được điều chỉnh tăng giảm tùy theo giá thị trường tại thời điểm đóng giao dịch.

Thương vụ này được thiết kế theo ngã rẽ thứ hai: Cố định giá trị. Cụ thể, “giá trị ngầm định mỗi cổ phần” của Company (được tính bằng cách lấy tổng định giá 60 tỷ USD chia cho tổng số cổ phần pha loãng) sẽ được chia cho “giá cổ phiếu Parent”. Để tránh sự biến động bất thường trong một ngày, giá cổ phiếu Parent ở đây được tính theo mức giá bình quân gia quyền theo khối lượng (VWAP) của 7 phiên giao dịch ngay trước ngày hoàn tất.

Kết quả của cơ chế này là: Giá trị danh nghĩa mà mỗi cổ đông Company nhận được tại ngày đóng giao dịch sẽ ổn định theo đúng định giá ban đầu. Tuy nhiên, họ vẫn phải chịu rủi ro biến động giá của Parent trong “cửa sổ” 7 phiên tính giá này. Nếu giá Parent giảm sâu trong 7 ngày đó, họ sẽ nhận được nhiều cổ phiếu hơn về số lượng, nhưng giá trị mỗi cổ phiếu lại thấp hơn.

Một rủi ro cực kỳ quan trọng cần lưu ý: Giao dịch này KHÔNG áp dụng điều khoản “collar” (tức là không có biên độ trần và sàn để bảo vệ giá trị hoặc số lượng cổ phiếu). Do đó, nếu giá cổ phiếu Parent biến động cực mạnh (tăng quá cao hoặc giảm quá sâu) ngay trước ngày đóng giao dịch, một trong hai bên sẽ phải chịu thiệt thòi lớn mà không có quyền yêu cầu điều chỉnh lại tỷ lệ hay rút lui khỏi thương vụ. Cần làm rõ rằng, điều khoản chống pha loãng (§2.05) trong hợp đồng chỉ xử lý các thay đổi mang tính kỹ thuật (như chia tách cổ phiếu, trả cổ tức bằng cổ phiếu), chứ hoàn toàn không bảo vệ các bên trước sự biến động của giá thị trường.

3.3. Cấu trúc tổ chức lại miễn thuế và phương án dự phòng “Second Merger”

Mục tiêu tối quan trọng là đảm bảo cổ đông của Company được hoãn nộp thuế. Để đạt được điều này, giao dịch phải được cơ quan thuế công nhận tư cách “tổ chức lại” (reorganization) theo Quy định §368(a).

Để tạo ra một mạng lưới bảo đảm pháp lý chặt chẽ cho mục tiêu này, các bên đã thiết lập một bộ máy gồm bốn lớp:

1. Cam đoan: Cả hai bên đều đưa ra các cam đoan chính thức trong hợp đồng (§4.15, §5.10) rằng họ sẽ không thực hiện bất kỳ hành động nào có thể làm mất đi tư cách “tổ chức lại miễn thuế”.

2. Ý kiến chuyên gia: Tại ngày hoàn tất giao dịch, bắt buộc phải có hai ý kiến tư vấn thuế độc lập xác nhận cấu trúc giao dịch hợp lệ.

3. Thư cam kết: Các bên phải cung cấp thư cam đoan thuế chính thức (§8.06).

4. Phương án dự phòng (điểm tinh vi nhất): Nếu vì bất kỳ lý do gì mà cấu trúc sáp nhập một bước ban đầu không nhận được ý kiến xác nhận của chuyên gia thuế, các bên sẽ lập tức kích hoạt “bước thứ hai” (Second Merger). Theo đó, công ty mục tiêu (lúc này đã là công ty con) sẽ tiếp tục bị sáp nhập vào một công ty trách nhiệm hữu hạn (LLC) do Parent sở hữu 100%. LLC này được xem là một thực thể “bị bỏ qua” (disregarded entity) về mặt thuế.

Về bản chất, đây là một cơ chế phòng vệ thông minh, giúp chuyển đổi cấu trúc giao dịch từ “tam giác ngược” sang một “cấu trúc xuôi” (Forward Structure) một cách hợp pháp, nhằm “cứu” bằng được các ưu đãi thuế cho cổ đông nếu phương án A gặp trục trặc về pháp lý.

4. Cấu trúc “ký là chốt”: quyền chọn + drag-along + chấp thuận bằng văn bản

Đây là cách Bên mua (Parent/SpaceX) sử dụng sức mạnh pháp lý và các hợp đồng có sẵn để khóa chặt mọi lối thoát của Công ty mục tiêu (Company/Cursor), buộc họ phải bán công ty.

4.1. Bước 1 - Quyền chọn mua (Call Option)

Nói một cách dễ hiểu: Bên mua đã “đặt cọc” và “khóa giá” mua công ty từ trước khi hai bên ký hợp đồng chính thức.

• Chi tiết: Vào ngày 19/4/2026, Parent (SpaceX) và Company (Anysphere/Cursor) đã ký một Hợp đồng quyền chọn mua (Call Option Agreement). Quyền này cho phép Parent có quyền buộc Company phải bán lại toàn bộ công ty cho họ với một mức giá đã thỏa thuận trước.

• Tại thời điểm ký hợp đồng sáp nhập: Hợp đồng ghi rõ Parent đã THỰC HIỆN (exercised) quyền chọn này trước ngày ký hợp đồng. Điều này có nghĩa là quyền mua đã chuyển từ “có thể mua” thành “bắt buộc phải bán”. Công ty mục tiêu không còn quyền từ chối bán nữa.

4.2. Bước 2 - Khóa phiếu bầu tại thời điểm ký

Nói một cách dễ hiểu: Bên mua dùng luật để ép các cổ đông lớn phải bỏ phiếu đồng ý ngay lập tức, không cho họ có thời gian suy nghĩ lại hay tìm người mua khác trả giá cao hơn.

• Drag-along (Quyền kéo theo): Trong Công ty mục tiêu, có một nhóm cổ đông chi phối (nắm giữ đa số cổ phần, gọi là “Dragging Stockholders”). Nhóm này bị ràng buộc bởi một thỏa thuận biểu quyết có sẵn (A&R Voting Agreement). Thỏa thuận này có điều khoản “Drag-along”, nghĩa là nếu nhóm cổ đông đa số muốn bán công ty, họ có quyền “kéo” tất cả các cổ đông nhỏ còn lại buộc phải bán theo, không được phản đối.

• Chấp thuận bằng văn bản trong 48 giờ: Thay vì tổ chức một cuộc họp Đại hội đồng cổ đông (ĐHĐCĐ) tốn thời gian, Bên mua yêu cầu nhóm cổ đông chi phối này phải giao nộp ngay một văn bản ký tay chấp thuận việc sáp nhập (Written Consent). Thỏa thuận yêu cầu văn bản này phải được giao trong vòng 48 giờ sau khi ký hợp đồng sáp nhập chính thức (§6.05). Việc này đảm bảo bên mua có đủ số phiếu bầu cần thiết để thông qua thương vụ ngay tức thì.

4.3. Bước 3 - Thông báo cho phần còn lại

Nói một cách dễ hiểu: Sau khi đã có đủ số phiếu bầu từ các cổ đông lớn (như ở Bước 2), Bên mua đã chính thức sở hữu công ty. Họ chỉ việc gửi thông báo “thương vụ đã hoàn tất” cho các cổ đông nhỏ còn lại. Các cổ đông nhỏ không có quyền bỏ phiếu phủ quyết, họ chỉ có thể nhận tiền và chấp nhận việc bị “kéo theo”.

• KHÔNG họp ĐHĐCĐ: Vì đã có Chấp thuận bằng văn bản của đa số cổ đông (Bước 2) theo luật Delaware (§228), nên thương vụ đã được phê duyệt hợp pháp mà không cần tổ chức bất kỳ cuộc họp ĐHĐCĐ nào để biểu quyết lại.

• Information Statement (Báo cáo thông tin): Company sẽ gửi cho các cổ đông nhỏ còn lại một bộ tài liệu gọi là “Information Statement”. Theo luật Delaware (§228(e) và §262), đây là thông báo chính thức cho cổ đông nhỏ biết rằng:

1. Thương vụ sáp nhập đã được phê duyệt bằng văn bản của cổ đông đa số.

2. Họ phải chấp nhận các điều khoản của thương vụ (bao gồm cả việc họ tự động mất quyền yêu cầu tòa án định giá lại cổ phiếu nếu họ không thực hiện các thủ tục phức tạp một cách nhanh chóng, gọi là từ bỏ “appraisal rights”).

Tại sao Bên mua lại thiết kế cấu trúc này?

Đây là một chiến lược rất tinh vi trong lĩnh vực luật doanh nghiệp và M&A. Nó có 2 mục đích chính:

1. Chống lật kèo (Deal Certainty): Bằng cách khóa quyền chọn mua (Bước 1) và ép cổ đông lớn ký chấp thuận ngay (Bước 2), Bên mua đảm bảo 100% thương vụ sẽ thành công ngay khi ký, không sợ có ai đó thay đổi ý kiến hay một bên thứ ba nhảy vào trả giá cao hơn để cướp thỏa thuận (tránh rủi ro “Fiduciary Out”) (Fiduciary out cho phép Ban giám đốc công ty bị mua (như Anysphere) được quyền hủy hợp đồng hiện tại nếu bất ngờ có một bên thứ ba nhảy vào trả giá cao hơn hẳn. Lý do là vì "nghĩa vụ ủy thác" buộc họ phải chọn thỏa thuận tốt nhất cho cổ đông.)

2. Tốc độ và Hiệu quả: Bằng cách sử dụng Chấp thuận bằng văn bản và gửi thông báo thay vì tổ chức họp ĐHĐCĐ (Bước 3), Bên mua tiết kiệm được rất nhiều thời gian và chi phí, đồng thời tránh được những tranh cãi không cần thiết tại các cuộc họp công khai.

Đây là một ví dụ tuyệt vời cho thấy cách các luật sư M&A sử dụng các công cụ pháp lý phức tạp (Options, Drag-along, Written Consents) để đạt được mục tiêu kinh doanh của khách hàng một cách tuyệt đối.

5. Sự ràng buộc giữa Giao dịch M&A và Hợp đồng Dịch vụ (Vướng víu với Compute Agreement (cross-default & phân bổ 85/15))

Điểm đặc biệt và hiếm gặp nhất trong thương vụ này là số phận của bản hợp đồng sáp nhập khổng lồ lại bị trói chặt vào một bản hợp đồng dịch vụ thông thường được ký trước đó vào ngày 19/04/2026. Bản hợp đồng này được gọi là Thỏa thuận Điện toán (Compute Agreement), trong đó Bên mua (SpaceX) đóng vai trò là bên cung cấp năng lực máy tính, máy chủ cho Công ty mục tiêu (Cursor) hoạt động.

Sự trói buộc này được thể hiện qua hai cơ chế pháp lý cực kỳ tinh vi:

• Hiệu ứng domino (Cross-default - Chéo vi phạm): Hợp đồng quy định rõ ràng rằng, nếu Cursor vi phạm các điều khoản nghiêm trọng trong Thỏa thuận Điện toán (được định nghĩa là rủi ro “Specified Material Breach”), SpaceX có toàn quyền chấm dứt thỏa thuận máy chủ này, và kéo theo đó là hủy bỏ luôn toàn bộ thương vụ sáp nhập. Nói cách khác, chỉ cần một rắc rối phát sinh trong việc sử dụng dịch vụ hạ tầng máy tính cũng có thể đánh sập một thương vụ thâu tóm trị giá hàng chục tỷ đô la.

• Chiến thuật phân bổ dòng tiền 85/15: Nếu thương vụ đổ vỡ và phải kích hoạt điều khoản đền bù (phí chấm dứt hợp đồng), khoản tiền khổng lồ này sẽ không được ghi nhận toàn bộ là tiền phạt M&A. Thay vào đó, hai bên đã thiết kế một tỷ lệ chia tiền rất thông minh: 85% số tiền đền bù sẽ được ghi nhận là “phí dịch vụ thanh toán trả chậm” cho việc dùng máy chủ của SpaceX, và chỉ 15% còn lại mới thực sự được hạch toán là phí phạt đổ vỡ sáp nhập. Đây là một nghệ thuật cấu trúc tài chính, giúp phản ánh đúng bản chất mối quan hệ làm ăn giữa hai bên nhằm xử lý các bài toán phức tạp về thuế và kế toán sau này.

Bài học rút ra là: Khi bạn tư vấn cho một thương vụ mà Công ty bị mua lại đang phụ thuộc vào cơ sở hạ tầng (như server, điện toán đám mây, chuỗi cung ứng) của chính Công ty đi mua, bạn không thể nhốt mình trong tư duy M&A đơn thuần. Các luật sư xuất sắc đã “khâu” hai bản hợp đồng (dịch vụ và sáp nhập) lại với nhau để rủi ro kinh doanh và rủi ro thâu tóm được xử lý đồng bộ. Khi rà soát hồ sơ, hãy luôn đặt tất cả các thỏa thuận thương mại liên quan lên bàn và phân tích chúng như một thể thống nhất.

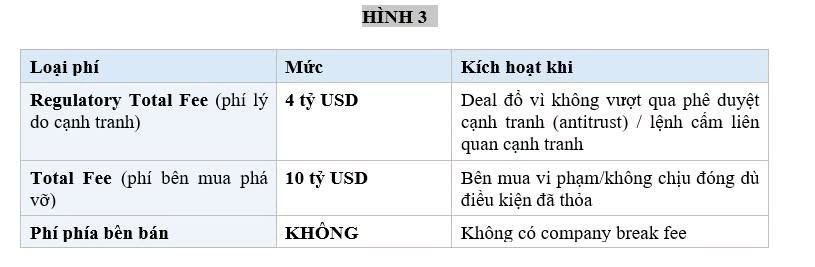

6. Phí chấm dứt bất đối xứng & “Termination Shares”

Thương vụ có hai mức phí chấm dứt, và rất bất đối xứng - chỉ BÊN MUA trả:

[Xem hình 3]

Tại sao phí phạt chỉ áp dụng cho Bên mua? (Phí chấm dứt bất đối xứng)

Hiểu đơn giản là: Bên bán đã “khóa” phiếu bầu tại ngay từ lúc ký hợp đồng (mục 4, bước 2). Bên bán không có cơ hội lật kèo hay bỏ chạy theo một người mua khác trả giá cao hơn. Vì Bên bán không thể phá vỡ thỏa thuận, hợp đồng không cần quy định phí phạt dành cho họ.

Mọi rủi ro đổ bể lúc này đều nằm ở phía Bên mua (SpaceX) - ví dụ như cơ quan chống độc quyền không phê duyệt, hoặc Bên mua đột nhiên đổi ý. Vì vậy, mọi khoản phí bồi thường (phí chấm dứt) đều dồn hết về phía Bên mua.

Để hỗ trợ cơ chế này, hợp đồng có hai điểm bổ sung rất sắc bén:

• Thanh toán bằng cổ phiếu: Nếu Bên mua là một công ty tư nhân chưa niêm yết, họ có quyền trả khoản phí đền bù khổng lồ này bằng chính cổ phiếu của mình thay vì tiền mặt (Termination Shares). Việc này được đính kèm hàng loạt cam kết chặt chẽ về chứng khoán để đảm bảo tính hợp lệ và giá trị của số cổ phiếu đó.

• Phí bồi thường trọn gói: Khoản phí này được ấn định là “tiền bồi thường thiệt hại ước tính từ trước” (liquidated damages) và là biện pháp đền bù duy nhất, toàn bộ. Nó hoàn toàn không phải là một đòn trừng phạt vô lý (penalty).

Ngoài ra, về quyền “ép buộc thực hiện hợp đồng”: Bên bán có quyền yêu cầu tòa án ép Bên mua phải hoàn tất thương vụ. Tuy nhiên, họ tuyệt đối không được “ăn hai mang” - nghĩa là không thể vừa bắt tòa ép Bên mua chốt đơn, lại vừa đòi thêm khoản phí phạt. Hợp đồng được thiết kế cực kỳ kín kẽ để chặn đứng việc đền bù hai lần.

7. Sự kết hợp giữa Luật Texas, Luật Delaware và Tòa án Thương mại

Hợp đồng sử dụng một cấu trúc pháp lý “lai” rất tinh vi. Cụ thể, các quyền và nghĩa vụ chung của hợp đồng sẽ tuân theo luật của bang Texas. Tuy nhiên, riêng các thủ tục và hệ quả pháp lý của việc sáp nhập lại bắt buộc phải tuân theo luật bang Delaware. Tại sao lại có sự phân tách này? Đây là một nguyên tắc kinh điển: Các vấn đề “nội bộ” phải tuân theo luật của nơi công ty đăng ký thành lập (cả Company và Merger Sub đều là pháp nhân Delaware), trong khi luật điều chỉnh hợp đồng chung thì các bên có thể tự do lựa chọn theo đàm phán.

Về nơi giải quyết tranh chấp, hợp đồng thiết lập một thứ tự ưu tiên như dòng thác đổ:

• Đầu tiên là Tòa án Thương mại Texas (Texas Business Court ở Dallas) - nơi chuyên xử lý các vụ kiện doanh nghiệp phức tạp.

• Nếu tòa này không thụ lý, vụ việc sẽ được chuyển tiếp lên Tòa án Liên bang tại Texas, và cuối cùng là Tòa án cấp bang của Texas.

Việc chọn tòa án chuyên trách giúp các bên an tâm rằng vụ án sẽ được xét xử bởi những thẩm phán có chuyên môn cao, mang lại kết quả dễ dự đoán. Kèm theo đó, hai bên cũng thống nhất từ bỏ quyền xét xử bởi bồi thẩm đoàn để tránh rủi ro cảm tính từ những người không có chuyên môn luật.

8. Phân bổ rủi ro sau khi hoàn tất giao dịch (Không bảo hành, không đền bù)

Nguyên tắc cốt lõi ở đây là “mua đứt bán đoạn”. Ngay sau khi thương vụ chính thức có hiệu lực, mọi lời cam đoan và đảm bảo của Bên bán trước đó sẽ lập tức hết giá trị (gọi là KHÔNG sống sót - “no survival”). Kéo theo đó, Bên mua sẽ không có quyền đòi bồi thường nếu sau này họ phát hiện ra những sai sót trong quá khứ của công ty mục tiêu.

Thông thường, cơ chế này chỉ áp dụng khi thâu tóm các công ty đại chúng. Việc Bên mua chấp nhận mô hình “no survival” với một công ty tư nhân là một sự nhượng bộ rất lớn, ôm trọn rủi ro về mình. Bù lại, họ buộc phải tiến hành thẩm định dự án (due diligence) cực kỳ kỹ lưỡng trước khi ký, và dồn toàn bộ lớp khiên bảo vệ vào các “Điều kiện đóng giao dịch” thay vì mong chờ việc đòi lại tiền sau này. Quyền lợi hiếm hoi còn sót lại của Bên mua sau giao dịch là khi họ chứng minh được Bên bán đã gian lận cố ý.

Mô hình mua công ty tư nhân truyền thống thường cho phép lời cam đoan “sống sót” từ 12 đến 24 tháng, kèm theo việc Bên mua giữ lại một phần tiền (escrow) để phòng hờ. “Không sống sót” và “sống sót kèm giữ tiền” thực chất là hai thái cực phân bổ rủi ro hoàn toàn trái ngược nhau.9. Đối chiếu thực tiễn Việt Nam

Phần này phân tích theo thông lệ, hạn chế trích điều luật - trả lời câu hỏi: cấu trúc trên “chuyển ngữ” sang môi trường M&A Việt Nam ra sao.

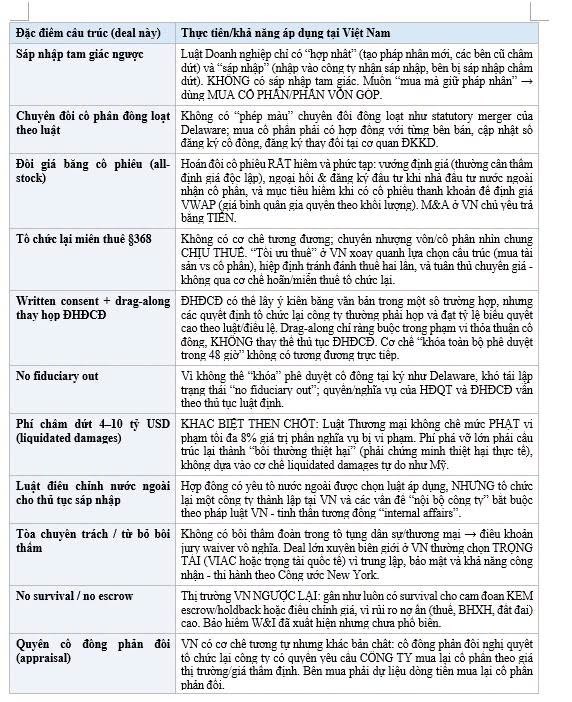

9. Đối chiếu thực tiễn Việt Nam

[Xem hình cuối cùng, không số]

------------------

Nguồn: Facebook Nam Trịnh