Sự suy giảm kéo dài bốn tháng do việc điều chỉnh giá khi Cục Dự trữ Liên bang (Fed) tăng lãi suất, đồng đô la mạnh lên và dòng vốn chảy ra khỏi các quỹ ETF đã làm nguội lạnh một trong những xu hướng giao dịch mạnh nhất trong những năm gần đây mà không làm thay đổi luận điểm đa dạng hóa dự trữ quốc gia mà Goldman Sachs, Bank of America và giới chuyên gia ngân hàng lớn vẫn luôn xác định là động lực cấu trúc chính.

Khi Samantha Dart, đồng trưởng bộ phận Nghiên cứu Hàng hóa Toàn cầu của Goldman Sachs, mô tả sự điều chỉnh bốn tháng của giá vàng là phản ánh "áp lực thị trường theo chu kỳ hơn là sự thay đổi trong triển vọng dài hạn của kim loại này", bà đang đưa ra một sự phân biệt mang tính phân tích có ý nghĩa cụ thể và quan trọng đối với đầu tư. Sự phân biệt nằm ở giữa các yếu tố tác động đến giá vàng trong ngắn hạn, kỳ vọng về lãi suất, sức mạnh của đồng đô la, dòng cầu ETF và vị thế đầu cơ, và các yếu tố quyết định quỹ đạo trung hạn của vàng: đa dạng hóa dự trữ quốc gia, tích lũy của ngân hàng trung ương và sự chuyển đổi cấu trúc của kiến trúc dự trữ tiền tệ quốc tế được ghi nhận trong suốt loạt bài này.

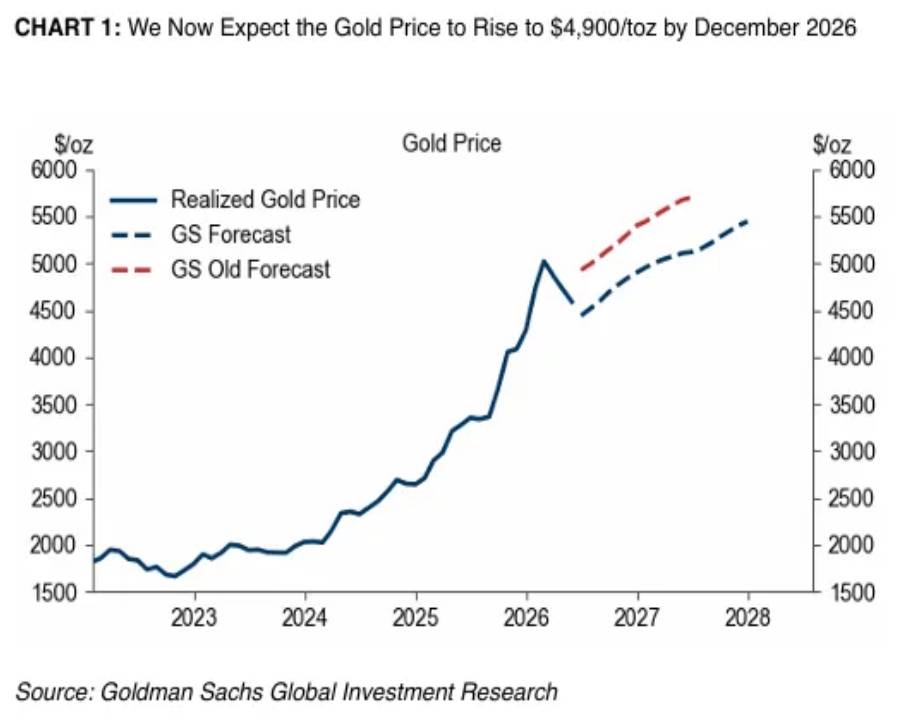

Goldman Sachs tiếp tục dự báo giá vàng sẽ đạt 4.900 USD/ounce vào cuối năm 2026, mục tiêu này ngụ ý mức tăng khoảng 10-12% so với mức điều chỉnh gần đây, tùy thuộc vào giá giao ngay hiện tại. Lý luận của ngân hàng này duy trì tính nhất quán với khuôn khổ phân tích đã thúc đẩy luận điểm về giá vàng mang tính cấu trúc trong suốt thời kỳ chiến tranh Iran: việc Nga đóng băng dự trữ năm 2022 đã tạo ra sự thay đổi vĩnh viễn trong triết lý quản lý dự trữ quốc gia, việc mua vàng của ngân hàng trung ương ở mức khoảng 50 tấn mỗi tháng vào năm 2026 thể hiện nhu cầu mang tính cấu trúc không nhạy cảm với giá cả, và những động lực này đã khiến hành vi giá vàng "ít nhạy cảm hơn đáng kể với các yếu tố chu kỳ truyền thống, bao gồm kỳ vọng tăng trưởng toàn cầu, thay đổi lãi suất thực và đồng đô la", như Moglia của Rockefeller đã ghi nhận trước đó trong loạt bài này.

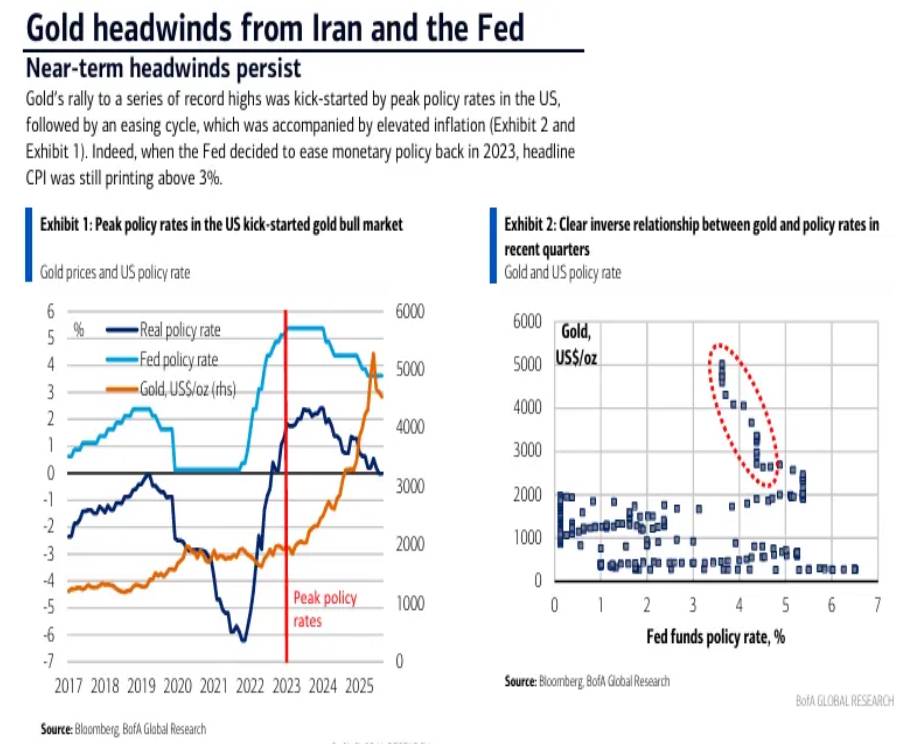

Những trở ngại theo chu kỳ đã tạo ra sự điều chỉnh này là có thật và cần được định lượng trước khi kết luận rằng chúng không đủ để bác bỏ luận điểm về cấu trúc. Kỳ vọng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất, được định giá lại mạnh mẽ sau màn ra mắt đầy khí thế của ông Warsh vào tháng 6, đã làm tăng chi phí cơ hội khi nắm giữ vàng so với các tài sản sinh lời bằng đô la.

Sức mạnh của đồng đô la, với tỷ giá EUR/USD ở mức thấp nhất trong một năm và chỉ số DXY tăng lên do sự khác biệt giữa Fed và ECB được ghi nhận trong phân tích tiền tệ trước đó, đã làm giảm lợi nhuận bằng đô la mà các nhà đầu tư không dùng đô la nhận được từ vàng và khiến vàng trở nên đắt hơn tính theo đồng nội tệ đối với nhiều người mua lớn nhất thế giới. Dòng vốn chảy ra khỏi các quỹ ETF, bao gồm cả dòng vốn 1,48 tỷ đô la chảy ra từ các quỹ ETF vàng của Trung Quốc trong tháng trước ngày 3 tháng 6 được ghi nhận trước đó, đã loại bỏ hoạt động mua vào nhỏ lẻ của các tổ chức phương Tây và châu Á, vốn đã khuếch đại tín hiệu nhu cầu mang tính cấu trúc từ ngân hàng trung ương.

Không có yếu tố bất lợi theo chu kỳ nào là vĩnh viễn. Tất cả chúng đều đã đảo chiều trong các giai đoạn trước đó. Và kết quả yếu kém trong báo cáo việc làm tháng Sáu, vốn tạo ra sự phục hồi khiêm tốn của giá vàng cùng với sự suy yếu chung của đồng đô la, đã chứng minh gần như ngay lập tức rằng các biến số vĩ mô tương tự đã thúc đẩy sự điều chỉnh cũng có thể thúc đẩy sự phục hồi khi hướng của chúng đảo ngược.

Sự tách biệt về mặt phân tích mà cả Goldman Sachs và Bank of America đang thực hiện

Cả Goldman Sachs và Bank of America đều đang áp dụng cùng một khuôn khổ phân tích cơ bản cho thị trường vàng hiện tại, và sự nhất quán của khuôn khổ đó giữa các tổ chức có quan điểm khác nhau về các mục tiêu giá cụ thể đáng được chú ý đặc biệt.

Cả hai tổ chức đều phân chia thị trường thành hai loại cầu riêng biệt với độ nhạy khác nhau đối với các biến số vĩ mô. Loại thứ nhất là dòng vốn đầu tư từ những người nắm giữ ETF, các vị thế hợp đồng tương lai của các quỹ quản lý tiền và các nhà đầu tư cá nhân. Những dòng vốn này phản ứng với các điều kiện vĩ mô thay đổi: chúng tăng lên khi kỳ vọng về việc cắt giảm lãi suất gia tăng, khi đồng đô la suy yếu và khi nỗi lo lạm phát tăng cao; chúng đảo chiều khi kỳ vọng về việc tăng lãi suất gia tăng, khi đồng đô la mạnh lên và khi nỗi lo lạm phát giảm bớt. Loại cầu này mang tính chu kỳ, phụ thuộc vào vị thế đầu tư và có thể đảo chiều nhanh chóng khi diễn biến kinh tế vĩ mô thay đổi.

Loại thứ hai là các giao dịch mua vàng của khu vực công từ các ngân hàng trung ương quốc gia. Các giao dịch mua này được thúc đẩy bởi các mục tiêu quản lý dự trữ và đa dạng hóa hoạt động trên các tầm nhìn kế hoạch nhiều năm hoặc nhiều thập kỷ, phần lớn không nhạy cảm với giá vàng ở mức hiện tại, và phản ánh sự đánh giá lại mang tính cấu trúc về tính an toàn của tài sản dự trữ mà tiền lệ trừng phạt năm 2022 đã thiết lập. Việc Ngân hàng Nhân dân Trung Quốc (PBOC) liên tục mua vàng trong 19 tháng cho đến tháng 5 năm 2026, duy trì xuyên suốt các tháng giá giảm, là minh chứng thực nghiệm cho thấy nhu cầu của khu vực công không phản ứng với các biến động giá ngắn hạn theo cách mà nhu cầu đầu tư phản ứng.

Nhận định của BofA, "thị trường vàng đang tạm dừng chứ không kết thúc," cùng với việc ngân hàng này khẳng định không hạ mục tiêu giá, phản ánh cùng một đánh giá phân tích: tầng cầu cấu trúc vẫn còn nguyên vẹn, tầng cầu chu kỳ tạm thời đảo chiều, và thị trường đang trong giai đoạn củng cố chứ không phải là đỉnh điểm về mặt cấu trúc.

Ngôn ngữ cụ thể mà BofA sử dụng để mô tả những khó khăn ngắn hạn, "Cục Dự trữ Liên bang (Fed) có chính sách thắt chặt tiền tệ, đồng đô la mạnh hơn, lãi suất thực cao hơn và dòng tiền chảy ra khỏi các quỹ ETF", hoàn toàn phù hợp với loại cầu theo chu kỳ phản ứng với các điều kiện vĩ mô, trong khi trường hợp cấu trúc dài hạn được xác định là "thâm hụt ngân sách, áp lực tài trợ của Bộ Tài chính, hoạt động mua vào của ngân hàng trung ương và đa dạng hóa dự trữ" lại phù hợp với động lực của khu vực chính phủ và hệ thống tiền tệ mà loạt bài này đã ghi nhận là những động lực cấu trúc chính.

Vì sao sự điều chỉnh không làm thay đổi các yếu tố cấu trúc cốt lõi?

Luận điểm về cấu trúc giá vàng dựa trên một tập hợp các điều kiện cụ thể cần phải được duy trì để triển vọng giá trung hạn vẫn còn hiệu lực, và việc xem xét liệu những điều kiện đó có thay đổi trong giai đoạn điều chỉnh hay không sẽ mang lại hiệu quả phân tích cao hơn so với việc chỉ đơn thuần ghi nhận giá đã giảm.

Điều kiện đầu tiên là sự tiếp tục tích lũy vàng của các ngân hàng trung ương quốc gia. Dữ liệu tháng 5 năm 2026 cho thấy Ngân hàng Nhân dân Trung Quốc (PBOC) đã mua vàng tháng thứ 19 liên tiếp, mặc dù diễn ra trong giai đoạn giá vàng giảm, là bằng chứng trực tiếp nhất hiện có cho thấy điều kiện này vẫn được duy trì. Giả định của Goldman Sachs về việc các ngân hàng trung ương mua 50 tấn vàng mỗi tháng trong năm 2026, giảm xuống còn 40 tấn vào năm 2027, không bị thách thức bởi dữ liệu chính thức hiện có. Khảo sát của Hội đồng Vàng Thế giới, được công bố cùng thời điểm với sự điều chỉnh, cho thấy kỷ lục 45% các ngân hàng trung ương có kế hoạch tăng dự trữ vàng trong 12 tháng tới, cung cấp thêm bằng chứng xác nhận triển vọng tương lai.

Điều kiện thứ hai là tính phù hợp liên tục của tiền lệ trừng phạt năm 2022 như một động lực cho việc đa dạng hóa dự trữ. Điều kiện này, theo định nghĩa, không đảo ngược trong quá trình điều chỉnh giá vàng. Logic địa chính trị và thể chế khiến việc nắm giữ dự trữ đô la của các quốc gia trở nên rủi ro hơn sau khi Nga đóng băng dự trữ vẫn còn hiệu lực bất kể biến động giá vàng trong ngắn hạn. Cuộc chiến tranh Iran và cuộc chiến tranh kinh tế mà nó gây ra đã củng cố chứ không làm giảm bớt tầm quan trọng của mối lo ngại này.

Điều kiện thứ ba là động lực của hệ thống tài chính và tiền tệ tạo nên bối cảnh vĩ mô cho luận điểm về vàng. Thâm hụt ngân sách của Mỹ ở mức khoảng 7% GDP, chi phí lãi suất vượt quá chi tiêu quốc phòng, Báo cáo Giám sát Tài chính của IMF ghi nhận sự thu hẹp của phí bảo hiểm an toàn trái phiếu kho bạc, và sự gia tăng phí kỳ hạn của trái phiếu chính phủ Mỹ được ghi nhận trong suốt loạt bài này đều vẫn còn nguyên vẹn và trong một số trường hợp đã gia tăng trong giai đoạn điều chỉnh. Sự đóng góp của việc xây dựng hệ thống AI vào lạm phát, được ghi nhận trong phân tích trước đó như là một xung lực lạm phát bền vững từ phía cầu, củng cố động lực tài chính bằng cách làm tăng tính dai dẳng của lạm phát cấu trúc, làm tăng chi phí thực tế của việc nắm giữ dự trữ bằng đô la theo thời gian.

Điều kiện thứ tư là sự vắng mặt của diễn biến cụ thể mà Dart của Goldman Sachs xác định là điều kiện cần thiết để thị trường tăng giá kết thúc: "Sự chuyển đổi chế độ sang việc vàng được coi là tài sản dự trữ được thèm muốn hơn so với trái phiếu kho bạc Mỹ sẽ cần phải thay đổi để giá đạt đỉnh, và hiện tại không có dấu hiệu nào cho thấy điều đó sẽ đảo ngược." Điều kiện này vẫn không thay đổi; thậm chí, báo cáo của ECB ghi nhận vàng vượt qua trái phiếu kho bạc trong phân bổ dự trữ, được công bố trong giai đoạn điều chỉnh, đã thúc đẩy câu chuyện cấu trúc tiến lên chứ không phải lùi lại.

Tín hiệu phục hồi và bối cảnh của nó

Sự phục hồi khiêm tốn của vàng sau báo cáo việc làm tháng 6 yếu hơn dự kiến và bình luận của Warsh cho thấy rủi ro lạm phát có thể đang giảm bớt, là một minh chứng cụ thể và mang tính hướng dẫn về cách thức mà nhóm cầu theo chu kỳ phản ứng với các tác động vĩ mô.

Dữ liệu việc làm tháng 6 yếu hơn, điều cũng đẩy tỷ giá USD/JPY giảm mạnh như đã được ghi nhận trong phân tích can thiệp đồng yên, đã tạo ra sự đảo chiều nhẹ đối với sức mạnh của đồng đô la, vốn là một trong những trở ngại chu kỳ chính đối với giá vàng. Dữ liệu việc làm yếu hơn làm giảm khả năng Cục Dự trữ Liên bang (Fed) thắt chặt chính sách tiền tệ trong ngắn hạn, làm giảm chênh lệch chi phí cơ hội giữa việc nắm giữ vàng và nắm giữ các tài sản sinh lời bằng đô la, từ đó loại bỏ một trong những trở ngại chu kỳ đã gây áp lực lên giá vàng kể từ khi việc định giá lại sau đợt tăng lãi suất bắt đầu.

Những bình luận gần đây của Warsh cho rằng rủi ro lạm phát có thể đang giảm bớt rất thú vị về mặt phân tích trong bối cảnh phân tích trước đó về lần xuất hiện đầy khí thế của ông. Nếu Warsh đang bắt đầu điều chỉnh cách truyền đạt thông tin về lạm phát để đáp ứng dữ liệu việc làm, thì kỳ vọng về việc tăng lãi suất – yếu tố đã thúc đẩy sự tăng vọt của đồng đô la vào giữa tháng Sáu – có thể đang đạt đỉnh, tạo ra tín hiệu về thời điểm để những trở ngại theo chu kỳ bắt đầu đảo chiều.

Các yếu tố cấu trúc, như việc mua trái phiếu hàng tháng của ngân hàng trung ương, xu hướng đa dạng hóa dự trữ, và động lực tài chính, vẫn duy trì ổn định trong chu kỳ xoay vòng này. Những trở ngại theo chu kỳ phát sinh sau màn ra mắt của Warsh vào tháng 6 có thể đang bắt đầu giảm bớt dựa trên dữ liệu ngày 3 tháng 7. Sự kết hợp này - nền tảng cấu trúc ổn định và nhu cầu xoay vòng theo chu kỳ - là mô hình mà dự báo 4.900 đô la cuối năm của Goldman Sachs cần đạt được: không phải là một chất xúc tác mới đột phá làm thay đổi quỹ đạo của thị trường, mà là sự giảm bớt các trở ngại ngắn hạn đã kìm hãm giá xuống dưới mức mà nhu cầu cấu trúc lẽ ra sẽ hỗ trợ.

Khung định vị đầu tư ở mức hiện tại

Đối với các nhà đầu tư đang cân nhắc việc mua vàng hoặc bổ sung vàng vào danh mục đầu tư ở mức giá điều chỉnh hiện tại, khuôn khổ thực tiễn bao gồm việc cân bằng giữa triển vọng tăng giá về mặt cấu trúc và các rủi ro chu kỳ cụ thể vẫn còn hiện hữu.

Theo nhận định của Goldman Sachs, kịch bản lạc quan phụ thuộc vào việc các hoạt động mua vàng của khu vực công tiếp tục duy trì ở tốc độ hiện tại, nhu cầu đối với các quỹ ETF phục hồi sau giai đoạn rút vốn hiện tại khi điều kiện kinh tế vĩ mô thay đổi, và các động lực tài chính và tiền tệ mang tính cấu trúc tiếp tục hỗ trợ luận điểm rằng vai trò của vàng như một tài sản dự trữ đang ngày càng tăng so với trái phiếu kho bạc. Mục tiêu 4.900 USD vào cuối năm ngụ ý rằng cả ba điều kiện này đều được đáp ứng trong sáu tháng tới.

Kịch bản rủi ro giảm giá liên quan đến việc Cục Dự trữ Liên bang (Fed) thực hiện đợt tăng lãi suất tháng 10 mà thị trường hoán đổi đang dự đoán, điều này sẽ tạo ra tác động tiêu cực ngắn hạn đối với giá vàng bằng cách làm tăng chi phí cơ hội khi nắm giữ tài sản không sinh lời này so với các lựa chọn thay thế bằng đô la. Sự mạnh lên liên tục của đồng đô la, được thúc đẩy bởi sự khác biệt giữa Fed và ECB đã được ghi nhận trong phân tích tiền tệ, sẽ khuếch đại trở ngại này đối với vàng được định giá bằng các loại tiền tệ không phải đô la đang suy yếu. Và dòng vốn chảy ra khỏi các quỹ ETF, nếu tiếp tục với tốc độ được quan sát thấy trong tháng 6, sẽ loại bỏ lớp cầu đầu tư cận biên khuếch đại hoạt động mua vào mang tính cấu trúc của ngân hàng trung ương khi giá tăng.

Cách diễn đạt của BofA về việc "tạm dừng" thay vì kết thúc thị trường tăng giá phản ánh một đánh giá trung thực về sự cân bằng này: bối cảnh ngắn hạn thận trọng hơn so với thời kỳ đỉnh cao của thị trường tăng giá, cơ sở cấu trúc vẫn còn nguyên vẹn, và đợt điều chỉnh hiện tại đại diện cho cơ hội tích lũy cho những người nắm giữ dài hạn hoặc giai đoạn kiên nhẫn cho các nhà đầu tư đã bỏ lỡ đợt tăng giá ban đầu và đang tìm kiếm điểm vào lệnh tốt hơn.

Mục tiêu 5.500 USD cuối năm của khuôn khổ Rockefeller và sự chuyển đổi của ông Warsh ngụ ý rằng nếu ông Warsh cuối cùng sẵn sàng chấp nhận lạm phát vượt mục tiêu thay vì thực hiện các đợt tăng lãi suất như hiện đang được định giá, thì chất xúc tác cho giá vàng sẽ đến từ chính hướng chính sách tiền tệ phù hợp nhất với luận điểm cấu trúc: một Cục Dự trữ Liên bang (Fed) nói cứng rắn nhưng cuối cùng lại nhượng bộ trước những ràng buộc về tài chính, duy trì môi trường lãi suất thực âm vốn là điều kiện thị trường tăng giá đáng tin cậy nhất của vàng trong lịch sử.

Goldman Sachs ở mức 4.900 USD, Bank of America chưa hạ mục tiêu, Rockefeller ở mức 5.500 USD và JPMorgan ở mức mục tiêu cao hơn, tất cả đều duy trì quan điểm tích cực dài hạn trong suốt đợt điều chỉnh: sự đồng thuận của Phố Wall về vàng đã vượt qua đợt giảm giá kéo dài bốn tháng với cấu trúc khung vẫn còn nguyên vẹn. Liệu những trở ngại theo chu kỳ đã đạt đỉnh, giảm bớt hay còn tiếp diễn phụ thuộc vào các biến số tương tự đã được ghi nhận trong loạt bài này: việc thực hiện chính sách thực tế của Fed, quỹ đạo của đồng đô la và tốc độ phân bổ lại dự trữ của khu vực công từ trái phiếu kho bạc sang vàng.

Cấu trúc thị trường vẫn không thay đổi. Giá cả đã điều chỉnh. Trong thị trường hàng hóa, khoảng cách giữa hai thực tế đó chính là nơi ẩn chứa cơ hội đầu tư.

-----------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866