1. Bức tranh tổng quan

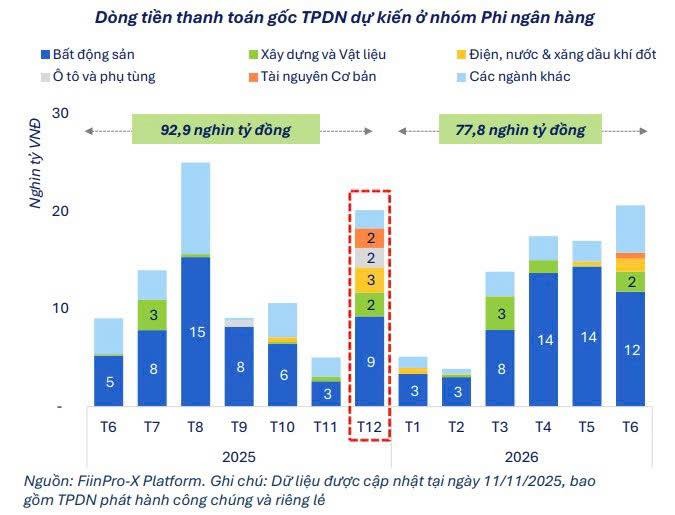

Tháng 12/2025 ghi nhận là giai đoạn áp lực đáo hạn trái phiếu phi ngân hàng tăng mạnh. Tổng lượng trái phiếu đến hạn đạt 20,1 nghìn tỷ đồng, tương đương gấp 4 lần so với tháng 11.

Ngành bất động sản tiếp tục dẫn đầu về giá trị đáo hạn, cho thấy dòng tiền cuối năm của các doanh nghiệp vẫn chịu áp lực lớn.

2. Cơ cấu đáo hạn trái phiếu tháng 12/2025

-

Bất động sản: 9,2 nghìn tỷ đồng (≈ 46%, gấp 3,6 lần tháng 11)

-

Tiện ích: ~2,6 nghìn tỷ đồng

-

Xây dựng & Vật liệu xây dựng: ~2,4 nghìn tỷ đồng

-

Ô tô & phụ tùng: ~2 nghìn tỷ đồng

-

Tài nguyên cơ bản: ~2 nghìn tỷ đồng

3. Áp lực kéo dài sang 2026

-

Hai tháng cuối năm 2025: khoảng 25,2 nghìn tỷ đồng nợ gốc trái phiếu phi ngân hàng đến hạn. Trong đó, bất động sản chiếm gần một nửa.

-

Nửa đầu 2026: áp lực tăng mạnh với 77,8 nghìn tỷ đồng trái phiếu đến hạn; riêng bất động sản chiếm 69% (khoảng 54 nghìn tỷ đồng).

Áp lực dồn vào nhóm bất động sản khiến tình hình tài chính của khối này tiếp tục căng thẳng, dù mức độ đã “dễ chịu” hơn so với năm 2024.

4. Nhận định nhanh

-

Thanh khoản của doanh nghiệp bất động sản vẫn căng, đặc biệt trong giai đoạn cuối 2025 – đầu 2026.

-

Các doanh nghiệp có tỷ trọng trái phiếu lớn sẽ chịu áp lực tái cơ cấu hoặc kéo dài kỳ hạn.

-

Cổ phiếu bất động sản vì thế có thể tiếp tục đối mặt tâm lý thận trọng của nhà đầu tư.

Kết luận: Áp lực trái phiếu cuối 2025 tiếp tục là điểm nóng. Dù bớt kịch tính hơn 2024, năm 2025–2026 vẫn là giai đoạn thử thách với doanh nghiệp bất động sản và thị trường vốn.