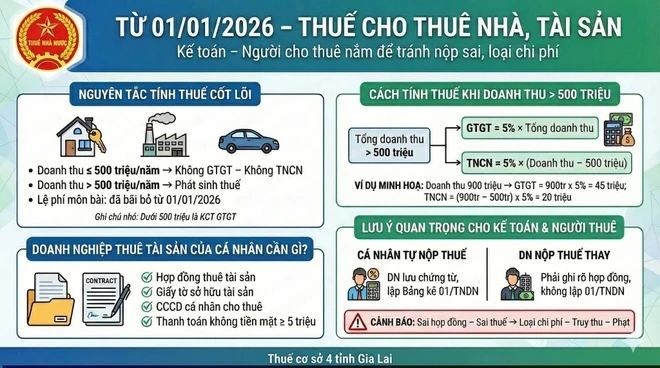

Từ năm 2026, thuế cho thuê nhà/tài sản không còn tính kiểu mơ hồ nữa mà chốt thẳng theo doanh thu năm, với một mốc rất quan trọng: 500 triệu đồng/năm.

Dưới 500 triệu/năm

- Không phải đóng thuế GTGT

- Không phải đóng thuế TNCN

- Và đặc biệt: đã bỏ lệ phí môn bài từ 1/1/2026 → nhẹ gánh hơn hẳn so với trước.

Trên 500 triệu/năm thì bắt đầu “vào sổ”:

- Thuế GTGT: 5% trên toàn bộ doanh thu

- Thuế TNCN: 5% chỉ tính trên phần vượt 500 triệu

Ví dụ cho dễ hình dung:

Doanh thu thuê nhà 900 triệu/năm

→ GTGT: 900 x 5% = 45 triệu

→ TNCN: (900 – 500) x 5% = 20 triệu

=> Tổng thuế phải nộp: 65 triệu/năm

📌 Doanh nghiệp đi thuê nhà của cá nhân cũng không thể “làm ẩu”:

- Phải có đủ hợp đồng thuê, giấy tờ sở hữu, CCCD chủ nhà

- Thanh toán từ 5 triệu trở lên bắt buộc chuyển khoản, trả tiền mặt là… dễ bị loại chi phí

- Ai nộp thuế?

Ghi rõ trong hợp đồng:

• Cá nhân tự nộp → DN lập bảng kê

• DN nộp thay → ghi rõ, khỏi lập bảng kê

⚠️ Cảnh báo nhẹ nhưng không đùa: Hợp đồng ghi sai, thuế nộp sai → bị loại chi phí, truy thu, phạt là chuyện rất thật.

2026 trở đi, cho thuê nhà không còn là “thu nhập phụ cho vui” nữa.

Tiền vào bao nhiêu, thuế nhìn rất rõ.

Chủ nhà nào đang cho thuê vài căn, vài mặt bằng → nên ngồi tính lại dòng tiền ngay từ bây giờ.