Phân tích của Nikkei Asia cho thấy nhập khẩu công cụ sản xuất chip của Trung Quốc từ Singapore và Malaysia đạt mức kỷ lục vào năm 2025, ngay cả khi lượng hàng xuất khẩu trực tiếp sang Mỹ giảm xuống mức thấp nhất trong tám năm. Cơ chế kiểm soát xuất khẩu đang bị rò rỉ, và Washington biết điều đó.

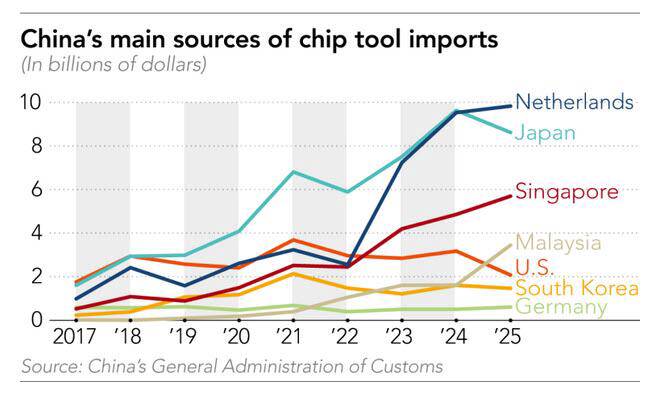

Khoảng cách giữa mục tiêu đã nêu của các biện pháp kiểm soát xuất khẩu chất bán dẫn của Mỹ và những tác động được ghi nhận ngày càng trở nên không thể bỏ qua. Các biện pháp kiểm soát này được thiết kế để làm chậm sự tiến bộ của Trung Quốc trong công nghệ sản xuất chip cho các ứng dụng quốc phòng, vũ trụ và trí tuệ nhân tạo bằng cách hạn chế tiếp cận các công cụ tiên tiến cần thiết để sản xuất các chip hàng đầu. Dữ liệu năm 2025 cho thấy nhập khẩu thiết bị sản xuất chip của Trung Quốc từ Singapore đạt mức kỷ lục 5,7 tỷ đô la, tăng hơn 17% so với năm trước. Nhập khẩu từ Malaysia tăng hơn gấp đôi lên 3,4 tỷ đô la. Nhập khẩu trực tiếp từ Mỹ giảm 34% xuống còn khoảng 2 tỷ đô la, mức thấp nhất kể từ năm 2017.

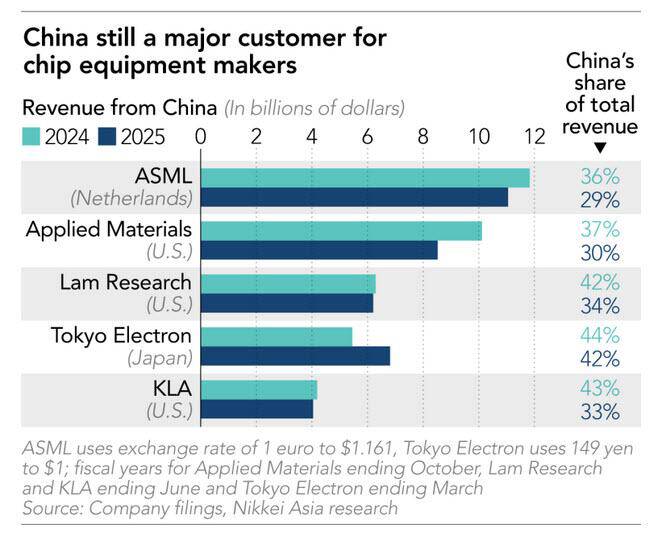

Những con số thống kê này cho thấy một câu chuyện cụ thể và không mấy dễ chịu. Tổng giá trị thiết bị xuất khẩu sang Trung Quốc chỉ riêng từ Singapore và Malaysia, lên tới 9,1 tỷ đô la, gấp hơn bốn lần khối lượng hàng hóa xuất khẩu trực tiếp từ Mỹ. Ba nhà sản xuất thiết bị chip lớn nhất của Mỹ là Applied Materials, Lam Research và KLA đã tạo ra doanh thu kết hợp từ Trung Quốc gần 19 tỷ đô la trong năm tài chính 2025, một con số vượt xa những gì dữ liệu hải quan dựa trên nguồn gốc xuất xứ hàng hóa cho thấy, bởi vì ngày càng nhiều thiết bị sản xuất tại Mỹ được xuất khẩu sang Trung Quốc thông qua các hoạt động sản xuất tại Đông Nam Á mà không được ghi nhận trong thống kê thương mại song phương Mỹ-Trung.

Trong cuộc cạnh tranh chiến lược giành vị thế thống trị ngành bán dẫn, Washington tin rằng họ đang hạn chế khả năng tiếp cận các công cụ quan trọng của Trung Quốc. Dữ liệu chuỗi cung ứng cho thấy sự hạn chế này chỉ là một phần, lượng hàng hóa bị rò rỉ là đáng kể, và ngành công nghiệp trong nước của Trung Quốc đang tận dụng thời gian có được nhờ việc kiểm soát chưa hoàn chỉnh để xây dựng cơ sở thiết bị, điều mà cuối cùng sẽ khiến các biện pháp kiểm soát trở nên không còn cần thiết.

Sự dịch chuyển sản xuất tại Đông Nam Á: Bản đồ về trọng tài pháp lý

Sự gia tăng nhập khẩu thiết bị của Trung Quốc từ Singapore và Malaysia không chủ yếu là do các công ty Trung Quốc mua thiết bị từ các nhà sản xuất Đông Nam Á. Nguyên nhân chính là do các công ty thiết bị của Mỹ, phản ứng một cách hợp lý trước môi trường pháp lý, đã xây dựng năng lực sản xuất tại Singapore và Malaysia để phục vụ các khách hàng không thể nhận hàng trực tiếp từ Mỹ.

Các ví dụ cụ thể được trích dẫn trong phân tích của Nikkei Asia là không thể nhầm lẫn. Lam Research đang xây dựng năng lực sản xuất đáng kể tại Malaysia, rõ ràng là "để đáp ứng nhu cầu thiết bị ngày càng tăng vượt quá khả năng sản xuất tại Mỹ của họ", theo lời nhà phân tích chất bán dẫn Charles Shi tại Needham. Applied Materials và KLA đã thiết lập các hoạt động sản xuất tại Singapore. Logic rất đơn giản và hoàn toàn dễ đoán: thiết bị được lắp ráp tại Singapore hoặc Malaysia mang giấy chứng nhận xuất xứ của Singapore hoặc Malaysia thay vì của Mỹ, và do đó không phải tuân theo các quy định kiểm soát xuất khẩu của Mỹ giống như thiết bị được vận chuyển trực tiếp từ Hoa Kỳ.

Sự dịch chuyển địa lý sản xuất này không phải là ngẫu nhiên hay không thể lường trước. Nikkei Asia đã đưa tin đầu tiên về sự dịch chuyển sản xuất sang Đông Nam Á vào đầu năm 2023, cung cấp cảnh báo trước ba năm rằng cấu trúc pháp lý đang được xây dựng xung quanh thương mại thiết bị trực tiếp giữa Mỹ và Trung Quốc đang tạo ra động lực cho chính kiểu lách luật địa lý này. Dữ liệu năm 2025 xác nhận rằng, xét về quy mô, giải pháp lách luật này đã trở thành kênh chủ đạo để công nghệ thiết bị của Mỹ tiếp cận Trung Quốc, tạo ra giá trị hải quan song phương giữa Mỹ và Trung Quốc gần gấp mười lần đối với các lô hàng có nguồn gốc từ Đông Nam Á.

Cơ cấu khuyến khích của ngành công nghiệp thiết bị Hoa Kỳ khiến kết quả này hoàn toàn hợp lý từ góc độ thương mại. Applied Materials, Lam Research và KLA đều thu được hơn 30% tổng doanh thu từ Trung Quốc trong năm tài chính 2025. Thị trường Trung Quốc không phải là nguồn doanh thu nhỏ có thể bị hy sinh vì các mục tiêu địa chính trị mà không gây ra hậu quả tài chính nghiêm trọng cho các công ty này. Phản ứng của họ đối với ràng buộc quy định không phải là từ bỏ thị trường mà là tái cấu trúc địa lý sản xuất để phục vụ thị trường này thông qua các kênh mà quy định không đóng lại.

Kết quả là một tình huống đôi bên cùng có lợi, như Kevin Kurland, cựu quan chức Bộ Thương mại, đã chỉ rõ: "Nếu các biện pháp kiểm soát không được thống nhất đa phương với các đồng minh, các biện pháp kiểm soát của Mỹ có thể làm suy yếu khả năng cạnh tranh của các công ty Mỹ trong khi vẫn cho phép các công ty Trung Quốc tiếp tục hoạt động." Các nhà sản xuất thiết bị của Mỹ phải đối mặt với chi phí và sự phức tạp của việc sản xuất ở nhiều khu vực địa lý khác nhau trong khi vẫn cung cấp cho Trung Quốc, trong khi mục tiêu chiến lược hạn chế tiếp cận công nghệ chip của Trung Quốc chỉ đạt được một phần.

Tầm ảnh hưởng của Hà Lan và Nhật Bản: 77 tỷ đô la trong 5 năm

Quy mô thiết bị xuất khẩu sang Trung Quốc từ Nhật Bản và Hà Lan trong giai đoạn 2020-2025 lớn hơn nhiều so với sự chú ý mà nó nhận được trong các cuộc thảo luận chính sách của phương Tây. Trung Quốc đã nhập khẩu hơn 42 tỷ đô la thiết bị sản xuất chip từ Nhật Bản và hơn 35 tỷ đô la từ Hà Lan trong 5 năm đó, tổng cộng 77 tỷ đô la, con số này đại diện cho sự chuyển giao công nghệ quan trọng nhất trong lịch sử ngành công nghiệp bán dẫn.

Nhật Bản là quê hương của Tokyo Electron, Screen Semiconductor Solutions, Ebara và hàng chục nhà cung cấp thiết bị sản xuất chip quan trọng khác, với các sản phẩm trải rộng trên các chức năng lắng đọng, khắc, làm sạch và xử lý nhiệt, vốn rất cần thiết cho bất kỳ quy trình sản xuất bán dẫn cạnh tranh nào. Doanh thu của Tokyo Electron tại Trung Quốc đã vượt quá 40% trong năm tài chính 2025, một sự tập trung tạo ra sức cản cấu trúc tương tự đối với các biện pháp kiểm soát xuất khẩu hiệu quả mà các công ty thiết bị của Mỹ phải đối mặt: việc loại bỏ doanh thu từ Trung Quốc ở quy mô đó không phải là một điều chỉnh chính sách. Đó là một sự kiện tài chính mang tính sống còn.

Công ty ASML của Hà Lan nắm giữ một vị trí độc đáo và có tầm ảnh hưởng đặc biệt trong lĩnh vực thiết bị bán dẫn toàn cầu. Là nhà sản xuất máy khắc quang cực tím (EUV) duy nhất trên thế giới có khả năng thương mại hóa – những công cụ cần thiết để sản xuất các chip tiên tiến nhất – các quyết định xuất khẩu của ASML thực chất là đòn bẩy quan trọng nhất trong toàn bộ cấu trúc kiểm soát công nghệ. Hà Lan đã ban hành các quy định phù hợp với kiểm soát xuất khẩu của Mỹ, và ASML đã không xuất khẩu các hệ thống EUV tiên tiến nhất của mình sang Trung Quốc. Tuy nhiên, thị phần doanh thu của ASML tại Trung Quốc đạt 29,1% vào năm 2025 phản ánh việc tiếp tục xuất khẩu đáng kể các hệ thống cực tím sâu thế hệ cũ, vốn vẫn rất cần thiết cho các quy trình sản xuất mà Trung Quốc đang theo đuổi.

Đạo luật MATCH, được các nhà lập pháp lưỡng đảng giới thiệu vào tháng Tư, thể hiện sự thừa nhận của Washington rằng cơ chế kiểm soát song phương giữa Mỹ và Trung Quốc là không đủ nếu thiếu sự phối hợp đa phương nhằm đồng thời đóng cửa các kênh vận chuyển qua Hà Lan, Nhật Bản và Đông Nam Á. Việc nhắm mục tiêu vào các linh kiện và máy móc "điểm nghẽn", cũng như các lô hàng đến các nhà sản xuất chip cụ thể của Trung Quốc bao gồm CXMT, YMTC, SMIC và Hua Hong, phản ánh sự hiểu biết tinh vi hơn về nơi mà cơ chế kiểm soát có hiệu quả cao nhất.

Liệu Đạo luật MATCH có đạt được sự phối hợp đa phương mà nó hướng tới hay không là câu hỏi trọng tâm, và câu trả lời liên quan đến các lợi ích thương mại và ngoại giao cạnh tranh của các đồng minh mà sự hợp tác là thiết yếu và ngành công nghiệp thiết bị của họ cũng đối mặt với những thách thức về tập trung doanh thu tương tự như các đối tác Mỹ.

Sự bùng nổ thiết bị nội địa của Trung Quốc: Cuộc đua song song làm thay đổi điểm cuối cùng

Trong khi cuộc tranh luận về hiệu quả kiểm soát xuất khẩu tập trung vào dòng chảy thiết bị nước ngoài vào Trung Quốc, thì sự phát triển mang tính chiến lược quan trọng hơn có thể đang diễn ra trong ngành công nghiệp thiết bị nội địa của Trung Quốc, vốn đang trải qua tốc độ tăng trưởng đáng chú ý trong bất kỳ ngành nào và đặc biệt là trong một ngành đòi hỏi kỹ thuật cao như sản xuất chất bán dẫn.

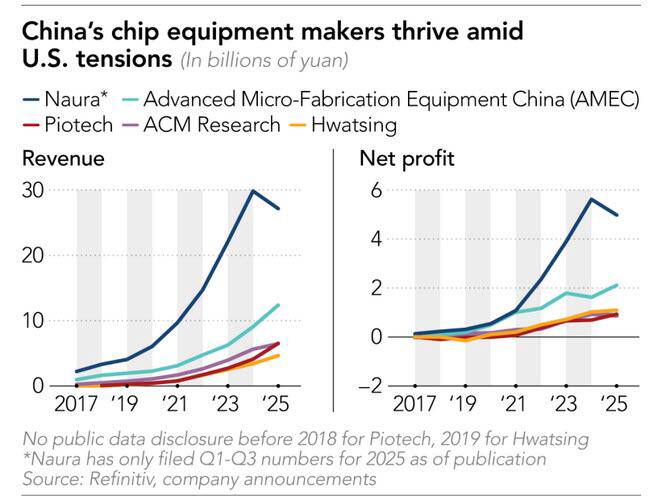

Naura, công ty tương đương với Applied Materials của Trung Quốc, đã chứng kiến doanh thu tăng từ 6,05 tỷ nhân dân tệ năm 2020 lên 27,14 tỷ nhân dân tệ chỉ trong ba quý đầu năm 2025, một xu hướng cho thấy doanh thu cả năm 2025 sẽ gần gấp bốn lần con số của năm 2020. AMEC, một nhà cung cấp thiết bị khắc và CVD của Trung Quốc, đã chứng kiến doanh thu tăng vọt hơn 400% từ năm 2020 đến năm 2025. Piotech, một chuyên gia về lắng đọng màng mỏng, đã tăng doanh thu gấp 13 lần trong cùng kỳ.

Tốc độ tăng trưởng này không phải do điều kiện thị trường thuận lợi theo nghĩa thông thường. Chúng được thúc đẩy bởi các nhà sản xuất chip Trung Quốc, những người đang đối mặt với sự không chắc chắn về khả năng tiếp cận thiết bị nước ngoài do kiểm soát xuất khẩu và nguy cơ gián đoạn nguồn cung, đang đưa ra các quyết định chiến lược có chủ đích để lựa chọn và áp dụng thiết bị trong nước ngay cả khi hiệu năng của chúng thấp hơn so với các lựa chọn thay thế từ nước ngoài. Logic ở đây là an ninh công nghiệp hơn là tối ưu hóa kỹ thuật thuần túy: một chuỗi cung ứng thiết bị trong nước không thể bị cắt đứt bởi các biện pháp quản lý đáng giá hơn so với hiệu năng cao cấp đối với các nhà sản xuất chip, những người cần phải lên kế hoạch cho một thế giới mà nguồn cung nước ngoài có thể không có sẵn hoặc bị hạn chế.

Động lực cạnh tranh trong ngành công nghiệp thiết bị nội địa của Trung Quốc tự nó đã nói lên nhiều điều. Shi của Needham nhận xét rằng "các công ty thiết bị hàng đầu trong nước vẫn đang ghi nhận mức tăng trưởng doanh thu mạnh mẽ, nhưng có dấu hiệu cho thấy hiệu quả lợi nhuận của họ đang suy giảm", do "cạnh tranh nội địa ngày càng gay gắt" buộc các công ty phải cạnh tranh về giá. Cuộc đua giảm lợi nhuận đến mức thấp nhất giữa các công ty thiết bị Trung Quốc phản ánh động lực phía cung đã vượt quá nhu cầu để duy trì mức giá cao, và điều này sẽ thúc đẩy quá trình hợp nhất và tối ưu hóa cơ cấu chi phí theo cách giúp các công ty trụ lại cạnh tranh hơn trên thị trường quốc tế.

Sự so sánh giữa Boeing và Airbus do Alex Rubin thuộc Viện Hoover đưa ra, trong đó Trung Quốc đang lắp ráp các sản phẩm cạnh tranh bằng cách tìm nguồn cung ứng linh kiện từ chuỗi cung ứng toàn cầu bao gồm chính những công ty mà Trung Quốc đang đe dọa vị thế thị trường, đã mô tả chính xác giai đoạn hiện tại. Máy bay thương mại C919 của Trung Quốc cạnh tranh với máy bay phương Tây trong khi sử dụng các linh kiện do phương Tây cung cấp. Ngành công nghiệp sản xuất chip trong nước của Trung Quốc cạnh tranh với các nhà cung cấp phương Tây trong khi vẫn tiếp tục tích hợp các linh kiện và công nghệ do phương Tây cung cấp ở những nơi mà luật kiểm soát xuất khẩu cho phép. Việc chuyển đổi từ giai đoạn phụ thuộc vào nguồn cung ứng sang sự độc lập thực sự về chuỗi cung ứng là mục tiêu chiến lược, và sự bùng nổ đầu tư thiết bị hiện nay là cơ chế để theo đuổi mục tiêu đó.

Tham vọng về công nghệ 7nm và 5nm: Kế hoạch mở rộng của các nhà sản xuất chip tiết lộ điều gì?

Các kế hoạch mở rộng đầy tham vọng của SMIC, Hua Hong và các nhà sản xuất chip liên kết với Huawei, nhắm mục tiêu vào công nghệ 7nm và 5nm, thể hiện tín hiệu nhu cầu đang thúc đẩy đồng thời việc mua sắm thiết bị nước ngoài và phát triển thiết bị trong nước. Hiểu rõ các kế hoạch này là điều cần thiết để đánh giá liệu chiến lược kiểm soát xuất khẩu có đạt được mục tiêu làm chậm bước tiến của ngành sản xuất chip Trung Quốc hay không.

Chip 7nm không phải là công nghệ tiên tiến nhất trong ngành công nghiệp bán dẫn toàn cầu, vốn đã phát triển đến 3nm và thấp hơn ở Đài Loan, Hàn Quốc và Mỹ. Tuy nhiên, chúng có khả năng vượt trội hơn đáng kể so với các chip mà ngành công nghiệp bán dẫn của Trung Quốc đã sản xuất với số lượng lớn một cách ổn định, và việc ứng dụng chúng vào thiết kế bộ tăng tốc AI có thể thu hẹp đáng kể khoảng cách hiệu năng giữa các chip AI do Trung Quốc và Mỹ thiết kế nếu được sản xuất với số lượng và năng suất đủ lớn.

Thách thức cụ thể mà các biện pháp kiểm soát xuất khẩu đang cố gắng giải quyết là việc sử dụng công nghệ chip tiên tiến cho các ứng dụng quốc phòng và trí tuệ nhân tạo, vốn có tác động trực tiếp đến năng lực quân sự và tình báo chiến lược. Ở công nghệ 7nm và 5nm, đặc tính hiệu năng của bộ tăng tốc AI và các chip chiến lược khác được cải thiện đáng kể so với công nghệ 14nm và các công nghệ cũ hơn mà Trung Quốc đã sản xuất mà không bị hạn chế. Do đó, cấu trúc kiểm soát xuất khẩu là một cuộc chạy đua với thời gian: liệu các hạn chế có thể làm chậm quá trình tiếp cận của Trung Quốc với các thiết bị cần thiết cho việc sản xuất các chip công nghệ cao cho đến khi việc sản xuất chip AI và quốc phòng trong nước của Mỹ và các đồng minh mang lại lợi thế chiến lược đủ lớn?

Dữ liệu nhập khẩu thiết bị năm 2025 cho thấy cuộc đua đang diễn ra gay cấn hơn so với những gì chính sách chính thức thừa nhận. 77 tỷ đô la thiết bị từ Nhật Bản và Hà Lan được tích lũy trong 5 năm, 9,1 tỷ đô la từ Đông Nam Á chỉ riêng trong năm 2025, và sự tăng trưởng vượt bậc của ngành công nghiệp thiết bị trong nước đều cho thấy một chu kỳ đầu tư sản xuất chip của Trung Quốc đang ở quy mô và quyết tâm chưa từng có. Các thiết bị được mua sắm đang được lắp đặt trong các nhà máy đang mở rộng mạnh mẽ, với đội ngũ kỹ sư được đào tạo tại các viện nghiên cứu bán dẫn hàng đầu thế giới, và được tối ưu hóa thông qua sự kết hợp giữa kiến thức quy trình trong và ngoài nước, tiến bộ nhanh hơn cả tốc độ cập nhật kiểm soát xuất khẩu.

Đạo luật MATCH và vấn đề phối hợp đa phương

Việc Đạo luật MATCH nhắm mục tiêu vào kiểm soát xuất khẩu ở cấp độ linh kiện phản ánh một phân tích tinh vi về những điểm dễ bị tổn thương nhất trong kiến trúc hiện tại. Nhận định này cho thấy thiết bị sản xuất chip không phải là một sản phẩm duy nhất mà là một tập hợp gồm hàng ngàn linh kiện, và việc chỉ kiểm soát công cụ lắp ráp cuối cùng trong khi vẫn để chuỗi cung ứng linh kiện mở sẽ tạo ra một kẽ hở mà các đối thủ quyết tâm tìm ra và khai thác.

Nhận xét của Kurland đã nắm bắt được vấn đề nan giải cơ bản: "Các công ty sản xuất dụng cụ của Trung Quốc nằm trong Danh sách Thực thể không thể tiếp cận các linh kiện của Mỹ, nhưng có rất nhiều linh kiện mà châu Âu và Nhật Bản có thể thay thế, và đó là vấn đề nan giải mà chúng ta đang gặp phải hiện nay." Việc đưa vào Danh sách Thực thể có hiệu quả trong việc đóng cửa kênh cung ứng của Mỹ đối với các công ty cụ thể. Tuy nhiên, biện pháp này không hiệu quả nếu các nhà cung cấp châu Âu và Nhật Bản sẵn sàng và có khả năng cung cấp các linh kiện tương tự, bởi vì cơ chế kiểm soát chỉ bao gồm hàng hóa có nguồn gốc từ Mỹ.

Đạo luật MATCH cố gắng giải quyết vấn đề này bằng cách kêu gọi sự phối hợp đa phương nhằm mở rộng các hạn chế ở cấp độ linh kiện cho các nhà cung cấp đồng minh. Những trở ngại trong việc đạt được sự phối hợp này là cả về thương mại và ngoại giao. Về mặt thương mại, các nhà cung cấp linh kiện ở châu Âu, Nhật Bản, Hàn Quốc và Đài Loan, những người cần tuân thủ các hạn chế mở rộng, đang phải đối mặt với những thách thức về tập trung doanh thu tương tự như các nhà sản xuất thiết bị lắp ráp cuối cùng. Về mặt ngoại giao, Mỹ đang yêu cầu các đồng minh chấp nhận chi phí thương mại để phục vụ mục tiêu chiến lược của Mỹ vào thời điểm mối quan hệ rộng lớn hơn giữa Mỹ và các đồng minh đang căng thẳng do tranh chấp thuế quan, tranh chấp chia sẻ gánh nặng của NATO và việc quản lý cuộc chiến tranh Iran.

Phản ứng của Hà Lan trước bất kỳ áp lực ngoại giao nào về việc tuân thủ Đạo luật MATCH sẽ là yếu tố quan trọng nhất. Vị thế của ASML với tư cách là nhà sản xuất thương mại duy nhất các hệ thống in thạch bản EUV, kết hợp với việc chính phủ Hà Lan duy trì sự cân bằng phức tạp giữa lợi ích chiến lược của Mỹ, chính sách thương mại của EU và lợi ích cổ đông của ASML, khiến Hà Lan trở thành nhân tố quan trọng nhất trong sự phối hợp đa phương mà Đạo luật MATCH hướng tới. Nếu không có sự hợp tác của Hà Lan, cấu trúc kiểm soát linh kiện mà Đạo luật đề xuất sẽ có một lỗ hổng lớn ở điểm nghẽn quan trọng nhất.

Ý nghĩa đầu tư của một cuộc đua không có điểm kết thúc rõ ràng

Đối với các nhà đầu tư vào các công ty thiết bị bán dẫn, động lực địa chính trị được mô tả ở đây tạo ra một hồ sơ rủi ro-lợi nhuận đặc thù và phức tạp mà các phân tích ngành tiêu chuẩn không thể nắm bắt được.

Tình hình doanh thu ngắn hạn của các nhà sản xuất thiết bị của Mỹ được hỗ trợ bởi thị trường Trung Quốc, nơi các biện pháp kiểm soát xuất khẩu chưa thể đóng cửa, chiến lược sản xuất tại Đông Nam Á giúp duy trì quyền tiếp cận thị trường đầu tư sản xuất chip lớn nhất thế giới, và chu kỳ đầu tư sản xuất chip trong nước và giữa Mỹ với các nước đồng minh được thúc đẩy bởi nguồn vốn từ Đạo luật CHIPS và các chính sách bán dẫn của các nước đồng minh. Applied Materials, Lam Research và KLA, với tỷ lệ doanh thu tại Trung Quốc trên 30%, đang phải đối mặt với rủi ro do chính sách siết chặt từ Đạo luật MATCH, nhưng họ cũng là những người hưởng lợi chính từ sự bùng nổ đầu tư sản xuất chip tại Trung Quốc mà dữ liệu hiện tại phản ánh.

Các nhà sản xuất thiết bị nội địa Trung Quốc, dẫn đầu bởi Naura, AMEC, ACM Research và Piotech, đại diện cho mục tiêu chiến lược cuối cùng mà cơ cấu kiểm soát xuất khẩu đang cố gắng trì hoãn, nhưng đồng thời lại được thúc đẩy bởi các biện pháp kiểm soát. Nếu các công ty này đạt được sự tương đương về hiệu năng công nghệ với các sản phẩm thay thế nước ngoài như mức đầu tư mà họ đang theo đuổi, thị trường thiết bị nước ngoài tại Trung Quốc sẽ thu hẹp từ mức hiện tại xuống gần bằng không trong vòng một thập kỷ. Trường hợp đầu tư vào các công ty thiết bị nội địa Trung Quốc phản ánh rủi ro dài hạn đối với các nhà cung cấp nước ngoài.

Điểm nghẽn trong công nghệ in thạch bản vẫn là rào cản khó giải quyết nhất trong kiến trúc hiện tại. Trung Quốc tiếp tục đối mặt với những thách thức đáng kể trong công nghệ in thạch bản EUV mà không thể giải quyết bằng các giải pháp tạm thời ở cấp độ linh kiện hoặc thay thế trong nước trong ngắn hạn, bởi vì vật lý của việc sản xuất hệ thống EUV đòi hỏi các năng lực tập trung tại ASML đến mức tạo ra một điểm nghẽn thực sự và lâu dài. Việc Đạo luật MATCH nhắm vào điểm nghẽn này bằng các hạn chế bổ sung đối với linh kiện là yếu tố của đề xuất lập pháp có khả năng tạo ra tác động chiến lược lâu dài nhất, nếu nó có thể đạt được sự tuân thủ của Hà Lan để trở nên có ý nghĩa.

Nhìn rộng hơn, cuộc cạnh tranh công nghệ ở Trung Quốc ngày càng tiên tiến, có tầm ảnh hưởng lớn và khó kiểm soát hơn thông qua các biện pháp quản lý đơn phương so với những gì chính sách chính thức đề cập. Trung Quốc đang xây dựng ngành công nghiệp thiết bị sẽ phục vụ tham vọng sản xuất chip của mình từ nguồn cung trong nước. Thời gian mà các biện pháp kiểm soát xuất khẩu mang lại là có thật và rất quý giá. Liệu thời gian đó có đủ hay không phụ thuộc vào những quyết định được đưa ra hiện nay tại các phòng nghiên cứu, nhà máy sản xuất và các cơ quan lập pháp ở cả hai bờ Thái Bình Dương.

Cuộc chiến thiết bị bán dẫn không có ngày kết thúc. Thắng thua sẽ phụ thuộc vào các quyết định đầu tư tích lũy, quỹ đạo phát triển công nghệ và hiệu quả phối hợp đa phương mà những năm tới sẽ quyết định.

---------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866