Tăng trưởng tín dụng – một chỉ báo gốc rễ cho dòng tiền trong nền kinh tế – đang phát đi những tín hiệu rất đáng chú ý.

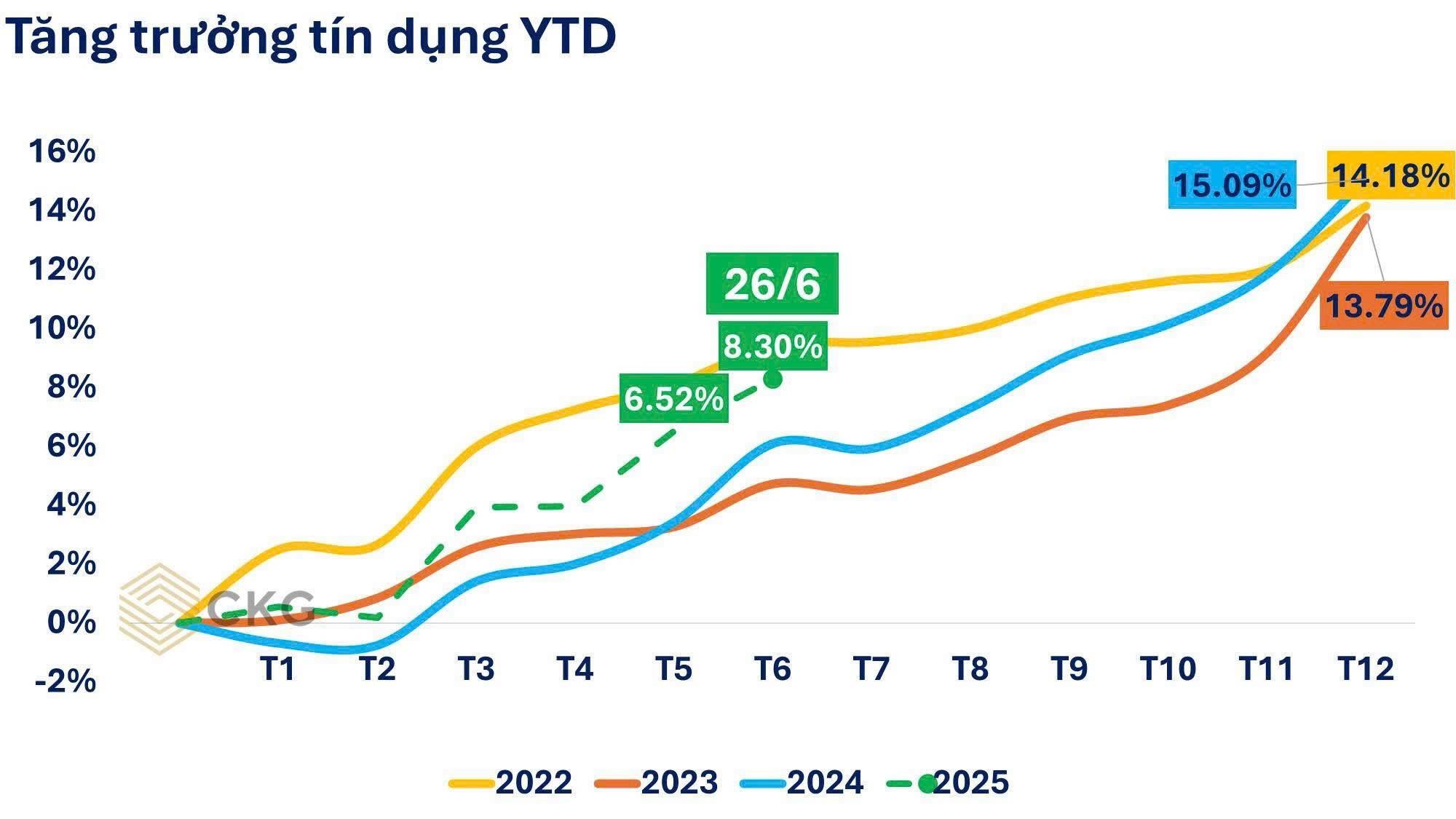

Tính đến ngày 26/6/2025, theo chia sẻ từ Phó Thống đốc Ngân hàng Nhà nước Phạm Thanh Hà, dư nợ toàn hệ thống đã vượt mốc 16.9 triệu tỷ đồng, tăng 8.3% so với cuối năm 2024. Một số ước tính hành lang cho thấy, nếu tính đủ phần gia tốc trong vài ngày cuối tháng, tăng trưởng tín dụng nửa đầu năm 2025 có thể tiệm cận mốc 9%.

Nghe qua, đây có thể chỉ là một con số. Nhưng với người làm nghề, đây là tín hiệu cho thấy dòng máu đang bắt đầu chảy mạnh trở lại trong hệ thống kinh tế – và như thường lệ, thị trường chứng khoán sẽ là nơi phản ứng sớm nhất, mạnh nhất.

1. Tín dụng đang “ấm lại” sau một năm 2023 gần như đóng băng

Nếu đặt tăng trưởng tín dụng 2025 vào bối cảnh so sánh 3 năm gần nhất:

• 2022 là một năm “quá nóng”: tín dụng tăng nhanh, lạm phát tăng, tỷ giá biến động mạnh và cuối cùng hệ thống phải “phanh gấp”.

• 2023 là một năm “đóng băng”: lãi suất giảm nhưng cầu tín dụng yếu. Kết nửa đầu năm tín dụng chỉ tăng quanh 4.5–5%, kết năm 13.79%.

• 2024 bắt đầu hồi phục: cầu tín dụng cải thiện, nhà nước đẩy mạnh đầu tư công, các nhóm xây dựng – tiêu dùng quay lại chu kỳ. Kết nửa đầu năm tăng 9.5%, kết năm 15.09%.

• Và đến 2025, dù tăng chậm giai đoạn đầu, nhưng đang bắt đầu tăng tốc trở lại, tạo thành đường cong gãy lên kể từ tháng 5.

Sự khác biệt quan trọng ở đây là: tăng trưởng tín dụng năm nay không xuất phát từ ép lãi suất hay nới lỏng ồ ạt, mà đến từ sự phục hồi thực chất ở khu vực sản xuất và tiêu dùng. Đó là dấu hiệu lành mạnh, bền vững hơn cho thị trường.

2. Tại sao tín dụng quan trọng với nhà đầu tư chứng khoán?

Tín dụng là “nguồn oxy” cho nền kinh tế. Mỗi đợt tăng trưởng tín dụng mạnh thường đi kèm một nhịp sóng lớn của thị trường chứng khoán – nhưng chỉ những nhà đầu tư hiểu được dòng tiền vĩ mô mới có thể tận dụng được điều này.

Tăng trưởng tín dụng cao, nếu đi cùng với chất lượng tín dụng tốt (không phải tăng từ nợ xấu đảo vòng), sẽ đẩy mạnh:

• Tiêu dùng nội địa (cổ phiếu bán lẻ, hàng tiêu dùng)

• Đầu tư tư nhân (nhóm vật liệu, xây dựng, bất động sản khu công nghiệp)

• Mở rộng sản xuất (nhóm công nghiệp, dịch vụ logistics)

• Và đương nhiên, ngân hàng là cửa ngõ đầu tiên hưởng lợi, cả về thu nhập lãi thuần và phí dịch vụ.

Nhưng điều quan trọng hơn cả là: thị trường sẽ không tăng nhờ dự đoán, mà tăng khi dòng tiền thực chảy vào đúng nơi, đúng lúc.

3. Đầu tư không phải là dự đoán – mà là quan sát dòng tiền và hành động đúng lúc

Nhiều nhà đầu tư vẫn đang rơi vào bẫy “dự đoán vĩ mô”, cố tìm xem lãi suất sẽ tăng hay giảm, tỷ giá sẽ căng hay hạ, CPI sẽ nóng hay nguội. Nhưng đó chỉ là các đầu ra của chính sách. Tín dụng mới là nơi phản ánh đầu vào thực tế của nền kinh tế.

Khi tín dụng bắt đầu tăng tốc, nhà đầu tư cần hành động theo 3 bước:

• Xác định các nhóm ngành đang hưởng lợi trực tiếp từ dòng tín dụng mới.

• Đánh giá năng lực hấp thụ vốn của doanh nghiệp (doanh thu, lợi nhuận, dòng tiền hoạt động).

• Đồng hành đủ dài để đi qua cả chu kỳ – chứ không chỉ nắm bắt sóng ngắn hạn.

4. Góc nhìn chiến lược: Đây là lúc tái cơ cấu danh mục và chuẩn bị cho nửa cuối năm

Thị trường chứng khoán không phải là nơi dự đoán tương lai, mà là nơi phản ánh kỳ vọng dựa trên dòng tiền. Tăng trưởng tín dụng mạnh trong quý 2 sẽ phản ánh vào báo cáo tài chính quý 3–4, đặc biệt với các ngành tiêu dùng, công nghiệp, và xây dựng.

Từ nay đến cuối năm, tôi kỳ vọng dòng tiền vĩ mô sẽ tiếp tục duy trì ổn định, với 3 yếu tố hỗ trợ chính:

1. Chính sách tiền tệ duy trì linh hoạt, có chọn lọc

2. Cầu tín dụng tư nhân cải thiện nhờ lãi suất thấp và niềm tin tiêu dùng phục hồi

3. Đầu tư công giải ngân mạnh sang nửa cuối năm

Kết luận

Nếu bạn là nhà đầu tư nghiêm túc, muốn đi cùng một hệ thống có khả năng phân tích vĩ mô – chọn lọc cổ phiếu – quản lý danh mục bài bản, thì đây là thời điểm lý tưởng để bắt đầu đồng hành.

Theo: Đầu Tư Chứng Khoán Cùng Quang Dũng