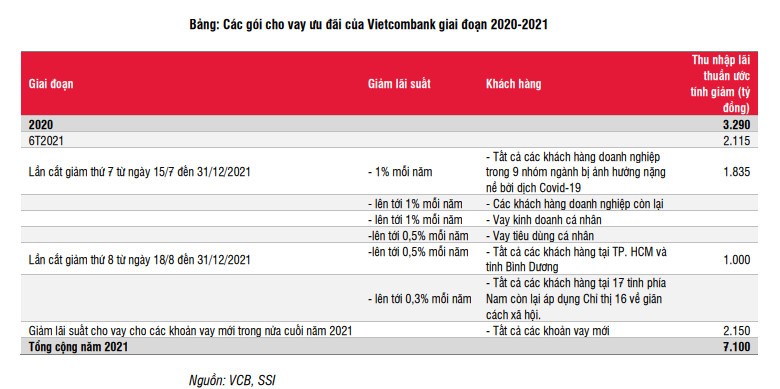

Vietcombank mới đây thông báo ngân hàng sẽ thực hiện đợt giảm lãi suất thứ 8 bắt đầu từ ngày 18/8 kéo dài đến cuối năm. Chương trình này áp dụng cho tất cả các khách hàng tín dụng doanh nghiệp và cá nhân tại 19 tỉnh, thành phố miền Nam đang áp dụng Chỉ thị 16 thực hiện giãn cách xã hội.

Cụ thể, ngân hàng cắt giảm lãi suất lên đến 0,5% mỗi năm cho tất cả các khoản dư nợ tại TP.HCM và tỉnh Bình Dương. Cắt giảm lãi suất lên đến 0,3% mỗi năm đối với tất cả các khoản dư nợ tại 17 tỉnh miền Nam còn lại đang áp dụng Chỉ thị 16 về giãn cách xã hội. Gói kích cầu này sẽ không áp dụng cho các khoản cho vay kinh doanh chứng khoán, kinh doanh bất động sản và các khoản vay thế chấp bằng giấy tờ có giá như thường lệ).

Những khách hàng đã được hưởng lợi từ đợt cắt giảm lãi suất lần thứ 7 bắt đầu từ ngày 15/7/2021 cũng đủ điều kiện tham gia chương trình này nếu họ đáp ứng các tiêu chí đã nêu để xác định xem một cá nhân hoặc doanh nghiệp có bị ảnh hưởng nặng nề bởi dịch COVID-19 hay không.

Vietcombank ước tính thu nhập lãi sẽ giảm khoảng 1.000 tỷ đồng trong năm 2021 trong đợt hỗ trợ này, nâng tổng số thiệt hại về thu nhập lãi lên 7.100 tỷ đồng.

Sau thông tin trên, SSI Research·đã giảm 8,1% ước tính lợi nhuận trước thuế năm 2021 của Vietcombank còn 24.300 tỷ đồng (+5,4% so với cùng kỳ) do thu nhập lãi thuần giảm 1.000 tỷ đồng còn 38.600 tỷ đồng và tăng trích lập dự phòng 1.000 tỷ đồng lên 11.000 tỷ đồng.

“Do các biện pháp giãn cách xã hội có thể sẽ kéo dài hơn tại các tỉnh miền Nam, chúng tôi cho rằng khả năng trả nợ của khách hàng sẽ suy giảm và tỷ lệ hình thành nợ xấu mới sẽ tăng nhanh’’, báo cáo của SSI Research cho biết.

Theo giả định của nhóm phân tích, tỷ lệ thu nhập lãi cận biên (NIM) của Vietcombank sẽ giảm 7 điểm cơ bản xuống 2,81% với chi phí tín dụng tăng 11 điểm cơ bản lên 1,22%.

Trong năm 2022, SSI Research cũng giảm 5,9% ước tính lợi nhuận trước thuế xuống còn 31.700 tỷ đồng (+30,6% so với cùng kỳ) với dự báo chi phí tín dụng tăng 20 điểm cơ bản lên 0,98%.

Trước đó, trong báo cáo phát hành ngày 16/8, SSI dự báo lợi nhuận trước thuế của Vietcombank trong năm 2021 và 2022 đạt 26.400 tỷ và 33.700 tỷ đồng, tăng trưởng lần lượt 14,7% và 27%.

Trên cơ sở trên, nhóm phân tích hạ giá mục tiêu 12 tháng đối với cổ phiếu VCB xuống 111.500 đồng/cp (từ 113.500 đồng/cp) và hạ khuyến nghị đối với cổ phiếu từ KHẢ QUAN xuống TRUNG LẬP. Giá mục tiêu dựa trên ước tính lợi nhuận bình quân năm 2021-2022 và hệ số P/B mục tiêu không đổi là 3,0x.

Yếu tố hỗ trợ đối với khuyến nghị của SSI Research bao gồm: tỷ lệ nợ xấu và các khoản vay tái cơ cấu thấp hơn dự kiến, kế hoạch phát hành 6,5% vốn điều lệ được tái khởi động trong quý IV/2021 sau khi dịch COVID-19 ở Việt Nam được kiểm soát. Rủi ro giảm giá đối với khuyến nghị là tỷ lệ nợ xấu và các khoản vay tái cơ cấu cao hơn dự kiến.