Theo báo cáo mới nhất từ Công ty Chứng khoán Rồng Việt (VDSC), tổng quy mô nợ xấu nội bảng tại các tổ chức tín dụng yếu kém hiện lên tới khoảng 537.000 tỷ đồng, chiếm tới 65% tổng nợ xấu toàn hệ thống ngân hàng. Trong đó, Ngân hàng TMCP Sài Gòn (SCB) đang là đơn vị có tỷ lệ nợ xấu cao nhất, chiếm hơn 98% tổng dư nợ cho vay.

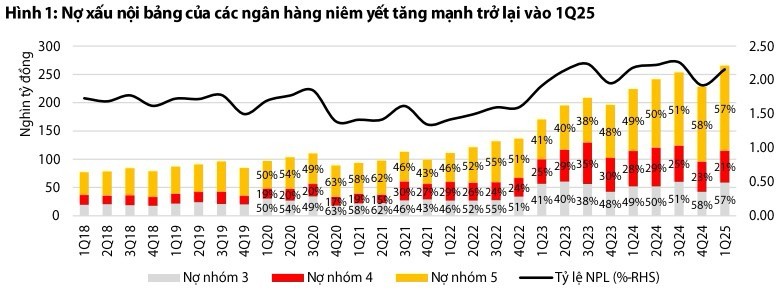

Cũng theo VDSC, trong quý I/2025, nợ xấu nội bảng từ các khoản cho vay khách hàng tại 27 ngân hàng niêm yết đã tăng thêm hơn 37.000 tỷ đồng. Diễn biến này đã đẩy tổng nợ xấu tại nhóm ngân hàng niêm yết lên gần 265.000 tỷ đồng, tương ứng với tỷ lệ nợ xấu ở mức 2,16%.

Dẫn số liệu từ Hiệp hội Ngân hàng, VDSC cho biết tổng nợ xấu nội bảng toàn hệ thống đã tăng từ 778.000 tỷ đồng vào cuối năm 2024 (tương đương 4,98% tổng dư nợ tín dụng) lên mức 833.000 tỷ đồng tính đến cuối tháng 2/2025. Tỷ lệ nợ xấu theo đó cũng tăng lên 5,29%.

Đáng chú ý, tại nhóm 5 ngân hàng được xếp vào diện yếu kém gồm MBV, GPBank, VCBNeo, DongA Bank và SCB, tổng nợ xấu nội bảng ước tính khoảng 537.000 tỷ đồng. Tỷ lệ nợ xấu tại các ngân hàng này lần lượt là: MBV (7,18%), GPBank (15,87%), VCBNeo (43,76%), DongA Bank (46,1%) và SCB ở mức báo động 98,5%.

Trong khi đó, tổng nợ xấu của các tổ chức tín dụng còn lại (ngoài nhóm yếu kém) vào khoảng 295.000 tỷ đồng.

Ngoài ra, nợ nhóm 2 – thường được coi là “vùng đệm rủi ro” – cũng ghi nhận mức tăng nhẹ trong quý I/2025, với giá trị tăng thêm khoảng 7.000 tỷ đồng. Đây là lần tăng đầu tiên sau ba quý giảm liên tiếp. Theo giả định của VDSC, nếu phần lớn nợ xấu mới phát sinh có nguồn gốc từ việc chuyển nhóm từ nợ nhóm 2, thì phần phát sinh trong kỳ có thể lên tới 70.000 tỷ đồng, tương đương 0,6% dư nợ nhóm 1 vào cuối năm 2024.

Trong bối cảnh đó, rủi ro nợ xấu tiếp tục leo thang trong các quý tới đang trở nên đáng lo ngại, đặc biệt nếu các khoản thuộc nhóm 2 không được xử lý hoặc tái cơ cấu kịp thời.

Ngoài nợ xấu hiện hữu, lượng nợ xấu tiềm ẩn – bao gồm nợ đã bán cho VAMC, nợ tái cơ cấu theo Thông tư 02, cùng các khoản có khả năng rủi ro cao – được ước tính lên tới 193.000 tỷ đồng. Đồng thời, rủi ro từ các khách hàng chịu tác động từ các chính sách thuế quan đối ứng cũng có thể khiến bức tranh tín dụng thêm phần căng thẳng.