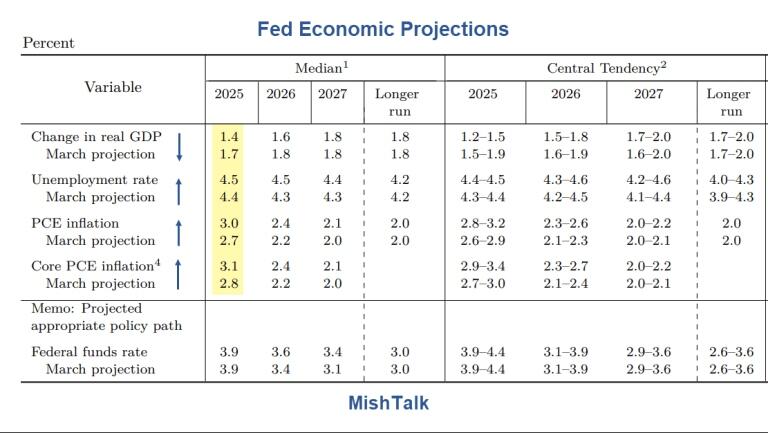

Bản Tóm tắt Dự báo Kinh tế (SEP) mới nhất của Cục Dự trữ Liên bang Mỹ (FED) cho thấy mối lo ngại đối với tăng trưởng kinh tế Mỹ, khi dự báo tăng trưởng GDP thực tế so với cùng kỳ năm trước trong quý IV giảm xuống còn 1,4%, từ mức 1,7% trong dự báo tháng Ba. Mặc dù Fed thận trọng tránh sử dụng từ "dự đoán," sự điều chỉnh giảm này mang theo những hàm ý, đòi hỏi sự xem xét kỹ lưỡng.

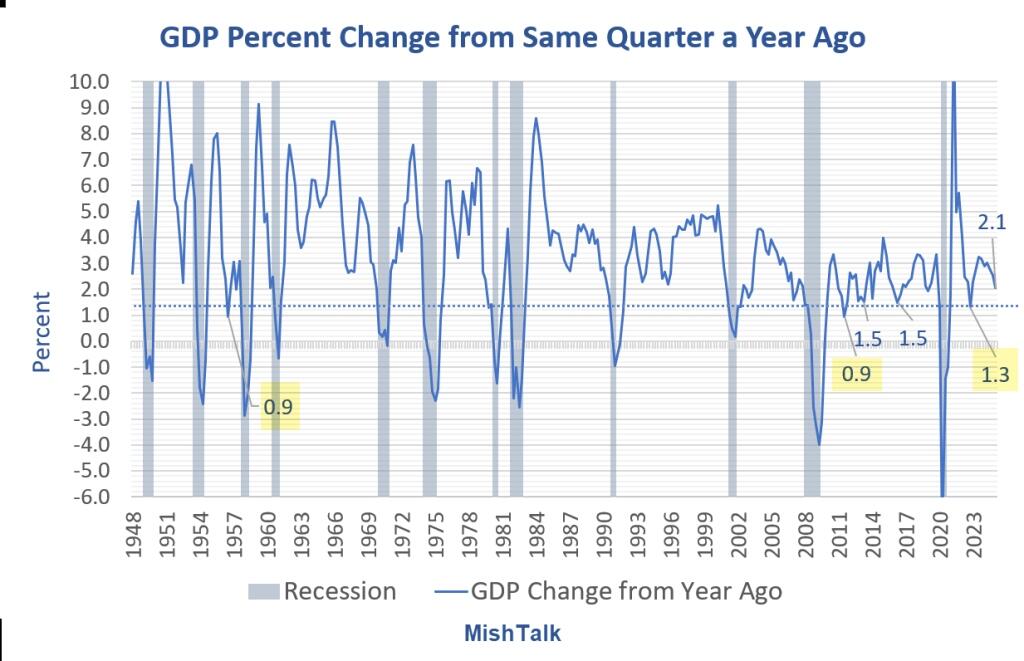

Phân tích toàn diện dữ liệu kinh tế từ năm 1948 cho thấy bức tranh đáng báo động. Trong suốt 76 năm qua, Hoa Kỳ đã trải qua 12 cuộc suy thoái, và dự báo GDP hiện tại phù hợp với các chỉ số suy thoái lịch sử. Khi tăng trưởng GDP so với cùng kỳ giảm từ trên 3,0% xuống còn 1,4% hoặc thấp hơn, suy thoái đã xảy ra trong tất cả các trường hợp, trừ ba trường hợp ngoại lệ, tạo ra một chỉ báo dự đoán suy thoái kinh tế với độ chính xác đáng kể.

Đặc điểm khởi phát suy thoái

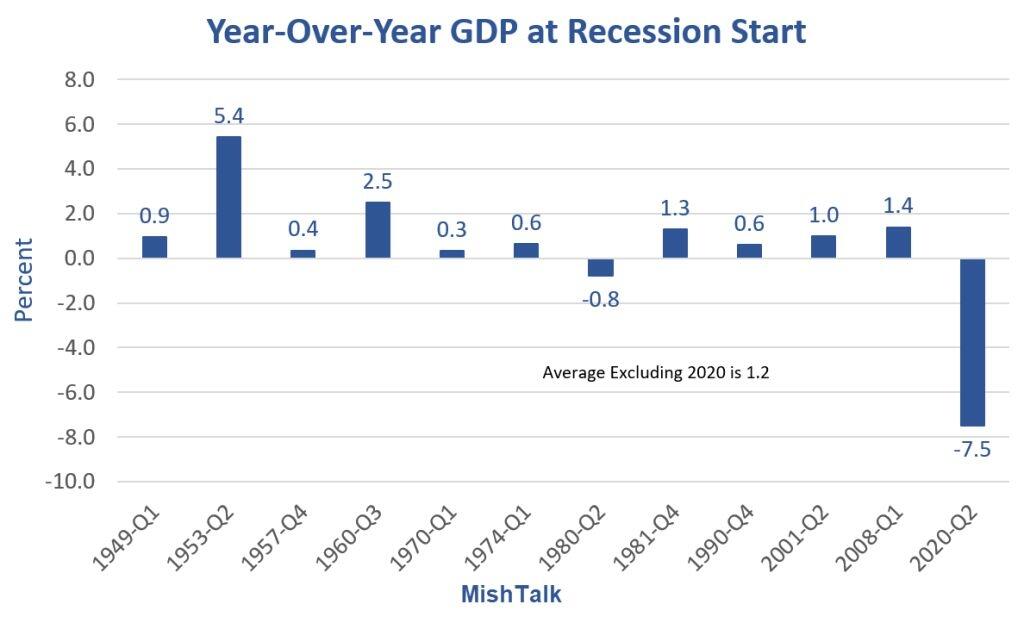

Lịch sử cho thấy các cuộc suy thoái thường bắt đầu trong khi GDP vẫn duy trì ở mức tăng trưởng dương. Trong số 12 cuộc suy thoái kể từ năm 1948, có tới mười cuộc bắt đầu khi tăng trưởng GDP so với cùng kỳ vẫn ở mức dương. Loại trừ sự sụp đổ kinh tế chưa từng có do đại dịch COVID-19, mức tăng trưởng GDP trung bình so với cùng kỳ tại thời điểm khởi phát suy thoái trong 11 trường hợp là 1,2%—rất gần với dự báo hiện tại của Fed là 1,4%.

Thống kê này cho thấy nền kinh tế có thể đang ở gần với các điều kiện suy thoái. Mặc dù dự báo của Fed không mang tính dự đoán rõ ràng, nhưng chúng phù hợp với các mô hình đã liên tục báo hiệu những đợt suy thoái kinh tế trong suốt thời kỳ hậu chiến.

Hệ quả ngoài ý muốn của chính sách tiền tệ

Những nỗ lực không ngừng của Cục Dự trữ Liên bang nhằm ngăn chặn suy thoái đã tạo ra những biến dạng kinh tế ngày càng nghiêm trọng theo thời gian. Các can thiệp này đã dẫn đến những bong bóng tài sản có quy mô chưa từng thấy, với định giá thị trường chứng khoán và giá nhà ở chạm đến mức có thể được mô tả là cực đoan. Kỳ vọng đồng thuận rằng Fed sẽ tiếp tục duy trì các mức định giá tài sản cao này phản ánh sự phụ thuộc đầy rủi ro vào các chính sách tiền tệ nới lỏng.

Chu kỳ can thiệp này đã tạo ra những kết quả ngược chiều, mỗi khi nỗ lực làm mượt chu kỳ kinh tế lại dẫn đến sự bất ổn lớn hơn và bùng nổ-suy thoái rõ rệt hơn. Sự tích lũy của những biến dạng này hiện đang đe dọa chính sự ổn định mà Fed tìm cách duy trì.

Triển vọng kinh tế

Các thông điệp gần đây của Fed cho thấy một đánh giá bi quan hơn đáng kể so với các dự báo hồi tháng Ba. Chủ tịch Cục Dự trữ Liên bang Jerome Powell thừa nhận kỳ vọng về “một đợt tăng lạm phát đáng kể trong những tháng tới,” đồng thời dự báo tỷ lệ thất nghiệp cao hơn. Sự lo ngại kép về giá cả tăng và thị trường lao động suy yếu phản ánh một môi trường kinh tế đầy thách thức, gợi nhớ đến áp lực đình lạm (stagflation).

Việc Powell mô tả tình trạng thị trường lao động hiện tại là “khỏe mạnh” dường như ngày càng xa rời với các thực tế kinh tế đang cho thấy. Nhận xét của ông về “sự hạ nhiệt rất chậm và chưa đáng lo ngại vào thời điểm này” cho thấy những điểm mù tiềm ẩn trong khung phân tích của Fed, đặc biệt liên quan đến sự suy giảm của thị trường lao động mà các số liệu thống kê chính thức có thể chưa phản ánh đầy đủ.

Thách thức chính sách phía trước

Bối cảnh kinh tế đang đối mặt với nhiều trở ngại, làm phức tạp hiệu quả của chính sách tiền tệ. Thị trường nhà ở vẫn bị ảnh hưởng nghiêm trọng do nhiều năm thực hiện chính sách nới lỏng định lượng, trong khi chính sách tài khóa có nguy cơ làm gia tăng áp lực lạm phát thông qua các biện pháp mở rộng. Ngoài ra, những bất ổn trong chính sách thương mại càng làm tăng thêm độ phức tạp cho môi trường vốn đã đầy thách thức.

Sự hội tụ của các yếu tố này tạo ra một kịch bản mà các công cụ chính sách tiền tệ truyền thống có thể không đủ để giải quyết các vấn đề kinh tế mới nổi. Mô hình lịch sử của Fed trong việc tạo ra những bong bóng tài sản lớn hơn khi cố gắng ngăn chặn suy thoái cho thấy các cách tiếp cận chính sách hiện tại có thể đang có những sai lầm cơ bản, đòi hỏi sự đánh giá lại các chiến lược trong một kỷ nguyên của những mất cân bằng kinh tế kéo dài.

Cơ hội hiện tại: Bạc

Trong bối cảnh đó, Bạc - một sản phẩm kim loại quý cùng dòng với vàng hiện lên như 1 kênh đầu tư có tiềm năng tăng giá mạnh. So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng.

Tỷ lệ vàng/bạc hiện tại (tính đến tháng 5/2025) dao động quanh mức 100:1, cao hơn so với mức trung bình 90:1 gần đây, cho thấy bạc đang được định giá hấp dẫn hơn so với vàng. Nếu các chính sách giảm thuế quan được triển khai, giá bạc có thể ổn định và tăng trưởng, mang lại cơ hội đầu tư hấp dẫn trong thời gian tới.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Nguy Cơ Suy Thoái Kinh Tế Lộ Diện: Dự Báo GDP Của Fed Gióng Hồi Chuông Cảnh Báo

17:14 23/06/2025