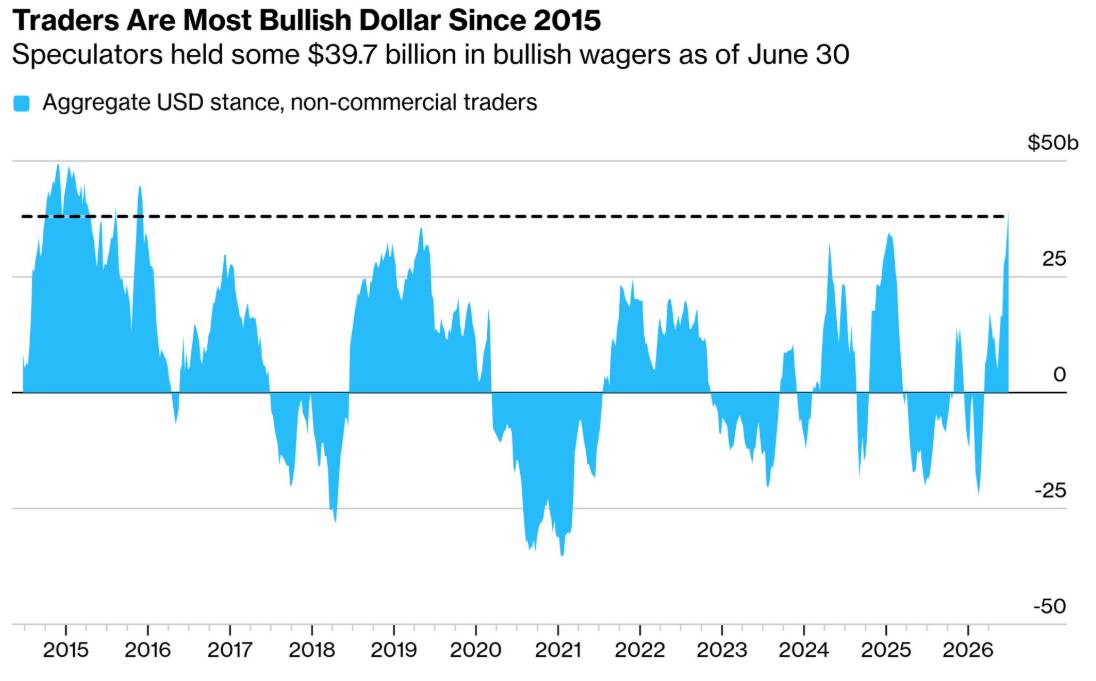

40 tỷ đô la Mỹ đang ở vị thế mua ròng, 138.000 hợp đồng bán khống yên Nhật, và đồng đô la tăng 2% trong một tháng. Dữ liệu tương tự cũng cho thấy tốc độ tuyển dụng việc làm trong tháng 6 giảm mạnh và khuôn khổ giảm phát do tiền lương dẫn dắt cho thấy kỳ vọng về việc tăng lãi suất, yếu tố thúc đẩy cả hai giao dịch này, có thể mang tính chu kỳ hơn là cấu trúc. Lịch sử cho thấy việc định vị cực đoan vào thời điểm sai lầm trong chu kỳ là cách mà những sự đảo chiều lớn nhất bắt đầu.

Hai kỷ lục về vị thế giao dịch đã xuất hiện trong cùng một bản phát hành dữ liệu của CFTC hôm thứ Hai, và chúng cùng nhau mô tả một giao dịch tập trung với quy mô lịch sử được xây dựng dựa trên một tiền đề cụ thể và có thể kiểm chứng: rằng màn ra mắt đầy khí thế của Kevin Warsh tại Fed đánh dấu sự khởi đầu của một chu kỳ thắt chặt chính sách tiền tệ bền vững của Mỹ, sẽ duy trì hoặc gia tăng chênh lệch lãi suất so với mọi đồng tiền chính khác.

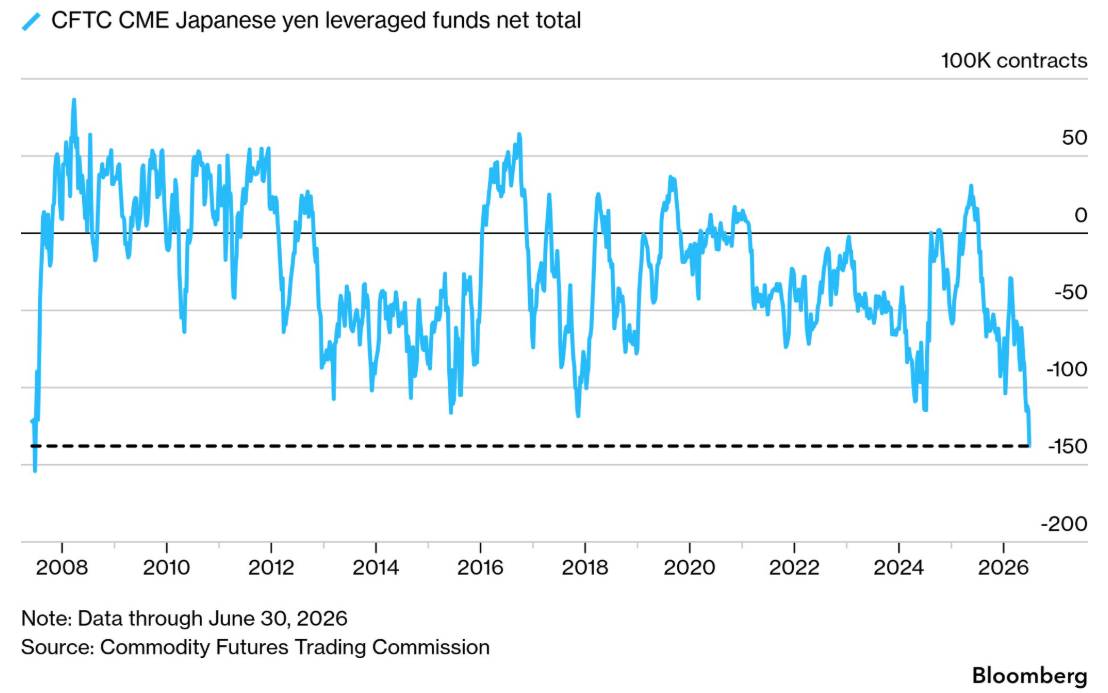

Tính đến ngày 30 tháng 6, các nhà giao dịch sử dụng đòn bẩy đã tăng cường đặt cược vào việc đồng yên tiếp tục giảm giá lên gần 138.000 hợp đồng, mức đặt cược giảm giá mạnh nhất đối với đồng yên kể từ năm 2007. Vị thế mua ròng đô la của các nhà quản lý tài sản, quỹ phòng hộ và các nhà đầu cơ tiền tệ đã tăng lên gần 40 tỷ đô la, mức cao nhất trong hơn một thập kỷ, tính đến cùng ngày. Đồng đô la đã tăng 2% trong tháng 6, một trong những tháng có hiệu suất tốt nhất trong năm qua. Đồng yên đã giảm 3,2% so với đô la tính từ đầu năm và vẫn là một trong những đồng tiền chính có hiệu suất kém nhất.

Cả hai kỷ lục đều đạt được dựa trên cùng một luận điểm: Cục Dự trữ Liên bang Mỹ (Fed) có chính sách lãi suất thắt chặt, các ngân hàng trung ương khác thì không, và chênh lệch lãi suất duy trì hoạt động giao dịch chênh lệch lãi suất sẽ tiếp tục tồn tại. Cả hai đều bị thách thức một phần bởi dữ liệu việc làm của Mỹ tuần trước yếu hơn dự kiến, cho thấy tốc độ tuyển dụng giảm mạnh trong tháng 6 và đã đẩy đồng đô la giảm nhẹ trong tháng này.

Sự xung đột giữa vị thế cực đoan và dữ liệu cơ bản suy yếu là thiết lập cụ thể tạo ra những đảo chiều thị trường tiền tệ lớn nhất và hỗn loạn nhất. Liệu sự xung đột đó có tạo ra một sự đảo chiều đáng kể ở đây hay không phụ thuộc vào việc báo cáo việc làm yếu kém có đại diện cho sự khởi đầu của sự suy giảm việc làm buộc Fed phải điều chỉnh chính sách đáng kể, hay chỉ là một tín hiệu nhiễu mà dữ liệu tiếp theo sẽ loại bỏ.

Kiến trúc của vị thế mua đô la và vị thế bán khống yên.

Hiểu rõ mối quan hệ cấu trúc giữa hai vị thế kỷ lục này là điều cần thiết để đánh giá mức độ dễ bị tổn thương tổng thể của chúng. Vị thế bán khống đồng yên và vị thế mua đô la không phải là các giao dịch độc lập. Chúng là hai biểu hiện của cùng một chiến lược đặt cược vĩ mô cơ bản: vay bằng đồng yên với lãi suất chính sách của Ngân hàng Nhật Bản (BOJ) là 1%, đầu tư vào tài sản bằng đô la với lãi suất quỹ liên bang (Fed) ở mức 5,25-5,50%, và thu lợi nhuận từ chênh lệch lãi suất.

Cấu trúc giao dịch chênh lệch lãi suất (carry trade) có nghĩa là 138.000 hợp đồng bán khống yên và 40 tỷ đô la Mỹ vị thế mua ròng đô la không được đa dạng hóa theo các quan điểm độc lập mà tập trung vào một yếu tố duy nhất: chênh lệch lãi suất giữa Mỹ và Nhật Bản. Khi chênh lệch này mở rộng, như đã xảy ra sau bài phát biểu diều hâu đầu tiên của Warsh vào ngày 17 tháng 6, cả hai vị thế đều được hưởng lợi đồng thời và mỗi điểm cơ bản mở rộng thêm khoảng cách lãi suất giữa Fed và BOJ càng làm tăng sức hấp dẫn của giao dịch. Khi chênh lệch thu hẹp, dù là do Fed điều chỉnh lại chính sách dựa trên dữ liệu yếu hơn hay do BOJ đẩy nhanh quá trình thắt chặt chính sách tiền tệ, cả hai vị thế đều phải đối mặt với thua lỗ đồng thời và việc thanh lý có xu hướng diễn ra nhanh chóng và hỗn loạn chính vì các vị thế này có mối tương quan với nhau.

Các mức định vị cực đoan ngày 30 tháng 6 đạt được chính xác vào thời điểm luận điểm về Fed cứng rắn nhất: sau cuộc họp báo của Warsh, sau khi thị trường hoán đổi đã định giá việc tăng lãi suất đầy đủ vào tháng 10, và trước khi báo cáo việc làm ngày 3 tháng 7 đưa ra thách thức dữ liệu đáng kể đầu tiên đối với luận điểm đó. Do đó, việc công bố dữ liệu và bức tranh tổng quan về vị thế đang nắm bắt được sự đồng thuận ở mức độ tự tin cao nhất, mà theo lịch sử, đây là thời điểm nguy hiểm nhất đối với các vị thế đồng thuận.

Andrew Hazlett tại Monex đã nắm bắt chính xác động lực chủ đạo: "Hầu hết sức mạnh của đồng đô la đến từ luận điểm về lãi suất." Điều này ngụ ý rằng hiệu suất của đồng đô la không chủ yếu phản ánh các yếu tố kinh tế cơ bản vượt trội của Mỹ, vốn sẽ bền vững hơn, mà là phản ánh một luận điểm cụ thể về lãi suất, vốn có thể nhanh chóng được điều chỉnh khi các dữ liệu hỗ trợ luận điểm đó suy yếu.

Diễn biến song song của thị trường Yên năm 2007 và cách giải quyết vấn đề.

Việc so sánh vị thế bán khống đồng yên hiện tại với mức đỉnh năm 2007 mang tính phân tích sâu sắc hơn là chỉ đơn thuần thú vị về mặt số liệu, bởi vì năm 2007 không phải là một năm ngẫu nhiên. Đó là năm trước một trong những đợt đảo chiều giao dịch chênh lệch lãi suất đồng yên lớn nhất và hỗn loạn nhất trong lịch sử thị trường, một sự đảo chiều đã đẩy tỷ giá USD/JPY từ khoảng 124 xuống khoảng 88 trong vòng mười tám tháng khi cuộc khủng hoảng tài chính tạo ra dòng vốn né tránh rủi ro, lấn át chênh lệch lãi suất vốn duy trì giao dịch chênh lệch lãi suất.

Sự tương đồng với năm 2007 không ngụ ý rằng một cuộc khủng hoảng tài chính kiểu năm 2008 sắp xảy ra, và phân tích về giảm phát do tăng lương được ghi nhận trong bài báo trước đó đã chỉ ra những khác biệt cấu trúc cụ thể giữa tình hình hiện tại và giai đoạn 2007-2008: bảng cân đối kế toán của ngân hàng mạnh hơn, đòn bẩy hộ gia đình thấp hơn và Cục Dự trữ Liên bang (Fed) có nhiều dư địa hơn trong chính sách. Nhưng sự so sánh về vị thế này rất quan trọng vì nó xác định cùng một điều kiện thị trường đã xảy ra trước khi thị trường đảo chiều năm 2007: sự đồng thuận về vị thế bán khống đồng yên ở mức cực đoan, được xây dựng dựa trên chênh lệch lãi suất dường như bền vững, vào thời điểm các dữ liệu kinh tế bắt đầu có dấu hiệu phục hồi.

Nguyên nhân cụ thể dẫn đến việc đảo chiều giao dịch chênh lệch lãi suất (carry trade) giai đoạn 2007-2008 không phải là một sự kiện đơn lẻ. Đó là sự tích lũy dần dần các bằng chứng cho thấy chu kỳ kinh tế Mỹ đang đảo chiều, rằng Cục Dự trữ Liên bang (Fed) cuối cùng sẽ cần phải cắt giảm lãi suất thay vì giữ nguyên hoặc tăng lãi suất, và rằng phần bù rủi ro cần thiết để duy trì các vị thế đầu cơ chênh lệch lãi suất không còn được bù đắp đầy đủ bởi sự chênh lệch lãi suất. Quá trình này bắt đầu với những bất ngờ đầu tiên về dữ liệu nợ thế chấp quá hạn vào giữa năm 2007 và lên đến đỉnh điểm là việc đảo chiều giao dịch chênh lệch lãi suất một cách đồng bộ vào cuối năm 2008.

Tình hình hiện tại có một chất xúc tác tương tự ở giai đoạn đầu: báo cáo việc làm tháng Sáu cho thấy tốc độ tăng trưởng chậm lại đáng kể và thách thức sự đồng thuận về việc tăng lãi suất vốn đã hỗ trợ cả hai vị thế kỷ lục. Dữ liệu việc làm chỉ là dữ liệu của một tháng. Nó có thể được điều chỉnh lại. Nó có thể được tiếp nối bởi những tháng mạnh mẽ hơn, khôi phục niềm tin vào việc tăng lãi suất. Nhưng đây là vết nứt đáng kể đầu tiên trong câu chuyện tạo ra vị thế cực đoan, và những vết nứt trong các câu chuyện thương mại phức tạp có xu hướng lan rộng khi dữ liệu tiếp theo không thể đảo ngược một cách thuyết phục mối lo ngại ban đầu.

Tình thế tiến thoái lưỡng nan trong chính sách của Nhật Bản: Kế hoạch chi tiêu của Takaichi so với nhiệm vụ can thiệp của Bộ Tài chính.

Tính dễ tổn thương đặc thù của đồng yên càng trầm trọng hơn bởi một mâu thuẫn nội tại bất thường trong chính sách kinh tế vĩ mô của Nhật Bản, điều không xuất hiện trong hầu hết các trường hợp đồng yên suy yếu trong lịch sử: kế hoạch mở rộng tài chính của Thủ tướng đang đi ngược lại với nỗ lực bảo vệ tiền tệ của Bộ trưởng Tài chính.

Kế hoạch đầu tư 2,3 nghìn tỷ yên của Thủ tướng Takaichi trong 14 năm tới và sự ưu tiên nới lỏng tiền tệ của bà đang mâu thuẫn trực tiếp với cam kết đã được Bộ Tài chính tuyên bố về việc bảo vệ đồng yên thông qua can thiệp và việc Ngân hàng Trung ương Nhật Bản (BOJ) bình thường hóa lãi suất dần dần, vốn là công cụ nội địa chính để giảm động cơ giao dịch chênh lệch lãi suất. Một chính phủ thể hiện sự ưu tiên cho các điều kiện tiền tệ dễ dàng và chi tiêu tài chính lớn sẽ cung cấp thêm sự hỗ trợ cấu trúc cho sự suy yếu của đồng yên bằng cách làm giảm niềm tin của thị trường rằng BOJ sẽ thắt chặt đủ mạnh để thu hẹp đáng kể khoảng cách lãi suất.

Bản dự thảo kế hoạch kinh tế và tài chính hàng năm mô tả "quản lý tiền tệ phù hợp" là "vô cùng quan trọng để đạt được nền kinh tế mạnh mẽ" là tín hiệu thể chế cụ thể cho thấy chính phủ muốn Ngân hàng Trung ương Nhật Bản (BOJ) hành động thận trọng, một cách diễn đạt mà, trong bối cảnh đồng yên suy yếu và các cuộc thảo luận về bình thường hóa lãi suất của BOJ, thường được các nhà tham gia thị trường hiểu là chính phủ ưu tiên việc BOJ thắt chặt chính sách tiền tệ chậm hơn thay vì nhanh hơn.

Mâu thuẫn nội tại này, việc Bộ Tài chính chi 11,73 nghìn tỷ yên để bảo vệ đồng yên trong khi Thủ tướng lại chủ trương các điều kiện tiền tệ duy trì sự suy yếu của đồng yên, không phải là đặc điểm mới trong quản lý chính sách của Nhật Bản, nhưng nó lại đặc biệt gay gắt trong bối cảnh hiện nay, khi uy tín của chính sự can thiệp phụ thuộc một phần vào niềm tin của thị trường rằng khuôn khổ chính sách cơ bản phù hợp với việc ổn định đồng yên.

Công thức của Christy Tan tại Franklin Templeton đã nắm bắt được tính bền vững về mặt cấu trúc của giao dịch chênh lệch lãi suất: "Mặc dù can thiệp ngoại hối đơn phương có thể tạo ra biến động mạnh trong vài giờ hoặc vài ngày, nhưng sẽ khó hơn nhiều để tạo ra sự mạnh lên bền vững của đồng yên nếu xu hướng giao dịch vĩ mô rộng hơn vẫn hợp lý." Xu hướng giao dịch vĩ mô rộng hơn vẫn hợp lý miễn là Ngân hàng Nhật Bản (BOJ) bị kiềm chế khỏi việc thắt chặt chính sách tiền tệ mạnh mẽ, điều mà sẽ thu hẹp đáng kể khoảng cách lãi suất, và việc Thủ tướng ưu tiên mở rộng tài chính và nới lỏng chính sách tiền tệ là một trong những ràng buộc chính trị đối với việc thắt chặt đó.

Đà tăng giá của đồng đô la: Điều gì thúc đẩy nó và điều gì cần thiết để nó tiếp tục?

Jane Foley tại Rabobank đưa ra nhận định chính xác nhất về sự hỗ trợ cấu trúc hiện tại của đồng đô la: "Kỳ vọng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất kết hợp với khả năng phục hồi của nền kinh tế Mỹ là những yếu tố tích cực đối với đồng đô la, vì rủi ro tăng trưởng do việc đóng cửa eo biển Hormuz gây ra sẽ lớn hơn ở khu vực đồng euro và các nơi khác."

Công thức này xác định nền tảng hai phần tạo nên sức mạnh của đồng đô la trong tháng Sáu. Phần đầu tiên là chính sách tiền tệ tương đối: Cục Dự trữ Liên bang Mỹ (Fed) dự kiến sẽ thắt chặt chính sách, trong khi Ngân hàng Trung ương châu Âu (ECB) và Ngân hàng Nhật Bản (BOJ) dự kiến sẽ thắt chặt ít hơn. Phần thứ hai là khả năng phục hồi tăng trưởng tương đối: nền kinh tế Mỹ, với tư cách là một nước xuất khẩu năng lượng ròng và có cơ sở nhu cầu nội địa lớn hơn so với thương mại quốc tế, ít bị ảnh hưởng bởi hậu quả tăng trưởng của việc đóng cửa eo biển Hormuz hơn so với các nền kinh tế châu Âu và châu Á vốn phụ thuộc nhiều hơn vào nhập khẩu.

Cả hai phần của nền tảng này đều đang được kiểm chứng bởi dữ liệu việc làm tháng Sáu. Nếu tăng trưởng việc làm giảm mạnh, phần thứ hai, khả năng phục hồi kinh tế của Mỹ, sẽ kém thuyết phục hơn so với phần đầu tiên của luận điểm về đồng đô la. Và một quỹ đạo thị trường lao động đủ yếu cuối cùng sẽ buộc phải xem xét lại phần đầu tiên, kỳ vọng về việc Cục Dự trữ Liên bang (Fed) tăng lãi suất, bởi vì một Fed đang đối mặt với cả lạm phát vượt mục tiêu và tỷ lệ thất nghiệp gia tăng sẽ phải đối mặt với một ràng buộc chính sách phức tạp hơn so với luận điểm diều hâu đã thúc đẩy đà tăng của đồng đô la.

Sự căng thẳng cụ thể giữa luận điểm cứng rắn của Warsh và dữ liệu việc làm tạo ra cùng một vấn đề nan giải vĩ mô mà phân tích nền kinh tế hình chữ K đã chỉ ra trong suốt loạt bài này: tầng lớp trên cùng của phân bố kinh tế, những người sở hữu tài sản và có thu nhập cao hơn, đang trải qua những điều kiện phù hợp với luận điểm về đồng đô la cứng rắn. Tầng lớp dưới cùng của phân bố, những người lao động có mức lương thực tế âm và tỷ lệ nợ quá hạn thẻ tín dụng vượt quá 12%, đang trải qua những điều kiện phù hợp hơn với tình trạng suy yếu của thị trường lao động mà số liệu việc làm tháng Sáu phản ánh.

Khả năng phục hồi của đồng đô la trước những dữ liệu việc làm suy yếu cuối cùng sẽ phụ thuộc vào việc Cục Dự trữ Liên bang (Fed) ưu tiên phần nào của nền kinh tế hình chữ K trong các quyết định chính sách của mình, và cam kết của ông Warsh về ổn định giá cả trong bối cảnh khuôn khổ giảm phát do tiền lương dẫn dắt dự đoán rằng xu hướng lạm phát cơ bản đã đạt đỉnh tạo ra một trong những môi trường chính sách tiền tệ bất ổn nhất trong thời gian gần đây.

Ý kiến phản đối của Morgan Stanley và cơ sở phân tích của nó

Trái ngược với quan điểm lạc quan rộng rãi về đồng đô la mà dữ liệu của CFTC phản ánh, Morgan Stanley là một trong những ngân hàng đang thách thức sự lạc quan hiện hành, và quan điểm bất đồng này cần được xem xét kỹ lưỡng hơn là bị bỏ qua.

Luận điểm cho rằng "thị trường đang quá lạc quan về kỳ vọng tăng lãi suất mạnh mẽ ở Mỹ" liên quan trực tiếp đến khuôn khổ giảm phát do tăng lương được ghi nhận trong phân tích trước đó. Nếu tăng trưởng tiền lương danh nghĩa ở mức 3,56% đang ở mức thấp nhất chu kỳ, nếu tiền lương thực tế là -0,6%, và nếu hệ số tương quan +0,72 giữa sự giảm tiền lương thực tế hiện tại và chỉ số CPI trong 24 tháng tới có giá trị dự báo, thì kỳ vọng tăng lãi suất đã thúc đẩy vị thế mua ròng đô la 40 tỷ đô la có thể đang định giá một lộ trình chính sách mà động lực lạm phát cơ bản không đòi hỏi.

Mối lo ngại cụ thể mà điều này tạo ra đối với vị thế của đồng đô la không phải là việc đồng đô la sẽ ngay lập tức đảo chiều từ mức hiện tại, mà là luận điểm về việc tăng lãi suất – yếu tố duy nhất thúc đẩy sự mạnh lên của đồng đô la theo nhận định của Hazlett – được xây dựng dựa trên cách hiểu về tình hình lạm phát có thể mang tính chu kỳ nhiều hơn và ít mang tính cấu trúc hơn so với dự báo đồng thuận hồi tháng Sáu.

Nếu Cục Dự trữ Liên bang dưới thời Tổng thống Warsshaw tăng lãi suất một lần nữa trong bối cảnh thị trường lao động đang chậm lại và lạm phát cơ bản giảm dần, thì kỳ vọng của thị trường về những đợt tăng lãi suất tiếp theo sau mức tăng dự kiến ban đầu vào tháng 10 sẽ cần được đánh giá lại. Việc đánh giá lại đó sẽ thu hẹp chênh lệch lãi suất hỗ trợ cả vị thế mua đô la và vị thế bán yên, và các vị thế đang ở mức cực đoan nhất kể từ năm 2007 hoặc 2015 sẽ phải đối mặt với sự điều chỉnh giá trị thị trường lớn nhất khi luận điểm tạo nên chúng bắt đầu lung lay.

Phép tính rủi ro - lợi nhuận trong chiến lược định vị cực đoan

Đối với các nhà đầu tư quản lý rủi ro tỷ giá hoặc đánh giá các tín hiệu vĩ mô ẩn chứa trong dữ liệu định vị của CFTC, sự kết hợp giữa các lệnh mua đô la kỷ lục và các lệnh bán yên kỷ lục tạo ra một phép tính rủi ro-lợi nhuận cụ thể mà trong lịch sử thường không thuận lợi.

Việc định vị cực đoan trên thị trường tiền tệ theo CFTC thường trùng khớp hoặc đi trước một chút so với các động thái ngược xu hướng đáng kể, không phải vì định vị cực đoan gây ra sự đảo chiều, mà vì định vị cực đoan đạt được khi sự đồng thuận đã định giá đầy đủ câu chuyện hiện hành và người mua mới cần thiết để đẩy giá lên cao hơn nữa đòi hỏi phải phát hiện thêm thông tin chưa được phản ánh. Với 138.000 hợp đồng bán khống yên và 40 tỷ đô la mua vào đô la, các giao dịch có thể được thực hiện dựa trên câu chuyện chênh lệch lãi suất phần lớn đã được thực hiện. Người mua bổ sung cần thiết để đẩy giá lên cao hơn nữa cần xác nhận về việc Fed thắt chặt chính sách tiền tệ hơn nữa ngoài những gì đã được định giá, hoặc sự suy thoái kinh tế vĩ mô hơn nữa ngoài những gì sự đồng thuận hiện tại đã phản ánh.

Báo cáo việc làm tháng 6 với kết quả yếu kém đã cung cấp bằng chứng mâu thuẫn đáng kể đầu tiên, và hiệu suất giảm nhẹ của đồng đô la trong tháng 7 phản ánh việc thị trường bắt đầu xử lý xem liệu bằng chứng này có đại diện cho sự khởi đầu của một xu hướng hay chỉ là tín hiệu nhiễu. Việc giải quyết câu hỏi này sẽ quyết định liệu vị thế cực đoan có tạo ra hoạt động chốt lời có trật tự, giúp bình thường hóa các giao dịch tập trung, hay là sự thanh lý hỗn loạn hơn xảy ra khi các giao dịch tập trung phải đối mặt với áp lực thoát lệnh đồng thời từ các vị thế tương quan.

Rủi ro can thiệp cụ thể vào đồng yên tạo thêm một chiều hướng bất đối xứng khác cho hồ sơ rủi ro của vị thế bán khống yên. Với 138.000 hợp đồng bán khống yên, quy mô tiềm tàng của một sự can thiệp bất ngờ từ Bộ Tài chính ở mức hiện tại, nhắm chính xác vào thời điểm vị thế bán khống đạt mức cao nhất để tối đa hóa thiệt hại do hiện tượng ép giá, tạo ra một rủi ro đuôi mà thu nhập hàng ngày từ giao dịch chênh lệch lãi suất không đủ để bù đắp. Như Carol Kong tại Ngân hàng Commonwealth đã lưu ý trong phân tích trước đó, "Viễn cảnh can thiệp bất ngờ sẽ khiến các nhà đầu cơ phải suy nghĩ kỹ trước khi tăng thêm vị thế bán khống yên."

Hai kỷ lục trong cùng một báo cáo của CFTC: vị thế mua đô la mạnh nhất kể từ năm 2015, và vị thế bán yên mạnh nhất kể từ năm 2007. Cả hai đều dựa trên cùng một luận điểm về chênh lệch lãi suất. Cả hai đều bị thách thức một phần bởi cùng một báo cáo việc làm tháng Sáu. Câu trả lời của lịch sử cho việc điều gì xảy ra khi những kỷ lục như vậy gặp phải dữ liệu thách thức luận điểm không phải lúc nào cũng diễn ra theo trật tự.

--------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866