Bản điều chỉnh dự báo lớn đầu tiên từ các tổ chức kể từ khi cuộc xung đột bắt đầu đưa ra một nhận định thẳng thừng: những động lực tích cực lẽ ra phải định hình năm 2026 đã bị vô hiệu hóa, và rủi ro nghiêng về phía tiêu cực một cách không đối xứng.

Tổ chức Hợp tác và Phát triển Kinh tế (OECD) có trụ sở tại Paris đã đưa ra báo cáo chính thức đầu tiên về tác động của cuộc chiến tranh Iran hôm thứ Năm, và những con số này mang trọng lượng vượt xa giá trị cụ thể của chúng. Lạm phát của nhóm G20 hiện được dự báo sẽ đạt mức trung bình 4% vào năm 2026, tăng từ mức 2,8% mà OECD dự báo chỉ ba tháng trước đó vào tháng 12. Hoa Kỳ thậm chí còn phải đối mặt với sự điều chỉnh mạnh hơn, với lạm phát giá tiêu dùng dự kiến đạt 4,2% trong năm nay, cao hơn 1,2 điểm phần trăm so với ước tính tháng 12 và cao hơn 60% so với mức 2,6% của năm ngoái. Tăng trưởng toàn cầu, mà tổ chức này sẽ nâng lên 0,3 điểm phần trăm nếu không có xung đột, thay vào đó vẫn được giữ nguyên ở mức 2,9% cho năm 2026, với con số năm 2027 được điều chỉnh giảm xuống còn 3%.

Đây không phải là những điều chỉnh thống kê nhỏ. Chúng thể hiện sự thừa nhận chính thức của các tổ chức về điều mà những người tham gia thị trường đã dự đoán với mức độ khẩn cấp ngày càng tăng kể từ ngày 28 tháng 2: cuộc chiến Iran không chỉ làm gián đoạn quỹ đạo ngắn hạn của nền kinh tế toàn cầu. Chỉ trong vài tuần, nó đã xóa bỏ những động lực tích cực lẽ ra sẽ định hình năm 2026 là năm mà sự bình thường hóa hậu đại dịch, hậu lạm phát cuối cùng mang lại lợi nhuận như đã hứa.

Theo kết luận từ OECD, tổ chức đa phương lớn đầu tiên chính thức cập nhật dự báo của mình và do đó sẽ định hình các điều khoản của cuộc tranh luận thể chế trước khi IMF công bố Triển vọng Kinh tế Thế giới vào giữa tháng Tư, nền kinh tế toàn cầu đã bị đẩy từ vị thế đang tăng trưởng mạnh mẽ sang vị thế suy thoái có kiểm soát, và ngay cả kịch bản ảm đạm nhất này cũng tiềm ẩn rủi ro nghiêng hẳn về phía tiêu cực.

Những gì đã mất trước khi chiến tranh nổ ra

Để hiểu đầy đủ tầm quan trọng của đánh giá từ OECD, cần phải nắm rõ tình hình kinh tế trước khi các cuộc đình công bắt đầu. Theo chính OECD, những tuần đầu năm 2026 thực sự rất khả quan. Đầu tư vào trí tuệ nhân tạo đã tạo ra những động lực tăng năng suất có thể đo lường được ở những nền kinh tế chịu ảnh hưởng nhiều nhất từ việc triển khai công nghệ này. Thuế quan của Mỹ đã được nới lỏng so với mức cao nhất, làm giảm sự bất ổn thương mại vốn đã ảnh hưởng đến các quyết định đầu tư kinh doanh trong phần lớn năm 2025. Chính sách tiền tệ và tài khóa ở các nền kinh tế lớn nhìn chung đều hỗ trợ sự mở rộng liên tục.

Việc OECD thừa nhận rằng họ sẽ nâng dự báo tăng trưởng toàn cầu thêm 0,3 điểm phần trăm nếu không có xung đột là một con số có ý nghĩa. Nó thể hiện sự định lượng của động lực thực sự đã tồn tại, không phải như một mức cơ sở lý thuyết mà là một sự cải thiện có thể đo lường được trong các dữ liệu kinh tế thực tế đã tích lũy trước ngày 28 tháng 2. Động lực đó không biến mất theo nghĩa là đã bị đảo ngược thành suy giảm. Nó biến mất theo nghĩa là đã bị triệt tiêu hoàn toàn bởi lực cản của xung đột, khiến dự báo tăng trưởng không thay đổi mà thay vào đó được cải thiện, điều này tự nó là một sự suy giảm đáng kể so với hướng đi trước đó.

Cách tiếp cận này rất quan trọng đối với phân tích đầu tư vì nó phân biệt giữa hai loại rủi ro tăng trưởng khác nhau. Một nền kinh tế có tăng trưởng vốn đã yếu và bị suy yếu hơn nữa do một cú sốc bên ngoài đang ở trong một vị thế khác biệt về chất lượng so với một nền kinh tế có tăng trưởng đang tăng tốc và sự tăng tốc đó đã bị triệt tiêu. Trường hợp thứ nhất cho thấy sự mong manh về cấu trúc. Trường hợp thứ hai, mô tả tốt hơn tình hình hiện tại, cho thấy sự gián đoạn có thể phục hồi nếu cú sốc bên ngoài chỉ là tạm thời. Kịch bản cơ bản của OECD là sự phục hồi có thể xảy ra. Đánh giá rủi ro của họ là sự phục hồi đó có thể không đủ.

Việc điều chỉnh lạm phát cần được giải thích.

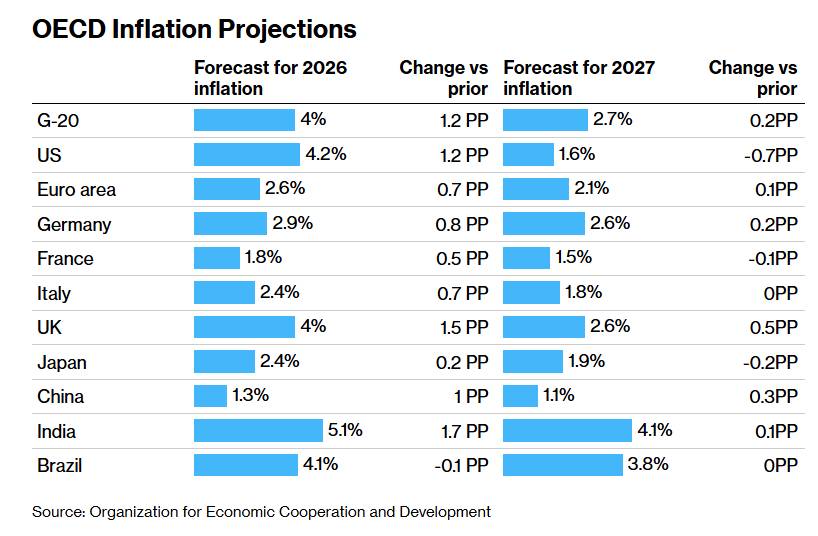

Mức tăng đột biến từ 2,8% lên 4% trong dự báo lạm phát của nhóm G20 là đủ lớn để cần phân tích chi tiết, bởi vì các yếu tố cụ thể dẫn đến sự điều chỉnh này mang những hàm ý khác nhau về tính bền vững của giai đoạn lạm phát và phản ứng thích hợp của ngân hàng trung ương.

Yếu tố tác động trực tiếp nhất là kênh giá năng lượng. Việc đóng cửa eo biển Hormuz và sự gián đoạn sản xuất dầu khí trong khu vực đã đẩy giá dầu thô lên mức cao, từ đó tác động trực tiếp vào chỉ số giá tiêu dùng thông qua nhiên liệu, chi phí sưởi ấm và vận chuyển. Về nguyên tắc, tác động này chỉ là tạm thời nếu xung đột được giải quyết, và Tổng thư ký OECD Mathias Cormann đã xác định rõ ràng rằng tác động đến giá năng lượng dự kiến sẽ chỉ là tạm thời. Ông nói với Bloomberg Television: “Hiện tại, chúng tôi kỳ vọng tác động đến giá năng lượng sẽ chỉ là tạm thời, và do đó các ngân hàng trung ương có thể tính đến điều đó”.

Tuy nhiên, việc điều chỉnh dự báo lạm phát của Mỹ bao gồm các yếu tố bổ sung không chỉ mang tính tạm thời và không chỉ do xung đột gây ra. Việc OECD điều chỉnh tăng 1,2 điểm phần trăm dự báo lạm phát của Mỹ phản ánh cú sốc năng lượng kết hợp với thị trường lao động khan hiếm, tác động lạm phát của việc giảm tốc độ di cư ròng lên động lực tiền lương, và việc thuế quan tiếp tục được chuyển sang giá cả hàng tiêu dùng. Đây là những yếu tố cấu trúc đã hình thành trước ngày 28 tháng 2 và xung đột đã khuếch đại chứ không phải tạo ra chúng. Sự hiện diện của chúng trong triển vọng lạm phát có nghĩa là ngay cả khi việc giải quyết nhanh chóng sự gián đoạn ở eo biển Hormuz cũng không thể đưa quỹ đạo lạm phát của Mỹ trở lại mức dự báo tháng 12. Mức cơ sở trước chiến tranh đã thay đổi.

Sự khác biệt giữa lạm phát do năng lượng gây ra (có thể chỉ là tạm thời) và lạm phát cơ cấu (đã tồn tại trước xung đột và sẽ kéo dài sau đó) là khía cạnh phân tích quan trọng nhất trong bức tranh lạm phát được OECD sửa đổi. Hướng dẫn của Cormann dành cho các ngân hàng trung ương, "tập trung rất chặt chẽ vào dữ liệu khi nó diễn biến và hết sức cẩn thận để đảm bảo rằng kỳ vọng lạm phát được neo giữ vững chắc," phản ánh chính xác sự phức tạp của hai yếu tố này. Một ngân hàng trung ương nới lỏng giả định rằng lạm phát năng lượng chỉ là tạm thời, chỉ để rồi nhận thấy lạm phát cơ cấu tiềm ẩn đang gia tăng, sẽ đối mặt với kịch bản mà họ đã hy sinh uy tín để đổi lấy lợi ích tăng trưởng không đủ để biện minh cho chi phí lạm phát.

Việc điều chỉnh lộ trình lãi suất và ý nghĩa của nó đối với từng nền kinh tế lớn.

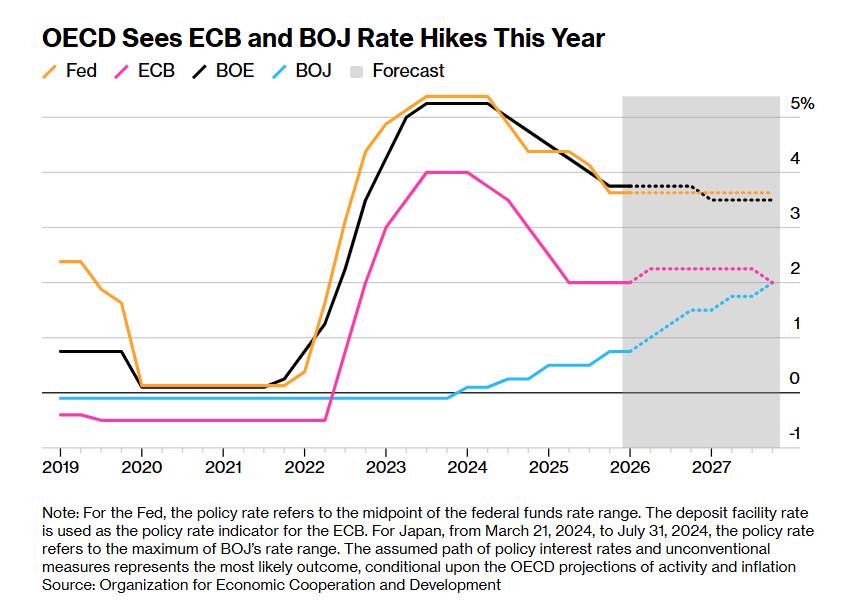

Các dự báo lãi suất chính thức của OECD thể hiện đóng góp thiết thực nhất của tổ chức này vào cuộc tranh luận chính sách hiện nay, và chúng khác biệt đáng kể so với mức giá mà thị trường đưa ra cách đây chỉ một tháng.

Đối với Hoa Kỳ , OECD hiện dự báo lãi suất chính sách sẽ không thay đổi trong suốt năm 2026, hoàn toàn từ bỏ chu kỳ cắt giảm lãi suất vốn là kỳ vọng chung trước khi năm mới bắt đầu. Đây là một tuyên bố quan trọng mang tính thể chế. Dự báo hồi tháng 12 của Cục Dự trữ Liên bang (Fed) đã ngụ ý sẽ có một lần cắt giảm lãi suất trong năm 2026. Tuy nhiên, kịch bản điều chỉnh của OECD thậm chí còn loại bỏ cả lần cắt giảm duy nhất đó. Sự kết hợp giữa thị trường lao động khan hiếm, lạm phát hàng hóa do thuế quan, áp lực tăng lương liên quan đến di cư và chi phí năng lượng tăng cao tạo ra một hỗn hợp lạm phát mà theo đánh giá của OECD, không còn chỗ cho việc nới lỏng tiền tệ mà không gây ra những rủi ro không thể chấp nhận được đối với sự ổn định giá cả.

Căng thẳng chính trị tiềm ẩn trong dự báo này là rất đáng kể. Tổng thống Trump đã công khai yêu cầu cắt giảm lãi suất và liên kết yêu cầu đó với luận điểm kinh tế làm nền tảng cho chiến lược tranh cử giữa nhiệm kỳ của chính quyền. Một dự báo cơ sở của OECD nêu rõ sẽ không có bất kỳ đợt cắt giảm lãi suất nào vào năm 2026, trên thực tế, là một tuyên bố đa phương chính thức rằng các điều kiện kinh tế cần thiết để biện minh cho việc cắt giảm lãi suất mà chính quyền đang tìm kiếm không tồn tại và khó có thể xảy ra trong năm nay. Cục Dự trữ Liên bang, với sự độc lập về thể chế đòi hỏi cơ quan này phải đưa ra chính sách dựa trên dữ liệu kinh tế chứ không phải sở thích chính trị, nhận thấy những hạn chế của mình được ghi nhận chính thức bởi tổ chức dự báo kinh tế đáng tin cậy nhất thế giới.

Đối với Ngân hàng Trung ương châu Âu (ECB ), dự báo của OECD về một đợt tăng lãi suất trong quý 2 thể hiện sự thay đổi đáng kể so với xu hướng nới lỏng lãi suất vốn định hình các thông báo của ECB trong phần lớn năm 2024 và đầu năm 2025. Thời điểm tăng lãi suất vào quý 2 trùng khớp với cuộc họp ngày 30 tháng 4 mà các quan chức ECB đã báo hiệu là có thể diễn ra, và sự ủng hộ chính thức của OECD đối với việc tăng lãi suất trong khoảng thời gian đó càng củng cố thêm trọng lượng thể chế đối với giá cả thị trường vốn đã phản ánh kỳ vọng thắt chặt đáng kể. Tình hình của ECB khác với Cục Dự trữ Liên bang Mỹ (Fed) ở chỗ châu Âu bước vào cuộc khủng hoảng hiện tại với động lực giảm phát mạnh hơn và mức độ thắt chặt thị trường lao động mang tính cấu trúc thấp hơn, nhưng tác động không cân xứng của cú sốc năng lượng đối với các nền kinh tế châu Âu nhập khẩu năng lượng đã bù đắp nhiều hơn cho những lợi thế đó.

Đối với Ngân hàng Nhật Bản ( BOJ), dự báo của OECD về việc tăng lãi suất trong năm nay cung cấp sự xác nhận đa phương cho việc định giá thị trường đã đẩy lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn hai năm lên mức cao nhất kể từ năm 1996. Sự dễ bị tổn thương đặc thù của Nhật Bản trước sự gián đoạn ở eo biển Hormuz, với hơn 80% lượng dầu của nước này đến qua eo biển này, kết hợp với ba năm liên tiếp mức tăng lương trên 5%, tạo ra động lực lạm phát mà dự báo tăng lãi suất của OECD phản ánh. Sự ủng hộ chính thức từ các tổ chức đối với việc thắt chặt chính sách tiền tệ của BOJ đã loại bỏ kịch bản BOJ sử dụng sự bất ổn toàn cầu làm lý do để trì hoãn bình thường hóa vô thời hạn.

Đối với Ngân hàng Anh (BOE) , dự báo của OECD về việc giữ nguyên lãi suất trong suốt năm 2026 che giấu một sự thay đổi đáng kể trong cán cân rủi ro. Cho đến ba tuần trước, người ta vẫn dự đoán BOE sẽ cắt giảm lãi suất. Mức lãi suất cơ bản được điều chỉnh của tổ chức này, giữ nguyên mức ổn định thay vì dự báo việc nới lỏng như đã được dự đoán trước đó, thể hiện sự thừa nhận chính thức của các tổ chức rằng cấu hình lạm phát đình trệ của Anh, với lạm phát cao gặp tăng trưởng yếu, đã làm vô hiệu hóa lý do nới lỏng tiền tệ mà chưa tạo ra lý do rõ ràng để thắt chặt chính sách tiền tệ.

Sự tăng trưởng theo cấp số nhân của một động lực thuận lợi đã mất đi

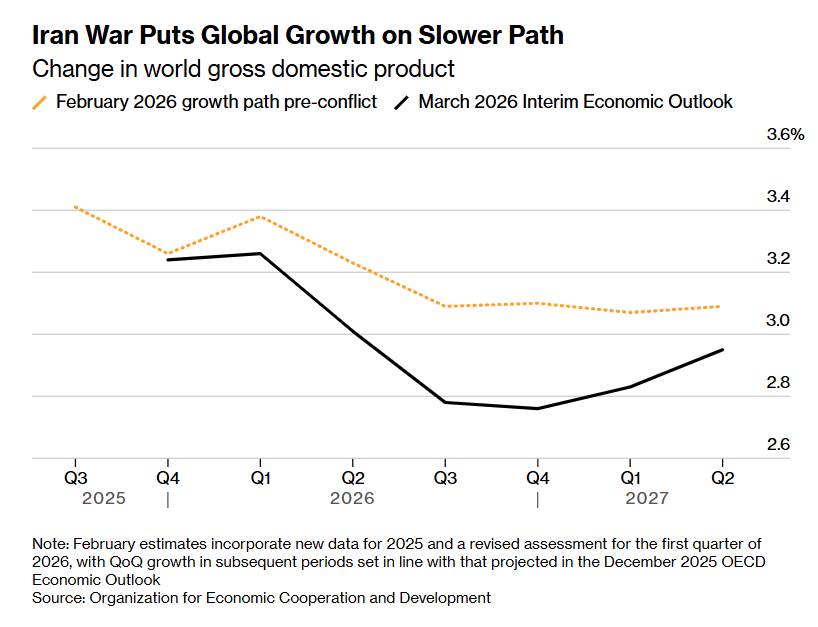

Quyết định của OECD giữ nguyên dự báo tăng trưởng toàn cầu năm 2026 ở mức 2,9% thay vì nâng lên 0,3 điểm phần trăm như số liệu trước chiến tranh đã đề xuất cần được chú ý nhiều hơn so với những gì đã được đề cập trong các bình luận trên thị trường, vốn chủ yếu tập trung vào việc điều chỉnh lạm phát.

Việc không nâng hạng tín nhiệm lên 0,3 điểm phần trăm, áp dụng cho toàn bộ nền kinh tế toàn cầu, thể hiện một lượng đáng kể sản lượng kinh tế thực tế sẽ không được tạo ra, thu nhập thực tế sẽ không được tạo ra và đầu tư thực tế sẽ không được thực hiện. Quan trọng hơn, nó đại diện cho lần điều chỉnh giảm đầu tiên đối với quỹ đạo tăng trưởng đang được cải thiện, và nó thiết lập một mức cơ sở thấp hơn mới để đo lường sự suy giảm hơn nữa.

Cảnh báo của OECD về "rủi ro giảm đáng kể" từ việc gián đoạn xuất khẩu sang Trung Đông hơn nữa không phải là một lời cảnh báo rủi ro thông thường. Đó là sự thừa nhận cụ thể rằng dự báo tăng trưởng 2,9% hiện tại phụ thuộc vào một loạt các giả định về thời gian và cường độ của cuộc xung đột mà có thể không thành hiện thực. Bloomberg Economics đã mô phỏng giá dầu Brent có thể lên tới gần 164 đô la một thùng trong kịch bản eo biển Hormuz đóng cửa ba tháng. Ở mức giá đó, tác động đến tăng trưởng sẽ không chỉ là việc bỏ lỡ mức tăng trưởng 0,3 điểm phần trăm. Nó sẽ là một lực kéo tiềm tàng gây suy thoái kinh tế đối với các nền kinh tế phụ thuộc nhiều nhất vào năng lượng.

Việc điều chỉnh giảm dự báo tăng trưởng năm 2027 xuống 3% từ mức 3,1% có thể được xem là dự báo mang tính tiết lộ nhất, bởi vì nó phản ánh đánh giá của OECD về những tác động lâu dài của sự gián đoạn hiện tại trong trung hạn. Dự báo tăng trưởng trong hai năm tới không chủ yếu dựa trên giá năng lượng hiện tại cụ thể. Chúng được thúc đẩy bởi đánh giá về mức độ ảnh hưởng lâu dài của các cuộc xung đột đến đầu tư vốn, niềm tin kinh doanh, độ tin cậy của các tuyến thương mại và các mối quan hệ kinh tế mang tính cấu trúc tạo ra tăng trưởng theo thời gian. Việc điều chỉnh giảm dự báo năm 2027 cho thấy OECD nhận thấy một số thiệt hại do xung đột gây ra là lâu dài chứ không hoàn toàn chỉ là tạm thời, ngay cả trong trường hợp cơ bản là cuối cùng sẽ được giải quyết.

Lời cảnh báo về trợ cấp mà các chính phủ cần lắng nghe

Hướng dẫn của OECD về phản ứng chính sách tài khóa đối với cú sốc năng lượng là yếu tố quan trọng nhất về mặt thực tiễn trong báo cáo hôm thứ Năm của tổ chức này, dành cho các chính phủ hiện đang triển khai các biện pháp trợ cấp và trần giá đã lan rộng khắp châu Á và châu Âu để đối phó với cuộc khủng hoảng eo biển Hormuz.

Tổ chức này đã đưa ra tuyên bố rõ ràng. Các chính phủ đang gánh khoản nợ khổng lồ tích lũy từ các khoản chi tiêu khủng hoảng liên tiếp nên "kiềm chế các khoản trợ cấp và chuyển giao trên diện rộng". Các biện pháp nhằm giảm thiểu tác động của giá năng lượng cần phải "kịp thời, nhắm mục tiêu chính xác vào các hộ gia đình cần thiết nhất và các doanh nghiệp khả thi, duy trì các động lực để giảm sử dụng năng lượng và có cơ chế hết hiệu lực rõ ràng".

Hướng dẫn này đi ngược lại hoàn toàn với nền kinh tế chính trị hiện tại, trong đó các chính phủ từ Seoul đến London đến Manila đã áp dụng trợ cấp nhiên liệu tràn lan, trần giá và chuyển tiền trực tiếp như một phản ứng trước áp lực dư luận từ cử tri đang trải qua sự suy giảm sức mua thực sự. Động cơ chính trị để cung cấp cứu trợ rộng rãi là điều hiển nhiên và dễ hiểu. Cảnh báo của OECD phản ánh thực tế kinh tế rằng các khoản trợ cấp trên diện rộng, được tài trợ từ bảng cân đối kế toán quốc gia vốn đã căng thẳng, tạo ra một loạt các vấn đề trung hạn làm trầm trọng thêm chứ không giải quyết được thách thức cơ bản.

Các khoản trợ cấp rộng rãi nhằm kìm hãm giá năng lượng trong nước ngăn cản các tín hiệu thị trường lẽ ra sẽ khuyến khích tiết kiệm năng lượng và giảm nhu cầu, những phản ứng mà theo thời gian sẽ làm giảm áp lực cầu lên giá năng lượng toàn cầu. Chúng tiêu tốn các nguồn lực tài chính có thể cần thiết cho các biện pháp hỗ trợ có mục tiêu và bền vững hơn nếu xung đột kéo dài. Chúng tạo ra chính xác sự căng thẳng giữa chính sách tài chính và tiền tệ mà ví dụ của Ngân hàng Nhật Bản (BOJ) minh họa, trong đó một nhánh của chính phủ đang hoạt động trái ngược với mục tiêu của nhánh kia. Và chúng tạo ra các vấn đề về thời hạn khi hoàn cảnh chính trị khiến việc loại bỏ chúng trở nên khó khăn, có khả năng giải phóng lạm phát bị kìm nén thành một đợt tăng đột biến tập trung vào thời điểm kinh tế không thuận lợi.

Lời kêu gọi của OECD về các cơ chế hết hạn rõ ràng không chỉ đơn thuần là sự gọn gàng về mặt hành chính. Đó là sự thừa nhận rằng các chính phủ triển khai hỗ trợ tài chính khẩn cấp mà không có chiến lược rút lui rõ ràng thường nhận thấy rằng tình trạng khẩn cấp đã trở thành vấn đề mang tính cấu trúc và sự hỗ trợ đã trở nên vĩnh viễn, chính xác là với cái giá phải trả cho sự bền vững tài chính mà sự hỗ trợ đó được thiết kế để ngăn chặn.

Tổng quan về IMF và những gì tháng Tư sẽ mang đến.

Báo cáo được OECD công bố hôm thứ Năm không chỉ có nội dung dự báo cụ thể mà còn có chức năng thiết lập cơ sở phân tích để hiệu chỉnh Báo cáo Triển vọng Kinh tế Thế giới tháng Tư của IMF. Các dự báo của Quỹ, vốn có trọng lượng thể chế lớn hơn và được đưa vào đánh giá tín dụng quốc gia, thông tin liên lạc của ngân hàng trung ương và các khuôn khổ đầu tư trên toàn cầu, giờ đây sẽ được công bố vào một thị trường đã hấp thụ một sự hạ xếp hạng tín nhiệm đáng kể từ các tổ chức.

Bản cập nhật tháng 4 của IMF sẽ bao gồm thêm bốn tuần dữ liệu kinh tế so với bản báo cáo của OECD hôm thứ Năm, bao gồm vòng đo PMI đầy đủ đầu tiên của tháng 3, dữ liệu lạm phát của một số nền kinh tế lớn trong vài tuần qua, và bất kỳ sự giải quyết hoặc leo thang nào mà tình hình eo biển Hormuz đã tạo ra trong thời gian đó. Nếu xung đột tiếp diễn với cường độ hiện tại, số liệu của IMF có thể sẽ tệ hơn so với OECD. Nếu việc giảm leo thang mang lại tiến triển đáng kể, số liệu của IMF có thể phục hồi một phần về mức cơ sở tháng 12.

Khoảng kết quả có thể xảy ra giữa hai kịch bản đó, được xác định chủ yếu bởi một biến số địa chính trị mà không mô hình kinh tế nào có thể dự báo được, bản thân nó là một tín hiệu thị trường quan trọng. Một báo cáo Triển vọng Kinh tế Thế giới của IMF mà các con số cụ thể phụ thuộc chủ yếu vào việc chiến tranh có kết thúc hay không không phải là một dự báo kinh tế theo nghĩa thông thường. Đó là một phân tích kịch bản được trình bày bằng ngôn ngữ của lý thuyết chiếu trung tâm, và khoảng cách giữa kịch bản lạc quan và bi quan của nó sẽ là tuyên bố trung thực nhất mà tổ chức này có thể đưa ra về sự bất chắc thực sự của tình hình hiện tại.

Một năm lẽ ra phải khác đi

Có một kiểu thất vọng kinh tế đặc biệt không xuất phát từ khủng hoảng mà từ việc đánh cắp sự phục hồi. Nền kinh tế toàn cầu bước vào năm 2026 với những lý do chính đáng để lạc quan. Lạm phát giai đoạn 2022-2024 đã được kiềm chế phần lớn. Lãi suất được dự kiến sẽ giảm. Đầu tư vào trí tuệ nhân tạo (AI) đang tạo ra những lợi ích thực sự về năng suất. Giai đoạn bất ổn về thuế quan dường như đã qua. Mọi điều kiện để tạo đà cho một năm phát triển mạnh mẽ, điều đã bị trì hoãn từ thời kỳ hậu đại dịch, cuối cùng dường như đã sẵn sàng.

Báo cáo hôm thứ Năm của OECD, ngoài những nội dung khác, là một bản tổng kết chính thức về những gì đã mất. Việc nâng mức tăng trưởng 0,3 điểm phần trăm sẽ không xảy ra. Đường cong lạm phát sẽ cao hơn hơn một điểm phần trăm so với dự báo hồi tháng 12. Việc cắt giảm lãi suất sẽ không thành hiện thực. Sự phối hợp chính sách sẽ nhường chỗ cho áp lực cạnh tranh giữa việc chống lạm phát và hỗ trợ tăng trưởng cùng một lúc.

Tổ chức OECD nhận định: "Phạm vi và thời gian của cuộc xung đột rất khó lường, nhưng một thời kỳ dài giá năng lượng cao sẽ làm tăng đáng kể chi phí kinh doanh và đẩy lạm phát giá tiêu dùng lên cao, gây ra những hậu quả bất lợi cho tăng trưởng." Ngôn ngữ chính thức thận trọng của một tổ chức đa phương thể hiện điều mà về bản chất là một đánh giá thẳng thắn: năm lẽ ra phải khác biệt, thay vào đó lại trở thành một năm nữa phải đối phó với những hậu quả bắt nguồn từ nơi khác và đến một cách không mong muốn.

Dữ liệu được công bố trong thời gian còn lại của năm 2026 sẽ quyết định liệu các dự báo được điều chỉnh của OECD có lạc quan hay bi quan. Báo cáo hôm thứ Năm đã thiết lập một mốc cơ sở mới để đưa ra quyết định đó. Đây là một mốc cơ sở thấp hơn đáng kể so với mốc cơ sở tồn tại ba tuần trước, và các rủi ro, như OECD đã chính thức ghi nhận, chủ yếu diễn ra theo một hướng.

-------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866