Sau một phần tư thế kỷ mở rộng không ngừng đã làm thay đổi thị trường thép toàn cầu, sự thống trị của Trung Quốc trong sản xuất thép dường như đang bước vào giai đoạn suy giảm rõ rệt. Đây là một trong những thay đổi cấu trúc quan trọng nhất trong các mặt hàng công nghiệp kể từ đầu những năm 2000, với những tác động sâu rộng đến thương mại toàn cầu, động lực định giá và khả năng cạnh tranh sản xuất trong khu vực.

Những con số kể một câu chuyện hấp dẫn. Thị phần sản xuất thép toàn cầu của Trung Quốc, tăng vọt từ khoảng 15% vào năm 2000 lên mức 55% vào năm 2020, hiện được dự đoán sẽ giảm xuống còn khoảng 50% vào năm 2026. Đây là lần đầu tiên thị phần thép của Trung Quốc giảm liên tục trong hơn hai thập kỷ, báo hiệu điều mà nhiều nhà kinh tế coi là sự tái cân bằng cơ bản của năng lực công nghiệp toàn cầu.

Các lực lượng cấu trúc đằng sau sự suy giảm

Động lực của sự thay đổi này bắt nguồn sâu xa từ cơ cấu kinh tế đang phát triển của Trung Quốc. Ngành bất động sản của nước này, vốn là động lực chính của nhu cầu thép trong nhiều thập kỷ, tiếp tục trải qua sự suy giảm nghiêm trọng. Dự báo chỉ riêng trong năm 2025, số lượng nhà ở mới khởi công sẽ giảm mạnh 24%, tạo ra lực cản đáng kể đối với mức tiêu thụ thép trong nước mà mức tăng sản xuất trong các ngành như ô tô và thiết bị gia dụng không thể bù đắp hoàn toàn.

Điểm yếu về nhu cầu trong nước này còn trầm trọng hơn do áp lực thương mại quốc tế gia tăng. Xuất khẩu thép của Trung Quốc, cả thành phẩm và bán thành phẩm, dự kiến sẽ giảm 33% so với cùng kỳ năm trước vào năm 2026, giảm từ 12% xuống dưới 8% lượng tiêu thụ thép không tính Trung Quốc. Sự suy giảm này không chỉ phản ánh nhu cầu toàn cầu đối với thép Trung Quốc đang suy yếu mà còn phản ánh tác động tích lũy của các biện pháp chống bán phá giá và rào cản thương mại do các quốc gia nhập khẩu lớn áp dụng.

Khung chính sách của chính phủ Trung Quốc dường như đang củng cố xu hướng này. Cam kết của Bắc Kinh về việc giảm sản lượng thép như một phần của các mục tiêu chính sách công nghiệp và môi trường rộng hơn tạo ra một hạn chế bổ sung đối với năng lực sản xuất. Nếu xuất khẩu hoặc mức sản lượng vượt quá mục tiêu của chính phủ, việc cắt giảm sản lượng bắt buộc - có khả năng được thực hiện thông qua kiểm soát khí thải - dự kiến sẽ diễn ra vào quý IV năm 2025.

Sự tái cân bằng thị trường toàn cầu và cơ hội

Sự rút lui của công suất thép Trung Quốc đang tạo không gian cho các nhà sản xuất ở các khu vực khác mở rộng sự hiện diện trên thị trường. Sản lượng thép ngoài Trung Quốc dự kiến sẽ tăng 3% vào năm 2025 và tăng đáng kể hơn là 8% vào năm 2026, nhờ nhu cầu phục hồi và áp lực cạnh tranh giảm từ hàng xuất khẩu của Trung Quốc.

Sự tái cân bằng này đặc biệt rõ rệt ở các thị trường phát triển. Hoa Kỳ, Liên minh châu Âu và Ấn Độ đều được hưởng lợi từ động lực cầu được cải thiện và cạnh tranh nhập khẩu giảm. Tiêu thụ thép khu vực bên ngoài Trung Quốc dự kiến sẽ tăng 3-4% hàng năm cho đến năm 2026, được hỗ trợ bởi đầu tư cơ sở hạ tầng, xu hướng chuyển sản xuất về nước và hoạt động xây dựng phục hồi.

Biến động giá và triển vọng thị trường

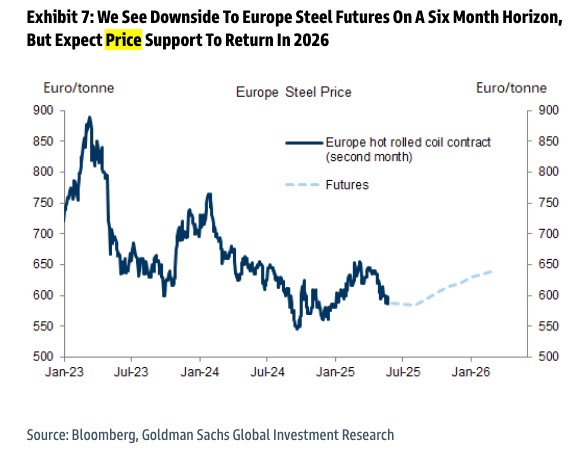

Môi trường giá thép toàn cầu phản ánh giai đoạn chuyển tiếp này với các giai đoạn điều chỉnh riêng biệt. Giá yếu trong ngắn hạn dự kiến sẽ tiếp tục ở các thị trường lớn, với giá thép của Hoa Kỳ và Châu Âu phải đối mặt với áp lực giảm trong ba đến sáu tháng tới do nhu cầu ảm đạm và mức tồn kho tăng cao.

Tuy nhiên, sự tái cân bằng cung-cầu cơ bản cho thấy một môi trường định giá mang tính xây dựng hơn sẽ xuất hiện vào năm 2026. Khi khối lượng xuất khẩu của Trung Quốc giảm và nhu cầu toàn cầu phục hồi, đặc biệt là ở các thị trường Châu Á và Châu Âu, giá thép dự kiến sẽ tăng. Sự phục hồi giá này sẽ được hỗ trợ bởi việc tiếp tục các biện pháp chống bán phá giá và hạn chế thương mại hạn chế khả năng của các nhà cung cấp Trung Quốc trong việc hạ giá các nhà sản xuất trong khu vực.

Ý nghĩa chiến lược đối với ngành công nghiệp toàn cầu

Sự suy giảm về mặt cấu trúc trong sự thống trị thị trường thép của Trung Quốc không chỉ là sự điều chỉnh theo chu kỳ mà còn báo hiệu một sự thay đổi mô hình tiềm năng trong tổ chức công nghiệp toàn cầu. Đối với các nhà sản xuất thép phương Tây, điều này tạo ra bối cảnh cạnh tranh thuận lợi nhất trong nhiều thập kỷ, mang đến cơ hội giành lại thị phần và xây dựng lại sức mạnh định giá đã bị xói mòn bởi nhiều năm dư thừa công suất của Trung Quốc.

Thời điểm của sự thay đổi này đặc biệt quan trọng khi xét đến tình hình địa chính trị hiện tại và sự nhấn mạnh ngày càng tăng vào khả năng phục hồi của chuỗi cung ứng. Khung chính sách "Nước Mỹ trên hết" tại Hoa Kỳ, kết hợp với các sáng kiến chính sách công nghiệp tương tự ở châu Âu và các nền kinh tế phát triển khác, có khả năng khuếch đại lợi ích của việc giảm cạnh tranh về thép của Trung Quốc thông qua hỗ trợ có mục tiêu cho năng lực sản xuất trong nước.

Rủi ro và sự không chắc chắn

Bất chấp câu chuyện cấu trúc hấp dẫn, một số rủi ro có thể phá vỡ quá trình tái cân bằng này. Mối quan tâm chính tập trung vào khả năng xuất khẩu thép gián tiếp của Trung Quốc tiếp tục tăng thông qua hàng hóa sản xuất, điều này có thể duy trì áp lực lên nhu cầu thép toàn cầu ngay cả khi xuất khẩu trực tiếp giảm. Kịch bản này sẽ làm suy yếu sự phục hồi dự kiến trong sản xuất thép ngoài Trung Quốc và có khả năng làm chậm sự phục hồi giá dự kiến.

Ngoài ra, sức khỏe của ngành sản xuất Trung Quốc vẫn là một biến số quan trọng. Nếu nhu cầu sản xuất của Trung Quốc vượt quá kỳ vọng hiện tại, điều này có thể ngăn chặn sự suy giảm dự kiến về sản lượng thép trong nước và nhu cầu rõ ràng, do đó hạn chế thị phần có sẵn cho các nhà sản xuất khác.

Kết luận: Một chương mới trong thị trường thép toàn cầu

Bằng chứng cho thấy thị trường thép toàn cầu đang chứng kiến một điểm uốn lịch sử. Việc Trung Quốc rút lui khỏi vị thế thống trị áp đảo của mình tạo ra cơ hội cho một cơ cấu ngành công nghiệp toàn cầu cân bằng hơn và có khả năng ổn định hơn. Trong khi những thách thức trong ngắn hạn vẫn tồn tại, triển vọng trung hạn cho các nhà sản xuất thép ngoài Trung Quốc có vẻ ngày càng thuận lợi.

Sự chuyển đổi này vượt ra ngoài động lực thị trường đơn thuần để bao gồm các chủ đề rộng hơn về chủ nghĩa dân tộc kinh tế, an ninh chuỗi cung ứng và hiệu quả chính sách công nghiệp. Khi đế chế thép của Trung Quốc thu hẹp, ngành công nghiệp toàn cầu bước vào một chương mới được đặc trưng bởi sự tái cân bằng khu vực, động lực giá được cải thiện và các cơ hội mới cho các quốc gia sản xuất thép truyền thống để giành lại di sản công nghiệp của họ.

Sự thành công của quá trình chuyển đổi này cuối cùng sẽ phụ thuộc vào mức độ hiệu quả mà các nhà sản xuất khu vực có thể tận dụng cơ hội mới nổi trong khi điều hướng sự tương tác phức tạp của chính sách thương mại, phục hồi kinh tế và các mô hình nhu cầu toàn cầu đang thay đổi. Đối với các nhà đầu tư và những người tham gia ngành, giai đoạn hiện tại vừa là cơ hội quan trọng vừa là phép thử quan trọng về định vị chiến lược trong thị trường toàn cầu đang thay đổi nhanh chóng.

Giá Quặng Sắt đang tích luỹ rất sâu, khả năng sớm phá biên

-------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Quặng Sắt, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Hỗ trợ - Tư vấn chuyên sâu về TT hàng hoá : 033 796 8866