Biến động giá cả vật liệu quá lớn, bị nợ động hay thủ tục pháp lý phức tạp là những khó khăn chung của ngành xây dựng hiện tại. Điều đó tác động rất lớn đến lợi nhuận ròng quý 2 và lũy kế 6 tháng đầu năm của nhiều doanh nghiệp. Đặc biệt là hai ông lớn ngành xây dựng Coteccons (mã: CTD) và Xây dựng Hòa Bình (mã: HBC).

Xây dựng Hòa Bình duy trì lợi nhuận dương nhờ thoái vốn

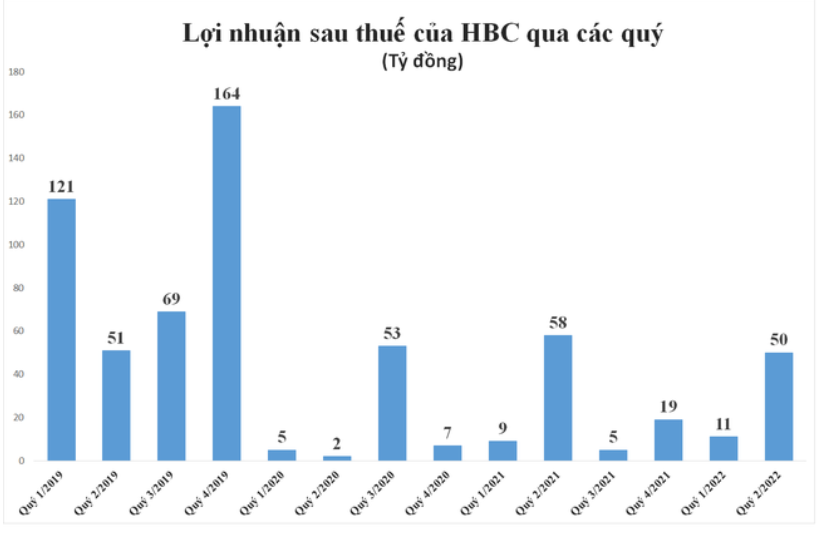

Theo BCTC quý II/2022, Hòa Bình ghi nhận doanh thu đạt 4.079,83 tỷ đồng tăng 28,3% so với cùng kỳ. Tuy nhiên, biên lợi nhuận gộp giảm sâu từ 6,1% về mức 3,3%.

Trong kỳ, doanh thu tài chính tăng 181,6% so với cùng kỳ tương ứng tăng thêm 118,1 tỷ đồng lên mức 183 tỷ đồng. Đây cũng là điểm sáng bức tranh tài chính của Hòa Bình chủ yếu là nhờ bán các khoản đầu tư.

Bên cạnh đó Hòa Bình dự kiến thoái vốn khỏi 4 dự án lớn: Ascent Cityview, Ascent Garden Home, Ascent Plaza và Ascent Lakeside.

Lợi nhuận gộp giảm 31,2% so với cùng kỳ, giảm từ mức 60,93 tỷ đồng về mức 134,13 tỷ đồng. Trong khi chi phí quản lý tăng 31,2%, chi phí tài chính tăng 77%. Do đó, dù doanh thu tăng 28,3% nhưng lợi nhuận vẫn giảm 13,9%.

Lũy kế 6 tháng đầu năm, HBC đạt mức doanh thu 7.026,8 tỷ đồng, tăng 29,7% so với cùng kỳ, song lợi nhuận sau thuế chỉ ở mức 61 tỷ đồng, tương đương giảm 10% so với nửa đầu năm 2021.

Trong năm 2022, Hòa Bình đã đặt mục tiêu kinh doanh với 17.500 tỷ đồng doanh thu và lợi nhuận sau thuế đạt 350 tỷ đồng. Như vậy, chỉ sau 6 tháng đầu năm, công ty đã hoàn thành 40% kế hoạch doanh thu nhưng chỉ vỏn vẹn 17,4% lợi nhuận năm.

Tuy nhiên, xét về dòng tiền, công ty đang gặp vấn đề dòng tiền hoạt động kinh doanh khi âm 1.364,6 tỷ đồng trong khi cùng kỳ năm ngoái dương 691,5 tỷ đồng.

Tính đến cuối quý II/2022, tổng tài sản Hòa Bình tăng lên con số 18.255,1 tỷ đồng, tăng 10% so với con số đầu năm. Tài sản chủ yếu bao gồm: các khoản phải thu ngắn hạn gần 13.000 tỷ đồng chiếm tới 71% tổng tài sản; tồn kho đạt mức 2.754 tỷ đồng chiếm 15,1% và các loại tài sản khác.

Nợ vay phải trả xét tới cuối quý II, con số đạt mức 14.332 tỷ đồng, trong đó hết 12.865 tỷ đồng tương đương 89% là nợ ngắn hạn. Bên cạnh nợ phải trả các nhà cung cấp, nhà thầu phụ, nợ vay đang chiếm tỷ lệ lớn nhất với 6.534,7 tỷ đồng và chiếm 35,8% tổng nguồn vốn.

Việc vay nợ đã khiến HBC chịu áp lực lớn về lãi vay, riêng trong 6 tháng đầu năm, chi phí lãi vay của Hòa Bình ở sát mức 148 tỷ đồng, vượt cả lợi nhuận gộp là 134 tỷ đồng.

Coteccons lỗ ròng 23,8 tỷ đồng vì gánh nặng quá khứ

Từng là doanh nghiệp xây dựng mạnh nhất Việt Nam, song Coteccons đã đánh mất chính mình trong giai đoạn từ 2019 - 2021. Khi ‘thay máu’ ban lãnh đạo liên tục, Chủ tịch HĐQT hiện tại là ông Bolat Duisenov, đang nỗ lực hết mình để lấy lại vị thế cho CTD. Bằng chứng là Coteccons vừa chiến thắng gói thầu dự án tỷ đô của LEGO ở Bình Dương. Tuy nhiên hành trình khẳng định vị thế của CTD phía trước vẫn còn nhiều gian nan.

Số lượng dự án và những hợp đồng ký mới trị giá hàng chục nghìn tỷ đồng giúp doanh thu của Coteccons tăng trưởng trở lại, nhưng việc xử lý những tồn đọng của giai đoạn trước đã ảnh hưởng tới lợi nhuận của Công ty.

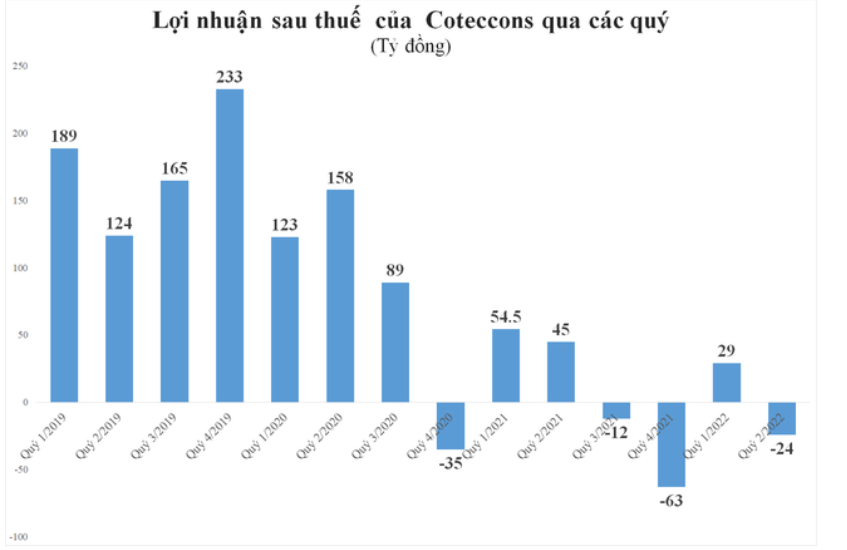

Trái ngược với Hòa Bình, lợi nhuận sau thuế của Conteccons âm 23,8 tỷ đồng. Doanh thu đạt mức 3.280 tỷ đồng tăng 28,6% so với cùng kỳ, biên lợi nhuận gộp quý II tăng từ 5,3% lên gần 6,6%.

Lũy kế trong 6 tháng đầu năm, công ty đạt mức doanh thu 5.193 tỷ đồng, tăng nhẹ 1,4% so với cùng kỳ năm ngoái và lợi nhuận sau thuế đạt 5,44 tỷ đồng, giảm 94,5% so với cùng kỳ năm ngoái.

Coteccons cho biết: “Một trong những dự án Công ty phải trích lập dự phòng nặng nề nhất là của Công ty Ngôi sao Việt - một công ty thành viên của Tập đoàn Tân Hoàng Minh. Dự án đã được bàn giao, đưa vào sử dụng từ năm 2019 và mặc dù đã nỗ lực trong công tác thu hồi công nợ, nhưng trong quý 2/2022, Coteccons vẫn phải thực hiện trích lập dự phòng 242 tỷ đồng cho dự án này, nâng số trích lập dự phòng lũy kế 2020-Quý 2/2022 lên đến 484 tỷ đồng. ”

Tính đến cuối quý II/2022, tổng tài sản Coteccons tăng lên con số 16.457 tỷ đồng, tăng 9,4% so với con số đầu năm. Tài sản chủ yếu bao gồm: các khoản phải thu ngắn hạn đạt 9.139,8 tỷ đồng chiếm tới 55,5% tổng tài sản; tiền và đầu tư tài chính ngắn hạn đạt mức 3.698 tỷ đồng chiếm 22,5% và các loại tài sản khác.

Trong năm 2022, Coteccons đã đặt mục tiêu kinh doanh với 15.010 tỷ đồng doanh thu và lợi nhuận sau thuế dự kiến đạt 20 tỷ đồng. Như vậy, sau 6 tháng đầu năm, công ty mới chỉ hoàn thành 27,2% kế hoạch doanh thu và chỉ 27% lợi nhuận năm.

Đáng chú ý, điểm sáng trong báo cáo của Coteccons xuất hiện khoản chứng khoán kinh doanh với giá trị gần 220 tỷ với danh mục gồm các cổ phiếu như Techcombank, MWG và FPT.

Coteccons còn cho biết sau khi thị trường bất động sản phục hồi, các dự án đầu tư công được đẩy mạnh công ty hứa hẹn sẽ bứt phá trong giai đoạn cuối năm 2022.

Đế chế vĩ đại dưới thời ông Nguyễn Bá Dương vẫn còn là cái bóng quá lớn của Coteccons, hiện tại ban lãnh đạo CTD đa số là người nước ngoài có kinh nghiệm và am hiểu thị trường quốc tế, đó là ưu điểm lớn nhất. Người ta vẫn mong CTD lấy lại được phong độ và tiếp tục xây dựng nên những công trình vĩ đại.

Về phần Xây dựng Hòa Bình, ‘kỳ phùng địch thủ’ của Coteccons trong ngành xây dựng, đang có nhiều lợi thế để thu hẹp khoảng cách, thậm chí bỏ xa CTD về nhiều tiêu chí. Song, những điểm này chỉ một phần nói lên thực tại, câu trả lời nằm ở BCTC các quý tiếp theo và những công trình ở tương lai.