Thị trường vàng đang chứng kiến sự thay đổi đáng kể trong tâm lý giao dịch trong vài tuần gần đây, khi các nhà đầu tư tổ chức và cá nhân giảm mức độ tham gia sau khi giá vàng giao ngay đạt mức cao kỷ lục vào đầu tháng Năm.

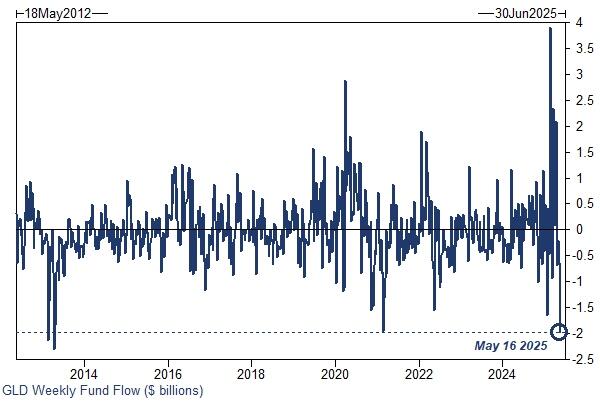

Dòng vốn từ các quỹ ETF cung cấp một góc nhìn rõ ràng về sự định vị lại này, với ba quỹ ETF vàng lớn nhất—GLD, IAU và GLDM—đều ghi nhận dòng tiền rút ra đáng kể trong tuần qua. Đáng chú ý nhất là dòng tiền rút 2 tỷ USD từ GLD, đánh dấu mức chuyển dịch lớn nhất trong hơn một thập kỷ và báo hiệu sự thoái lui khỏi lĩnh vực kim loại quý của các khách hàng thực.

Việc rút vốn này đã góp phần khiến giá vàng giảm từ đỉnh ngắn hạn cuối tháng Tư ở mức 3.500 USD/ounce xuống mức hiện tại khoảng 3.186x - 3.2xx USD/ounce. Dù có sự điều chỉnh này, vàng vẫn duy trì hiệu suất ấn tượng từ đầu năm đến nay, tăng 21%, nhấn mạnh sức mạnh tiềm ẩn đã đặc trưng cho thị trường trong suốt năm 2024.

Goldman Sachs: Tái khẳng định Mục tiêu Ban đầu

Trong bối cảnh dòng vốn suy yếu và biến động giá, đội ngũ Kim loại Quý của Goldman Sachs đã kiên định với triển vọng lạc quan, duy trì mục tiêu giá cuối năm ở mức 3.700 USD/ounce và dự báo giữa năm 2026 đạt 4.000 USD/ounce. Niềm tin kiên định này được đưa ra bất chấp hai diễn biến kinh tế vĩ mô quan trọng có thể làm giảm nhiệt đối với vàng: việc Cục Dự trữ Liên bang Mỹ (Fed) trì hoãn cắt giảm lãi suất và xác suất suy thoái kinh tế Mỹ giảm, hiện được ước tính ở mức 35% trong 12 tháng tới so với dự báo trước đó là 45%.

Lý do của ngân hàng đầu tư để duy trì các mục tiêu tham vọng này dựa trên hai trụ cột chính. Thứ nhất, tác động kết hợp của việc trì hoãn cắt giảm lãi suất của Fed và rủi ro suy thoái giảm chỉ tạo ra một lực cản nhỏ, khoảng 15 USD/ounce đối với dự báo giữa năm 2026. Tác động hạn chế này một phần đến từ kỳ vọng không thay đổi của Goldman về lãi suất quỹ liên bang cuối kỳ ở mức 3,5-3,75%, cho thấy rằng mặc dù thời điểm nới lỏng tiền tệ có thể thay đổi, điểm đến cuối cùng vẫn nhất quán với các dự báo ban đầu của họ.

Thứ hai, điều đặc biệt đáng chú ý, Goldman hiện kỳ vọng dòng vốn tư nhân sẽ có xu hướng đa dạng hóa danh mục "vừa phải" vào vàng. Dự đoán này không chỉ giúp trung hòa các lực cản chu kỳ từ triển vọng kinh tế vĩ mô tích cực hơn, mà còn làm nổi bật xu hướng dài hạn, thúc đẩy các tổ chức ngày càng ưa chuộng vàng như một công cụ chiến lược để đa dạng hóa danh mục đầu tư.

Ngân hàng Trung ương: Nhu cầu từ Vàng vẫn còn Mạnh mẽ

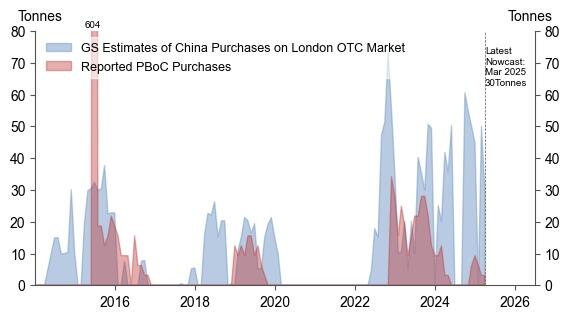

Câu chuyện về nhu cầu tổ chức không chỉ giới hạn ở các quỹ ETF phương Tây và nhà đầu tư tư nhân. Dự báo độc quyền của Goldman về nhu cầu vàng từ ngân hàng trung ương và tổ chức trên thị trường OTC London cho thấy sự quan tâm mạnh mẽ từ các bên mua. Dữ liệu tháng Ba cho thấy nhu cầu 64 tấn—gần gấp bốn lần mức trung bình trước năm 2022 là 17 tấn—với Trung Quốc dẫn đầu các giao dịch mua có thể xác định được ở mức 30 tấn.

Từ đầu năm đến nay, nhu cầu từ ngân hàng trung ương đạt trung bình ấn tượng 94 tấn mỗi tháng, vượt dự báo của Goldman là 80 tấn cho đến giữa năm 2026. Nhu cầu mua bền vững từ khu vực chính thức này cung cấp nền tảng cơ bản cho giá vàng, vượt qua những biến động chu kỳ của các vị thế đầu cơ.

Định vị Thị trường: Cơ hội Đầu Tư

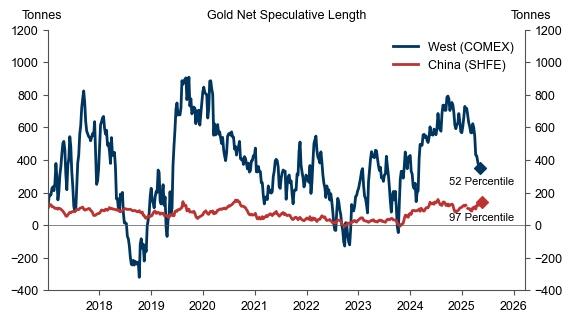

Sự suy yếu giá gần đây và dòng tiền rút ra từ ETF đã dẫn đến vị thế đầu cơ thấp đáng kể trên các sàn giao dịch lớn. Trong khi các thị trường tương lai Trung Quốc cho thấy vị thế đầu cơ ròng cao, những vị thế này vẫn nhỏ so với COMEX và chủ yếu ảnh hưởng đến mức phí bảo hiểm hơn là giá quốc tế.

Đánh giá rủi ro của ngân hàng đầu tư cho thấy, mặc dù khả năng giá tăng cực mạnh trong năm 2025 có vẻ ít hơn do các diễn biến địa chính trị gần đây và rủi ro suy thoái giảm, các rủi ro được điều chỉnh theo xác suất đối với dự báo của họ vẫn nghiêng về phía tăng. Goldman tiếp tục khuyến nghị vị thế mua vàng, xem các mức giá hiện tại là hấp dẫn, xét đến triển vọng trung hạn và các động lực cấu trúc hỗ trợ giá cao hơn.

Cuộc đàm phán thương mại Mỹ-Trung diễn ra thuận lợi tại Geneva đã mở ra cơ hội lớn cho thị trường bạc, đặc biệt trong bối cảnh triển vọng kinh tế toàn cầu được cải thiện. Bạc, với vai trò quan trọng trong các ứng dụng công nghiệp như sản xuất pin năng lượng mặt trời, thiết bị điện tử và công nghệ y tế, được kỳ vọng sẽ hưởng lợi từ sự phục hồi nhu cầu do giảm căng thẳng thương mại và ổn định chuỗi cung ứng.

So với vàng, vốn chủ yếu được xem là tài sản trú ẩn an toàn, bạc có tiềm năng tăng trưởng vượt trội nhờ tính ứng dụng đa dạng và nhu cầu công nghiệp ngày càng tăng. Tỷ lệ vàng/bạc hiện tại (tính đến tháng 5/2025) dao động quanh mức 100:1, cao hơn so với mức trung bình 90:1 gần đây, cho thấy bạc đang được định giá hấp dẫn hơn so với vàng. Nếu các chính sách giảm thuế quan được triển khai, giá bạc có thể ổn định và tăng trưởng, mang lại cơ hội đầu tư hấp dẫn trong thời gian tới.

Goldman Sachs Kiên Định: Vàng Hướng Tới $4,000 Dù Giá Đang Hạ Nhiệt

10:49 20/05/2025