Việc giải tỏa khoản tiền 2,5 nghìn tỷ đô la từ Cơ chế Repo ngược qua đêm (Overnight Reverse Repo Facility - RRP) là gói kích thích ngầm giúp ngăn chặn sự sụp đổ mà mọi người đều dự đoán. Với khoản dự trữ đó đã cạn kiệt và RRP về 0, hệ thống tài chính đang bước vào một giai đoạn hoàn toàn chưa từng có tiền lệ kể từ năm 2022.

Trong ba năm, một nhóm các nhà phân tích nghiêm túc, dựa trên Lý thuyết Chu kỳ Kinh doanh Áo, tiền lệ lịch sử và phép tính cơ bản về việc rút thanh khoản, đã chờ đợi sự sụp đổ mà việc thu hẹp bảng cân đối kế toán trị giá 2,3 nghìn tỷ đô la của Cục Dự trữ Liên bang được cho là sẽ gây ra. Việc thắt chặt định lượng ở quy mô đó chưa từng được thực hiện mà không gây ra căng thẳng hệ thống đáng kể. Nỗ lực năm 2018 đã kết thúc bằng sự sụp đổ của thị trường chứng khoán vào tháng 12, buộc Powell phải thay đổi chính sách. Việc tiếp tục năm 2019 đã kết thúc bằng sự tắc nghẽn thị trường repo vào tháng 9 năm đó. Logic rất rõ ràng: việc rút dự trữ khỏi hệ thống ngân hàng sẽ phơi bày những khoản đầu tư sai lầm mà tiền rẻ đã che giấu, gây căng thẳng cho thị trường tín dụng và bộc lộ những mất cân bằng mà giai đoạn mở rộng đã tích lũy.

Cuộc khủng hoảng đã không xảy ra theo đúng dự kiến. Thị trường chứng khoán, sau một năm 2022 đầy khó khăn, đã phục hồi và đạt mức cao kỷ lục mới. Thị trường tín dụng, sau vụ khủng hoảng ngân hàng Thung lũng Silicon hồi tháng 3 năm 2023, đã ổn định và chênh lệch lãi suất thu hẹp. Nền kinh tế, theo hầu hết các thước đo thông thường, đã trải qua một chu kỳ thắt chặt mang tính lịch sử mà không gây ra sự suy thoái kinh tế như sự gia tăng quá mức trước đó dường như đòi hỏi.

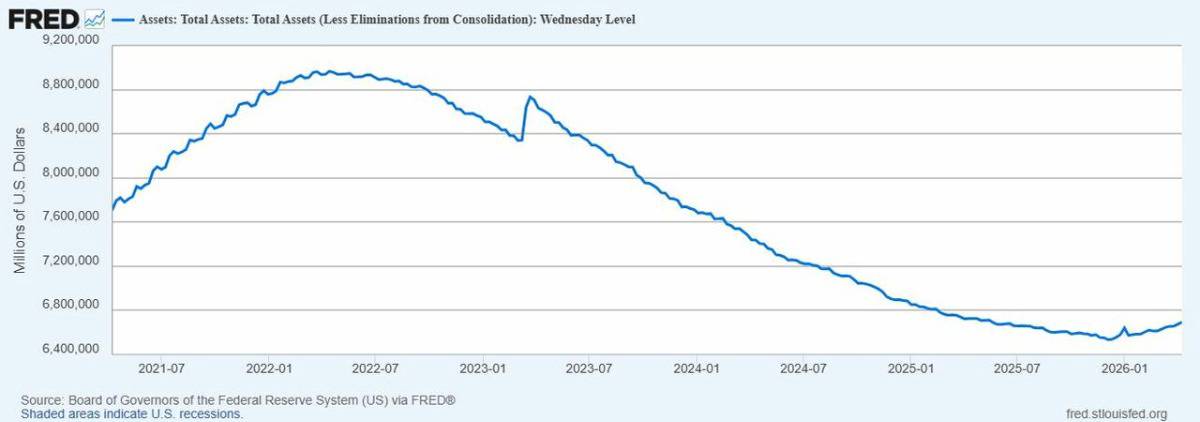

Lời giải thích cho sự bất thường này, vốn ẩn giấu ngay trước mắt ở phía nợ phải trả trong bảng cân đối kế toán của Cục Dự trữ Liên bang, vừa tinh tế về mặt kỹ thuật, vừa có ý nghĩa sâu sắc trong việc hiểu rõ tình hình tiền tệ hiện nay. Cơ chế cho vay lại qua đêm (Overnight Reverse Repo Facility), một cơ chế điều tiết tiền tệ tương đối ít được biết đến, từng tích lũy được 2,5 nghìn tỷ đô la ở thời kỳ đỉnh cao, đã âm thầm rút toàn bộ số tiền tích lũy đó trở lại hệ thống tài chính trong suốt thời kỳ Fed công khai thực hiện chương trình nới lỏng định lượng (QT). Cửa trước đã đóng. Cửa sau thì mở rộng, và khoảng 100 đến 200 tỷ đô la mỗi tháng đang chảy qua đó với tốc độ cao nhất.

Kết quả cuối cùng của chiến dịch thắt chặt tiền tệ nổi tiếng của Cục Dự trữ Liên bang (Fed): bơm thêm khoảng 200 tỷ đô la thanh khoản. Họ gọi đó là thắt chặt định lượng. Nhưng giới chuyên môn lại gọi nó bằng một cái tên hoàn toàn khác.

Và giờ đây, tính đến năm 2026, cánh cửa sau đã đóng lại. Chương trình dự trữ bắt buộc (RRP) về cơ bản bằng không. Bộ đệm dùng để hấp thụ cú sốc của chính sách kiểm soát định lượng (QT) đã hoàn toàn cạn kiệt. Cục Dự trữ Liên bang (Fed) đã phản ứng bằng cách khởi động chương trình mua dự trữ quản lý (Reserve Management Purchases) với mức 40 tỷ đô la mỗi tháng. Và hệ thống tài chính sắp sửa trải nghiệm cảm giác thắt chặt tiền tệ thực sự, khi không có cơ chế bù đắp trị giá 2,5 nghìn tỷ đô la để giảm thiểu tác động.

Cơ chế khiến thuật ngữ "siết chặt" trở nên không chính xác.

Để hiểu lý do tại sao chu kỳ QT 2022-2025 không mang lại những kết quả như mong đợi, cần phải hiểu Overnight Reverse Repo Facility là gì, làm thế nào nó tích lũy được số dư 2,5 nghìn tỷ đô la và điều gì đã xảy ra khi số dư đó bắt đầu cạn kiệt.

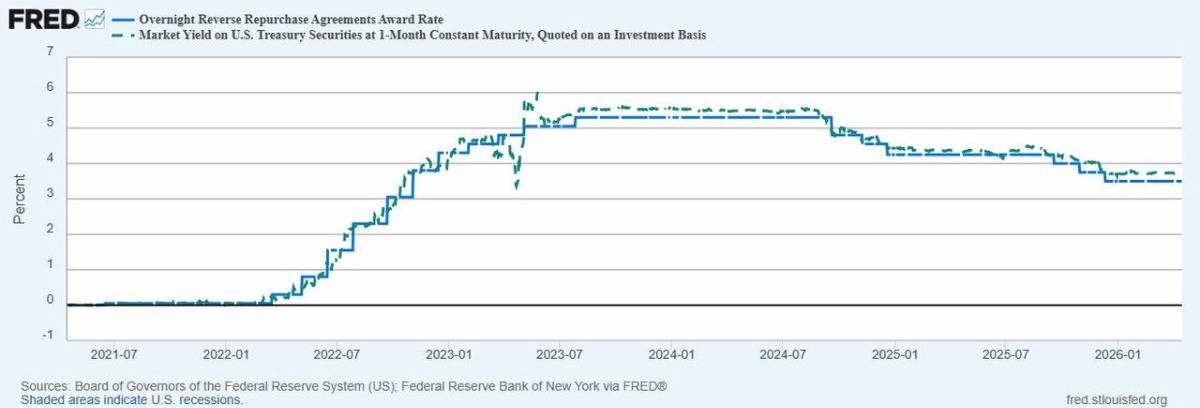

Cơ chế RRP của Cục Dự trữ Liên bang (Fed) cho phép các đối tác đủ điều kiện, chủ yếu là các quỹ thị trường tiền tệ, cho Fed vay tiền qua đêm, nhận trái phiếu kho bạc làm tài sản thế chấp và thu về lãi suất RRP. Trong thời kỳ mở rộng tiền tệ do đại dịch, khi Fed bơm một lượng lớn dự trữ vào hệ thống ngân hàng thông qua QE, hệ thống tài chính đã tích lũy lượng thanh khoản nhiều hơn mức có thể sử dụng hiệu quả với lãi suất thị trường hiện hành. Các quỹ thị trường tiền tệ, tràn ngập tiền mặt từ các khách hàng tổ chức không có nơi nào khác để gửi thanh khoản ngắn hạn, đã gửi tiền vào cơ chế RRP của Fed, thu về lãi suất RRP và nhận trái phiếu kho bạc làm tài sản thế chấp.

Đến giữa năm 2022, khi QT bắt đầu rút dự trữ thông qua kênh chính thức, cơ chế RRP nắm giữ khoảng 2,5 nghìn tỷ đô la thanh khoản bị giữ lại này. Đây không phải là tiền đã bị tiêu hủy hoặc rút khỏi hệ thống tài chính. Đó là tiền đã bị tạm thời đóng băng, nằm tại Fed để kiếm lợi nhuận qua đêm, không thể được sử dụng vào thị trường tín dụng hoặc tài sản rủi ro.

Chương trình QT đã loại bỏ dự trữ bằng cách cho phép các chứng khoán Kho bạc và chứng khoán thế chấp (MBS) thuộc phía tài sản của Fed đáo hạn mà không cần tái đầu tư. Các trung gian tài chính đã hoàn trả cho Fed, và Fed đã loại bỏ số tiền đó khỏi hệ thống, đồng thời làm giảm cả tài sản và nợ phải trả trên bảng cân đối kế toán của mình. Theo lý thuyết chu kỳ kinh doanh của trường phái kinh tế học Áo, đây là cơ chế vạch trần các khoản đầu tư sai lầm: các điều kiện tín dụng tài trợ cho sự đầu cơ quá mức bị rút lại, sự dư thừa trở nên rõ ràng, và quá trình thanh toán bù trừ bắt đầu.

Điều ngăn cản quá trình thanh toán bù trừ là việc đồng thời giải thể chương trình RRP. Đến giữa năm 2023, chênh lệch lãi suất đã thay đổi: lợi suất trái phiếu kho bạc kỳ hạn một tháng đã vượt quá lãi suất RRP của Fed, tạo động lực cho các quỹ thị trường tiền tệ rút khỏi chương trình RRP và chuyển hướng đầu tư sang trái phiếu kho bạc. Quá trình chuyển hướng diễn ra tự động: khi tiền rời khỏi chương trình RRP, nó sẽ chảy vào chứng khoán kho bạc thông qua thị trường, tài trợ hiệu quả cho thâm hụt ngân sách của chính phủ đồng thời bơm thanh khoản vào hệ thống tài chính.

Tốc độ rút tiền từ chương trình RRP hàng tháng, đạt đỉnh điểm từ 100 đến 200 tỷ đô la, thể hiện sự bơm thanh khoản diễn ra liên tục, theo thời gian thực và hầu như không thể nhận thấy đối với những người tham gia thị trường, những người đang tập trung vào chương trình QT được công bố công khai. Chỉ số Dow Jones Industrial Average đã đạt mức cao kỷ lục gần như chính xác vào thời điểm tốc độ rút tiền từ chương trình RRP tăng tốc. Mối tương quan này không phải là bằng chứng về nguyên nhân, nhưng nó hoàn toàn phù hợp với cơ chế: thanh khoản được tích trữ, được giải phóng khỏi tình trạng bị đóng băng, đã tìm đường vào các tài sản rủi ro với tác động thị trường tương tự như một lượng tiền mới in tương đương.

Phép tính cho thấy rõ sự khác biệt. Chính sách tiền tệ thắt chặt (QT) đã rút khoảng 2,3 nghìn tỷ đô la khỏi dòng tiền chính. Chính sách tái nạp tiền (RRP) đã giải phóng khoảng 2,5 nghìn tỷ đô la thông qua cửa sau. Thay đổi thanh khoản ròng trong toàn bộ chiến dịch QT: tích cực 200 tỷ đô la. Chu kỳ chính sách tiền tệ thắt chặt nhất trong bốn thập kỷ qua, xét về tác động ròng lên thanh khoản hệ thống tài chính, lại mang tính mở rộng.

Ngân hàng Thung lũng Silicon: Lời cảnh báo đã được kiềm chế

Vụ phá sản của Ngân hàng Silicon Valley (SVB) vào tháng 3 năm 2023 là thời điểm mà áp lực tiềm ẩn mà QT lẽ ra phải phơi bày đã bộc lộ rõ rệt nhất. Về bản chất, sự sụp đổ của SVB là một cuộc khủng hoảng mất cân bằng thời hạn do môi trường lãi suất mà QT đã góp phần tạo ra: ngân hàng đã tài trợ cho các khoản nắm giữ trái phiếu dài hạn bằng tiền gửi ngắn hạn, và khi lãi suất tăng, khoản lỗ do định giá lại danh mục trái phiếu vượt quá vốn chủ sở hữu của ngân hàng.

Phản ứng của Cục Dự trữ Liên bang (Fed), Chương trình Cấp vốn Kỳ hạn cho Ngân hàng (Bank Term Funding Program), là một cơ chế cung cấp thanh khoản có mục tiêu, cho phép các ngân hàng thế chấp chứng khoán Kho bạc và chứng khoán thế chấp (MBS) theo mệnh giá để đổi lấy các khoản vay kỳ hạn một năm. Chương trình này, bằng cách chấp nhận tài sản thế chấp theo mệnh giá thay vì giá trị thị trường, đã cung cấp cho các ngân hàng thanh khoản với lãi suất không phản ánh đầy đủ các khoản lỗ do định giá lại thị trường trong danh mục trái phiếu của họ. Về bản chất kinh tế, đây là một khoản trợ cấp có mục tiêu dành cho các ngân hàng có giá trị thị trường trái phiếu giảm do lãi suất tăng mà chính sách thắt chặt tiền tệ của Fed đã tạo ra.

Chương trình BTFP đóng vai trò như một biện pháp kiềm chế khủng hoảng. Sự thất bại của SVB đã không dẫn đến một cuộc khủng hoảng ngân hàng hệ thống, sự lây lan mà Lý thuyết Chu kỳ Kinh doanh Áo dự đoán từ một sự suy giảm tín dụng thực sự đã được ngăn chặn, và sự kiện này sau đó được mô tả là một vụ phá sản ngân hàng riêng lẻ hơn là một sự kiện hệ thống.

Trong bối cảnh phân tích thanh khoản rộng hơn, BTFP còn thể hiện một cơ chế khác mà Cục Dự trữ Liên bang (Fed) sử dụng để cung cấp thanh khoản bù đắp cho chính sách thắt chặt định lượng (QT) mà họ đang thực hiện đồng thời. Cửa trước là việc rút bớt dự trữ. BTFP cung cấp một cửa sổ thanh khoản khẩn cấp. RRP giải phóng thanh khoản đã được tích trữ. Sự kết hợp này khiến "thắt chặt" trở thành một nhãn hiệu được áp dụng cho một chính sách tổng thể mà, xét về hiệu quả tổng thể, ít thắt chặt hơn đáng kể so với những con số QT được nêu bật.

Hệ thống vận hành dựa trên lượng thanh khoản dự trữ được tích lũy từ gói kích thích kinh tế trong đại dịch, và lượng thanh khoản này được rút dần thông qua chương trình RRP trong khi Cục Dự trữ Liên bang (Fed) vẫn duy trì lập trường thắt chặt chính sách tiền tệ. Điểm mấu chốt trong phân tích là lượng than khoản dự trữ này có hạn, và sự cạn kiệt của nó có một điểm kết thúc cụ thể và có thể xác định được.

Ngày 11 tháng 12 năm 2025: Bước ngoặt không dám nhắc đến tên.

Thông báo ngày 11 tháng 12 năm 2025 của Ngân hàng Dự trữ Liên bang New York về việc bắt đầu mua trái phiếu kho bạc với quy mô khoảng 40 tỷ đô la mỗi tháng, về cơ chế tiền tệ, chính là nới lỏng định lượng. Việc Fed khăng khăng gọi nó bằng một cái tên khác phản ánh sở thích giao tiếp của tổ chức hơn là thực tế phân tích. Việc mua trái phiếu kho bạc bằng tiền mới tạo ra sẽ mở rộng bảng cân đối kế toán của Fed, tăng dự trữ của ngân hàng và bơm thanh khoản vào hệ thống tài chính bất kể ngôn ngữ nào được sử dụng kèm theo thông báo.

Thời điểm chuyển hướng là yếu tố quan trọng nhất về mặt phân tích trong thông báo tháng 12. Đến cuối năm 2025, cơ chế RRP đã gần như cạn kiệt. Khoản dự trữ 2,5 nghìn tỷ đô la dùng để bù đắp cho chính sách kiểm soát định lượng (QT) đã hoàn toàn cạn kiệt. Bước tiếp theo trong chu kỳ rút thanh khoản, nếu Fed duy trì lập trường QT, sẽ là lần giảm thanh khoản thực sự đầu tiên trong hệ thống tài chính kể từ khi mở rộng kinh tế trong thời kỳ đại dịch, mà không kèm theo bất kỳ cơ chế bù đắp nào.

Cục Dự trữ Liên bang (Fed) đã không duy trì lập trường QT (Chính sách thắt chặt định lượng). Đúng vào thời điểm mà cơ chế bù trừ RRP (Chương trình Dự trữ Bắt buộc) cạn kiệt, Fed đã chuyển sang mở rộng bảng cân đối kế toán. Trình tự này không phải là ngẫu nhiên. Nó phản ánh sự nhận thức của các tổ chức rằng khả năng của hệ thống tài chính trong việc hấp thụ việc giảm dự trữ hơn nữa, nếu không có bộ đệm RRP vốn đã giúp làm giảm tác động, là có hạn và không chắc chắn theo những cách khiến việc tiếp tục QT trở nên rủi ro.

Do đó, bước ngoặt ngày 11 tháng 12 đánh dấu một điểm chuyển đổi cụ thể và quan trọng trong điều kiện tiền tệ. Trước ngày 11 tháng 12, hệ thống đã sử dụng lượng thanh khoản dự trữ từ RRP như một lớp đệm chống lại QT. Sau ngày 11 tháng 12, lớp đệm thanh khoản dự trữ đã biến mất và Fed đang cố gắng thay thế nó bằng cách mở rộng bảng cân đối kế toán mới với tốc độ 40 tỷ đô la mỗi tháng.

Điểm khác biệt quan trọng là tốc độ giải phóng thanh khoản của chương trình RRP ở thời kỳ đỉnh cao, từ 100 đến 200 tỷ đô la mỗi tháng, và tốc độ bổ sung thanh khoản của chương trình RMP mới, khoảng 40 tỷ đô la mỗi tháng. Tốc độ bổ sung này nhỏ hơn nhiều lần so với tốc độ giải phóng ở thời kỳ đỉnh cao, điều đó có nghĩa là ngay cả khi bảng cân đối kế toán được mở rộng tích cực, hệ thống tài chính vẫn nhận được ít hỗ trợ thanh khoản từ Cục Dự trữ Liên bang hơn so với thời điểm chương trình RRP thu hẹp quy mô. Sự chuyển đổi từ việc tiêu thụ thanh khoản dự trữ sang phụ thuộc vào việc tạo ra thanh khoản mới, xét về tổng thể, thể hiện sự thắt chặt các điều kiện tiền tệ ngay cả trong một chương trình về mặt danh nghĩa đang mở rộng bảng cân đối kế toán.

Đây chính là nghịch lý mà phân tích đã nắm bắt chính xác: điều mà Fed hy vọng sẽ hoạt động như một chương trình nới lỏng định lượng (QE) có thể lại giống với chương trình nới lỏng định lượng (QT) hơn. 40 tỷ đô la mỗi tháng không phải là thay thế cái tương đương bằng cái tương đương. Nó đang thay thế một lượng thanh khoản lớn và tăng tốc bằng một lượng nhỏ hơn và dần dần hơn, và sự khác biệt giữa hai điều này là sự giảm thực sự về tốc độ cung cấp thanh khoản cho hệ thống tài chính.

Lý thuyết chu kỳ kinh doanh của Áo và sự tính toán trì hoãn

Khung lý thuyết chu kỳ kinh doanh của Áo, dự đoán rằng việc mở rộng tín dụng tài trợ cho các khoản đầu tư sai lầm sẽ được phát hiện và khắc phục khi chu kỳ mở rộng tín dụng kết thúc, đã chờ được chứng minh tính đúng đắn của nó kể từ năm 2022. Việc chứng minh này đã bị trì hoãn bởi cơ chế RRP. Nó chưa bị hủy bỏ.

Lý thuyết này dự đoán một cách cụ thể: khi các điều kiện tín dụng tài trợ cho các khoản đầu tư sai lầm bị rút lại, các khoản đầu tư chỉ khả thi trong những điều kiện đó sẽ trở nên không khả thi và bị thanh lý. Quá trình thanh lý này chính là điều mà suy thoái kinh tế thể hiện theo quan điểm của trường phái kinh tế học Áo, đó là sự cần thiết phải giải quyết những mất cân bằng tích lũy trong thời kỳ mở rộng. Mức độ nghiêm trọng và thời gian của suy thoái tỷ lệ thuận với quy mô và thời gian của các khoản đầu tư sai lầm trước đó, bởi vì càng nhiều đầu tư sai lầm thì càng cần nhiều sự thanh lý.

Giai đoạn mở rộng kinh tế 2020-2022, xét trên mọi phương diện, là một trong những đợt mở rộng tín dụng cực đoan nhất trong lịch sử tiền tệ: bảng cân đối kế toán của Cục Dự trữ Liên bang (Fed) đã mở rộng thêm khoảng 4,5 nghìn tỷ đô la trong hai năm, lãi suất được duy trì ở mức 0 trong một thời gian dài, và các biện pháp kích thích tài chính ở quy mô phi thường đã bổ sung cho sự mở rộng tiền tệ. Những khoản đầu tư sai lầm do sự mở rộng này tạo ra, bao gồm sự đầu cơ quá mức trong định giá công nghệ, sự bùng nổ vốn đầu tư mạo hiểm vào các công ty không có lợi nhuận, sự tăng giá bất động sản không tương xứng với khả năng chi trả cơ bản, và cấu trúc nợ doanh nghiệp được điều chỉnh theo chi phí tài chính gần bằng không, tất cả vẫn còn hiện hữu trong nền kinh tế. Chúng vẫn chưa được giải quyết.

Cơ chế RRP giải thích lý do tại sao việc thanh toán bù trừ bị trì hoãn chứ không phải lý do tại sao nó bị tránh né. Lượng thanh khoản dự trữ trị giá 2,5 nghìn tỷ đô la mà RRP đã giải phóng từ năm 2023 đến năm 2025 đã cung cấp cho hệ thống tài chính một lớp đệm giúp duy trì khả năng tiếp cận tín dụng và định giá tài sản ở mức cao hơn so với mức mà việc thắt chặt tiền tệ thực sự sẽ tạo ra. Với lớp đệm đó hiện đã cạn kiệt và việc cung cấp thanh khoản thay thế ở mức thấp hơn đáng kể, các điều kiện để quá trình thanh toán bù trừ bị trì hoãn đang gần được thiết lập hơn bao giờ hết kể từ năm 2022.

Lý thuyết này không dự đoán một ngày sụp đổ cụ thể hay một sự kiện kích hoạt cụ thể nào. Lý thuyết chu kỳ kinh doanh của trường phái Áo là một lý thuyết về hướng đi và bản chất của sự điều chỉnh kinh tế, chứ không phải là một mô hình định thời gian chính xác. Điều mà lý thuyết này dự đoán là sự điều chỉnh bị trì hoãn bởi cơ chế RRP sẽ xảy ra, mức độ nghiêm trọng của nó sẽ phản ánh quy mô của sự đầu tư sai lầm tích lũy trong giai đoạn mở rộng chưa từng có tiền lệ năm 2020-2022, và việc giảm lượng thanh khoản dự trữ của hệ thống tài chính sẽ khiến quá trình điều chỉnh diễn ra nhanh hơn và ít có sự giảm tốc có trật tự hơn so với trước đây khi lượng thanh khoản dự trữ dồi dào.

Hệ thống ngân hàng ẩn sau những tiêu đề báo chí

Áp lực mà việc giảm thanh khoản thực sự đang tạo ra trong hệ thống ngân hàng hiện chưa thể hiện rõ trong các số liệu thống kê chính của ngành ngân hàng, nhưng có thể nhận thấy qua các chỉ số chi tiết hơn về điều kiện huy động vốn và khả năng tiếp cận tín dụng, vốn thường là những chỉ báo sớm về áp lực trong ngành ngân hàng.

Đường cong lợi suất đảo ngược trong ba năm qua đã làm giảm biên lãi ròng đối với các ngân hàng có mô hình kinh doanh truyền thống là vay ngắn hạn và cho vay dài hạn. Các ngân hàng tự huy động vốn bằng tiền gửi với lãi suất ngắn hạn hiện hành và kiếm lợi nhuận từ danh mục cho vay dài hạn được phát hành với lãi suất thấp hơn đang phải chịu áp lực mất cân bằng kỳ hạn mà trường hợp của SVB đã thể hiện một cách thảm khốc vào tháng 3 năm 2023. Sự cố SVB đã được kiềm chế thông qua BTFP. Tuy nhiên, động lực cơ bản, sự mất cân bằng kỳ hạn trên toàn hệ thống ngân hàng, đã không được giải quyết. Nó chỉ được trì hoãn.

Chương trình BTFP đã hết hạn vào tháng 3 năm 2025, loại bỏ một trong những cơ chế hỗ trợ thanh khoản cụ thể mà Cục Dự trữ Liên bang (Fed) đã triển khai trong giai đoạn thắt chặt tiền tệ. Việc hết hạn của chương trình này, kết hợp với việc cạn kiệt chương trình RRP và tỷ lệ thay thế khiêm tốn của chương trình RMP mới, thể hiện sự loại bỏ dần dần các cơ chế hỗ trợ thanh khoản đa dạng đã duy trì sự ổn định của hệ thống ngân hàng trong chu kỳ thắt chặt. Việc loại bỏ mỗi cơ chế này làm thu hẹp khoảng cách an toàn giữa điều kiện hiện tại và ngưỡng căng thẳng có thể kích hoạt một sự kiện mang tính hệ thống.

Lĩnh vực bất động sản thương mại có lẽ là ví dụ rõ ràng nhất hiện nay về một loại đầu tư sai lầm mà việc điều chỉnh đã bị trì hoãn chứ chưa được giải quyết. Giá trị văn phòng đã giảm đáng kể so với mức đỉnh, tỷ lệ cho vay trên giá trị tài sản (LTV) của nhiều bất động sản hiện vượt quá giá trị tài sản thực tế, và một làn sóng các khoản vay bất động sản thương mại đến hạn đang đến gần, đòi hỏi phải tái cấp vốn với lãi suất hiện tại cao hơn đáng kể so với lãi suất ban đầu hoặc giải quyết thông qua việc vỡ nợ và ghi nhận tổn thất. Các ngân hàng nắm giữ các khoản vay này đã quản lý rủi ro thông qua việc gia hạn, điều chỉnh và khoan dung theo quy định, trì hoãn việc ghi nhận tổn thất thực tế. Môi trường thanh khoản giảm sút do việc cạn kiệt chương trình tái cấu trúc nợ (RRP) khiến việc tiếp tục chiến lược trì hoãn này ngày càng khó duy trì.

Câu hỏi trị giá 40 tỷ đô la: Liệu đã đủ?

Câu hỏi định lượng quan trọng nhất trong phân tích tiền tệ hiện nay là liệu chương trình mua dự trữ quản lý (Reserve Management Purchase - RRP) trị giá 40 tỷ đô la mỗi tháng của Cục Dự trữ Liên bang (Fed) có đủ để duy trì sự ổn định của hệ thống tài chính khi không còn bộ đệm RRP vốn trước đây giúp ổn định thanh khoản hay không.

Câu trả lời thẳng thắn là không ai biết, bởi vì hệ thống tài chính chưa từng hoạt động trong cấu hình cụ thể mà sự cạn kiệt dự trữ bắt buộc (RRP) đã tạo ra. Dự trữ RRP là một đặc điểm độc đáo của sự mở rộng tiền tệ trong thời kỳ đại dịch, được tích lũy trong những điều kiện khó có thể lặp lại, và sự cạn kiệt của nó tạo ra một môi trường tiền tệ không có tiền lệ rõ ràng trong lịch sử.

Điều có thể đánh giá được là sự so sánh về quy mô. Chương trình RRP đã giải ngân từ 100 đến 200 tỷ đô la mỗi tháng ở thời kỳ đỉnh cao, và hệ thống vẫn duy trì được sự ổn định ở mức cung cấp thanh khoản đó. Chương trình RMP mới cung cấp 40 tỷ đô la mỗi tháng, ít hơn từ hai đến năm lần so với mức giải ngân cao nhất của RRP. Nếu hệ thống tài chính cần một mức gần với mức cao nhất của RRP để duy trì giá trị tài sản và điều kiện tín dụng hiện tại, thì chương trình 40 tỷ đô la là không đủ, và điều kiện sẽ thắt chặt cho đến khi giá tài sản điều chỉnh theo môi trường thanh khoản giảm hoặc Cục Dự trữ Liên bang mở rộng chương trình RMP.

Lập trường truyền thông của Cục Dự trữ Liên bang (Fed), vốn cẩn trọng tránh mô tả Chương trình Quản lý Thanh khoản Rủi ro (RMP) là chương trình nới lỏng định lượng (QE), cho thấy tổ chức này chưa sẵn sàng thừa nhận quy mô mở rộng bảng cân đối kế toán có thể sẽ cần thiết trong tương lai. Lập trường truyền thông này tạo ra một rủi ro cụ thể: nếu mức 40 tỷ đô la tỏ ra không đủ và điều kiện xấu đi trước khi Fed mở rộng chương trình, sự điều chỉnh về giá tài sản và điều kiện tín dụng xảy ra trong giai đoạn đó có thể tự trở thành tác nhân gây ra sự kiện căng thẳng hệ thống mà toàn bộ hoạt động quản lý thanh khoản sau năm 2022 được thiết kế để tránh.

Vùng đất chưa được khám phá: Ý nghĩa của việc RRP trống rỗng đối với những gì sẽ xảy ra tiếp theo

Nhìn lại, hành trình của chương trình dự trữ bắt buộc (RRP) từ 2,5 nghìn tỷ đô la xuống còn 0 là câu chuyện tiền tệ mang tính quyết định của giai đoạn 2022-2025. Việc tích lũy chương trình này trong thời kỳ mở rộng kinh tế do đại dịch đã lưu trữ một lượng thanh khoản khổng lồ dưới dạng thể chế, làm trì hoãn tác động của nó lên thị trường. Việc giải phóng dần dần chương trình trong ba năm tiếp theo đã tạo ra sự bù trừ ngầm, khiến chu kỳ chính sách tiền tệ danh nghĩa thắt chặt nhất trong nhiều thập kỷ, đối với thị trường tài chính, lại có cảm giác ít thắt chặt hơn đáng kể so với những con số được công bố. Việc cạn kiệt chương trình này đã loại bỏ một cơ chế bù trừ mà không thể được tái tạo thông qua bất kỳ hành động chính sách nào hiện có của Cục Dự trữ Liên bang (Fed).

Hệ thống tài chính bước vào năm 2026 mà không còn lượng dự trữ thanh khoản khổng lồ đã giúp giảm thiểu tác động của chu kỳ thắt chặt kinh tế giai đoạn 2022-2025. Cục Dự trữ Liên bang (Fed) đang mở rộng bảng cân đối kế toán thông qua chương trình RMP với tốc độ chậm hơn nhiều lần so với tốc độ cao nhất mà chương trình RRP từng cung cấp thanh khoản. Những khoản đầu tư sai lầm tích lũy trong giai đoạn mở rộng 2020-2022 vẫn chưa được khắc phục và tiếp tục cần hỗ trợ thanh khoản để duy trì tính khả thi ở hình thức hiện tại. Cuộc chiến tranh Iran và cú sốc năng lượng do nó gây ra đang tạo thêm áp lực lên một nền kinh tế vốn đã có điều kiện tài chính thắt chặt trước khi những biến động địa chính trị tạo thêm áp lực.

Câu hỏi mà bản phân tích đặt ra với độ chính xác đáng kinh ngạc là câu hỏi đúng đắn: hệ thống có thể tồn tại được bao lâu trong một cuộc khủng hoảng tiền tệ thực sự? Câu trả lời vẫn chưa được biết, bởi vì hệ thống chưa từng được thử nghiệm trong những điều kiện cụ thể này trước đây. Điều chắc chắn là cuộc thử nghiệm hiện đang diễn ra, rằng lớp đệm ngăn cản nó bắt đầu sớm hơn đã hoàn toàn cạn kiệt, và lớp đệm thay thế nhỏ hơn đáng kể.

Cuộc khủng hoảng tồi tệ nhất được dự đoán sẽ xảy ra khi QT bắt đầu vào năm 2022 đã không xảy ra vì cơ chế RRP đã cung cấp một sự bù đắp ngầm mà hầu hết các nhà phân tích, chỉ tập trung vào khía cạnh bề ngoài của bảng cân đối kế toán của Fed, đã không nhận ra. Với RRP ở mức 0 và cơ chế thay thế ở mức 40 tỷ đô la mỗi tháng, luận điểm phân tích về sự ổn định thị trường tiếp tục phụ thuộc vào việc liệu 40 tỷ đô la đó có đủ để thay thế những gì RRP đã cung cấp hay không.

Các phép tính cho thấy điều đó có thể không đúng. Thị trường sẽ cung cấp câu trả lời thực nghiệm, theo một mốc thời gian mà không ai có thể xác định chính xác, nhưng việc cạn kiệt nguồn dự trữ RRP đã đưa thời điểm đó đến gần hơn đáng kể so với bất kỳ thời điểm nào trong ba năm trước đó.

Ảo tưởng tiền tệ vĩ đại đã kết thúc. Cái gọi là thắt chặt tiền tệ thực chất không phải vậy. Điều sắp tới sẽ là sự thắt chặt thực sự, hoặc Cục Dự trữ Liên bang sẽ buộc phải thừa nhận rằng việc mở rộng bảng cân đối kế toán thực sự, ở quy mô khiến chương trình RMP trông có vẻ khiêm tốn, là công cụ duy nhất còn lại để trì hoãn sự điều chỉnh mà giai đoạn tăng trưởng 2020-2022 đã khiến trở nên không thể tránh khỏi.

----------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866