Bối cảnh đầu tư bước vào năm 2026 thách thức mọi phân tích nhị phân thông thường. Thị trường hiếm khi đưa ra những câu chuyện rõ ràng, nhưng tình hình năm nay lại đặc biệt khó lường: hai triển vọng trái ngược nhau, mỗi triển vọng đều dựa trên những động lực kinh tế chính đáng, cùng hoạt động song song.

Câu hỏi đặt ra cho các nhà đầu tư không phải là kịch bản nào sẽ chiếm ưu thế, mà là làm thế nào để điều hướng trong một môi trường mà cả hai kịch bản có thể diễn ra tuần tự—hoặc thậm chí đồng thời.

Khung Chế độ kép

Phân tích thị trường truyền thống khuyến khích các nhà đầu tư lựa chọn phe: tăng hay giảm, chấp nhận rủi ro hay né tránh rủi ro, tăng trưởng hay giá trị. Khung phân tích này thất bại trong môi trường đặc trưng bởi sự chuyển đổi cấu trúc. Thời điểm hiện tại chính là một giai đoạn chuyển đổi như vậy—một sự chuyển đổi không được định nghĩa bởi một xu hướng duy nhất mà bởi các lực lượng cạnh tranh kéo nền kinh tế theo hai hướng ngược nhau.

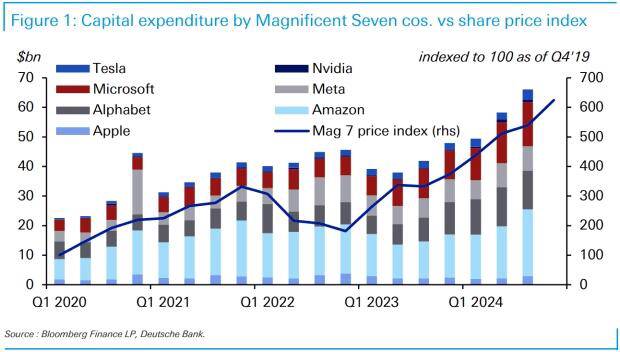

Một mặt là cuộc cách mạng công nghệ thực sự. Trí tuệ nhân tạo không chỉ là sự suy đoán đơn thuần; các khoản đầu tư vốn vượt quá 600 tỷ đô la từ các công ty công nghệ lớn thể hiện sự đầu tư hữu hình vào cơ sở hạ tầng tính toán, năng lực sản xuất chất bán dẫn và hệ thống năng lượng. Chi tiêu này lan tỏa khắp chuỗi cung ứng, tạo ra việc làm trong lĩnh vực xây dựng và kỹ thuật, và đặt nền tảng cho những lợi ích tiềm năng về năng suất. Hiệu ứng nhân rộng kinh tế là có thật và có thể đo lường được.

Mặt khác là sự mong manh. Sự tập trung thị trường đã đạt đến mức độ thường dẫn đến những đợt biến động mạnh. Dòng vốn thụ động đã tạo ra hoạt động mua vào không nhạy cảm với giá cả, khuếch đại cả đà tăng trưởng và rủi ro giảm giá. Sự phân hóa trong nền kinh tế—nơi những người sở hữu tài sản thịnh vượng trong khi người lao động phải vật lộn—đe dọa cơ sở tiêu dùng, yếu tố cuối cùng giúp xác thực các dự báo lợi nhuận của doanh nghiệp.

Cả hai động lực đều hợp lệ. Cả hai đều có hậu quả. Không thể bác bỏ động lực nào.

Ảo tưởng về tính thanh khoản

Chính sách của ngân hàng trung ương đã bước vào giai đoạn có thể được mô tả tốt nhất là "nới lỏng ngầm". Mặc dù việc thắt chặt định lượng chính thức kết thúc vào cuối năm 2025, sự chuyển hướng của Cục Dự trữ Liên bang sang cái mà họ gọi là "quản lý dự trữ" thể hiện một bước ngoặt chính sách quan trọng. Việc mua trái phiếu kho bạc ngắn hạn hàng tháng, kết hợp với việc giảm lãi suất từng bước, bơm thanh khoản vào hệ thống tài chính mà không gây ra những rắc rối chính trị của việc nới lỏng định lượng được công bố chính thức.

Tính thanh khoản này hỗ trợ giá tài sản. Nó cho phép các doanh nghiệp tiếp tục vay vốn với lãi suất hợp lý. Nó tạo điều kiện thuận lợi cho các hoạt động kỹ thuật tài chính—mua lại cổ phiếu, duy trì cổ tức, tái cấu trúc nợ—vốn đã trở thành yếu tố then chốt đối với hiệu quả hoạt động của thị trường chứng khoán.

Tuy nhiên, chỉ riêng thanh khoản không tạo ra tăng trưởng kinh tế bền vững. Ngược lại, nó có thể kéo dài các điều kiện không bền vững lâu hơn nhiều so với những gì các yếu tố cơ bản cho phép. Thách thức nằm ở chỗ: thị trường được hỗ trợ bởi thanh khoản có thể vẫn tách rời khỏi thực tế kinh tế cơ bản trong thời gian dài, nhưng sự tách rời đó cuối cùng sẽ được giải quyết. Thời điểm giải quyết vấn đề là không thể biết trước.

Sự không nhất quán trong định giá

Định giá cổ phiếu phản ánh kỳ vọng về lợi nhuận trong tương lai, phụ thuộc vào các giả định về tăng năng suất, mở rộng biên lợi nhuận và tăng trưởng doanh thu. Tỷ lệ giá trên thu nhập hiện tại phản ánh các kịch bản lạc quan trên cả ba khía cạnh. Điều này không phải là phi lý – các công nghệ đột phá đôi khi mang lại những bước nhảy vọt về năng suất, đủ để biện minh cho mức định giá cao.

Khó khăn nằm ở chỗ phân biệt giữa chuyển đổi thực sự và đầu tư tuần hoàn. Khi các công ty công nghệ chi mạnh tay vào cơ sở hạ tầng AI để bán sản phẩm AI cho các công ty công nghệ khác cũng đang đầu tư vào cơ sở hạ tầng AI, tính bền vững của nhu cầu trở nên đáng ngờ. Cuối cùng, các trường hợp sử dụng cuối cùng phải được hiện thực hóa. Năng suất phải được thể hiện bằng những lợi ích đầu ra có thể đo lường được. Doanh thu phải đến từ các nguồn ngoài chính lĩnh vực công nghệ.

Lịch sử cho thấy cần phải thận trọng. Internet cuối cùng đã làm thay đổi thương mại, giao tiếp và khả năng tiếp cận thông tin—nhưng không phải trước khi giá trị doanh nghiệp sụp đổ và nhiều năm hợp nhất đã loại bỏ những người chơi nhỏ lẻ. Chu kỳ đầu tư AI hiện tại có thể theo một mô hình tương tự: sự chuyển đổi thực sự diễn ra song song với sự sụt giảm vốn đáng kể.

Nghịch lý việc làm

Động lực của thị trường lao động lại đặt ra một nghịch lý khác. Việc xây dựng các trung tâm dữ liệu tạo ra hàng ngàn việc làm trong giai đoạn xây dựng, nhưng chỉ cần một phần nhỏ lực lượng lao động đó cho hoạt động vận hành liên tục. Tự động hóa làm tăng hiệu quả nhưng lại làm giảm cường độ lao động. Tác động ròng lên tổng số việc làm phụ thuộc vào việc liệu những người lao động bị mất việc có tìm được cơ hội tương đương ở nơi khác hay không.

Bằng chứng cho thấy điều đó không đúng. Việc tạo việc làm vẫn tập trung ở những vị trí đòi hỏi kỹ năng cao và mức lương cao, trong khi việc làm ở tầng lớp trung lưu lại trì trệ. Tình trạng này làm gia tăng sự phân hóa thu nhập, từ đó làm thay đổi mô hình tiêu dùng. Khi 20% người có thu nhập cao nhất chiếm gần một nửa tổng tiêu dùng, biên độ sai sót của nền kinh tế sẽ giảm đi đáng kể. Bất kỳ sự suy yếu nào trong chi tiêu cao cấp, hoặc bất kỳ sự gia tăng nào trong khó khăn ở phân khúc thấp, đều có thể kích hoạt sự sụt giảm nhu cầu nhanh hơn so với các chỉ số truyền thống dự báo.

Các chỉ số tín dụng xác nhận áp lực này. Tỷ lệ nợ quá hạn vay mua ô tô đang tăng lên. Tỷ lệ vỡ nợ thẻ tín dụng cũng đang leo thang. Đây chưa phải là những vấn đề mang tính hệ thống, nhưng chúng là những dấu hiệu cảnh báo sớm. Khi các hộ gia đình có thu nhập thấp bắt đầu vỡ nợ với tỷ lệ cao, chi tiêu tiêu dùng - động lực chính của tăng trưởng kinh tế - sẽ phải đối mặt với những khó khăn mà chính sách tiền tệ khó có thể bù đắp.

Tín dụng tư nhân không rõ nguồn gốc

Có lẽ điểm yếu cấu trúc đáng lo ngại nhất nằm ở tính thiếu minh bạch của thị trường tín dụng tư nhân. Phân khúc này đã phát triển bùng nổ, nhưng phần lớn vẫn nằm ngoài sự giám sát của cơ quan quản lý và các yêu cầu báo cáo truyền thống. Không giống như thị trường công khai, nơi giá cả minh bạch và rủi ro được đánh giá liên tục, tín dụng tư nhân hoạt động với sự bất đối xứng thông tin đáng kể.

Dữ liệu gần đây về cho vay đối với các doanh nghiệp vừa và nhỏ cho thấy tỷ lệ vỡ nợ đang tăng lên. Nếu không có cái nhìn toàn diện về cấu trúc giao dịch, các điều khoản ràng buộc và mức độ rủi ro thực sự trên toàn hệ thống tài chính, việc đánh giá rủi ro hệ thống sẽ trở nên khó khăn. Các ngân hàng, quỹ hưu trí và công ty bảo hiểm đều có những khoản đầu tư đáng kể vào tín dụng tư nhân. Mối liên hệ giữa các tổ chức này có nghĩa là căng thẳng ở một khu vực có thể lan rộng một cách bất ngờ.

Đây không phải là dự đoán về một cuộc khủng hoảng sắp xảy ra. Đây là sự nhận biết về một điểm mù. Thị trường hoạt động dựa trên thông tin. Khi phần lớn việc phân bổ tín dụng diễn ra mà không có sự minh bạch, việc đánh giá rủi ro trở nên phỏng đoán.

Định vị chiến lược cho kịch bản chia năm

Phản ứng thích hợp trước các kịch bản cạnh tranh không phải là tê liệt mà là thích ứng. Nếu đầu năm 2026 có khả năng được đặc trưng bởi đà tăng trưởng tiếp tục trong khi cuối năm 2026 đối mặt với xác suất điều chỉnh cao hơn, thì việc xây dựng danh mục đầu tư nên phản ánh khung thời gian đó.

Trong giai đoạn thị trường tăng trưởng mạnh, ưu tiên hàng đầu là tham gia thị trường mà không tập trung quá mức. Việc đầu tư vào các lĩnh vực công nghệ, công nghiệp và các lĩnh vực khác hưởng lợi từ chi tiêu vốn là hợp lý, nhưng việc xác định quy mô vị thế phải tính đến rủi ro định giá. Lệnh dừng lỗ tự động trở thành công cụ thiết yếu để bảo vệ lợi nhuận nếu tâm lý thị trường thay đổi đột ngột.

Khi năm trôi qua và định giá tiếp tục tăng, việc tính toán rủi ro/lợi nhuận cũng thay đổi. Chuyển hướng sang các lĩnh vực phòng thủ—y tế, hàng tiêu dùng thiết yếu, tiện ích—giúp giảm biến động danh mục đầu tư. Tăng lượng tiền mặt tạo ra nhiều lựa chọn hơn. Các công ty trả cổ tức chất lượng cao với bảng cân đối kế toán vững mạnh mang lại sự bảo vệ khỏi rủi ro giảm giá trong khi vẫn duy trì tỷ trọng cổ phiếu.

Trong suốt quá trình này, kỷ luật quan trọng hơn niềm tin. Thị trường đánh giá cao sự linh hoạt, chứ không phải sự cứng đầu. Nhà đầu tư nào kiên quyết giữ lập trường lạc quan hoặc bi quan sẽ có nguy cơ đúng về luận điểm nhưng sai về thời điểm – một kết quả dẫn đến thua lỗ bất kể độ chính xác phân tích.

Bức tranh toàn cảnh

Ngoài việc định vị chiến thuật, bối cảnh năm 2026 còn làm nổi bật một thực tế sâu sắc hơn về thị trường hiện đại: chúng không còn chủ yếu được thúc đẩy bởi các yếu tố kinh tế cơ bản truyền thống. Dòng vốn thụ động, giao dịch thuật toán, sự can thiệp của ngân hàng trung ương và kỹ thuật tài chính doanh nghiệp hiện đang tạo ra ảnh hưởng tương đương - hoặc thậm chí vượt trội - so với lợi nhuận và tăng trưởng cơ bản.

Điều này không làm cho thị trường trở nên phi lý. Nó làm cho thị trường trở thành những hệ thống thích ứng phức tạp, nơi các vòng phản hồi khuếch đại cả lợi nhuận và thua lỗ. Trong những hệ thống như vậy, các mối quan hệ nhân quả thông thường bị phá vỡ. Chính sách thúc đẩy tính thanh khoản, tính thanh khoản thúc đẩy giá cả, giá cả thúc đẩy dòng chảy, và dòng chảy thúc đẩy chính sách. Mỗi yếu tố củng cố lẫn nhau cho đến khi có điều gì đó phá vỡ chu kỳ.

Thách thức đối với các nhà đầu tư là nhận biết khi nào các chu kỳ tự củng cố và khi nào chúng tự chấm dứt. Việc áp dụng công nghệ ở giai đoạn đầu là một chu kỳ tự củng cố: thành công ban đầu tạo ra đầu tư, cho phép phát triển hơn nữa, từ đó thúc đẩy việc áp dụng rộng rãi hơn. Sự mở rộng định giá là một chu kỳ tự chấm dứt: giá cao hơn làm giảm lợi nhuận trong tương lai, cuối cùng làm giảm dòng vốn mới, đảo ngược đà tăng giá.

Vào năm 2026, cả hai xu hướng này có thể cùng hoạt động đồng thời ở các phân khúc khác nhau của thị trường. Chi tiêu cho cơ sở hạ tầng công nghệ có thể còn kéo dài nhiều năm nữa. Hệ số định giá cổ phiếu có thể còn vài tháng nữa mới đạt đỉnh. Để thành công trong môi trường này, cần phải phân biệt rõ ràng giữa hai xu hướng đó.

Kết luận: Chấp nhận sự không chắc chắn

Đánh giá thẳng thắn về năm 2026 là không có gì chắc chắn. Luận điểm lạc quan dựa trên những động lực kinh tế thực sự. Luận điểm bi quan chỉ ra những điểm yếu thực sự. Cả hai đều đáng được tôn trọng.

Các nhà đầu tư tìm kiếm câu trả lời dứt khoát sẽ thất vọng. Những người sẵn sàng chấp nhận sự mơ hồ, duy trì sự linh hoạt về chiến thuật và ưu tiên quản lý rủi ro hơn là dự đoán sẽ tìm thấy cơ hội. Thị trường không trọng thưởng những tiếng nói lớn nhất hay những dự báo tự tin nhất. Thị trường trọng thưởng những người thích nghi.

Năm tới có thể sẽ chứng minh cả những người lạc quan và bi quan đúng vào những thời điểm khác nhau. Mục tiêu của bạn không phải là chọn ra kịch bản thắng cuộc mà là xây dựng một danh mục đầu tư đủ vững chắc để vượt qua cả hai kết quả. Quản lý rủi ro, giữ thái độ khách quan và luôn linh hoạt.

Trong một môi trường đầy nghịch lý, để tồn tại cần phải chấp nhận rằng những mâu thuẫn có thể cùng tồn tại—và phải lập kế hoạch phù hợp.

Tỷ lệ Bạc/Đồng lệch chuẩn: tín hiệu cho sóng tiếp theo !!!

Dù vẫn rất lạc quan với Bạc, nhưng nhìn ở góc độ rủi ro/lợi nhuận trung hạn, một số kim loại công nghiệp phục vụ điện khí hóa, đặc biệt là Đồng, đang hấp dẫn hơn.

Hiện tại, tỷ lệ Bạc/Đồng đang lệch hơn 7 độ lệch chuẩn so với trung bình dài hạn, cho thấy Đồng đang rẻ bất thường so với Bạc – mức hiếm thấy trong nhiều thập kỷ.

Với bức tranh thiếu hụt đồng kéo dài 10–15 năm tới, khả năng cao tỷ lệ này sẽ “quay về bình thường” nhờ Đồng tăng giá, chứ không phải Bạc giảm.

Hiện tại: kim loại quý giữ nhịp. kim loại công nghiệp chuẩn bị sóng hai !

------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866