1. Trước khi đi phân tích có vài lời cần nói với anh chị, việc chúng ta phân tích dựa trên số liệu thuần túy không thể phản ánh hết sức khỏe của doanh nghiệp. Phân tích nhiều khi phải thêm những yếu tố tác động từ môi trường kinh doanh, chính sách tài chính, ngành nghề kinh và đôi khi cả chính trị an ninh thế giới. Do vậy ở dưới góc độ nhìn số liệu sẽ có những hạn chế nhất định.

2. Doanh nghiệp có đặc thù doanh thu không thể tăng trưởng quá đột biến do hạn chế về công suất thiết kế của máy móc. Sự tăng trưởng đôi khi phụ thuộc cả vào yếu tố của thời tiết, thủy văn.

3. Hai điều trên cho thấy người phân tích đã hiểu một phần nào hoạt động sản xuất kinh doanh và ngành nghề của đơn vị, do vậy có thể nhận đích sát sườn hơn so với những bạn phân tích trên số liệu đơn thuần.

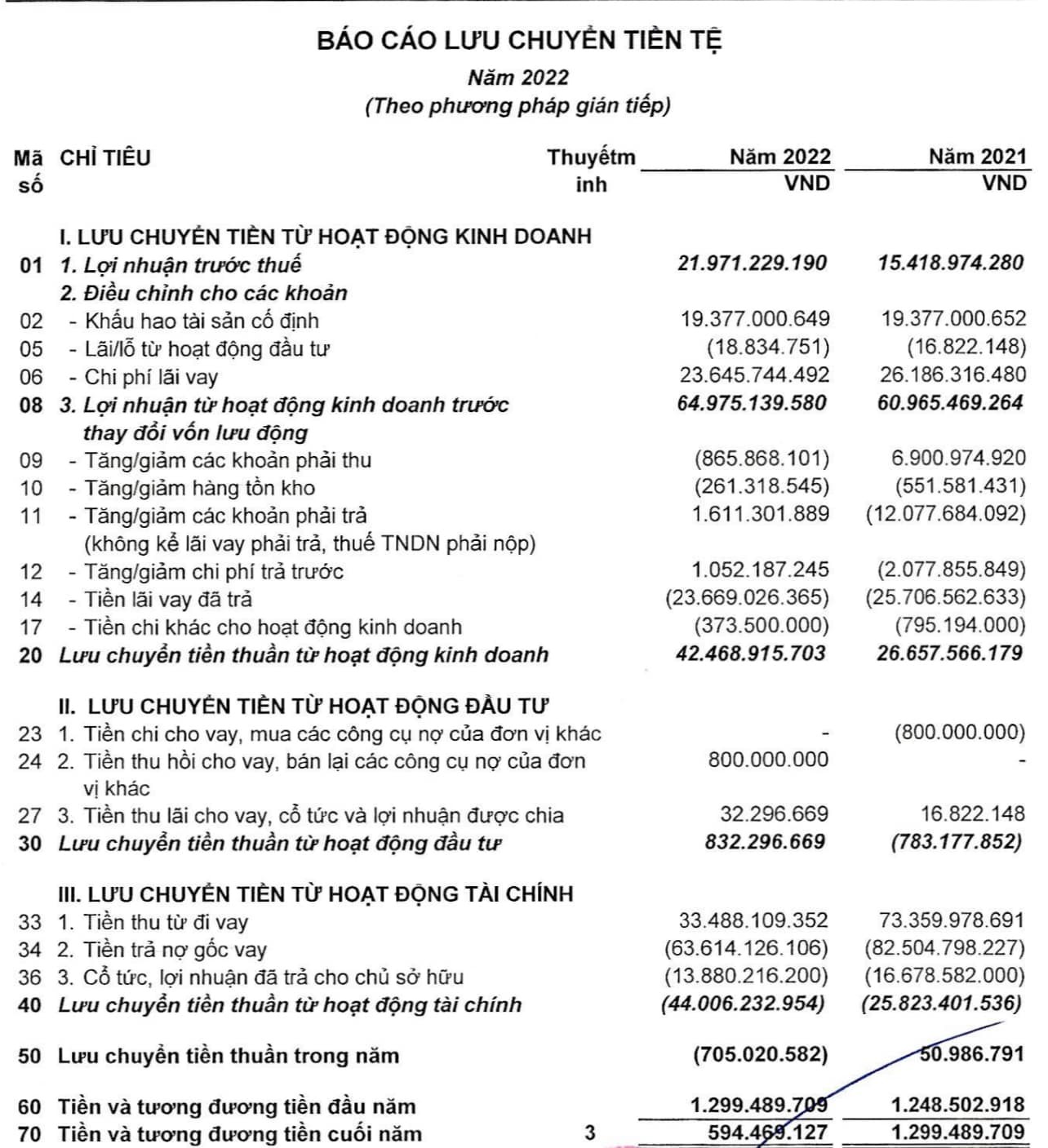

3. Một vấn đề nữa Kế toán phải hiểu LCTT là một phần của BCTC, tuy rất hay và ý nghĩa nhưng không thể thay thế được vay trả của CĐKT, PL cũng như TM BCTC. Ý nghĩa của LCTT cho thấy rõ được dòng tiền của doanh nghiệp thu được trong năm từ 3 hoạt động kinh doanh, tài chính và đầu tư.

4. Đầu tiên các bạn có thể nhìn thấy Lợi nhuận trước thuế năm nay tăng gần 50% so với năm trước cho thấy kết quả từ hoạt động kinh doanh trong năm tốt hơn, nếu mọi chuyện diễn ra như năm trước thì dòng tiền thuần trong năm sẽ dương nhưng ngược lại, dòng tiền trong năm nay lại âm. Liệu có phải dòng tiền âm cho thấy một viễn cảnh đen tối hơn năm ngoài không? Câu trả lời là chưa chắc.

5. Các khoản điều chỉnh như khấu hao, lãi lỗ đầu tư không có sự biến động cho thấy hoạt động đầu tư của đơn vị không ảnh hưởng quá nhiều vào PL

6. Chi phí lãi vay giảm đồng nghĩa với việc năm nay Công ty ít phụ thuộc vào dòng vốn vay bên ngoài, đoạn này có thể Kế toán xem xét ảnh hưởng của thay đổi lãi suất cho vay giữa 2 năm. Lãi suất đi vay bình quân năm 2022 sẽ cao hơn năm 2021, có thể thấy số tiền vay đã giảm so với năm 2021.

7. Tăng giảm các khoản phải thu âm cho thấy giá trị các khoản phải thu cuối kỳ tăng so với đồng kỳ, tuy nhiên hãy đánh giá về giá trị khi quản phải thu tăng tương ứng với doanh thu tăng trong năm. Xét ở góc độ nào đó năm 2022 tình hình thu hồi công nợ vẫn tốt hơn năm 2021 nếu tỉnh theo tỷ lệ.

9. Tăng giảm các khoản phải trả dương cho thấy tổng các số dư cuối kỳ lớn hơn tổng số dư đầu kỳ, đáng chú ý đây là khoản phải trả của hoạt động sản xuất kinh doanh k tính về cổ tức, lãi vay và các khoản phải trả của đầu tư, tài chính… Đoạn này các bạn có thể mở thuyết minh BCTC để xem các khoản phải trả tăng cuối kỳ so với đầu kỳ là nội dung gì.

10. Hãy nhìn chỉ tiêu Chi phí lãi vay (Mã số 06) và Chỉ tiêu tiền lãi vay đã trả (Mã số 14) để nhận định khách quan nhất, như các bạn đã biết chi phí lãi vay và chi phí sử dụng vốn vay, vốn hoạt động thứ 2 sau vốn chủ, bạn hoàn toàn có thể nhận ra năm 2022 phát sinh chi phí lãi vay bao nhiêu đã được đơn vị thanh toán gọn và sạch sẽ so với năm 2021. Một tín hiệu cực kỳ tích cực cho tình hình tài chính.

Tóm váy thứ nhất: Dòng tiền kinh doanh thặng dư dương và tăng gần gấp đôi năm 2021. Cho thấy hiệu quả kinh doanh của đơn vị đã đi kèm với tín hiệu tích cực từ việc thu hồi công nợ để đảm bảo hoạt động kinh doanh không lệ thuộc vào nguồn vốn bên ngoài.

11. Như đã nói công ty này đầu tư không có vẹo gì ngoài mang tiền đi gửi tiết kiệm hoặc cho vay, năm 2022 đã thu hồi khoản tiền gửi hoặc khoản cho vay gì đó 800 củ về, va không cho vay thêm, cho thấy chính sách về đầu tư rõ ràng của Doanh nghiệp.

12. Giờ chúng ta phân tích đến dòng tiền tài chính, đầu tiên bạn phải hiểu, dòng tiền tài chính là dòng tiền làm thay đổi quy mô, cơ cấu vốn vay và vốn chủ sở hữu của doanh nghiệp. Nhìn phát ra ngay năm 2022 dòng tiền tài chính chi ra gần gấp đôi năm 2021 điều này mang ý nghĩa Công ty không còn phụ thuộc vào dòng vốn vay như năm 2021. Doanh thu tăng, hoạt động kinh doanh tăng nhưng tiền thu từ đi vay giảm, chỉ còn bằng ½ so với năm 2021 và vẫn thanh toán đầy đủ tiền cổ tức cho cổ đông. Nói về chỉ tiêu 36 các anh chị nào làm Kế toán ngân sách mới hiểu ý nghĩa mỗi độ Tết đến lương về thanh toán cho anh em. Hoạt động kinh doanh tốt nhưng tiền không có trả lương thưởng thì dễ đình công và sụp đổ hệ thống lắm. Chỉ tiêu 36 là chỉ tiêu nhiều cổ đông quan tâm về tiền thực nhận về cổ tức.

Đấy dài dòng thế chỉ để mỗi câu chốt như vậy, tôi quyết định đầu tư vào đơn vị bạn. =))

-----------------------------------------

KẾ TOÁN PHÂN TÍCH DÒNG TIỀN THÔNG QUA BC LCTT NHƯ THẾ NÀO

1. Tiếp theo về cách phân tích sức khỏe của Doanh nghiệp thông qua BC Lưu chuyển tiền tệ Hãy cùng tôi phân tích tiếp báo cáo tiếp theo.

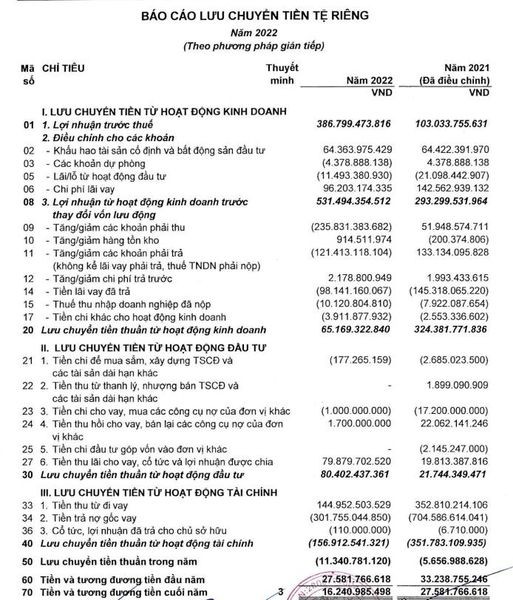

2. Đầu tiên các bạn có thể nhìn thấy Lợi nhuận trước thuế năm 2022 tăng gần gấp 4 lần so với năm 2021 cho thấy kết quả từ hoạt động kinh doanh trong năm tốt hơn rất nhiều, vậy tại sao dòng tiền thuần trong năm lại âm nhiều hơn (chỉ tiêu 50). Điều này sẽ nói lên điều gì nếu như chúng ta chỉ nhìn một cách đơn thuần vào nó. Phân tích tiếp nào.

3. Trước khi phân tích dòng tiền hãy nhìn sao PL để cùng nhận đích chút về KQKD năm 2022: Doanh thu tăng gần 50% những lợi nhuận sau thuế tăng gần gấp 4 lần chứng tỏ điều gì, chứng to doanh nghiệp này hoạt động dựa trên khoản định phí và khi doanh thu vượt ngưỡng sẽ ăn hết vào lợi nhuận sau thuế. Đây chắc chắn không phải doanh nghiệp thương mại vì hãy nhìn kìa, doanh thu tăng mà giá vốn lại giảm. Bất ngờ chưa nào. Thôi bài này chúng ta không phân tích về KQKD mà chú tâm phân tích về dòng tiền, được rồi đi thôi.

3. Khoản điều chỉnh như khấu hao không có sự biến động càng chứng mình về điều 2 như tôi đã nói, khi phân tích đến chỉ tiêu này hay mở ngay sang TM BCTC phần TSCĐ để xem xét về hiện trạng, biến động của TSCĐ nhé.

4. Tiếp theo hãy nhìn các khoản dự phòng, năm ngoái dương và năm âm thì cho thấy điều gì? Số liệu chỉ tiêu này được cộng Lợi nhuận trước thuế nếu tổng số dư cuối kỳ của các khoản dự phòng lớn hơn tổng số dư đầu kỳ hoặc được trừ vào Lợi nhuận trước thuế nếu tổng số dư cuối kỳ của các khoản dự phòng nhỏ hơn tổng số dư đầu kỳ. Có nghĩa là năm 2021 sẽ dự phòng, còn năm 2022 sẽ hoàn nhập. Đọc đến đây bạn lại mở phần TM BCTC để xem về chi phí dự phòng hoàn nhập và hãy nhìn biến động cùng logic xem, công ty này sẽ hoàn nhập vào TK 635 chi phí tài chính, mà khoản hoàn nhập này sẽ là hoàn nhập các khoản đầu tư tài chính. Cho thấy năm 2022 khoản đầu tư đã có những chuyển biến tích cực hơn đúng không nào?

5. Lãi lỗ của hoạt động đầu tư cũng là chỉ tiêu ảnh hưởng đến lợi nhuận trước thuế, chỉ tiêu này được trừ tức là trong năm công ty đang có lãi và cho thấy sự sụp giảm trong việc ghi nhận lãi lỗ ở năm 2022.

6. Chi phí lãi vay giảm đồng nghĩa với việc năm nay Công ty ít phụ thuộc vào dòng vốn vay bên ngoài, đoạn này có thể Kế toán xem xét ảnh hưởng của thay đổi lãi suất cho vay giữa 2 năm. Lãi suất đi vay bình quân năm 2022 sẽ cao hơn năm 2021, có thể thấy số tiền vay đã giảm so với năm 2021.

7. Tăng giảm các khoản phải thu âm cho thấy giá trị các khoản phải thu cuối kỳ tăng so với đồng kỳ, tuy nhiên hãy đánh giá về giá trị khi quản phải thu tăng tương ứng với doanh thu tăng trong năm. Xét ở góc độ nào đó năm 2022 tình hình thu hồi công nợ vẫn tốt hơn năm 2021 nếu tỉnh theo tỷ lệ.

8. Ảnh hưởng của hàng tồn kho đáng kể ở doanh nghiệp này (do tôi nói ở trên là không phải doanh nghiệp thương mại) nhưng hãy cùng nhìn nhận xem việc đổi từ âm sang dương từ năm 2021 sang năm 2022 nói lên điều gì nào. Số liệu chỉ tiêu này được cộng Lợi nhuận kinh doanh trước những thay đổi vốn lưu động nếu tổng các số dư cuối kỳ nhỏ hơn tổng các số dư đầu kỳ và ngược lại. Điều này cho thấy năm 2022 lượng HTK tồn kho tại đơn vị đã giảm so với năm 2021.

9. Tăng giảm các khoản phải trả âm cho thấy tổng các số dư cuối kỳ nhỏ hơn tổng số dư đầu kỳ, đáng chú ý đây là khoản phải trả của hoạt động sản xuất kinh doanh k tính về cổ tức, lãi vay và các khoản phải trả của đầu tư, tài chính… Đoạn này các bạn có thể mở thuyết minh BCTC để xem các khoản phải trả tăng cuối kỳ so với đầu kỳ là nội dung gì. Dòng tiền tốt nên đã thanh toán công nợ cho các nhà cung cấp trong năm và thanh toán cả phần công nợ tồn đọng từ năm ngoái.

10. Hãy nhìn chỉ tiêu Chi phí lãi vay (Mã số 06) và Chỉ tiêu tiền lãi vay đã trả (Mã số 14) để nhận định khách quan nhất, như các bạn đã biết chi phí lãi vay và chi phí sử dụng vốn vay, vốn hoạt động thứ 2 sau vốn chủ, bạn hoàn toàn có thể nhận ra năm 2022 phát sinh chi phí lãi vay bao nhiêu đã được đơn vị thanh toán gọn và sạch sẽ so với năm 2021. Một tín hiệu cực kỳ tích cực cho tình hình tài chính.

Tóm váy lại: Dòng tiền kinh doanh thặng dư dương và giảm rất nhiều so với năm 2022 nhưng không cho thấy sự kém hiệu quả trong hoạt động sản xuất kinh doanh, thanh toán các khoản công nợ phải trả và đánh giá việc thu hồi công nợ cuối năm. Mở CĐKT ra kiểm tra lại xem các khoản phải thu đang còn tồn đọng, điều này phải lưu ý khi phân tích dòng tiền của năm 2023.

11. Như đã nói công ty này đầu tư không có vẹo gì ngoài mang tiền đi gửi tiết kiệm hoặc cho vay, năm 2022 đã thu hồi khoản tiền lãi từ cổ tức của các năm trước. Chính sách đầu tư năm 2022 là thận trọng. Kế toán lưu ý phải đánh giá về hiệu quản của việc thu hồi các khoản tiền lãi kết hợp với xem xét tình hình công nợ phải thu đối với các hoạt động đầu tư (tài khoản 138).

12. Giờ chúng ta phân tích đến dòng tiền tài chính, đầu tiên bạn phải hiểu, dòng tiền tài chính là dòng tiền làm thay đổi quy mô, cơ cấu vốn vay và vốn chủ sở hữu của doanh nghiệp.

Dòng tiền từ hoạt động tài chính đã giảm ½ so với năm 2022. Xuất phát từ những nguyên nhân như đi vay ít hơn và thanh toán gọn khoản vay của năm 2021 hơn 300 tỷ. Doanh thu tăng cũng là một trong những nguyên nhân giúp cho DN không đi vay vốn từ bên ngoài. Chỉ tiêu 36 không có nhiều biến động cho thấy Công ty đang hạn chế trong việc chi trả cổ tức, có thể kết hợp xem xét NQ của ĐHĐCĐ và số dư trên 3388 để xác định nghĩa vụ phải trả về cổ tức của Công ty.

Nếu đề nhận định khách quan về dòng tiền và sức khỏe của Công ty trong năm 2022 có thể nói kết quả hoạt động kinh doanh tốt nhưng do chưa thu được công nợ tương ứng nên Công ty mới đảm bảo được một phần dòng tiền trong năm, không phải đi vay thêm nhiều, nếu năm 2023 không thu hồi được khoản công nợ cũng xác định tình trạng dòng tiền trong dài hạn. Nhưng chỉ là dài hạn bạn nhé, hãy nhìn tiền và các khoản tương đương tiền cuối năm của họ đi,

Quá hay, like và chia sẻ ngay nào.