Thị trường đồng toàn cầu đang trải qua một trong những đợt khan hiếm nguồn cung nghiêm trọng nhất trong lịch sử gần đây, với những biến động giá cả đáng kể trên Sàn Giao dịch Kim loại London (LME) phản ánh sự thay đổi xâu sắc trong động lực cung-cầu. Tình trạng căng thẳng chưa từng có này mang đến những góc nhìn về sự phức tạp của giao dịch hàng hóa và tác động lan tỏa của căng thẳng địa chính trị đối với thị trường kim loại công nghiệp.

Vì sao khan hiếm

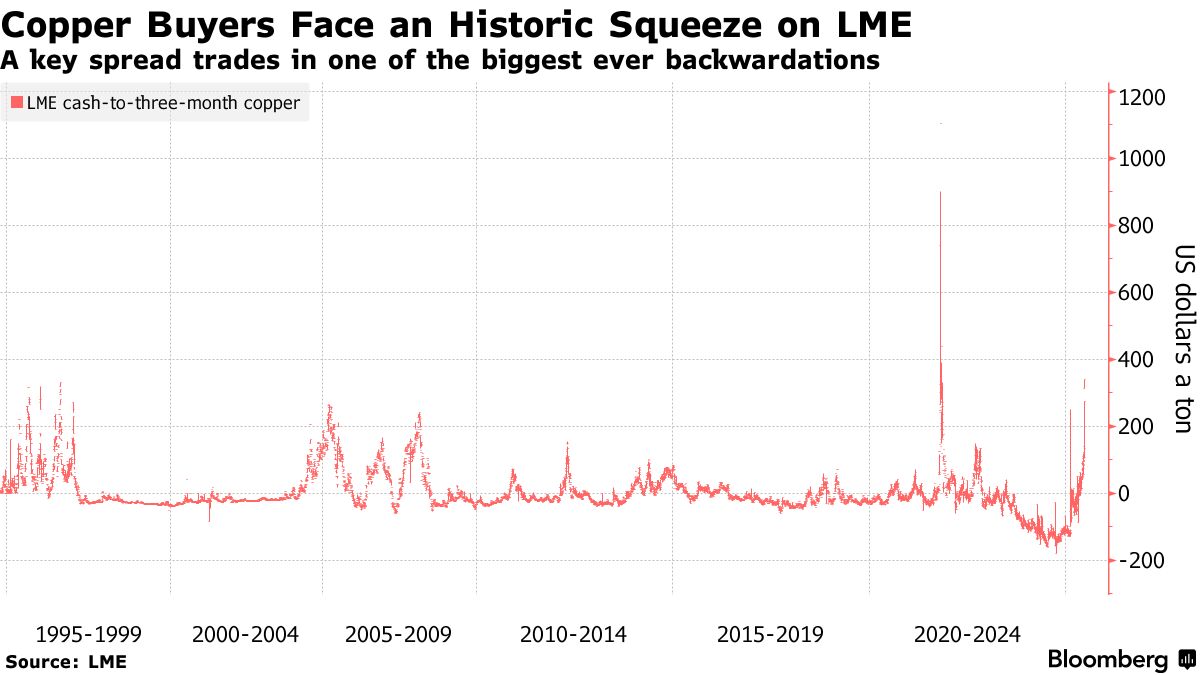

Tình trạng khan hiếm trên thị trường đồng hiện nay được lý giải bởi hiện tượng backwardation cực đoan— trạng thái mà giá giao ngay cao vượt trội so với giá hợp đồng tương lai. Vào thứ hai, giá đồng giao ngay đã đạt mức chênh lệch lên tới 280 USD/tấn so với hợp đồng kỳ hạn ba tháng, tiến gần đến mức đỉnh được ghi nhận vào năm 2021. Sự đảo ngược giá này là tín hiệu rõ ràng của tình trạng căng thẳng trên thị trường, cho thấy nguồn cung đồng sẵn có đang trở nên cực kỳ khan hiếm.

Số liệu về tình trạng khan hiếm rất rõ ràng: lượng tồn kho đồng trên LME đã giảm khoảng 80% trong năm nay, để lại lượng dự trữ sẵn có tương đương chưa đến một ngày tiêu thụ toàn cầu.

Bài toán địa chính trị trong từng tấn kim loại

Nguyên nhân chính dẫn đến sự cạn kiệt tồn kho này bắt nguồn từ sự tái định vị chiến lược của dòng chảy đồng toàn cầu. Dự đoán về khả năng áp đặt các rào cản thuế quan nhập khẩu, các nhà giao dịch đã chuyển lớn lượng đồng dự trữ sang Hoa Kỳ, nơi hợp đồng tương lai được giao dịch với mức giá cao hơn so với giá LME. Động thái này đã tạo ra tình trạng khan hiếm nhân tạo tại các trung tâm giao dịch, đồng thời tập trung nguồn cung vào các kho dự trữ tại Hoa Kỳ.

Logic kinh tế của hiện tượng này vừa đơn giản vừa sâu sắc: các nhà giao dịch đang tận dụng cơ hội kinh doanh chênh lệch rủi ro địa chính trị, di chuyển kim loại vật lý để tránh các rào cản thương mại tiềm tàng. Tuy nhiên, chiến lược này đã gây ra những hệ quả không mong muốn, khiến các nhà sản xuất và thương nhân tại các khu vực khác phải chật vật tìm kiếm nguồn cung đồng sẵn có.

Cơ chế quản lý và phản ứng của thị trường

LME đã triển khai các quy định phức tạp nhằm ngăn chặn các đợt backwardation do thao túng, yêu cầu các nhà đầu tư nắm giữ vị thế lớn phải cho vay kim loại trở lại thị trường với mức lãi suất giới hạn khi họ kiểm soát hơn 50% lượng tồn kho sẵn có. Gần đây, các cơ chế này đã buộc tập đoàn kinh doanh nhôm Mercuria Energy Group phải giảm vị thế, minh chứng cho bộ công cụ quản lý của sàn giao dịch.

Tuy nhiên, đợt khan hiếm đồng hiện tại dường như không quá nghiêm trọng so với các giai đoạn bị thao túng trước đây. Dữ liệu giao dịch cho thấy chênh lệch Tom/next—một chỉ số ngắn hạn quan trọng—đã tăng vọt lên 69 USD/tấn, vượt xa mức giới hạn 49,725 USD/tấn áp dụng nếu một nhà giao dịch duy nhất chịu yêu cầu cho vay. Điều này cho thấy sức mua lan rộng thay vì sự tập trung vào một vài vị thế lớn.

Khan hiếm kéo dài tới 2026?

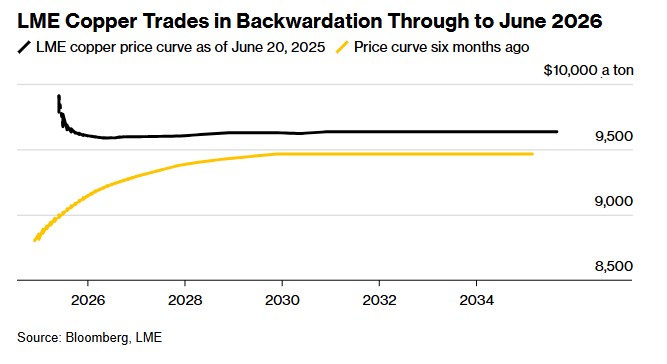

Điều đáng lo ngại nhất đối với các nhà sử dụng công nghiệp là phạm vi thời gian của đợt khan hiếm này. Hiện tượng backwardation kéo dài đến các hợp đồng có kỳ hạn đến tháng 6 năm 2026, cho thấy các nhà giao dịch dự đoán tình trạng khan hiếm nguồn cung sẽ kéo dài trong tương lai. Đây là một sự đảo ngược đáng kể so với tình hình sáu tháng trước, khi các hợp đồng ngắn hạn được giao dịch với mức chiết khấu, phản ánh nguồn cung dồi dào trong ngắn hạn.

Động lực thị trường Trung Quốc

Vai trò của Trung Quốc trong cuộc khủng hoảng đồng này đặc biệt phức tạp. Trong khi các nhà máy luyện kim Trung Quốc đã bắt đầu xuất khẩu kim loại dư thừa để bổ sung dự trữ quốc tế, lượng tồn kho nội địa của họ cũng bị cạn kiệt do xu hướng di chuyển đồng sang Hoa Kỳ. Áp lực kép này—hỗ trợ thị trường toàn cầu trong khi quản lý sự suy giảm trong nước—phản ánh vị thế phức tạp của Trung Quốc trong dòng chảy hàng hóa toàn cầu.

Sự suy giảm gần đây trong nhu cầu đồng tại Trung Quốc được ví như van xả áp lực, cho phép các nhà máy luyện kim chuyển hướng sản xuất sang thị trường quốc tế. Tuy nhiên, sự tái cân bằng này diễn ra trong bối cảnh những bất ổn kinh tế rộng lớn hơn đang ảnh hưởng đến lĩnh vực công nghiệp của Trung Quốc.

Doanh nghiệp toàn cầu xoay trục chiến lược

Đối với các nhà sản xuất phụ thuộc vào đồng—từ ngành ô tô đến xây dựng—đợt khan hiếm này không chỉ tạo ra áp lực chi phí tức thời mà còn đặt ra những lo ngại dài hạn về an ninh nguồn cung. Đường cong backwardation kéo dài cho thấy việc đảm bảo nguồn cung đồng có thể đòi hỏi những thay đổi cơ bản trong chiến lược thu mua, bao gồm các hợp đồng dài hạn hơn và đa dạng hóa địa lý các nhà cung cấp. Đợt khan hiếm thị trường đồng hiện nay là minh chứng rõ ràng cho việc các căng thẳng địa chính trị có thể làm thay đổi dòng chảy hàng hóa toàn cầu.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

***Tư vấn đầu tư hàng hoá thông qua Sở giao dịch Hàng hoá Việt Nam (MXV)***

- Hợp pháp - Minh Bạch - Thanh khoản cao tiêu chuẩn quốc tế

- Mua bán 2 chiều LONG SHORT - Giao dịch T0 - Đòn bẩy 20 lần không lãi vay Margin - Liên thông 52 quốc gia

- Mobile/ z.a.lo: 0967 024 910 ( Để tham gia room )

- Link nhóm zalo tin tức hàng hóa phái sinh: https://zalo.me/g/mftltr823

Cuộc khủng hoảng đồng toàn cầu: Khi cả thế giới công nghiệp đứng trước bờ vực thiếu hụt!

09:32 26/06/2025