Việc giá kim loại quý giảm mạnh 1.000 đô la trong bối cảnh chiến tranh, khủng hoảng năng lượng và bùng nổ tài chính đã phơi bày khoảng cách giữa định giá bằng thuật toán và thực tế tiền tệ, đồng thời tạo nên một trong những cơ hội quan trọng nhất trên thị trường kim loại quý trong một thế hệ.

Trong mọi biến động lớn của thị trường, luôn có một thời điểm mà hành vi giá cả trở nên quá xa rời thực tế cơ bản đến mức cần một lời giải thích vượt ra ngoài những lý thuyết thông thường. Diễn biến của vàng trong ba tuần qua chính là khoảnh khắc như vậy. Hoa Kỳ và Israel đã phát động các cuộc tấn công chống lại Iran. Eo biển Hormuz đóng cửa, làm gián đoạn gần một phần năm nguồn cung dầu toàn cầu. Mỏ khí đốt tự nhiên lớn nhất thế giới bị thiệt hại đáng kể. Sự bất khả chiến bại của quân đội Mỹ, giả định nền tảng của cấu trúc Petrodollar, đã bị đặt câu hỏi công khai trên các phương tiện truyền thông tài chính chính thống lần đầu tiên sau một thế hệ. Và vàng, tài sản mà mọi sách giáo khoa và mọi tiền lệ lịch sử đều xác định là đối tượng hưởng lợi chính từ sự kết hợp của các áp lực địa chính trị và tiền tệ này, đã giảm từ trên 5.000 đô la xuống chỉ còn hơn 4.000 đô la một ounce.

Lời giải thích theo bản năng, rằng giá dầu tăng cao đã chuyển hướng dòng vốn khỏi vàng và chỉ số giá sản xuất (PPI) tháng Hai cao hơn dự kiến đã củng cố luận điểm về chính sách tiền tệ thắt chặt hơn, điều này tốt cho đồng đô la và bất lợi cho kim loại quý, là lời giải thích được lan truyền rộng rãi trên các phương tiện truyền thông tài chính trong những ngày sau đó. Tuy nhiên, khi xem xét kỹ, lời giải thích này hoàn toàn không thỏa đáng. Nó nhầm lẫn thuật toán với phân tích, mối tương quan ngắn hạn với mối quan hệ cấu trúc, và phản ứng nhất thời của thị trường với thực tế kinh tế bền vững.

Để hiểu rõ hơn về những gì đã xảy ra và ý nghĩa của nó đối với diễn biến giá vàng trong hai đến ba năm tới, cần phải xem xét kỹ lưỡng cơ chế tiền tệ thực tế của tài chính chiến tranh, mối quan hệ lịch sử giữa vàng và dầu mỏ trong điều kiện lạm phát, và sự khác biệt cơ bản giữa lãi suất danh nghĩa và lãi suất thực – có lẽ là khái niệm bị hiểu sai nhiều nhất trong các bình luận tài chính chính thống.

Vì sao chiến tranh thúc đẩy giá vàng: Cơ chế tiền tệ thường bị bỏ qua

Quan niệm phổ biến về vàng và rủi ro địa chính trị thường gộp chung hai hiện tượng riêng biệt, hoạt động thông qua các cơ chế hoàn toàn khác nhau. Quan điểm thường thấy là các nhà đầu tư mua vàng trong thời kỳ bất ổn vì nó là nơi trú ẩn an toàn, và nhu cầu này đẩy giá vàng lên cao. Điều này đúng một phần trong ngắn hạn. Tuy nhiên, nó không phải là động lực chính thúc đẩy giá vàng tăng bền vững trong và sau các cuộc xung đột lớn, và việc gộp chung hai yếu tố này đã dẫn đến sự hiểu sai có hệ thống về lý do tại sao vàng lại có diễn biến như vậy.

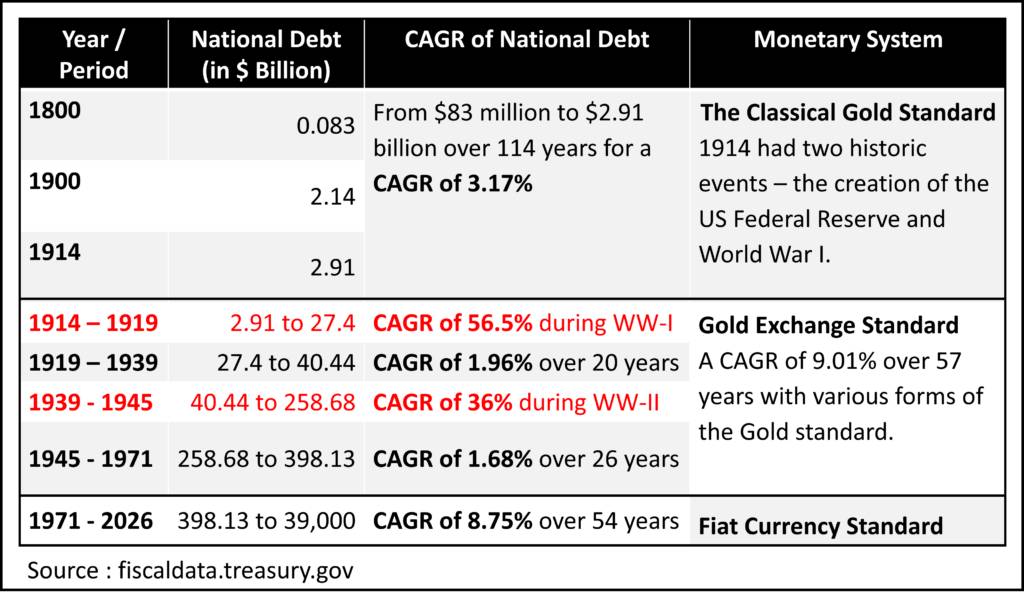

Cơ chế chính mà qua đó chiến tranh đẩy giá vàng lên cao là lạm phát tiền tệ, và lịch sử đã chứng minh điều này một cách rõ ràng. Hãy xem xét phép tính tài chính của hai cuộc Thế chiến. Tổng nợ quốc gia của Hoa Kỳ tích lũy từ năm 1789 đến năm 1945, trải qua 156 năm lịch sử quốc gia, lên tới khoảng 259 tỷ đô la. Trong số đó, khoảng 243 tỷ đô la, chiếm gần 94% tổng số, là do chiến tranh gây ra trong 10 năm xung đột thực sự của hai cuộc thế chiến. 16 tỷ đô la còn lại phải mất 146 năm để tích lũy.

Chiến tranh được tài trợ thông qua việc mở rộng tiền tệ vì phương án thay thế, đó là tài trợ bằng thuế cho các hoạt động quân sự quy mô lớn trong thời gian thực, là bất khả thi về mặt chính trị và thực tiễn. Chính phủ vay mượn, ngân hàng trung ương đáp ứng khoản vay đó thông qua việc mở rộng bảng cân đối kế toán, và sự gia tăng nguồn cung tiền cuối cùng dẫn đến lạm phát giá cả. Vàng, với tư cách là một tài sản tiền tệ có nguồn cung không thể mở rộng bằng sắc lệnh của chính phủ, tăng giá trị danh nghĩa để phản ánh sức mua giảm của đồng tiền mà nó được định giá. Đây không phải là một động thái đầu cơ. Đó là một quy luật kế toán được thể hiện thông qua giá cả thị trường.

Cuộc xung đột Iran đang tạo ra áp lực tài chính lớn hơn bất kỳ điều gì trong lịch sử quân sự gần đây của Mỹ. Lầu Năm Góc đã yêu cầu 200 tỷ đô la viện trợ khẩn cấp cho một cuộc xung đột chỉ kéo dài hơn sáu tuần, bao gồm cả giai đoạn sơ bộ vào tháng 6 năm 2025. Để so sánh, cuộc chiến ở Ukraine, kéo dài hơn bốn năm và được Quốc hội phê duyệt liên tục qua nhiều chu kỳ ngân sách, chỉ tiêu tốn chưa đến 180 tỷ đô la viện trợ của Mỹ. Cuộc xung đột Iran đang tiêu tốn nguồn lực tài chính khẩn cấp với tốc độ nhanh gấp khoảng mười lăm lần so với cam kết quân sự kéo dài tốn kém nhất trong thập kỷ trước đó.

Đây không phải là quỹ đạo chi tiêu có thể được tài trợ thông qua thuế. Nó sẽ được tài trợ thông qua phát hành nợ, được điều chỉnh thông qua mở rộng tiền tệ, và được phản ánh, với độ trễ truyền dẫn điển hình từ sáu đến mười tám tháng, trong mức giá và giá trị vàng. Chỉ số giá sản xuất (PPI) tháng Hai ở mức 0,7% hàng tháng, được ghi nhận trước khi chiến tranh Iran ảnh hưởng đáng kể đến chi phí đầu vào năng lượng, là một cái nhìn sơ lược về quỹ đạo lạm phát mà việc tài trợ chiến tranh sẽ tạo ra, không phải là một lập luận chống lại vàng mà là điểm dữ liệu quan sát được sớm nhất về quá trình lạm phát cuối cùng sẽ đẩy giá vàng lên cao hơn đáng kể.

Thuật toán nhầm lẫn giữa tương quan và nhân quả

Lời giải thích cho việc giá dầu tăng khiến giá vàng giảm dựa trên mối tương quan nghịch đảo đã được quan sát thấy trong dữ liệu thị trường gần đây và là động lực chính thúc đẩy phần lớn hoạt động giao dịch thuật toán. Khi giá dầu tăng, các thuật toán sẽ bán vàng. Cơ chế hoạt động khá đơn giản, mặc dù logic cơ bản thì không hẳn vậy.

Giả thuyết ẩn chứa trong hành vi giao dịch này là giá dầu tăng cao làm chuyển hướng vốn đầu tư khỏi vàng, làm giảm nhu cầu đối với kim loại này và kìm hãm giá của nó. Đây sẽ là một lập luận hợp lý nếu tổng nguồn cung vốn đầu tư là cố định, sao cho mỗi đô la được phân bổ cho đầu tư vào dầu mỏ nhất thiết là một đô la được rút ra từ đầu tư vào vàng. Tuy nhiên, lập luận này không còn hợp lý trong bối cảnh cả nguồn cung tiền và tổng tín dụng đang lưu hành đều đang mở rộng.

Sự so sánh lịch sử thích hợp không phải là bất kỳ giai đoạn tương tác dầu mỏ-vàng gần đây nào, mà là thập kỷ lạm phát đình trệ của những năm 1970, khi Hoa Kỳ trải qua sự tương đồng cấu trúc gần nhất với sự kết hợp hiện tại giữa cú sốc năng lượng, mở rộng tiền tệ và suy thoái tài chính mà lịch sử đã chứng minh. Trong giai đoạn đó, giá vàng tăng từ 35 đô la lên 850 đô la một ounce, tăng 2.300%. Giá dầu thô WTI tăng từ khoảng 3 đô la lên gần 40 đô la một thùng, tăng 1.200%. Hai tài sản này cùng di chuyển theo cùng một hướng trong suốt thập kỷ đó, bởi vì cả hai đều phản ánh cùng một thực tế cơ bản: sự mở rộng liên tục của nguồn cung tiền làm giảm sức mua của đồng đô la so với cả hàng hóa thực và kim loại tiền tệ.

Mối tương quan nghịch ngắn hạn giữa dầu và vàng mà các thuật toán đang giao dịch tồn tại là do cách hiểu cụ thể về tiền tệ mà thị trường hiện đang áp dụng cho giá dầu tăng, cụ thể là việc giá dầu tăng sẽ buộc Cục Dự trữ Liên bang phải duy trì hoặc tăng lãi suất, làm mạnh đồng đô la và giảm sức hấp dẫn tương đối của vàng, một tài sản không sinh lời. Cách hiểu này không sai khi mô tả động thái thị trường ngắn hạn. Tuy nhiên, nó sai khi mô tả thực tế kinh tế bền vững, vì những lý do mà phân tích lãi suất đã làm rõ.

Sai lầm về lãi suất thực nằm ở cốt lõi của luận điểm giá vàng giảm.

Trong số tất cả những quan niệm sai lầm lan truyền trên các phương tiện truyền thông tài chính về vàng, mối quan hệ giữa lãi suất và giá kim loại quý là dai dẳng nhất và có ảnh hưởng lớn nhất đối với các nhà đầu tư dựa vào nó. Luận điểm thường được đưa ra như sau: lạm phát cao đồng nghĩa với lãi suất cao hoặc đang tăng; lãi suất cao hơn làm mạnh đồng đô la; đồng đô la mạnh hơn sẽ gây bất lợi cho vàng; do đó, môi trường lạm phát hiện tại là bất lợi cho vàng.

Chuỗi lập luận này chứa một sai lầm nghiêm trọng ở mắt xích thứ hai. Điều quan trọng đối với vàng không phải là lãi suất danh nghĩa mà là lãi suất thực, được định nghĩa là lãi suất danh nghĩa trừ đi tỷ lệ lạm phát hiện hành. Lãi suất danh nghĩa 5% trong môi trường lạm phát 2% thể hiện lãi suất thực dương 3%, điều này thực sự hỗ trợ đồng đô la và thực sự cạnh tranh với vàng, một loại tài sản không sinh lời, như một phương tiện lưu trữ giá trị. Lãi suất danh nghĩa 5% trong môi trường lạm phát 8% thể hiện lãi suất thực âm 3%, điều này làm suy yếu nghiêm trọng sức mua của đồng đô la và hỗ trợ mạnh mẽ vàng như một lựa chọn thay thế tiền tệ.

Lịch sử ghi nhận mối quan hệ này với độ nhất quán mà luận điểm về lãi suất danh nghĩa không thể sánh kịp. Mối tương quan giữa giá vàng giảm và lãi suất cao chỉ đúng trong khoảng bốn năm trong số 55 năm qua. Trong 51 năm còn lại, mối quan hệ này chủ yếu do lãi suất thực chứ không phải lãi suất danh nghĩa chi phối, và lãi suất thực đã âm nhiều hơn đáng kể so với nhận định chung của thị trường hiện nay.

Tình hình hiện tại có lẽ là phiên bản cực đoan nhất của động thái này trong thời kỳ hậu chiến. Chỉ số giá sản xuất (PPI) tháng Hai đạt 0,7% hàng tháng, được ghi nhận trước khi chiến tranh Iran làm tăng gấp đôi giá dầu thô, cho thấy lạm phát giá sản xuất hàng năm đang ở mức cao hơn 8% ngay cả trước khi toàn bộ tác động của cuộc xung đột được phản ánh vào dữ liệu. Lãi suất danh nghĩa cần thiết để tạo ra lợi nhuận thực dương trong môi trường này sẽ phải ở mức hai chữ số, một mức mà chính phủ Hoa Kỳ, với mức nợ quốc gia hiện tại, không thể duy trì mà không gây ra một cuộc khủng hoảng tài chính quốc gia thảm khốc trên mọi loại tài sản.

Phép tính rất đơn giản. Chi phí lãi suất của chính phủ Mỹ ở mức lãi suất danh nghĩa 10%, áp dụng cho mức nợ hiện tại, sẽ ngốn phần lớn doanh thu thuế liên bang. Nó sẽ làm giảm hầu hết mọi khoản chi tiêu khác của chính phủ. Nó sẽ gây ra một vòng xoáy trả nợ mà thị trường sẽ định giá như một mối đe dọa tài chính nghiêm trọng trước khi lãi suất đạt đến mức đó. Cục Dự trữ Liên bang biết điều này. Bộ Tài chính biết điều này. Thị trường trái phiếu cũng biết điều này.

Kết luận sau đây không phải là một dự đoán. Đó là một ràng buộc toán học. Cục Dự trữ Liên bang sẽ duy trì lãi suất thực âm trong tương lai gần, bởi vì lựa chọn thay thế là cho phép lãi suất tăng lên mức cân bằng lạm phát, điều này sẽ gây ra một cuộc khủng hoảng tài chính và ngân sách nghiêm trọng hơn nhiều so với lạm phát mà nó có thể kiềm chế về mặt lý thuyết. Lãi suất thực âm, được duy trì trong một khoảng thời gian tính bằng năm chứ không phải tháng, là điều kiện tăng giá vàng đáng tin cậy nhất mà lịch sử đã chỉ ra. Môi trường hiện tại đang tạo ra điều kiện đó, và sự sụt giảm giá vàng gần đây, do việc áp dụng sai thuật toán trong việc tính toán lãi suất danh nghĩa, đã làm gia tăng khoảng cách giữa giá thị trường và giá trị cơ bản.

Câu hỏi 200 tỷ đô la và quỹ đạo nợ công

Yêu cầu cấp ngân sách khẩn cấp của Lầu Năm Góc cho cuộc xung đột Iran cần được phân tích kỹ lưỡng hơn so với những gì đã được đề cập trong các bình luận tài chính chính thống, bởi vì nó thể hiện một bước ngoặt trong quỹ đạo tài chính vốn đã thuộc hàng căng thẳng nhất trong lịch sử thời bình của Mỹ.

Mức thâm hụt ngân sách liên bang hàng năm từ 2 đến 2,5 nghìn tỷ đô la đã trở thành kỳ vọng cơ bản trước khi cuộc xung đột bắt đầu, thể hiện sự suy thoái tài chính mang tính cấu trúc vốn đã tạo ra những lo ngại dài hạn về tính bền vững của nợ và sức mua của đồng đô la. Cuộc chiến tranh Iran đang chồng chất thêm một làn sóng chi tiêu quân sự lên trên mức cơ bản đó, với tốc độ chi tiêu mà nếu được duy trì sẽ làm tăng thêm từ 1,5 đến 2 nghìn tỷ đô la nợ mỗi năm so với quỹ đạo trước chiến tranh.

Khoản nợ bổ sung này cần được tài trợ. Nó sẽ được tài trợ thông qua việc phát hành trái phiếu kho bạc. Việc phát hành đó hoặc sẽ được thị trường tư nhân hấp thụ với lợi suất đủ cao để thu hút nhu cầu, điều này có nghĩa là lãi suất cao hơn mà nền kinh tế và tình hình tài chính không thể chịu đựng được, hoặc nó sẽ được bù đắp bằng việc mở rộng bảng cân đối kế toán của Cục Dự trữ Liên bang, điều này có nghĩa là lạm phát tiền tệ gia tăng làm giảm giá trị thực của khoản nợ hiện có và của đồng tiền mà nó được định giá.

Đây là phép tính tài chính mà giá vàng cuối cùng sẽ phản ánh, và giá thị trường hiện tại, bị ảnh hưởng bởi thuật toán định vị ngược giá dầu-vàng và sự nhầm lẫn về lãi suất danh nghĩa, vẫn chưa hoàn toàn phản ánh đầy đủ điều này. Mức giá 4.000 đô la mà vàng hiện đang giao dịch, xét về quá khứ, có thể đại diện cho cùng một cơ hội mua vào như mức giá 35 đô la vào đầu những năm 1970, không phải vì sự tương đồng chính xác mà vì động lực tiền tệ cơ bản, sự mở rộng nợ do chiến tranh tài trợ tạo ra lãi suất thực âm kéo dài, về mặt cấu trúc là tương tự.

Thác bong bóng và vai trò tối thượng của vàng

Cuộc xung đột Iran không diễn ra trong một bối cảnh tài chính trống rỗng. Nó xảy ra đúng vào thời điểm mà nhiều bong bóng tài sản, được xác định trong khuôn khổ phân tích trước đó của loạt bài này, đang bước vào giai đoạn dễ tổn thương nhất. Bong bóng tín dụng, bong bóng nhà ở phiên bản 2.0, phí bảo hiểm công nghệ do trí tuệ nhân tạo thúc đẩy và bong bóng trái phiếu Mỹ đều cho thấy những vết nứt do căng thẳng tích lũy khi lãi suất tăng tương tác với định giá cực đoan được xây dựng trên giả định về chính sách tiền tệ nới lỏng vĩnh viễn.

Trình tự mà phân tích này ngụ ý – tín dụng và nhà ở trước, công nghệ thứ hai, trái phiếu là giai đoạn cuối cùng và có ảnh hưởng lớn nhất – có tác động trực tiếp đến vai trò của vàng trong danh mục đầu tư. Mỗi giai đoạn giảm phát bong bóng tạo ra một tập hợp áp lực riêng biệt. Giảm phát tín dụng và nhà ở tạo ra các xung lực giảm phát mà các ngân hàng trung ương phản ứng bằng cách nới lỏng tiền tệ, điều này hỗ trợ giá vàng. Giảm phát bong bóng công nghệ tạo ra sự chuyển dịch né tránh rủi ro, làm tăng nhu cầu đối với các giải pháp thay thế tiền tệ. Giảm phát bong bóng trái phiếu, thể hiện việc định giá lại khả năng tín dụng của chính phủ Mỹ, sẽ tạo ra nhu cầu đáng kể nhất đối với các tài sản tồn tại hoàn toàn bên ngoài hệ thống tiền tệ quốc gia.

Vàng là tài sản quan trọng nhất trong số đó. Nó không có người phát hành, không có đối tác, không có chính phủ nào có thể làm giảm giá trị của nó thông qua lạm phát hoặc vỡ nợ. Trong bối cảnh sự giảm phát dần dần của các bong bóng được xây dựng trên sự mở rộng tín dụng quốc gia buộc phải đánh giá lại độ tin cậy của tiền tệ quốc gia, vai trò của vàng chuyển từ công cụ phòng ngừa lạm phát sang nền tảng tiền tệ. Các ngân hàng trung ương của các nền kinh tế thị trường mới nổi đã thực hiện việc đánh giá lại này trong ba năm liên tiếp, tích lũy vàng với tốc độ cao kỷ lục khi họ giảm bớt dự trữ đô la. Cuộc xung đột Iran đã đẩy nhanh quá trình này ở các nền kinh tế bị ảnh hưởng trực tiếp nhất bởi cú sốc năng lượng.

Ngưỡng 6.000 đô la và những điều kiện cần thiết để đạt được điều đó.

Dự báo rằng giá vàng có thể đạt 6.000 đô la một ounce trước cuối năm 2026, được mô tả trong phân tích cơ bản như một ước tính thận trọng dựa trên giả định rằng xu hướng thâm hụt hiện tại tiếp tục mà không có sự leo thang lớn mới, đòi hỏi phải xem xét rõ ràng các điều kiện cần thiết để đạt được mức giá đó.

Ở mức giá 6.000 USD, vàng sẽ phản ánh mức giảm giá trị khoảng 50% của đồng đô la so với kim loại này so với mức hiện tại, một động thái đòi hỏi lãi suất thực âm kéo dài với quy mô mà các tính toán tài chính được mô tả ở trên không chỉ cho phép mà còn rất có khả năng xảy ra theo xu hướng hiện tại. Điều này cũng đòi hỏi áp lực bán ra do thuật toán và lãi suất danh nghĩa đã kìm hãm giá vàng trong đợt tăng giá dầu hiện nay phải đảo ngược, hoặc do dữ liệu lạm phát cho thấy rõ ràng sự biến động của lãi suất thực, hoặc do chính đồng đô la chịu áp lực từ sự kết hợp của việc tài trợ chiến tranh, lãi suất thực âm và đa dạng hóa dự trữ cấu trúc khỏi các tài sản bằng đô la.

Tiến trình này không thể dự đoán chính xác, bởi vì các yếu tố xúc tác cụ thể, các dữ liệu buộc thị trường phải cập nhật, các thông báo của ngân hàng trung ương thừa nhận thực tế lãi suất, các dự báo tài chính khiến quỹ đạo nợ trở nên không thể phủ nhận, sẽ diễn ra theo lịch trình riêng của chúng chứ không phải theo một lịch trình đã được định trước. Điều mà các phép tính tiền tệ cho thấy rõ ràng là hướng đi không còn nghi ngờ gì nữa. Quy mô và thời điểm vẫn chưa chắc chắn. Nhưng quỹ đạo thì không.

Cái giá mà lịch sử sẽ ghi nhận

Sự sụt giảm của vàng từ trên 5.000 đô la xuống chỉ còn hơn 4.000 đô la trước sự kiện có ý nghĩa địa chính trị và tiền tệ quan trọng nhất trong thời kỳ hậu đại dịch, rất có thể sẽ được nhìn nhận lại như một trong những sự định giá sai lầm nghiêm trọng nhất trong lịch sử kim loại quý gần đây. Không phải vì thị trường phản ứng thiếu lý trí ngay lập tức, các thuật toán hoạt động đúng như lập trình và câu chuyện về lãi suất danh nghĩa không mâu thuẫn nội tại, mà bởi vì các mối tương quan ngắn hạn đang được giao dịch không nắm bắt được động lực tiền tệ bền vững sẽ quyết định giá cả cuối cùng.

Những nhà đầu tư thập niên 1970 hiểu rằng vàng và dầu mỏ đều là triệu chứng của cùng một căn bệnh tiền tệ, chứ không phải là hai đối thủ cạnh tranh nhau trong cùng một nguồn vốn đầu tư, đã gia tăng tài sản thực của họ với tốc độ mà không một tài sản tài chính nào sánh kịp trong thập kỷ đó. Ngược lại, những nhà đầu tư bán vàng vì giá dầu tăng, với lý luận rằng mối đe dọa lạm phát ủng hộ việc thắt chặt chính sách tiền tệ của ngân hàng trung ương để hỗ trợ đồng đô la, đã giữ một luận điểm mạch lạc về mặt logic nhưng cuối cùng lại sai lầm trong suốt giai đoạn lạm phát đình trệ.

Lịch sử không lặp lại. Nhưng động lực tiền tệ của tài chính chiến tranh, sự gia tăng nợ, lãi suất thực âm và sự suy giảm sức mua của tiền tệ không phải là duy nhất trong bất kỳ thời kỳ lịch sử nào. Chúng là những hằng số tự khẳng định lại bất cứ khi nào các điều kiện tài chính và tiền tệ tạo ra chúng xuất hiện. Những điều kiện đó đang hiện hữu ngay bây giờ, dưới hình thức và quy mô chưa từng có tiền lệ rõ ràng nào sau chiến tranh.

Giá vàng ở mức 4.000 đô la không phản ánh đúng thực tế đó. Lịch sử cho thấy điều đó sẽ xảy ra.

-------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866