Sự đầu cơ quá mức đã được loại bỏ, hoạt động mua vào của ngân hàng trung ương vẫn duy trì ổn định, và lợi nhuận quý 1 của các công ty khai thác mỏ đang có triển vọng tốt nhất trong lịch sử. Sự điều chỉnh khiến các nhà đầu tư nhỏ lẻ lo ngại có thể đã tạo ra chính xác những điều kiện mà các tổ chức đầu tư đang chờ đợi.

Có một loại điều chỉnh thị trường đặc thù, tại thời điểm xảy ra, trông giống như sự khởi đầu của một sự đổ vỡ cấu trúc, nhưng khi nhìn lại, nó lại là sự thanh lọc cần thiết cho sự dư thừa đầu cơ, tạo điều kiện cho giai đoạn tiếp theo của một xu hướng bền vững. Việc giá vàng giảm 27% từ mức đỉnh 5.600 đô la xuống còn khoảng 4.100 đô la trong bảy tuần, kèm theo sự giảm khoảng 50% của bạc, đã được một bộ phận các nhà bình luận thị trường diễn giải là bằng chứng cho thấy luận điểm tăng giá của kim loại quý đang sụp đổ. Tuy nhiên, cách phân tích kỹ lưỡng hơn lại cho thấy kết luận gần như hoàn toàn ngược lại.

Đợt điều chỉnh đã hoàn thành nhiệm vụ của một đợt điều chỉnh trên thị trường đang có những dấu hiệu rõ ràng của sự đầu cơ quá mức. Nó đã thiết lập lại tâm lý thị trường từ cực kỳ lạc quan sang trạng thái gần như trung lập. Nó đã giảm bớt vị thế giao dịch trong tương lai từ mức độ tạo ra nguy cơ thanh lý dây chuyền. Nó đã loại bỏ những vị thế mua dài hạn đầu cơ yếu kém đang gây áp lực lên thị trường và khiến cho đợt giao dịch tiếp theo về mặt kỹ thuật là không thể thực hiện được nếu không có sự kiện thanh toán bù trừ. Và tất cả những điều này được thực hiện trong khi vẫn giữ nguyên các yếu tố cấu trúc thúc đẩy sự tăng giá vàng trong nhiều năm, bao gồm nhu cầu từ ngân hàng trung ương, lãi suất thực âm, đa dạng hóa dự trữ đô la và sự bất ổn địa chính trị.

Tính đến thời điểm hiện tại, giá vàng vẫn tăng 7,6%. Giá bạc tăng 3%. Các công ty khai thác vàng đang hoạt động tốt hơn các chỉ số chứng khoán nói chung. Đây không phải là những con số của một loại tài sản mà luận điểm đầu tư đã thất bại. Đây là những con số của một loại tài sản đã điều chỉnh mạnh mẽ từ vị thế đầu tư quá mức và vẫn giữ vững được giá trị nhờ các yếu tố cơ bản.

Phân tích sự đầu cơ thái quá trước khi thị trường điều chỉnh

Nếu hiểu đúng, sự điều chỉnh không bắt đầu từ việc giá giảm mà từ những điều kiện khiến sự giảm giá đó trở nên không thể tránh khỏi. Vào đầu quý 1, thị trường kim loại quý đã thể hiện một loạt các chỉ báo về tâm lý và vị thế mà các chuyên gia thị trường giàu kinh nghiệm nhận ra là dấu hiệu của sự đầu cơ ồ ạt hơn là niềm tin cơ bản.

Chỉ số tâm lý thị trường hàng ngày (Daily Sentiment Index) đã tiến gần đến mức 90% lạc quan, một chỉ số mà theo lịch sử không đánh dấu sự khởi đầu của những đợt tăng giá bền vững mà là sự cạn kiệt của lực mua yếu. Khi 90% người tham gia khảo sát đã lạc quan, thì số lượng người có khả năng chuyển sang quan điểm lạc quan sẽ rất ít, và sự bất đối xứng của các tin tức có thể ảnh hưởng đến giá trong tương lai nghiêng về phía gây thất vọng. Từ tháng 8 đến tháng 2 năm ngoái, 148 tấn đã chảy vào GLD và 52 tấn vào GLDM, dòng vốn ETF ở quy mô này phản ánh cả hành vi theo đuổi đà tăng trưởng lẫn niềm tin cơ bản.

Vị thế giao dịch hợp đồng tương lai đã xác nhận sự tập trung vốn. Khối lượng hợp đồng mở đạt đỉnh điểm gần 550.000 hợp đồng, và khối lượng giao dịch hàng ngày đạt 656.000 hợp đồng vào cuối tháng 1, mức độ phản ánh sự tham gia của vốn đầu cơ, vốn có bản chất là ngắn hạn và nhanh chóng thoái vốn. Thị trường hợp đồng tương lai Trung Quốc cũng cho thấy hoạt động gia tăng tương tự, với yêu cầu ký quỹ tăng cao báo hiệu rằng chính các sàn giao dịch cũng lo ngại về cường độ đầu cơ. Các chỉ báo kỹ thuật đạt mức mà, bất kể quan điểm của mỗi người về phân tích kỹ thuật như một công cụ độc lập, đều hữu ích như những thước đo tâm lý thị trường: RSI ở mức 90%, động lượng MACD vượt xa các phạm vi trước đó, và Chỉ số phần trăm tăng giá của các công ty khai thác vàng đạt mức trần tuyệt đối 100%.

Thị trường không duy trì chỉ số RSI ở mức 90 trong thời gian dài. Điều đó là chính xác. Sự điều chỉnh sau khi đạt đỉnh 5.600 đô la không phải là sự bác bỏ luận điểm về vàng. Đó là hệ quả toán học của việc định vị thị trường đã trở nên quá mức, vượt xa khả năng chịu đựng của niềm tin cơ bản.

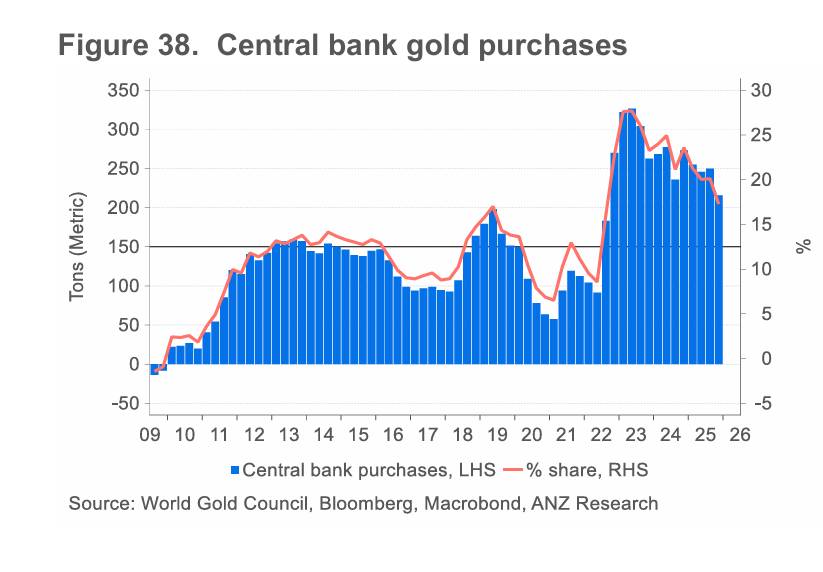

Việc bán ra của ngân hàng trung ương: Mang tính chiến thuật, không phải mang tính cấu trúc.

Việc diễn giải hoạt động bán vàng gần đây của ngân hàng trung ương như một yếu tố tiêu cực mang tính cấu trúc đối với thị trường, dựa trên bằng chứng, là sự hiểu sai về những gì dữ liệu thực sự cho thấy. Sự khác biệt giữa quản lý vị thế chiến thuật và đảo ngược phân bổ chiến lược là rất quan trọng để đánh giá xem việc bán ra của khu vực chính phủ có phải là một trở ngại thực sự hay chỉ là một sự điều chỉnh tạm thời và cuối cùng là không đáng kể.

Ngân hàng trung ương Nga đã giảm lượng dự trữ vàng trong tháng Giêng và có thể cả tháng Hai, một diễn biến được một số nhà bình luận coi là bằng chứng cho thấy sự rút lui rộng rãi hơn khỏi việc tích lũy vàng. Tuy nhiên, khi xem xét mô hình thực tế trong bối cảnh lịch sử quản lý dự trữ nhiều năm của Nga, nó phù hợp với việc quản lý chiến thuật chủ động hơn là đảo chiều chiến lược. Cán cân thanh toán quốc tế của Nga đang được cải thiện đáng kể nhờ giá dầu tăng cao, điều này làm giảm áp lực lên cán cân thanh toán, vốn sẽ đòi hỏi phải thanh lý tài sản dự trữ và cuối cùng có thể khiến các đợt bán vàng gần đây tự điều chỉnh.

Hành động của Thổ Nhĩ Kỳ thể hiện rõ nhất trường hợp bán tháo mang tính chiến thuật hơn là mang tính cấu trúc. Ngân hàng trung ương đã bán hoặc hoán đổi khoảng 58 đến 60 tấn vàng trong tháng 3 để ổn định đồng lira trong bối cảnh áp lực tiền tệ do môi trường rủi ro trên thị trường các nước mới nổi gây ra sau cuộc chiến với Iran. Điều này phản ánh hành vi từ đầu năm 2023, khi Thổ Nhĩ Kỳ thực hiện các đợt bán vàng lớn hơn để quản lý sự mất cân bằng bên ngoài, một giai đoạn được tiếp nối bằng gần hai năm liên tục mua lại vàng khi nhu cầu chiến thuật qua đi.

Câu hỏi phân tích mà quan sát này đặt ra không phải là liệu Thổ Nhĩ Kỳ có bán vàng hay không, điều mà rõ ràng là họ đã làm, mà là ai đã hấp thụ lượng vàng bán ra đó. Với quy mô của lượng vàng bán ra, khoảng 58 đến 60 tấn trong một khoảng thời gian ngắn, một thị trường vàng có thể hấp thụ khối lượng này mà không giảm mạnh hơn mức thực tế cho thấy đó là một thị trường có nhu cầu sâu rộng và bền vững ở cấp độ tổ chức. Danh tính của người mua, có lẽ là các tổ chức nhà nước hoặc bán nhà nước đang tích lũy ở mức độ này, có ý nghĩa phân tích quan trọng hơn danh tính của người bán.

Hành vi của Ba Lan trong giai đoạn này rất đáng chú ý chính vì nó mâu thuẫn với luận điểm cho rằng các ngân hàng trung ương đang rút lui khỏi vàng trên diện rộng. Mặc dù các báo cáo truyền thông cho rằng ngân hàng trung ương Ba Lan đang xem xét bán vàng để tài trợ cho việc tăng chi tiêu quốc phòng, nhưng trên thực tế, họ đã bổ sung thêm 20 tấn vàng vào dự trữ, củng cố chiến lược đa dạng hóa đang được thực hiện, vốn là một trong những điểm dữ liệu nhất quán nhất trong câu chuyện về vàng của các tổ chức châu Âu. Việc bán vàng được đồn đoán đã trở thành việc mua vàng thực tế, một sự thật nhận được ít sự chú ý hơn nhiều so với chính tin đồn đó.

Ước tính của Hội đồng Vàng Thế giới về lượng mua ròng 19 tấn của các ngân hàng trung ương trong tháng, ngay cả trong bối cảnh Thổ Nhĩ Kỳ bán ra và Nga giảm dự trữ chiến thuật, xác nhận rằng toàn bộ khu vực chính phủ vẫn là bên mua ròng. Nhu cầu của chính phủ, một trong những động lực cấu trúc chính thúc đẩy sự tăng giá của vàng trong ba năm qua, vẫn được duy trì bất chấp những biến động ngắn hạn trong hoạt động của từng quốc gia.

Goldman Sachs chứng minh luận điểm về cấu trúc là đúng đắn

Việc Goldman Sachs phản bác những ý kiến hoài nghi về vàng sau đợt điều chỉnh giá đáng được xem xét không chỉ như một điểm dữ liệu trái chiều mà còn như một sự tổng hợp các lập luận phân tích mà khuôn khổ thể chế tinh vi nhất hiện nay dành cho phân tích kim loại quý.

Lập luận cốt lõi của Goldman Sachs xác định sự điều chỉnh này là một sự giải tỏa vị thế và định giá lại ở mức lãi suất cao hơn, chứ không phải là một sự đổ vỡ cấu trúc. Đây chính xác là sự khác biệt về mặt phân tích giữa một sự điều chỉnh thanh lý và một sự đảo chiều xu hướng. Việc giải tỏa vị thế xảy ra khi các vị thế mua đầu cơ được xây dựng ở mức tâm lý thị trường cao bị thanh lý, đẩy giá xuống dưới mức mà phân tích cơ bản có thể hỗ trợ một cách độc lập. Điều này tạo ra cơ hội cho các nhà đầu tư có độ nhạy cảm về giá được thúc đẩy bởi các yếu tố cơ bản hơn là vị thế để có được sự tiếp xúc ở mức giá mà trước đây sự tập trung đầu cơ đã khiến thị trường không thể tiếp cận được ở mức giá hợp lý.

Khía cạnh định giá lại ở mức lãi suất cao hơn phản ánh sự tiếp nhận ngắn hạn của thị trường đối với luận điểm về lãi suất danh nghĩa, lập luận cho rằng kỳ vọng lạm phát gia tăng, bằng cách ngụ ý một lộ trình thắt chặt hơn của ngân hàng trung ương, sẽ gây bất lợi cho vàng không sinh lời. Như phân tích lãi suất chi tiết trong suốt loạt bài này đã chỉ ra, lập luận này chỉ đúng nếu lãi suất danh nghĩa tăng đủ để tạo ra lãi suất thực dương, với điều kiện là phép tính toán học về mức nợ hiện tại và quỹ đạo lạm phát khiến việc đạt được điều đó ở quy mô cần thiết về cơ bản là không thể.

Luận điểm phục hồi trung hạn của Goldman Sachs vẫn dựa trên ba trụ cột, mỗi trụ cột đều được hỗ trợ tốt và tổng thể đều rất thuyết phục: vị thế được bình thường hóa tạo nền tảng kỹ thuật cho sự tăng giá trở lại, kỳ vọng về việc Cục Dự trữ Liên bang (Fed) nới lỏng chính sách tiền tệ khi mối lo ngại về tăng trưởng cuối cùng lấn át câu chuyện lạm phát, và nhu cầu mang tính cấu trúc của ngân hàng trung ương tạo ra mức giá sàn thông qua việc tích lũy trái phiếu chính phủ liên tục. Động lực tăng giá, việc tái phân bổ danh mục đầu tư từ cổ phiếu và trái phiếu sang vàng khi kịch bản giảm phát "bong bóng mọi thứ" diễn ra, thể hiện kịch bản trong đó sự tăng giá của vàng không phải do vai trò phòng ngừa lạm phát truyền thống mà do vai trò là loại tài sản chính tồn tại bên ngoài hệ thống tài chính mà uy tín đang bị thử thách.

Câu chuyện lợi nhuận của ngành khai thác mỏ mà thị trường chưa phản ánh đầy đủ giá cả.

Nếu sự điều chỉnh giá vàng đã thiết lập lại tâm lý và bối cảnh định vị thị trường ở mức độ hỗ trợ tỷ lệ rủi ro/lợi nhuận hấp dẫn cho việc đầu tư vào kim loại quý, thì ngành khai thác vàng mang đến một cơ hội cụ thể và nhạy cảm về thời gian, xuất phát từ sự khác biệt đặc biệt giữa môi trường giá cả mà lợi nhuận quý 1 sẽ được báo cáo và bối cảnh tâm lý mà ngành này đã giao dịch trong suốt thời gian qua.

Theo bất kỳ ước tính hợp lý nào, lợi nhuận khai thác vàng quý 1 năm 2026 được dự báo sẽ là tốt nhất trong lịch sử ngành. Giá vàng thực tế trung bình trong quý 1 ước tính trên 4.950 đô la Mỹ/ounce, cao hơn khoảng 825 đô la Mỹ so với quý 4 và tăng 74% so với cùng kỳ năm ngoái. Sự cải thiện về giá thực tế này tác động trực tiếp và gần như hoàn toàn đến lợi nhuận ròng, bởi vì cơ cấu chi phí của khai thác vàng, được đo bằng tổng chi phí duy trì bao gồm lao động, năng lượng, chi phí đầu tư và chi phí chung, không tỷ lệ thuận với giá vàng.

Phép tính biên lợi nhuận rất ấn tượng. Với biên lợi nhuận sau khi trừ tất cả chi phí duy trì dự kiến khoảng 3.250 đô la mỗi ounce, tăng khoảng 30% so với quý 4, đòn bẩy hoạt động - luận điểm đầu tư cơ bản đối với các công ty khai thác vàng so với kim loại vật chất - đang thể hiện sức mạnh phi thường. Giá bán thực tế tăng 74%, trong khi chi phí tăng ít hơn nhiều, tạo ra dòng tiền và tăng trưởng lợi nhuận trên mỗi cổ phiếu mà theo các chỉ số định giá thông thường, sẽ biện minh cho giá cổ phiếu cao hơn đáng kể so với mức hiện tại của các công ty khai thác.

Chỉ số lạc quan của các công ty khai thác vàng (Gold Miners Bullish Percent Index), từng đạt đỉnh 100% trong quý 1, đã điều chỉnh mạnh cùng với giá vàng. Sự thay đổi tâm lý này trong ngành khai thác mỏ tạo ra các điều kiện đầu tư mà các nhà đầu tư sành sỏi trong lĩnh vực này đang tìm kiếm: sự cải thiện lợi nhuận cơ bản chưa từng có trong lịch sử, diễn ra trong bối cảnh tâm lý đã bị suy giảm đáng kể do sự điều chỉnh, với vị thế được giảm từ mức đỉnh xuống mức không cần phải đầu hàng thêm để hỗ trợ đà tăng trưởng mới.

Các vị thế cụ thể được nêu bật, bổ sung vào WRLG và tăng cường vị thế đầu cơ GDX trước khi công bố lợi nhuận, phản ánh chiến lược nắm bắt phần bù rủi ro bất ngờ về lợi nhuận, vốn tăng lên khi các kết quả kinh doanh cơ bản mạnh mẽ được báo cáo vào một thị trường đã giảm kỳ vọng do biến động giá hơn là do các yếu tố kinh tế cơ bản.

Vàng như một tài sản thanh khoản chất lượng cao: Khía cạnh của thị trường repo

Một trong những khía cạnh ít được thảo luận rộng rãi nhưng có ý nghĩa phân tích quan trọng trong sự phát triển của thị trường vàng những năm gần đây là sự công nhận ngày càng tăng của các tổ chức về đặc tính của vàng như một Tài sản Thanh khoản Chất lượng Cao (HQLA), phù hợp để sử dụng trong các thỏa thuận thế chấp trên thị trường repo. Sự phát triển này, nếu tiếp tục được các tổ chức chấp nhận, sẽ có những tác động đến nhu cầu vàng phần lớn độc lập với các luận điểm về phòng ngừa lạm phát và tài sản trú ẩn an toàn vốn đang chi phối các cuộc thảo luận của nhà đầu tư cá nhân về kim loại này.

Tính thanh khoản cao của vàng, yếu tố đã tạo điều kiện thuận lợi cho việc xác định giá nhanh chóng và thanh lý vị thế mạnh mẽ trong đợt điều chỉnh gần đây, đồng thời cũng là đặc tính khiến nó trở nên hấp dẫn như một tài sản thế chấp cho các giao dịch mua lại (repo). Những tài sản có thể nhanh chóng chuyển đổi thành tiền mặt với giá gần bằng giá trị thị trường thực tế, trong nhiều điều kiện thị trường khác nhau, là những tài sản mà các tổ chức tài chính muốn nắm giữ như một lớp đệm thanh khoản. Độ sâu thị trường toàn cầu và tính thanh khoản giao dịch 24/24 của vàng về nguyên tắc khiến nó trở thành một trong những tài sản có tính thanh khoản cao nhất hiện có.

Việc Thổ Nhĩ Kỳ sử dụng vàng trong các thỏa thuận hoán đổi, thay vì bán trực tiếp, để giải quyết nhu cầu ổn định đồng lira là phù hợp với trường hợp sử dụng tài sản thế chấp HQLA/repo. Ngân hàng trung ương không thanh lý vĩnh viễn dự trữ vàng của mình. Họ đã sử dụng tính thanh khoản của vàng để tiếp cận nguồn tài chính tạm thời, về cơ bản coi nó như tài sản thế chấp có tính thanh khoản và có thể hoán đổi mà khuôn khổ HQLA hình dung. Mô hình mua lại tiếp theo sau can thiệp tương tự của Thổ Nhĩ Kỳ năm 2023 phù hợp với cách giải thích này: vàng không được bán, mà được dùng làm tài sản thế chấp để vay mượn, với ý định thu hồi lại khi nhu cầu tài chính tạm thời chấm dứt.

Nếu việc công nhận vàng là tài sản đảm bảo chất lượng cao (HQLA) chính thức ở cấp độ khung Basel được tiến hành, thì tác động đến nhu cầu đối với kim loại này sẽ rất đáng kể và sẽ hoạt động thông qua một kênh hoàn toàn khác so với nhu cầu đầu cơ và phòng ngừa lạm phát hiện đang chi phối các bình luận trên thị trường. Các tổ chức tài chính nắm giữ vàng như một HQLA đủ điều kiện sẽ tăng dự trữ không phải vì lo ngại về lạm phát hay địa chính trị mà vì các yêu cầu về vốn theo quy định khiến tài sản thế chấp thanh khoản, chất lượng cao trở nên có giá trị kinh tế khi nắm giữ. Điều này sẽ tạo ra một cơ sở nhu cầu, về bản chất theo quy định, cực kỳ ổn định và phần lớn không nhạy cảm với những biến động tâm lý đã dẫn đến đợt điều chỉnh gần đây.

Việc tái định vị như một món quà dành cho Patient Capital

Luận điểm đầu tư vào vàng sau đợt điều chỉnh cuối cùng vẫn dựa trên sự tổng hợp của nhiều phân tích độc lập, cùng đi đến một kết luận chung: đợt điều chỉnh đã cải thiện chứ không phải làm xấu đi tỷ lệ rủi ro/lợi nhuận của kim loại quý.

Tâm lý thị trường đã chuyển từ trạng thái cực kỳ lạc quan ở mức đỉnh 5.600 đô la sang mức độ mà theo các chỉ báo hiện có, đang tiến gần đến trạng thái trung lập. Điều này rất quan trọng bởi vì tâm lý thị trường là biến số liên quan trực tiếp nhất đến rủi ro biến động giá trong ngắn hạn. Một tài sản đang giao dịch với 90% tâm lý lạc quan hầu như không còn khả năng tạo ra bất ngờ tích cực nào nữa, bởi vì hầu hết những người có thể bị thuyết phục đều đã bị thuyết phục. Một tài sản đang giao dịch ở mức tâm lý đã được thiết lập lại sau đợt điều chỉnh 27% đã khôi phục lại khả năng tạo ra bất ngờ, khiến cho những diễn biến cơ bản tích cực có tác động đến giá thay vì chỉ là những yếu tố đã được phản ánh vào giá.

Khối lượng giao dịch mở đã giảm từ mức đỉnh 550.000 hợp đồng xuống mức không còn tiềm ẩn rủi ro thanh lý dây chuyền như trong những tuần cuối cùng của đợt tăng giá đầu cơ. Điều này rất quan trọng vì rủi ro giảm giá do bán tháo bắt buộc, động lực đã khuếch đại đợt điều chỉnh vượt quá mức mà phân tích cơ bản cho phép, đã giảm tương ứng với sự giảm sút trong khối lượng giao dịch đầu cơ.

Nhu cầu từ ngân hàng trung ương, yếu tố then chốt hỗ trợ thị trường vàng và là điểm khác biệt giữa chu kỳ hiện tại và các bong bóng đầu cơ trong lịch sử, vẫn còn nguyên vẹn. Việc khu vực chính phủ mua ròng 19 tấn vàng trong một tháng chứng kiến hoạt động bán ra của Thổ Nhĩ Kỳ và giảm lượng mua của Nga cho thấy các tổ chức quốc gia đang xem sự điều chỉnh giá là cơ hội tích lũy hơn là tín hiệu giảm bớt rủi ro.

Và kết quả kinh doanh quý 1 của các công ty khai thác mỏ, dự kiến sẽ bắt đầu được công bố trong những tuần tới, sẽ cung cấp bằng chứng xác thực cơ bản nhất cho luận điểm về vàng: biên lợi nhuận chưa từng có trong lịch sử, dòng tiền tạo ra chưa từng có trong lịch sử và thu nhập trên mỗi cổ phiếu chưa từng có trong lịch sử, tất cả được báo cáo trong bối cảnh tâm lý và định vị thị trường đã được thiết lập lại ở mức thấp hơn nhiều so với những gì mà kết quả cơ bản có thể tự chứng minh một cách độc lập.

Vốn đầu tư dài hạn bị loại khỏi giao dịch ở mức giá 5.600 đô la do phí đầu cơ cao xuất phát từ tâm lý cực đoan và vị thế giao dịch quá đông đúc, nay đã được điều chỉnh giá, tạo cơ hội thứ hai để tham gia ở mức giá mà nền kinh tế cơ bản của ngành khai thác mỏ và bức tranh nhu cầu vàng mang lại.

Liệu cơ hội đó có được nắm bắt hay không, và việc điều chỉnh giá phản ánh thực tế cơ bản về lợi nhuận quý 1 của các công ty khai thác mỏ nhanh đến mức nào, sẽ quyết định chương tiếp theo của câu chuyện về kim loại quý, một luận điểm cấu trúc đã được kiểm chứng và, dựa trên bằng chứng hiện có, đã được chứng minh là đúng.

-------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866