📊 Tăng trưởng GDP ấn tượng chỉ là lớp vỏ bên ngoài

Theo số liệu công bố gần đây, tổng sản phẩm quốc nội (GDP) của Mỹ trong quý gần nhất tăng trưởng 3%. Con số này ban đầu được thị trường đón nhận tích cực. Tuy nhiên, phân tích kỹ các thành phần cấu thành GDP lại cho thấy một bức tranh kém tích cực hơn nhiều.

Các yếu tố then chốt như đầu tư tư nhân, tiêu dùng hộ gia đình và tăng trưởng thu nhập cá nhân – những động lực chính thúc đẩy tăng trưởng kinh tế bền vững – đều ghi nhận sự chững lại rõ rệt.

Đặc biệt, chi tiêu tiêu dùng cá nhân (PCE) – chỉ số đo lường chi tiêu cho hàng hóa và dịch vụ – gần như đi ngang kể từ đầu năm 2025, phản ánh sự yếu đi của sức mua người dân trong bối cảnh thu nhập không bắt kịp với lạm phát.

Doanh số bán lẻ cũng không ghi nhận sự tăng trưởng đáng kể, và nếu điều chỉnh theo lạm phát, doanh thu thực tế thậm chí đang giảm sút, cho thấy lực cầu thực – tức nhu cầu thực sự sau khi trừ đi tác động giá cả – đang suy yếu rõ rệt.

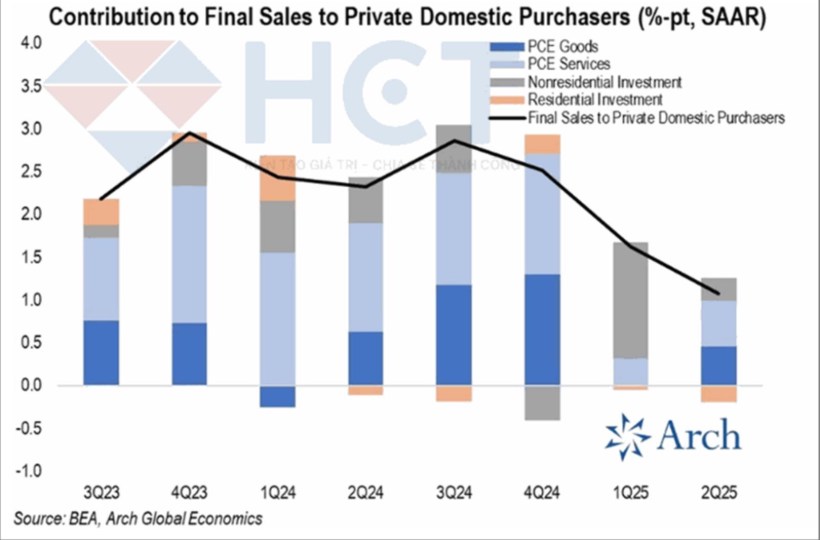

📉 Chi tiêu và đầu tư tư nhân giảm mạnh trong quý II

Trong bối cảnh áp lực chi phí tăng cao và nhu cầu thị trường không cải thiện, nhiều doanh nghiệp lớn đã buộc phải tăng giá sản phẩm nhằm bảo toàn biên lợi nhuận. Tuy nhiên, điều này ngay lập tức tạo ra hệ quả tiêu cực là lượng khách hàng sụt giảm mạnh – bởi người tiêu dùng vốn đã phải thắt chặt chi tiêu do thu nhập không theo kịp đà tăng giá.

Doanh nghiệp nhỏ – vốn có ít dư địa về tài chính – lại càng bị ảnh hưởng nặng nề. Họ không còn khả năng duy trì nhân sự, tăng lương, hay đầu tư mở rộng, dẫn đến xu hướng cắt giảm giờ làm và thu hẹp quy mô hoạt động đang lan rộng trong khối doanh nghiệp này.

Tiêu dùng và đầu tư tư nhân trong GDP tại Mỹ giảm mạnh trong quý 2

📉 Vòng xoáy suy thoái bắt đầu định hình

Tình hình hiện nay đang phản ánh một vòng xoáy suy thoái tự củng cố đang từng bước hình thành trong nền kinh tế Mỹ:

Người tiêu dùng cắt giảm chi tiêu → Doanh nghiệp mất doanh thu → Cắt giảm nhân sự và chi phí → Người tiêu dùng mất niềm tin và tiếp tục chi tiêu thận trọng → Doanh nghiệp buộc phải cắt giảm sâu hơn → Tác động lan rộng tới toàn bộ chuỗi cung ứng.

Điều nguy hiểm là ngay cả những người tiêu dùng vẫn đang có việc làm cũng bắt đầu dè dặt hơn trong chi tiêu – một yếu tố cho thấy kỳ vọng tiêu cực về tương lai đang dần ăn sâu vào tâm lý xã hội. Khi nỗi lo về mất việc, giảm lương hoặc bất ổn tài chính trở nên phổ biến, niềm tin tiêu dùng sẽ sụt giảm trên diện rộng, và từ đó tác động ngược trở lại doanh nghiệp – tạo ra một vòng luẩn quẩn.

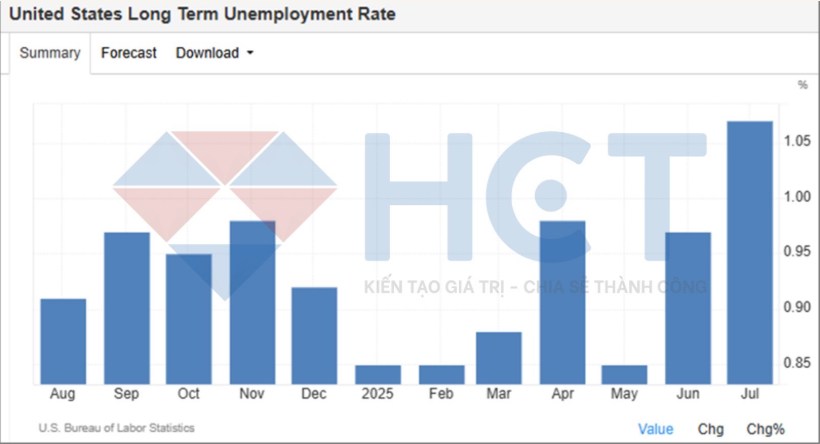

👨🏫 Thị trường lao động bắt đầu gửi tín hiệu cảnh báo

Báo cáo việc làm mới nhất cho thấy, số người thất nghiệp dài hạn (trên 27 tuần) đã tăng lên gần 1,9 triệu người, chiếm gần 25% trong tổng số người thất nghiệp, trong bối cảnh tỷ lệ thất nghiệp toàn quốc hiện ở mức 4,2%.

Con số này cho thấy hệ thống đang mất dần khả năng tạo ra việc làm bền vững. Đây là một dấu hiệu nghiêm trọng bởi thất nghiệp dài hạn không chỉ ảnh hưởng đến thu nhập của hộ gia đình, mà còn khiến người lao động bị mất kết nối với thị trường lao động, khó tìm lại việc làm trong tương lai.

Mặc dù vẫn có một bộ phận người lao động được tăng lương, nhưng trên thực tế, phần lớn lực lượng lao động lại đang chứng kiến sự sụt giảm về giờ làm, cũng như thu nhập thực nhận, khi nhiều doanh nghiệp buộc phải thắt chặt ngân sách lương để tồn tại.

Tỷ lệ thất nghiệp dài hạn tăng vọt, chiếm 25% trong tổng số 4.2% tỷ lệ thất nghiệp tại Mỹ

🔥 Doanh nghiệp thu hẹp hoạt động, chuyển sang chế độ sinh tồn

Trong môi trường kinh tế hiện tại – chi phí đầu vào tăng, nhu cầu đầu ra trì trệ và tỷ suất lợi nhuận bị nén chặt – nhiều doanh nghiệp buộc phải tạm dừng các kế hoạch mở rộng, thu gọn sản xuất và tinh giản bộ máy vận hành.

Cạnh tranh trên thị trường ngày càng khốc liệt, và nhiều doanh nghiệp buộc phải cạnh tranh bằng cách giảm giá, hy sinh lợi nhuận và chấp nhận hoạt động cầm chừng, trong khi chờ đợi tín hiệu tích cực từ chính sách tiền tệ hoặc phục hồi của nhu cầu tiêu dùng.

📊 Dữ liệu vĩ mô xác nhận xu hướng, thị trường mới bắt đầu nhận ra rủi ro suy thoái

Dù thị trường tài chính đã có dấu hiệu điều chỉnh từ tháng 4, nhưng phải đến thời điểm gần đây – khi tỷ lệ chuyển đổi giữa đồng USD và vàng giảm mạnh, và dữ liệu vĩ mô xác nhận xu hướng đi xuống – bức tranh kinh tế mới bắt đầu hiện rõ trước công chúng và giới đầu tư.

Các chỉ số đo lường tâm lý thị trường hiện cho thấy, xác suất nền kinh tế Mỹ rơi vào suy thoái sâu và lan rộng đã cao hơn đáng kể so với thời điểm đầu năm.

❓ Trong bối cảnh hiện tại, câu hỏi trung tâm không còn là việc liệu suy thoái có xảy ra hay không, mà là: "Vòng xoáy suy giảm này sẽ kéo dài bao lâu và ăn sâu đến mức độ nào?"

Tốc độ suy yếu của cả cung lẫn cầu đang diễn ra đồng thời và rộng khắp, từ doanh nghiệp nhỏ đến người tiêu dùng, từ sản xuất đến tiêu dùng cuối cùng.

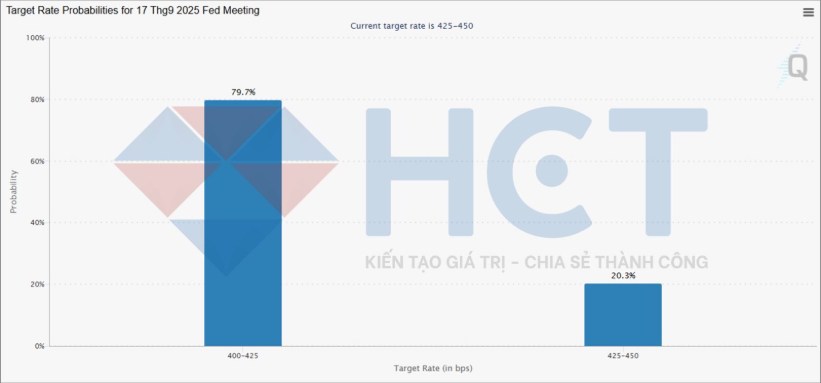

Trong khi đó, hy vọng lớn nhất hiện tại của thị trường là việc Cục Dự trữ Liên bang (Fed) sẽ bắt đầu chu kỳ cắt giảm lãi suất vào tháng 9, như một biện pháp cứu trợ nền kinh tế. Tuy nhiên, khả năng thực sự của chính sách tiền tệ trong việc đảo ngược xu hướng hiện tại vẫn là dấu hỏi lớn, khi vấn đề cốt lõi nằm ở niềm tin và thu nhập thực tế – những yếu tố mà lãi suất thấp chưa chắc đã giải quyết được trong ngắn hạn.

Thị trường tăng kỳ vọng Fed cắt lãi suất vào tháng 9 sau dữ liệu Nonfarm

📌 Kết luận

Thị trường chứng khoán có thể vẫn đang phản ánh kỳ vọng, nhưng nền kinh tế thực tế đang vận hành dưới áp lực rất lớn, với người tiêu dùng chật vật, doanh nghiệp thu hẹp, và thị trường lao động bắt đầu suy yếu nghiêm trọng. Khi niềm tin sụt giảm và vòng xoáy tiêu cực lan rộng, bài toán lúc này không còn là kỹ thuật – mà là liệu nền kinh tế Mỹ có đủ khả năng phục hồi niềm tin trước khi thiệt hại lan rộng thêm nữa hay không.