Theo Chứng khoán Rồng Việt (VDSC), chỉ trong 4 hoặc 5 tháng đầu năm, nhiều ngân hàng tư nhân đã sử dụng hết hạn mức tín dụng ban đầu do Ngân hàng Nhà nước (NHNN) giao đầu năm 2021.

Tín dụng trong 5 tháng đầu năm 2021 được báo cáo tăng khoảng 4,7%. VDSC cho rằng tốc độ tăng trưởng này là nhờ sự phục hồi kinh tế và thị trường bất động sản thuận lợi. Trong quý I, dư nợ cho vay lĩnh vực bất động sản tăng nhỉnh hơn mức tăng chung. Cho đến giữa tháng 5, các khoản cho vay dài hạn tiếp tục dẫn dắt tăng trưởng tín dụng (+4,68% so với +4,32% của cùng kỳ năm 2020), điều này ngụ ý tỷ trọng đóng góp lớn từ cho vay liên quan đến bất động sản.

Với sự tăng trưởng mạnh mẽ của các ngân hàng tư nhân trong 5 tháng đầu năm 2021 và tốc độ mở rộng tín dụng vừa phải của nền kinh tế, một vài ngân hàng quốc doanh được cho là đã tăng trưởng tín dụng chậm hơn ngành. Chúng tôi đánh giá việc ít dư địa gia tăng hệ số dư nợ cho vay/ tổng tiền gửi (LDR) sẽ là yếu tố ràng buộc.

Dựa trên thời điểm công bố nâng mức trần tín dụng vào năm ngoái, VDSC kỳ vọng hạn mức tăng trưởng sẽ được cấp mới trong quý sau. Điều này có thể khiến các ngân hàng thương mại tư nhân phải gặp khó khăn trong hoạt động cho vay cho tới thời điểm đó. Tuy nhiên, đã có một vài giải pháp được các ngân hàng sử dụng. Các ngân hàng có thể hạn chế giải ngân các khoản vay dài hạn và tập trung vào các khoản vay ngắn hạn để đẩy nhanh tốc độ thu hồi nợ.

Tình trạng khan hiếm dư địa cho vay cũng có thể dẫn đến sự tăng trưởng tích cực của các sản phẩm bán chéo, đặc biệt là bancassurance, vốn sẽ cải thiện khả năng tiếp cận khoản vay của những người mua bảo hiểm hoặc giúp thúc đẩy thủ tục giải ngân. Nguồn cung cho vay hạn chế cũng có thể khiến lãi suất cho vay cao hơn, điều mà VDSC dự đoán đã diễn ra ở một số ngân hàng tư nhân và thậm chí cả ngân hàng quốc doanh, tập trung chủ yếu vào phân khúc khách hàng cá nhân.

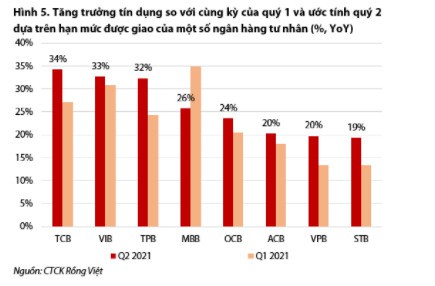

Cuối cùng, nhóm phân tích dự báo các ngân hàng tư nhân sẽ duy trì được tăng trưởng tín dụng mạnh mẽ trong quý II/2021, do đã chạm mức trần tín dụng từ rất lâu trước khi kết thúc quý.

Mặc dù bị ảnh hưởng bởi đại dịch, VDSC vẫn cho rằng dư nợ tín dụng của các ngân hàng này sẽ được duy trì ở mức trần tín dụng hiện tại. Dựa trên giới hạn tín dụng được đưa ra vào đầu năm, nhóm phân tích kỳ vọng Techcombank sẽ dẫn đầu nhóm ngân hàng tư nhân lớn về tốc độ tăng trưởng tín dụng, nhờ nền so sánh thấp và hạn mức tín dụng lần một cao.

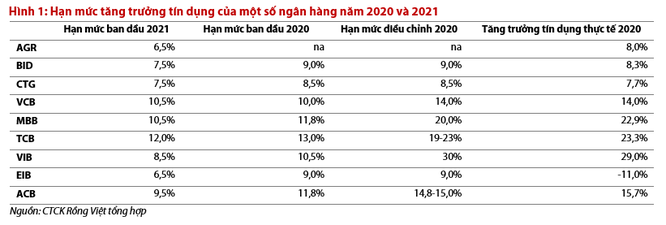

Trước đó, tại báo nhận định về hạn mức tăng trưởng tín dụng hồi đầu năm, VDSC cho biết nhóm ngân hàng quốc doanh gồm Agribank, BIDV, VietinBank được cấp “room” năm nay 6,5-7,5%, riêng Vietcombank được giao 10,5%. Hạn mức của một số ngân hàng TMCP như VIB, ACB, Sacombank là 8,5-9,5% và MB, VPBank, Techcombank là 10,5-12%. Nhìn chung, mặt bằng "room" tín dụng được NHNN cấp cho các TCTD thấp hơn tổng thể cả năm trước.

Ngay từ đầu năm, NHNN đã đưa ra 3 kịch bản cho tăng trưởng tín dụng năm 2021. Dựa trên bối cảnh vĩ mô hiện tại với tình hình dịch bệnh đang được kiểm soát và việc tiêm chủng đang được triển khai, VDSC cho rằng triển vọng tăng trưởng tín dụng vẫn nghiêng về kịch bản tích cực nhất là tăng 12 - 14% vào năm 2021.

Tuy nhiên, nhóm phân tích cho biết hạn mức tăng trưởng tín dụng của một số ngân hàng lại thấp hơn nhiều so với năm ngoái. Từ góc độ của NHNN, VDSC cho rằng các nhà hoạch định chính sách muốn cân bằng giữa động cơ mong muốn đạt được tăng trưởng tín dụng cao và nguy cơ suy giảm chất lượng tài sản, đặc biệt khi những bất ổn kinh tế vẫn còn rõ rệt do rủi ro liên quan đến Covid-19 (tức là nợ xấu cao hơn và kỳ vọng lạm phát gia tăng).

Do NHNN đưa ra hạn mức tăng trưởng tín dụng hàng năm tùy thuộc vào tình hình hoạt động kinh doanh của các ngân hàng và tỷ lệ nợ xấu nên những năm gần đây, NHNN luôn đưa ra hạn mức tăng trưởng tín dụng ban đầu ở mức thấp. Sau đó, NHNN sẽ mở rộng hạn mức tín dụng dựa trên tình trạng tài chính của ngân hàng và kết quả xử lý nợ xấu, thường là trong nửa cuối năm.

Theo nhận định của VDSC, NHNN đang chọn phương pháp tiếp cận “củ cà rốt và cây gậy” nhằm quản lý rủi ro tín dụng. Theo đó, các ngân hàng sẽ có động lực để cải thiện hoạt động và thận trong hơn trong các hoạt động cho vay đầu cơ và rủi ro. Như vậy, các ngân hàng khỏe mạnh hơn sẽ có thể thêm hạn mức tín dụng cao hơn trong nửa cuối năm.