Hoa Kỳ đang ở một thời điểm quan trọng trong lịch sử kinh tế. Với khoản nợ liên bang vượt quá 36 nghìn tỷ đô la và tổng nợ thị trường tín dụng đang tiến gần đến mức không thể duy trì, quốc gia này đang phải đối mặt với cái mà các nhà kinh tế gọi là "bẫy nợ" - một tình huống mà phép tính lãi kép bắt đầu lấn át khả năng chi trả các nghĩa vụ của nền kinh tế thông qua tăng trưởng hiệu quả.

Phân tích này xem xét động lực cấu trúc thúc đẩy quỹ đạo tài chính của Hoa Kỳ, các cơ chế kinh tế cho phép sự mở rộng này và những hạn chế tất yếu sẽ buộc phải đưa ra giải pháp trong thập kỷ tới.

Khung thặng dư sơ cấp

Để hiểu được cuộc khủng hoảng hiện tại, trước tiên chúng ta phải xem xét khái niệm thặng dư sơ cấp - thước đo cơ bản về năng lực sản xuất của một nền kinh tế trừ đi nhu cầu tiêu dùng. Mọi thực thể kinh tế, từ hộ gia đình đến quốc gia dân tộc, đều vận hành trong khuôn khổ này: họ hoặc tạo ra nhiều giá trị hơn mức họ tiêu thụ (thặng dư) hoặc tiêu thụ nhiều hơn mức họ sản xuất (thâm hụt).

Hoa Kỳ đã duy trì khả năng thâm hụt ngân sách dai dẳng nhờ vị thế độc tôn là quốc gia phát hành đồng tiền dự trữ chính của thế giới. "Đặc quyền quá đáng" này đã cho phép quốc gia này tài trợ cho tiêu dùng thông qua phát hành nợ thay vì đầu tư hiệu quả, tạo ra sự mất cân bằng về mặt cấu trúc ngày càng trầm trọng hơn trong hơn năm thập kỷ.

Sự gia tăng tích lũy nợ

Dữ liệu cho thấy một điểm uốn rõ ràng bắt đầu từ những năm 1970 khi Hoa Kỳ từ bỏ chế độ bản vị vàng và hoàn toàn chấp nhận tiền tệ pháp định. Kể từ đó, nợ tích lũy đã đi theo quỹ đạo hàm mũ thay vì tuyến tính trên nhiều lĩnh vực:

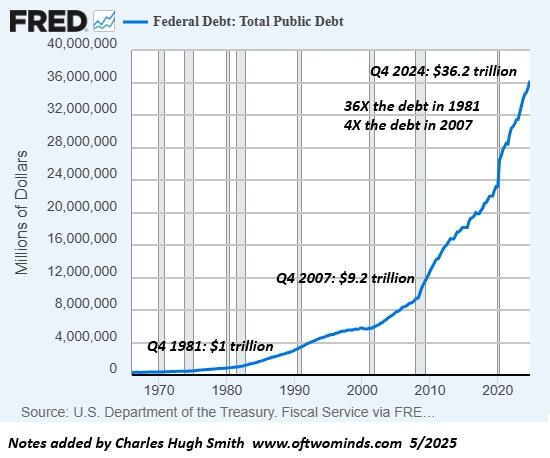

* Chính phủ liên bang : Từ 1 nghìn tỷ đô la vào năm 1980 lên 36 nghìn tỷ đô la vào năm 2024, tương ứng với tốc độ tăng trưởng kép hàng năm là 8,6%—vượt đáng kể so với mức tăng trưởng GDP danh nghĩa trong cùng kỳ.

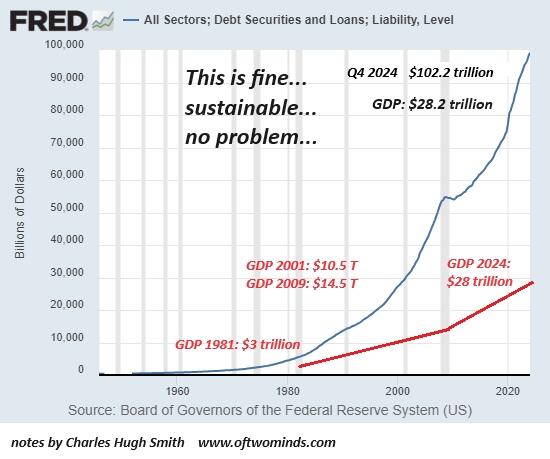

* Tổng nợ thị trường tín dụng : Bao gồm các khoản nợ của doanh nghiệp, hộ gia đình và chính phủ, tổng nợ đã tăng từ khoảng 4 nghìn tỷ đô la vào năm 1980 lên hơn 95 nghìn tỷ đô la ngày nay.

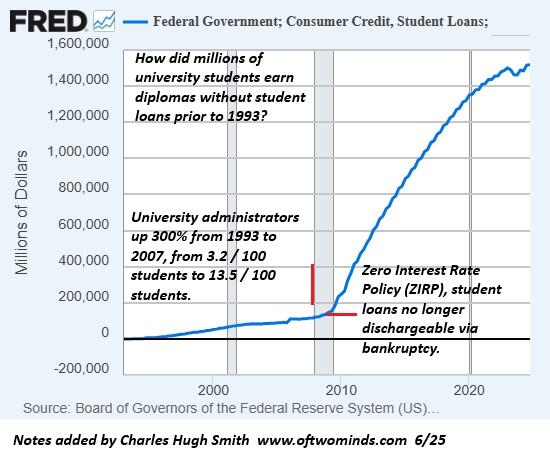

* Khoản vay sinh viên : Có lẽ là ví dụ điển hình nhất, tăng từ mức không đáng kể vào năm 1980 lên 1,5 nghìn tỷ đô la, đại diện cho một hình thức tài chính hóa vốn con người đã tạo ra sự bóp méo có hệ thống trên thị trường lao động.

Sự phân bổ sai nguồn lực

Vấn đề cơ bản không chỉ nằm ở số lượng nợ, mà còn ở cách thức phân bổ nguồn lực vay mượn. Lý thuyết kinh tế cho rằng đầu tư bằng nợ phải tạo ra lợi nhuận đủ để trả nợ, đồng thời cung cấp thêm năng lực sản xuất. Tuy nhiên, phân tích mô hình chi tiêu cho thấy sự phân bổ sai lệch đáng kể:

* Chi phí quản lý : Chi tiêu cho chăm sóc sức khỏe, hiện chiếm hơn 17% GDP, cho thấy năng suất giảm mặc dù đầu tư tăng, cho thấy tình trạng phân bổ nguồn lực kém hiệu quả đáng kể.

* Sự kiểm soát theo quy định : Các ngành công nghiệp có rào cản gia nhập cao và sự bảo vệ theo quy định cho thấy quyền định giá vượt quá mức tăng năng suất, cho thấy hành vi tìm kiếm lợi nhuận làm chuyển hướng nguồn lực khỏi mục đích sử dụng hiệu quả.

* Kỹ thuật tài chính : Một phần đáng kể nợ doanh nghiệp được sử dụng để mua lại cổ phiếu và trả cổ tức thay vì đầu tư vốn hiệu quả, tạo ra đòn bẩy tài chính mà không có năng lực hiệu quả tương ứng.

Cơ chế lạm phát

Trong lịch sử, các chính phủ đã giải quyết khủng hoảng nợ thông qua việc phá giá tiền tệ - tức là làm giảm giá trị thực của các khoản nợ thông qua lạm phát. Hoa Kỳ đã áp dụng cơ chế này rộng rãi, với việc đồng đô la mất hơn 95% sức mua kể từ năm 1913.

Tuy nhiên, mức nợ hiện tại đặt ra một thách thức đặc thù. Việc giảm tỷ lệ nợ trên GDP từ mức hiện tại (khoảng 120% GDP) xuống mức chuẩn lịch sử (60% GDP) chỉ thông qua lạm phát sẽ đòi hỏi tỷ lệ lạm phát duy trì ở mức cao, điều này có thể gây ra bất ổn xã hội và chính trị.

Hơn nữa, tác động phân phối của lạm phát tạo ra thêm những hạn chế. Trong khi chủ nợ (chủ yếu là các cá nhân và tổ chức giàu có) được hưởng lợi từ việc giảm nợ danh nghĩa, người lao động và người tiết kiệm phải gánh chịu chi phí do sức mua giảm, tạo ra áp lực chính trị hạn chế tính khả thi của phương pháp này.

Giải pháp thay thế giảm phát

Giải pháp thay thế cho lạm phát là giảm phát - tức là giá trị danh nghĩa của nợ giảm do vỡ nợ hoặc tái cấu trúc. Mặc dù giải pháp này giúp loại bỏ tình trạng nợ nần chồng chất, nhưng nó cũng phá hủy tài sản của các chủ nợ và có thể gây ra những thất bại dây chuyền trong toàn bộ hệ thống tài chính.

Cuộc khủng hoảng tài chính năm 2008 đã hé lộ trước về động lực giảm phát, với phản ứng của Cục Dự trữ Liên bang tạo nền tảng cho sự gia tăng nợ hiện tại. Tuy nhiên, quy mô giảm phát tiềm tàng cần thiết để giải quyết tình trạng mất cân bằng hiện tại có thể sẽ vượt quá khả năng kiểm soát của chính sách tiền tệ.

Cải cách cơ cấu: Con đường chưa được lựa chọn

Lựa chọn thứ ba liên quan đến việc giải quyết tình trạng phân bổ nguồn lực sai lầm cơ bản dẫn đến việc gia tăng nợ. Điều này đòi hỏi:

* Loại bỏ tình trạng tìm kiếm lợi nhuận : Loại bỏ các rào cản pháp lý bảo vệ các ngành công nghiệp kém hiệu quả và cho phép quyền định giá mà không có mức tăng năng suất tương ứng.

* Cải cách chăm sóc sức khỏe : Tái cấu trúc việc cung cấp dịch vụ chăm sóc sức khỏe để cân bằng chi phí với kết quả, có khả năng giảm tỷ trọng của ngành này trong GDP từ 17% xuống mức tương đương với các quốc gia phát triển khác (10-12%).

* Tài chính giáo dục : Giải quyết tình trạng đầu tư quá mức có hệ thống vào bằng cấp giáo dục đại học gây ra gánh nặng nợ nần cho sinh viên và làm méo mó thị trường lao động.

* Chi tiêu quốc phòng : Đánh giá chi tiêu quân sự theo mục tiêu chiến lược thay vì chính sách công nghiệp, có khả năng giảm chi phí trong khi vẫn duy trì an ninh.

Sự tất yếu của việc giải quyết

Toán học về lãi kép đảm bảo rằng quỹ đạo hiện tại không thể tiếp tục vô thời hạn. Với tốc độ tăng trưởng hiện tại, chi phí trả nợ sẽ chiếm một phần ngày càng tăng trong doanh thu liên bang, cuối cùng sẽ lấn át các ưu tiên chi tiêu khác và tạo ra một vòng phản hồi khiến cuộc khủng hoảng càng trầm trọng hơn.

Thời điểm giải quyết phụ thuộc vào một số yếu tố:

* Môi trường lãi suất : Lãi suất tăng làm tăng thời gian trả nợ bằng cách tăng chi phí trả nợ.

* Tình trạng dự trữ đô la : Bất kỳ sự xói mòn nào đối với tình trạng tiền tệ dự trữ của đô la cũng sẽ ngay lập tức hạn chế khả năng tài trợ thâm hụt của chính phủ.

* Thay đổi nhân khẩu học : Dân số già hóa làm tăng chi tiêu phúc lợi trong khi làm giảm khả năng trả nợ của dân số trong độ tuổi lao động.

Phần kết luận

Hoa Kỳ đang đối mặt với một tình thế tiến thoái lưỡng nan: lạm phát nợ, vỡ nợ, hoặc thực hiện các cải cách cơ cấu để giải quyết vấn đề phân bổ nguồn lực sai lầm. Mỗi lựa chọn đều đi kèm với chi phí và rủi ro đáng kể, nhưng phép tính lãi kép đảm bảo rằng sự chậm trễ chỉ làm tăng mức độ điều chỉnh cuối cùng.

Lựa chọn không phải là có nên giải quyết khủng hoảng nợ hay không, mà là giải quyết bằng cách nào và khi nào. Trì hoãn càng lâu, sự điều chỉnh cuối cùng sẽ càng nghiêm trọng, bất kể lựa chọn nào. Việc hiểu được những động lực này là điều cần thiết đối với các nhà hoạch định chính sách, nhà đầu tư và người dân, những người sẽ gánh chịu hậu quả của các quyết định được đưa ra - hoặc bị trì hoãn - trong những năm tới.

Dữ liệu cho thấy chúng ta đã bước vào giai đoạn cuối của siêu chu kỳ nợ bắt đầu từ những năm 1970. Nghị quyết này sẽ định hình quỹ đạo kinh tế của Hoa Kỳ cho thế hệ tiếp theo.

Cơ hội trên thị trường Kim Loại

BẠC - SILVER VƯỢT NGƯỠNG $37 – TĂNG TỐC!

Sau nhiều phiên đi trong phạm vi hẹp với mô hình cờ hiệu tăng giá, bạc chính thức phá vỡ mốc $35, một vùng kháng cự mạnh trên cả biểu đồ ngày, tuần và tháng.

Lượng bạc tồn kho trên sàn COMEX đã TĂNG VỌT trong những tháng gần đây lên mức kỷ lục 0,5 TRIỆU. Ngay cả cuộc khủng hoảng năm 2020 cũng không chứng kiến mức tăng đột biến như vậy.

Bạch kim - Platinum đang thức tỉnh mạnh mẽ...

Platinum tiếp tục bứt phá từ mô hình Bull Flag hôm qua bằng một cây nến tăng mạnh, thân dài – được hỗ trợ bởi khối lượng giao dịch tăng cao. Momentum đang nghiêng rõ ràng về phía bên mua.

Vàng tăng , Bạc và Bạch kim đang lao vút theo đằng sau !!!