Ở bài trước, chúng ta đã tìm hiểu mối quan hệ giữa các yếu tố của báo cáo tài chính và cách các tài khoản được phân loại vào từng yếu tố tương ứng. Toàn bộ hệ thống kế toán và báo cáo tài chính được xây dựng dựa trên 5 yếu tố cốt lõi gồm: Tài sản, Nợ phải trả, Vốn chủ sở hữu, Doanh thu và Chi phí. Trong đó, tài sản, nợ và vốn chủ sở hữu phản ánh vị thế tài chính của doanh nghiệp, còn doanh thu và chi phí phản ánh hiệu quả hoạt động trong kỳ. Chúng ta cũng đã thấy rằng doanh thu và chi phí cuối cùng sẽ tác động đến vốn chủ sở hữu thông qua lợi nhuận giữ lại. Điều này dẫn tới một câu hỏi quan trọng: làm thế nào để toàn bộ hệ thống này luôn vận hành cân bằng và logic? Câu trả lời nằm ở Phương trình Kế toán (Accounting Equation).

Phương Trình Kế Toán

Phương trình kế toán là nền tảng của toàn bộ Hệ thống kế toán kép (double-entry accounting system) và là “xương sống” của báo cáo tài chính hiện đại. Về bản chất, phương trình này mô tả mối quan hệ giữa các nguồn lực mà doanh nghiệp sở hữu và cách các nguồn lực đó được tài trợ. Tài sản phản ánh các nguồn lực kinh tế doanh nghiệp kiểm soát, trong khi nợ phải trả và vốn chủ sở hữu phản ánh các “claims” - tức quyền yêu cầu đối với các tài sản đó.

Điểm cực kỳ quan trọng là:

Mọi tài sản của doanh nghiệp đều phải được tài trợ bằng hoặc là nợ, hoặc là vốn của chủ sở hữu.

Đó chính là lý do phương trình kế toán luôn phải cân bằng.

Phương Trình Kế Toán Dạng Cơ Bản

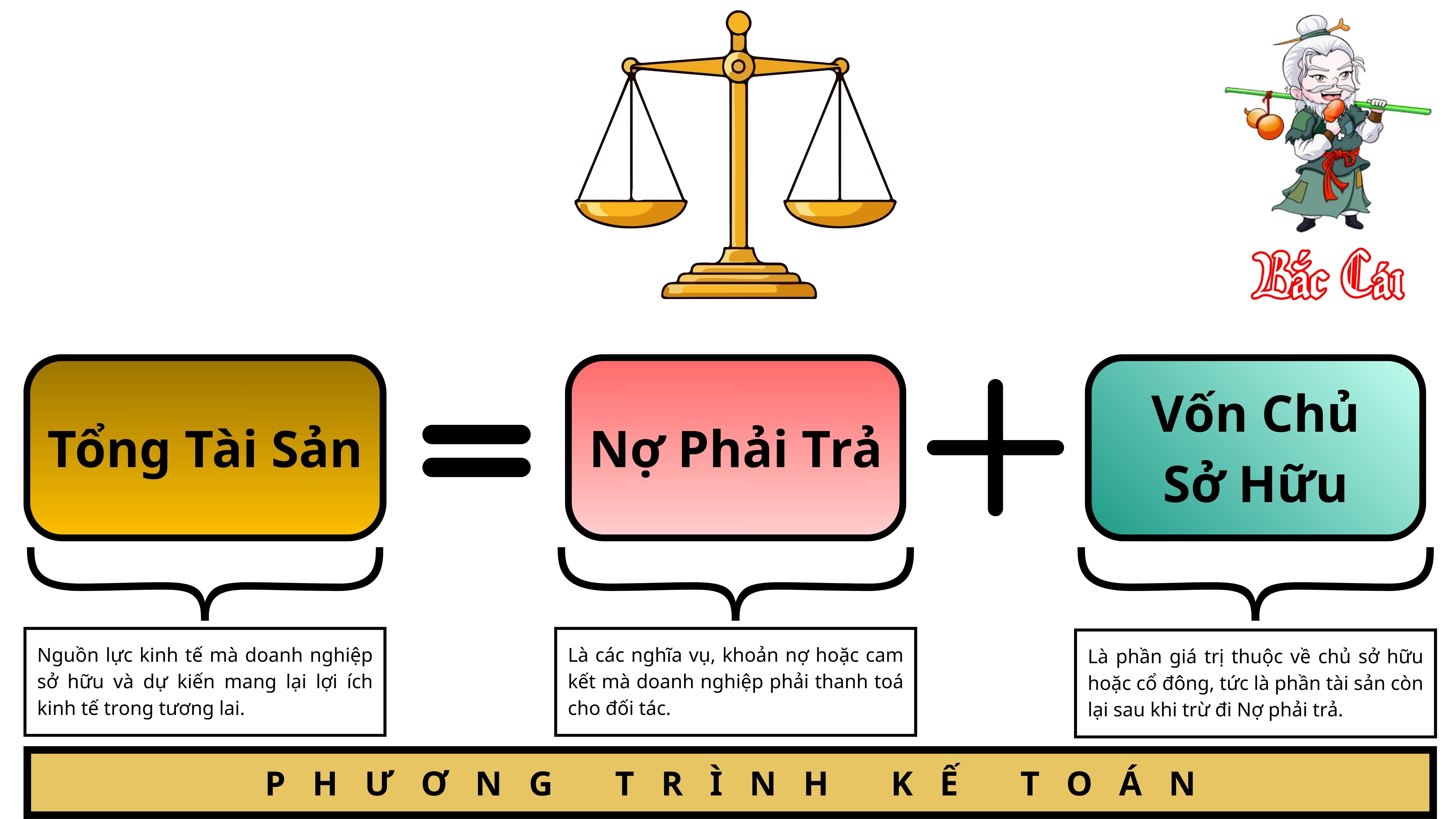

Dạng cơ bản của phương trình kế toán là:

Tài sản = Nợ phải trả + Vốn chủ sở hữu

(Assets = Liabilities + Equity)

Đây là phương trình nền tảng của kế toán tài chính và cũng chính là cấu trúc của Bảng cân đối kế toán.

Ý nghĩa kinh tế của phương trình

-

Tài sản (A) = Những gì doanh nghiệp sở hữu hoặc kiểm soát.

-

Nợ phải trả (L) = Phần tài sản được tài trợ bằng vốn vay/nghĩa vụ với bên ngoài.

-

Vốn chủ sở hữu (E) = Phần còn lại thuộc về cổ đông/chủ sở hữu sau khi trừ nợ.

Nói cách khác:

Tài sản cho biết doanh nghiệp đang sử dụng nguồn lực gì.

Liabilities + Equity cho biết doanh nghiệp lấy tiền từ đâu để tài trợ cho các nguồn lực đó.

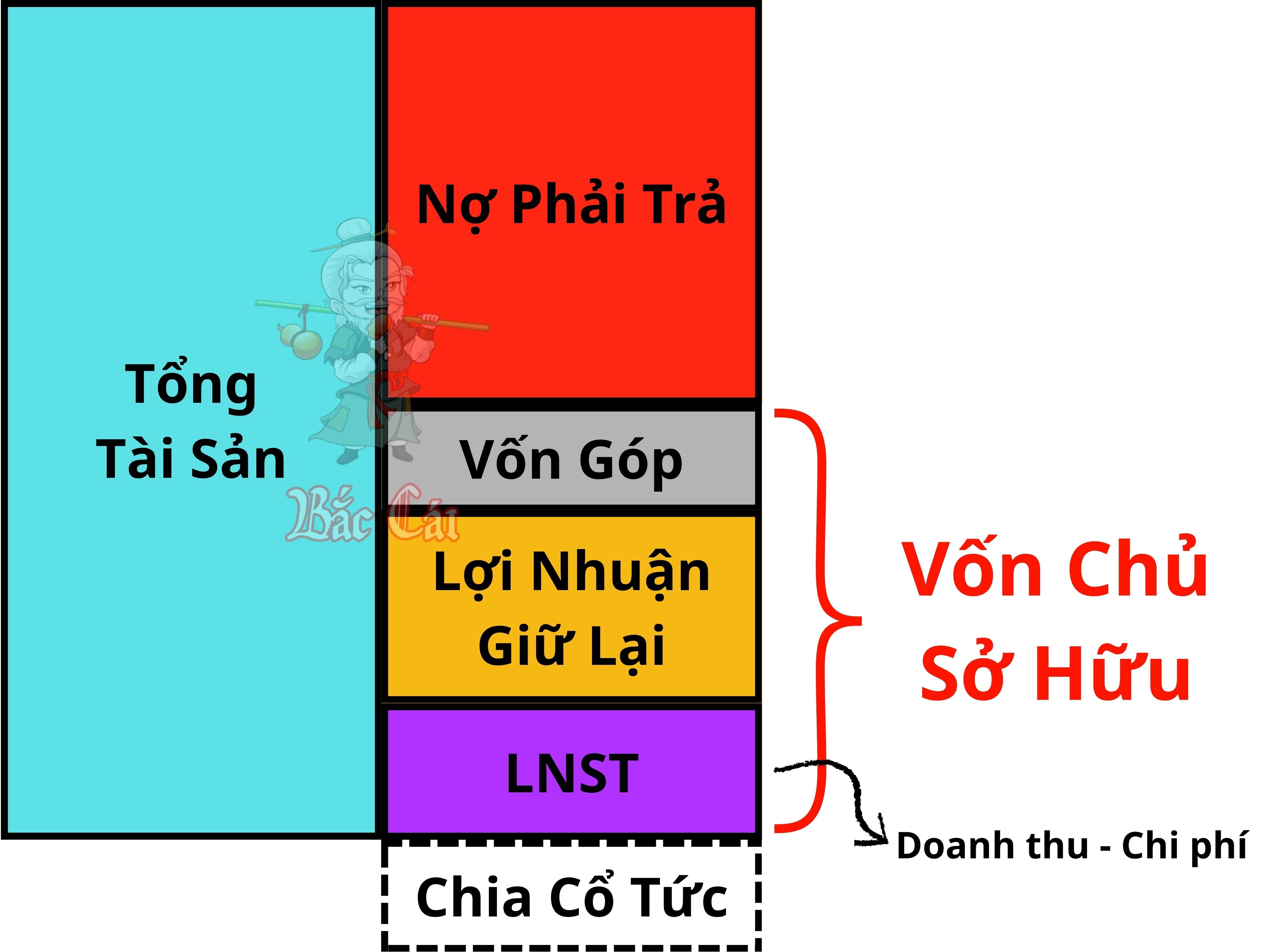

Phương Trình Kế Toán Dạng Mở Rộng

Tài sản = Nợ phải trả + Vốn góp + Lợi nhuận giữ lại đầu kỳ + Doanh thu - Chi phí - Cổ tức

(1) Doanh thu làm tăng Vốn chủ sở hữu

Doanh thu làm tăng tài sản hoặc giảm nợ làm tăng Vốn chủ sở hữu (ngoại trừ trường hợp góp vốn).

Ví dụ: Bán hàng → tăng Tiền mặt (nếu thu tiền ngay) hoặc Khoản phải thu khách hàng (nếu bán chịu).

-

Đồng thời tăng Doanh thu.

-

Doanh thu cuối kỳ làm tăng Lợi nhuận giữ lại (Retained Earnings).

(2) Chi phí làm giảm Vốn chủ sở hữu

Chi phí phản ánh sự giảm lợi ích kinh tế trong kỳ và cuối cùng làm giảm Vốn chủ sở hữu.

Ví dụ trường hợp Trả lương nhân viên:

-

Tiền giảm hoặc Nợ phải trả tăng.

-

Chi phí tăng → Vốn chủ sở hữu giảm.

(3) Cổ tức làm giảm Vốn chủ sở hữu nhưng không đi qua P&L

Đây là điểm nhiều bạn mới học CFA dễ nhầm.

Cổ tức:

-

Không phải Chi phí.

-

Không xuất hiện trên Báo cáo kết quả hoạt động kinh doanh.

-

Nhưng làm giảm Lợi nhuận giữ lại → giảm Vốn chủ sở hữu.

Lợi nhuận không “biến mất”

Rất nhiều người học báo cáo tài chính theo kiểu thuộc lòng công thức nhưng không thực sự hiểu dòng chảy kinh tế đằng sau các con số.

Thực tế:

Lợi nhuận không nằm lại trên P&L.

Nó sẽ chảy vào Lợi nhuận giữ lại —> Tăng Vốn chủ sở hữu —> Sau đó được tái đầu tư thành: Tiền mặt, Nhà máy, Hàng tồn kho, Đầu tư tài chính, hoặc dùng để trả nợ,…

Đó là lý do:

P&L phản ánh “hiệu quả hoạt động”.

Bảng cân đối kế toán phản ánh “kết quả tích luỹ qua nhiều kỳ trong toàn bộ lịch sử của doanh nghiệp”.

Case Study Thực Chiến

Huy động vốn để “nuôi” đại dự án: A tăng & E tăng

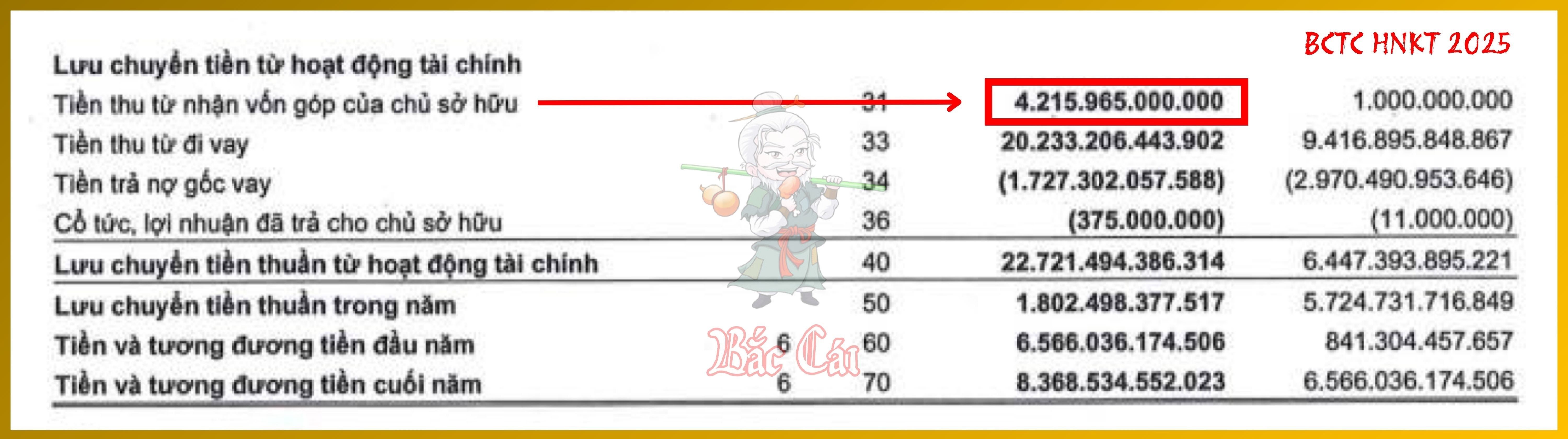

Việc KBC huy động vốn chủ sở hữu quy mô lớn là một bước đi chiến lược để tài trợ cho các đại dự án KCN mà không làm quá tải đòn bẩy tài chính.

Trong năm 2025, KBC đã phát hành thành công 174,150,000 cổ phiếu riêng lẻ, thu về số tiền thực tế là 4,162 tỷ đồng (E tăng). Con số này được trình bày trên Báo cáo Lưu chuyển tiền tệ hợp nhất tại chỉ tiêu Tiền thu từ nhận vốn góp của chủ sở hữu với giá trị 4,215 tỷ đồng (bao gồm cả các khoản góp vốn khác trong kỳ).

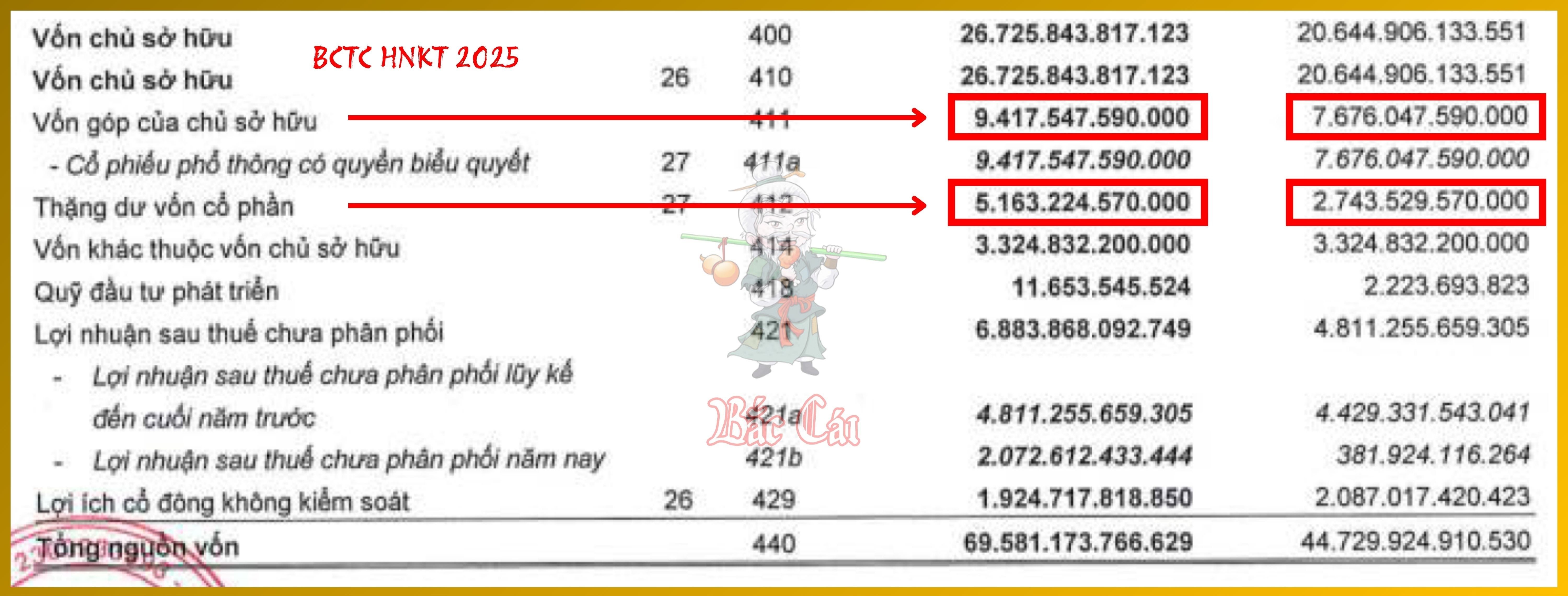

Trên Bảng cân đối kế toán, Vốn góp của chủ sở hữu tăng mạnh từ 7,676 tỷ đồng lên 9,417 tỷ đồng. Đồng thời, Thặng dư vốn cổ phần tăng từ 2,743 tỷ đồng lên 5,163 tỷ đồng. Nguồn vốn này được đổ vào các dự án trọng điểm như KCN Tràng Duệ 3 (quy mô 652.73 ha) và KĐT Tràng Cát (quy mô 584.91 ha), nơi giá trị đầu tư lũy kế đến cuối năm 2025 lần lượt đạt 1,043 tỷ đồng và 16,908 tỷ đồng (A tăng). (số liệu trong Báo cáo thường niên 2025)

Việc hoán đổi dòng tiền từ Hoạt động Tài chính (CFF) sang Hoạt động Đầu tư (CFI) giúp KBC giảm bớt áp lực thanh khoản trong bối cảnh chi phí xây dựng cơ bản dở dang tăng vọt lên 4,200 tỷ đồng (gấp 5.7 lần đầu năm).

Cú sốc tỷ giá từ nợ vay ngoại tệ: L tăng & E giảm

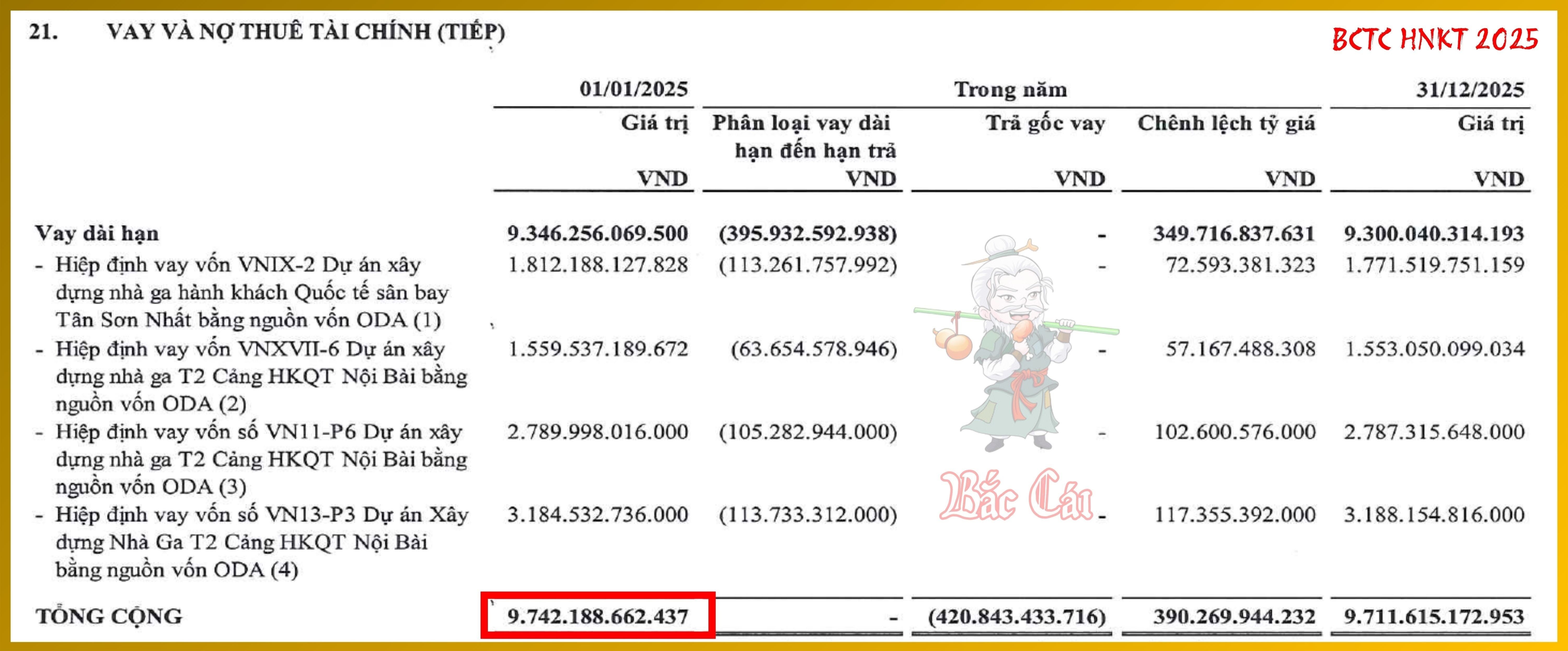

ACV là ví dụ kinh điển về việc rủi ro thị trường (cụ thể là rủi ro tỷ giá) có thể tàn phá kết quả kinh doanh dù hoạt động cốt lõi vẫn rất tốt.

Trong năm 2025, ACV chịu lỗ chênh lệch tỷ giá ròng 306 tỷ đồng do đánh giá lại số dư nợ vay bằng đồng Yên Nhật (JPY). Ngoài ra, tại ngày 31/12/2025, ACV đang gánh khoản nợ vay ODA bằng đồng JPY với giá trị quy đổi tương đương 9,711 tỷ đồng (khoảng 59.6 tỷ JPY). (L tăng)

Khoản lỗ này được hạch toán vào Chi phí tài chính, góp phần làm chi phí này tăng vọt lên 458 tỷ đồng (tăng 345% yoy). Đây là loại rủi ro phi tiền mặt (non-cash) tại thời điểm báo cáo nhưng lại làm sụt giảm Lợi nhuận sau thuế chưa phân phối (E giảm), gây áp lực lên các chỉ số an toàn vốn. Việc ACV đang thặng dư dòng tiền kinh doanh (CFO) lên tới 16,734 tỷ đồng là tấm đệm duy nhất giúp doanh nghiệp đứng vững trước biến động của đồng JPY.

Chiếm dụng vốn từ khách hàng: A tăng & L tăng

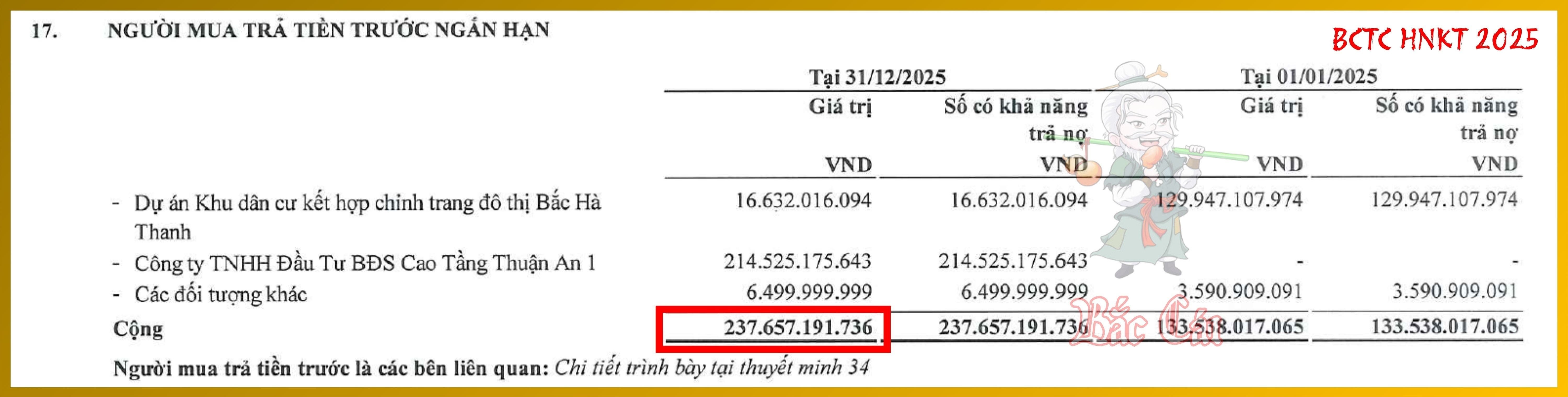

Đối với các nhà phát triển bất động sản, khoản Người mua trả tiền trước chính là nguồn tài trợ rẻ nhất và là chỉ báo tin cậy cho doanh thu tương lai.

Tại ngày 31/12/2025, chỉ tiêu Người mua trả tiền trước ngắn hạn của PDR ghi nhận 237 tỷ đồng (L tăng). Bản chất đây là khoản chiếm dụng vốn tại dự án Bắc Hà Thanh (16.6 tỷ đồng) và Thuận An 1 (214.5 tỷ đồng).

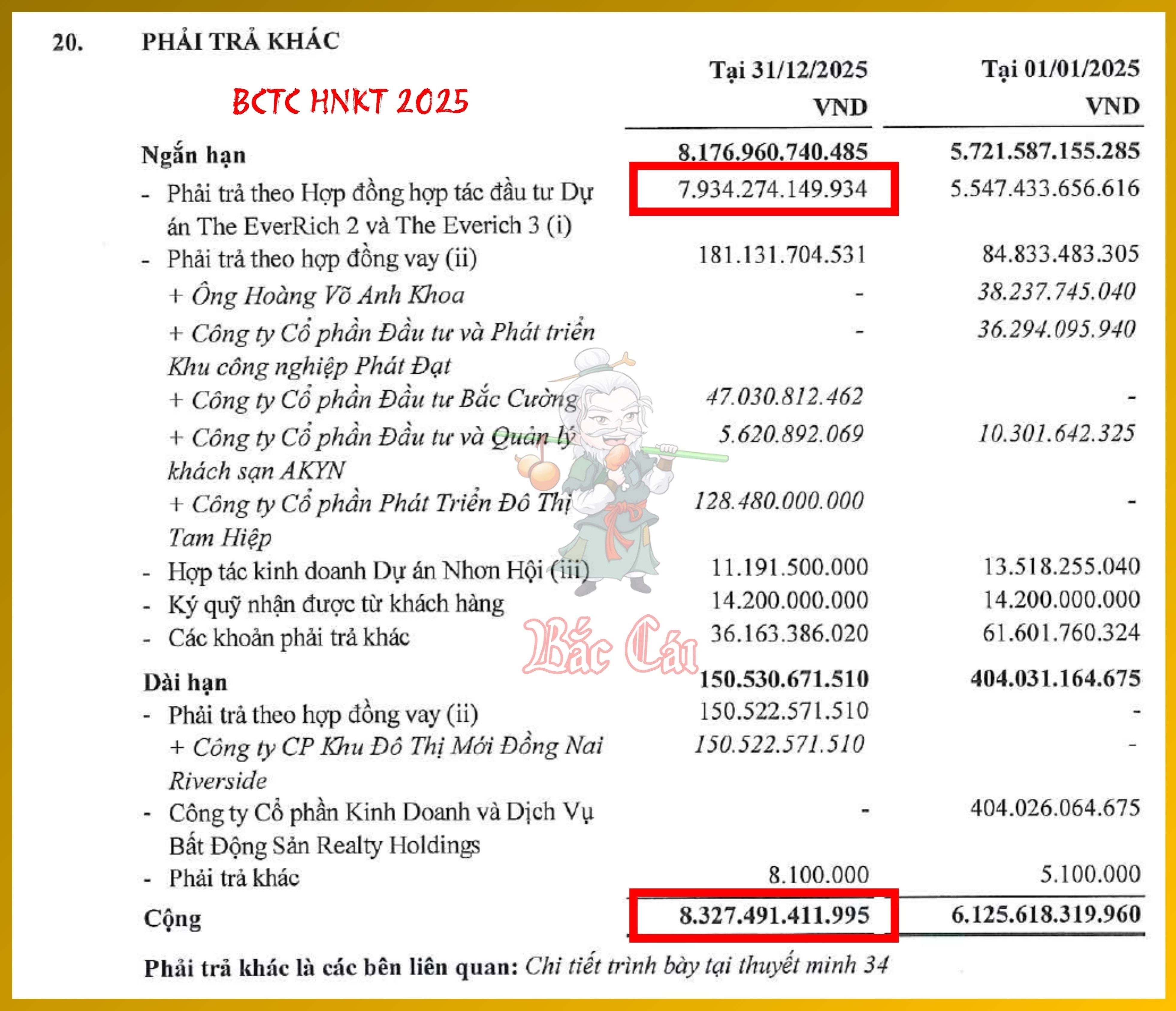

PDR còn huy động vốn rất lớn thông qua Phải trả ngắn hạn khác đạt mức 8,176 tỷ đồng. Trong đó, riêng tiền nhận theo các Hợp đồng hợp tác đầu tư cho dự án The EverRich 2 và The EverRich 3 lên tới 7,934 tỷ đồng.

Toàn bộ nguồn vốn chiếm dụng này được PDR tài trợ trực tiếp vào danh mục Hàng tồn kho khổng lồ trị giá 16,714 tỷ đồng (chiếm 61% tổng tài sản), sẵn sàng cho chu kỳ bàn giao sắp tới (A tăng).

VAS vs. IFRS

Dù phương trình theo VAS hay IFRS đều giống nhau tuy nhiên cách ghi nhận các thành phần có sự khác biệt trọng yếu:

-

Về Tài sản & Nợ (Leases): Theo IFRS 16, hầu hết các hợp đồng thuê hoạt động phải được đưa lên Bảng cân đối (ghi tăng Tài sản quyền sử dụng và Nợ thuê), làm thay đổi đồng thời hai vế phương trình. Ngược lại, VAS (Thông tư 99/2025) hiện vẫn cho phép giữ các khoản thuê hoạt động ngoại bảng, khiến quy mô Tài sản và Nợ phải trả trong phương trình trông nhỏ hơn thực tế. (Thuê hoạt động sẽ được nói đến trong Bài 079)

-

Về Vốn chủ sở hữu (Revaluation): IFRS cho phép đánh giá lại tài sản (Revaluation Model), làm tăng trực tiếp Tài sản và Vốn chủ sở hữu (thông qua OCI). VAS về cơ bản trung thành với Mô hình giá gốc, khiến phương trình kế toán của doanh nghiệp Việt Nam thường mang tính thận trọng hơn nhưng có thể không phản ánh đúng giá trị thị trường của nguồn lực kinh tế trong doanh nghiệp. (Revaluation Model theo IFRS sẽ được trình bày chi tiết trong Bài 066)

Lời Kết

Phương trình kế toán là logic nền tảng giải thích cách mọi giao dịch kinh tế vận động bên trong doanh nghiệp. Mỗi khi công ty vay nợ, tạo ra doanh thu, phát sinh chi phí hay chia cổ tức, phương trình này đều phải tiếp tục cân bằng. Và để đảm bảo điều đó, kế toán hiện đại sử dụng một cơ chế quan trọng mang tên Hệ thống ghi sổ kép (Double-entry Accounting).

Trong bài tiếp theo, chúng ta sẽ đi sâu vào cách các giao dịch kinh tế được ghi nhận thông qua hệ thống ghi sổ kép, tại sao mỗi giao dịch luôn tác động đến ít nhất hai tài khoản, và vì sao cơ chế này lại trở thành nền móng giúp báo cáo tài chính duy trì tính chính xác, logic và cân bằng trong suốt hàng trăm năm qua.