Ở bài trước (Bài 006), chúng ta đã phân tích cách các hoạt động kinh doanh được phân loại cho mục đích báo cáo tài chính (BCTC) thành 3 nhóm chính: Hoạt động Kinh doanh, Hoạt động Đầu tư và Hoạt động Tài chính. Trong đó, hoạt động kinh doanh phản ánh các hoạt động tạo ra doanh thu cốt lõi của doanh nghiệp, hoạt động đầu tư liên quan đến việc mua hoặc thanh lý tài sản dài hạn, còn hoạt động tài chính phản ánh sự thay đổi trong cấu trúc vốn, bao gồm nợ và vốn chủ sở hữu. Việc phân loại này giúp nhà đầu tư hiểu rõ doanh nghiệp đang tạo ra giá trị từ đâu, đầu tư như thế nào và tài trợ bằng nguồn vốn gì.

Năm Nhân Tố Cốt Lõi

Mọi tài khoản trong hệ thống kế toán, dù là ở Việt Nam hay Quốc tế, đều phải quy nạp về 5 nhân tố cơ bản sau:

-

Tài sản: Các nguồn lực do doanh nghiệp kiểm soát và kỳ vọng mang lại lợi ích kinh tế trong tương lai.

-

Nợ phải trả: Nghĩa vụ hiện tại phát sinh từ các sự kiện trong quá khứ, dẫn đến sự sụt giảm nguồn lực.

-

Vốn chủ sở hữu: Phần giá trị còn lại của tài sản sau khi trừ đi nợ phải trả.

-

Doanh thu: Sự gia tăng lợi ích kinh tế trong kỳ (tăng tài sản hoặc giảm nợ) làm tăng vốn chủ sở hữu, không bao gồm góp vốn.

-

Chi phí: Sự sụt giảm lợi ích kinh tế trong kỳ (giảm tài sản hoặc tăng nợ) làm giảm vốn chủ sở hữu, không bao gồm việc rút vốn.

Mối Quan Hệ Của 5 Nhân Tố Cơ Bản

Để hiểu sâu hơn cách các báo cáo tài chính vận hành, chúng ta cần đi vào bản chất: Mọi giao dịch kinh tế đều được ghi nhận thông qua các tài khoản, và các tài khoản này lại thuộc về các nhân tố cơ bản của báo cáo tài chính. Các nhân tố này không tồn tại độc lập, mà có mối quan hệ chặt chẽ và tương tác liên tục với nhau.

Về mặt cấu trúc, báo cáo tài chính được xây dựng dựa trên 5 nhân tố cơ bản, bao gồm: Tài sản (Assets), Nợ phải trả (Liabilities), Vốn chủ sở hữu (Equity), Doanh thu (Revenue) và Chi phí (Expenses). Trong đó, 3 nhân tố đầu tiên phản ánh vị thế tài chính của doanh nghiệp tại một thời điểm (Balance Sheet), còn 2 nhân tố sau phản ánh hiệu quả hoạt động trong kỳ (Income Statement).

Điểm quan trọng ở đây là các nhân tố này không tách biệt mà liên kết với nhau thông qua dòng chảy của giá trị kinh tế. Ví dụ, doanh thu làm tăng tài sản hoặc giảm nợ, từ đó làm tăng vốn chủ sở hữu; trong khi chi phí làm giảm tài sản hoặc tăng nợ, từ đó làm giảm vốn chủ sở hữu.

Nói cách khác, mọi biến động trong doanh thu và chi phí cuối cùng đều hội tụ về Equity, và từ Equity sẽ phản ánh trở lại cấu trúc tài sản và nợ trên Bảng cân đối kế toán. Đây chính là vòng tuần hoàn của hệ thống kế toán tài chính.

Hệ thống Tài khoản

Chuẩn mực Việt Nam (Thông tư 99/2025): Sử dụng hệ thống tài khoản đánh số cố định (ví dụ: Loại 1 & 2 là Tài sản, Loại 3 là Nợ phải trả, Loại 5 là Doanh thu, Loại 6 là Chi phí). Điều này giúp tính thống nhất cực cao nhưng đôi khi cứng nhắc trong việc phản ánh các nghiệp vụ mới.

Chuẩn mực Quốc tế (IFRS): Không có hệ thống số hiệu tài khoản bắt buộc. Doanh nghiệp tự thiết kế dựa trên bản chất kinh tế và tính trọng yếu, miễn là đảm bảo phản ánh đúng 5 yếu tố trên.

Một Số Insights Thú Vị

"Tài sản thuế hoãn lại" có thực sự là Tài sản?

Tài sản thuế hoãn lại (DTA) phát sinh khi lợi nhuận tính thuế cao hơn lợi nhuận kế toán trong hiện tại. Mọi người thông thường sẽ coi đây là tài sản của doanh nghiệp. Nhưng về bản chất chúng ta nên nhìn nhận đây là một rủi ro vì nó chỉ có giá trị nếu doanh nghiệp chắc chắn có lãi trong tương lai để khấu trừ. Nếu doanh nghiệp lỗ triền miên, món tài sản này thực chất không có giá trị. (chi tiết về DTA và DTL Tân sẽ chia sẻ chi tiết trong Bài 086, Bài 087, Bài 088, Bài 089, Bài 090, Bài 091, Bài 092 và Bài 093)

"Lợi ích cổ đông không kiểm soát" (NCI) là Vốn hay là Nợ?

Trên Bảng cân đối hợp nhất của GMD hay NLG, NCI nằm trong phần Vốn chủ sở hữu. Tuy NCI là vốn, nhưng với nhà đầu tư cổ đông mẹ, đây là một “khoản nợ trá hình” vì phần lợi nhuận tạo ra từ tài sản đó không thuộc về họ. Khi phân tích định giá, chúng ta phải trừ phần này ra để tìm Giá trị vốn cổ phần thuộc về công ty mẹ.

Case Study Thực Chiến

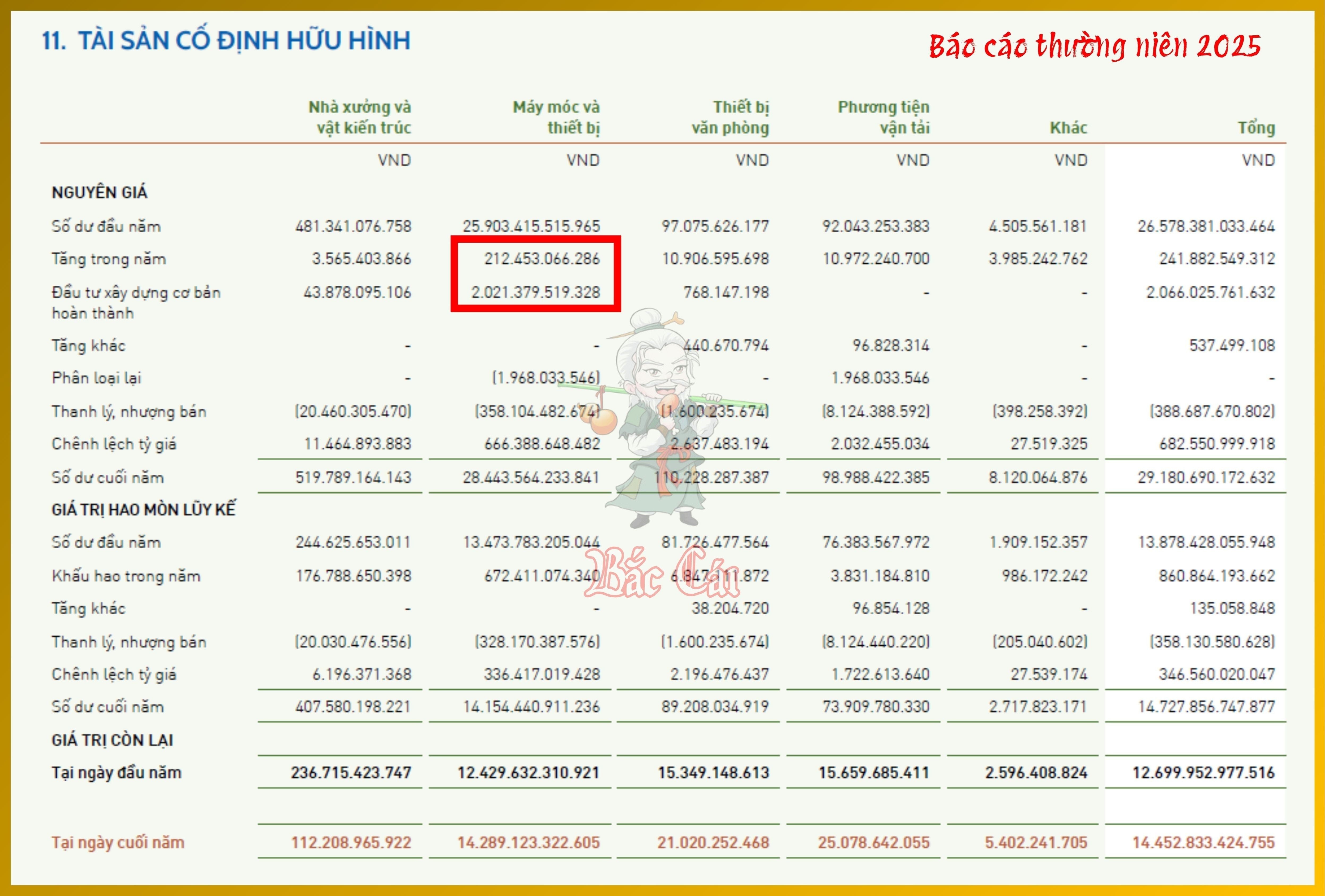

Trên Bảng cân đối kế toán hợp nhất: Nguyên giá Tài sản cố định hữu hình tăng mạnh từ 26,578 tỷ đồng (đầu năm) lên 29,181 tỷ đồng (cuối năm). Mức tăng ròng về trong năm là khoảng 2,603 tỷ đồng. (một sự cố khá hy hữu là trong BCTC HNKT 2025, công ty scan mất trang số 23 thuyết minh về Tài sản cố định hữu hình tuy nhiên nhà đầu tư vẫn có thể xem thuyết minh chi tiết khoản mục này trong Báo cáo thường niên 2025)

Riêng Máy móc và thiết bị (nơi ghi nhận các giàn khoan) ghi nhận mức tăng do mua sắm trực tiếp là 212 tỷ đồng và tăng từ đầu tư xây dựng cơ bản hoàn thành là 2,021 tỷ đồng. Tổng cộng hai khoản này là 2,234 tỷ đồng. Đây chính là con số mà PVD đã phải chi ra để mua thiết bị mới, khiến cho nhân tố tài sản tăng tương ứng.

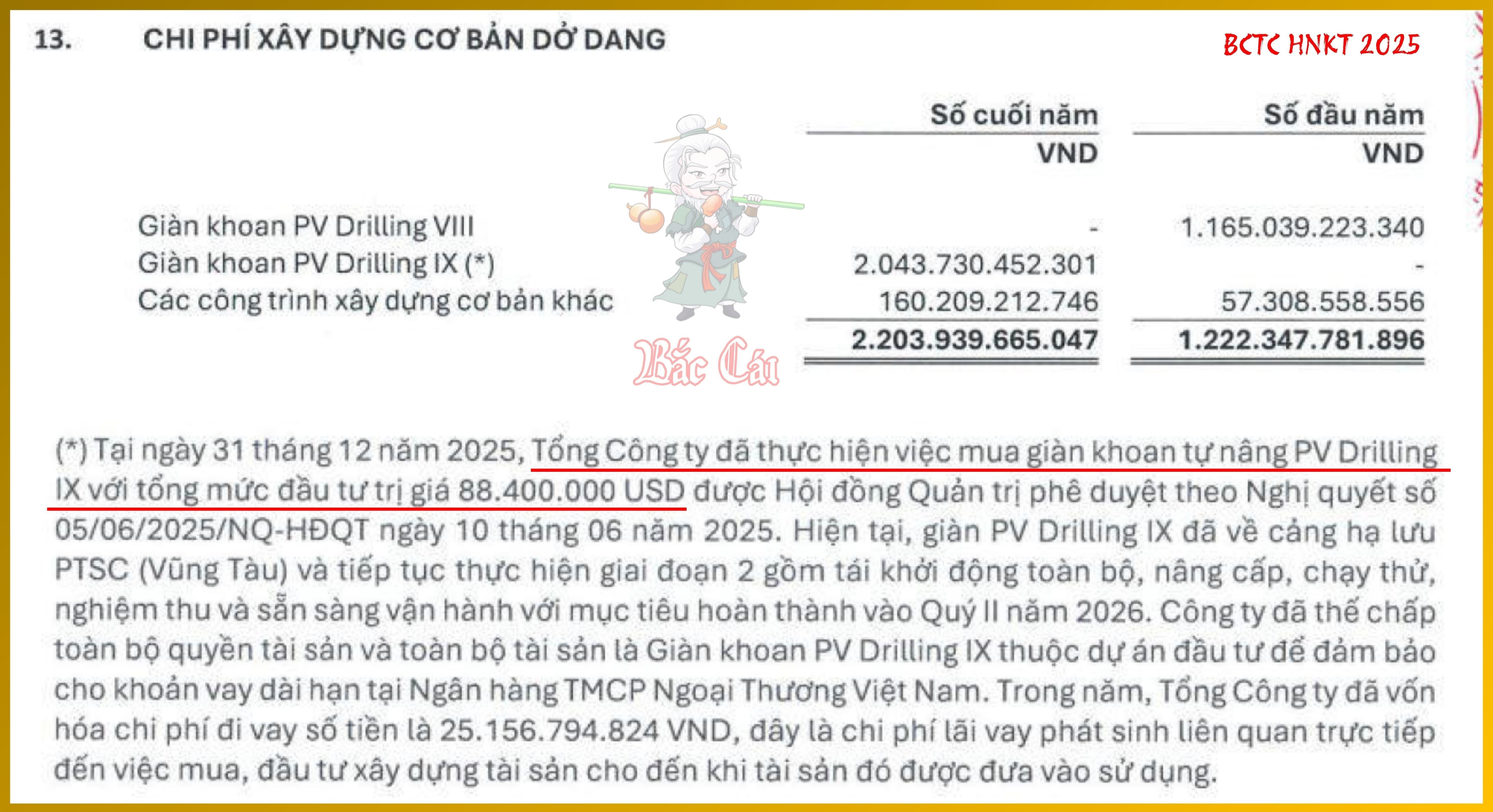

PVD đã thực hiện mua giàn khoan tự nâng PV Drilling IX với tổng mức đầu tư trị giá $88.4 triệu, phản ánh qua khoản mục Chi phí xây dựng cơ bản dở dang. Ngoài ra trên Báo cáo Lưu chuyển tiền tệ hợp nhất, dòng tiền chi ra thực tế cho hoạt động này được ghi nhận tại chỉ tiêu Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác với giá trị lên tới 3,049 tỷ đồng. Nhân tố Chi phí tăng —> Tài sản tăng.

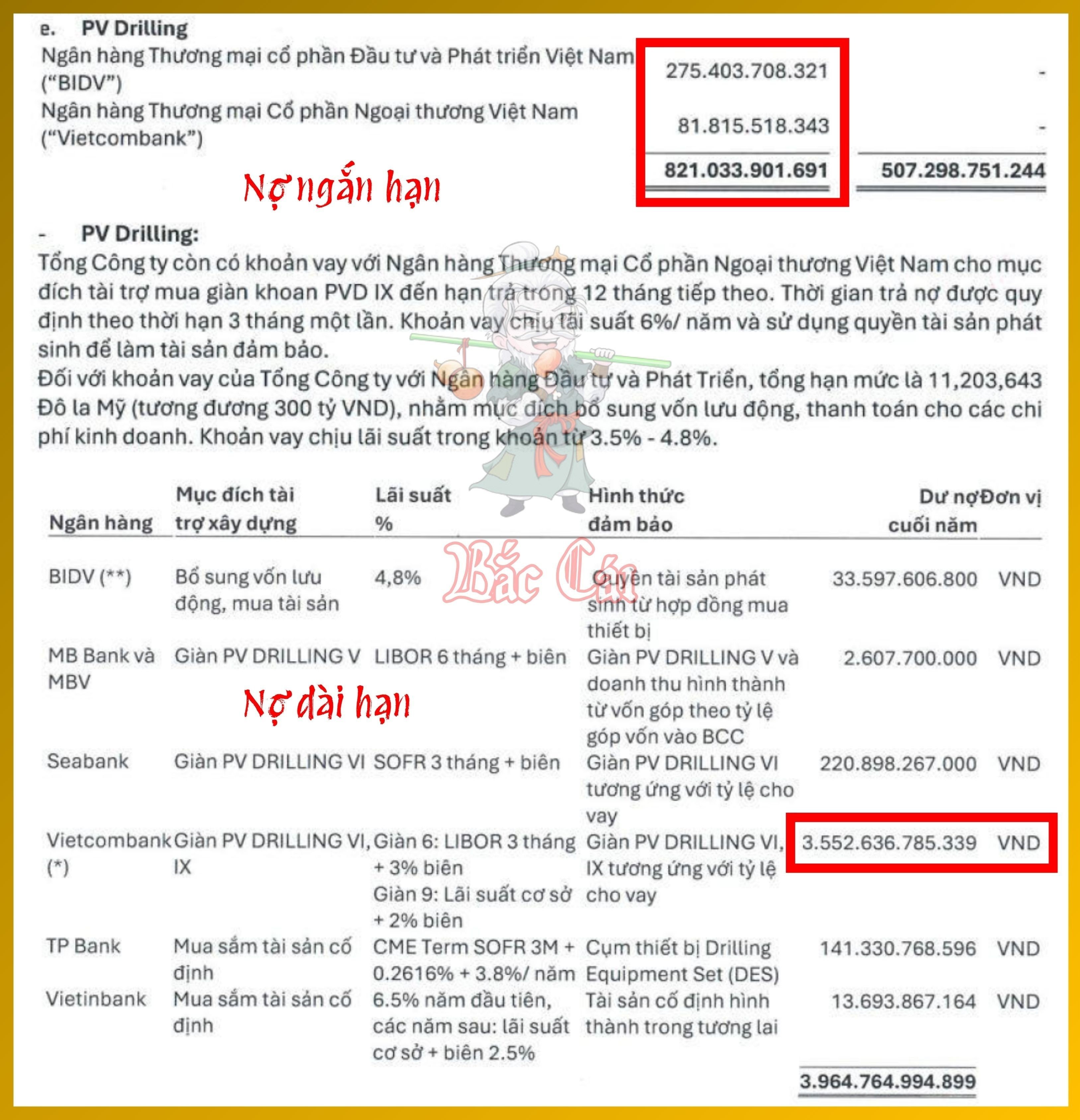

Việc chi $88.4 triệu để sở hữu PV Drilling IX là một bước đi chiến lược nhằm mở rộng công suất. Tuy nhiên, điều này sẽ làm gia tăng rủi ro tập trung tài sản và áp lực nợ vay (Vay ngắn và dài hạn của PVD đã tăng mạnh để tài trợ cho dự án này, hiện đạt mức 4,409 tỷ đồng). Nhân tố Tài sản tăng —> Nợ phải trả tăng.

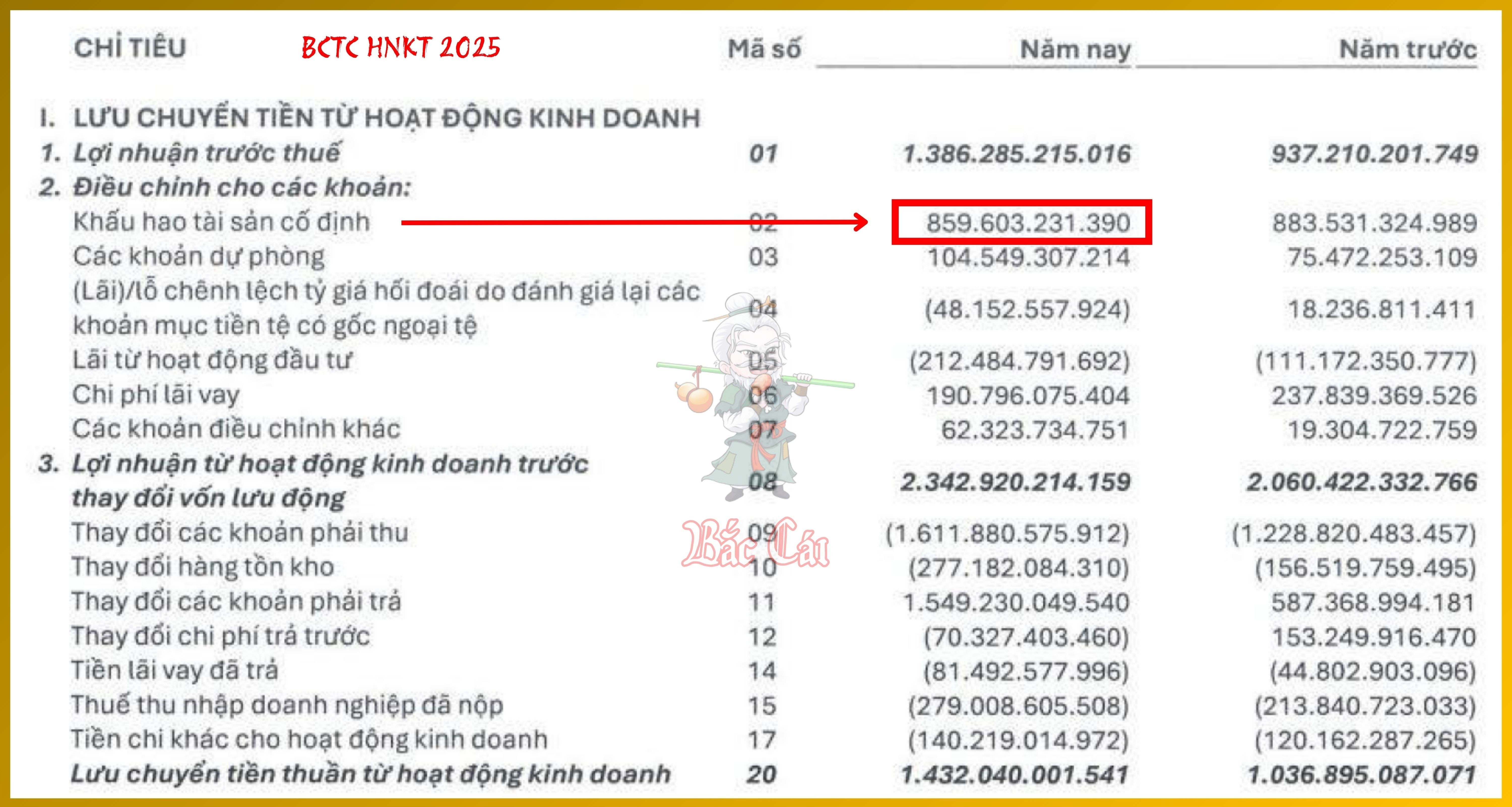

Tổng chi phí khấu hao trong năm 2025 là 860 tỷ đồng. Phân bổ vào các chi phí trên P&L như sau:

-

Giá vốn hàng bán (Dịch vụ khoan): Phần lớn khấu hao được đẩy vào giá vốn là 811.7 tỷ đồng (Thuyết minh số 33).

-

Chi phí Quản lý doanh nghiệp: Ghi nhận 22.3 tỷ đồng khấu hao (Thuyết minh số 36).

-

Chi phí khác: Ghi nhận 47.8 tỷ đồng (Thuyết minh số 38).

Kết quả chúng ta sẽ thấy trên Bảng cân đối là chỉ tiêu Giá trị hao mòn lũy kế tăng từ (13,878 tỷ đồng) lên (14,728 tỷ đồng), phản ánh việc “rút” dần giá trị tài sản để đưa vào chi phí. Nhân tố Chi phí tăng —> Tài sản giảm.

PVD không hạch toán ngay 2,234 tỷ đồng vào chi phí khi mua thiết bị vì nó tạo ra lợi ích kinh tế trong nhiều năm (Giàn PV DRILLING VIII khấu hao 15 năm, các giàn khác từ 20-35 năm). Việc trích khấu hao ~860 tỷ đồng năm 2025 giúp phản ánh đúng lợi nhuận thực tế từ việc vận hành các giàn khoan. Theo Tân thấy PVD áp dụng phương pháp khấu hao theo số giờ hoạt động cho giàn khoan. Đây là một “vũ khí” kế toán giúp biên lợi nhuận của PVD sát với tình trạng sử dụng thực tế của tài sản: Giàn khoan nào hoạt động nhiều (tạo doanh thu lớn) thì khấu hao tăng, và ngược lại.

Ngoài ra, trong năm 2025, PVD đã vốn hóa 25 tỷ đồng chi phí lãi vay liên quan đến giàn PV DRILLING IX vào giá trị tài sản dở dang. Điều này giúp làm đẹp lợi nhuận trên P&L nhưng sẽ làm tăng áp lực khấu hao khi giàn này đi vào vận hành từ Q2/26.

Có một fact nho nhỏ mà Tân muốn chia sẻ: Tại PVD, việc áp dụng VAS hiện nay vẫn dựa trên mô hình giá gốc. Tuy nhiên, phí tư vấn lập BCTC theo chuẩn IFRS trị giá gần 4 tỷ đồng trong giai đoạn 2025-2026 cho thấy doanh nghiệp đang chuẩn bị cho một cuộc tái cấu trúc toàn diện hơn, nơi thành phần của nhân tố tài sản có thể được đánh giá lại theo giá trị hợp lý (fair value), điều này sẽ làm thay đổi hoàn toàn diện mạo của Vốn chủ sở hữu trong tương lai và ảnh hưởng rất lớn đến các mô hình định giá. (Số liệu chi tiết trong Báo cáo thường niên 2025)

Lời Kết

Bài này không chỉ là việc liệt kê các tài khoản, mà là việc phân loại chúng vào 5 nhân tố tài chính: Tài sản, Nợ phải trả, Vốn chủ sở hữu, Doanh thu và Chi phí. Khi bạn nhìn vào con số 2,233 tỷ đồng tăng thêm trong nguyên giá máy móc thiết bị của PVD năm 2025, một kế toán viên chỉ thấy con số, nhưng một CFA sẽ thấy đó là sự dịch chuyển từ yếu tố Nợ phải trả (vay ngân hàng) sang yếu tố Tài sản (giàn khoan PV Drilling IX) nhằm chuẩn bị cho sự bùng nổ của yếu tố Doanh thu trong tương lai.

Qua casestudy trên, bạn có để ý, tại ngày 31/12/2025, BCTC hợp nhất của PVD cho thấy một sự cân bằng hoàn hảo đến từng đồng: 28,310 tỷ đồng (Tài sản) được tài trợ bởi 11,212 tỷ đồng (Nợ phải trả) và 17,098 tỷ đồng (Vốn chủ sở hữu). Bài tiếp theo, Tân sẽ giúp bạn hiểu tại sao dù doanh nghiệp có thực hiện hàng triệu giao dịch mỗi ngày, phương trình này vẫn không bao giờ lệch dù chỉ một xu.