Lợi suất trái phiếu kỳ hạn hai năm đạt mức cao nhất kể từ năm 1996, lãi suất kỳ hạn năm năm đạt mức kỷ lục và 89% thị trường dự đoán khả năng tăng lãi suất vào tháng Sáu cho thấy rằng cuộc thử nghiệm dài hạn của Ngân hàng Nhật Bản với chính sách nới lỏng cực độ đang tiến gần đến một bước ngoặt quyết định.

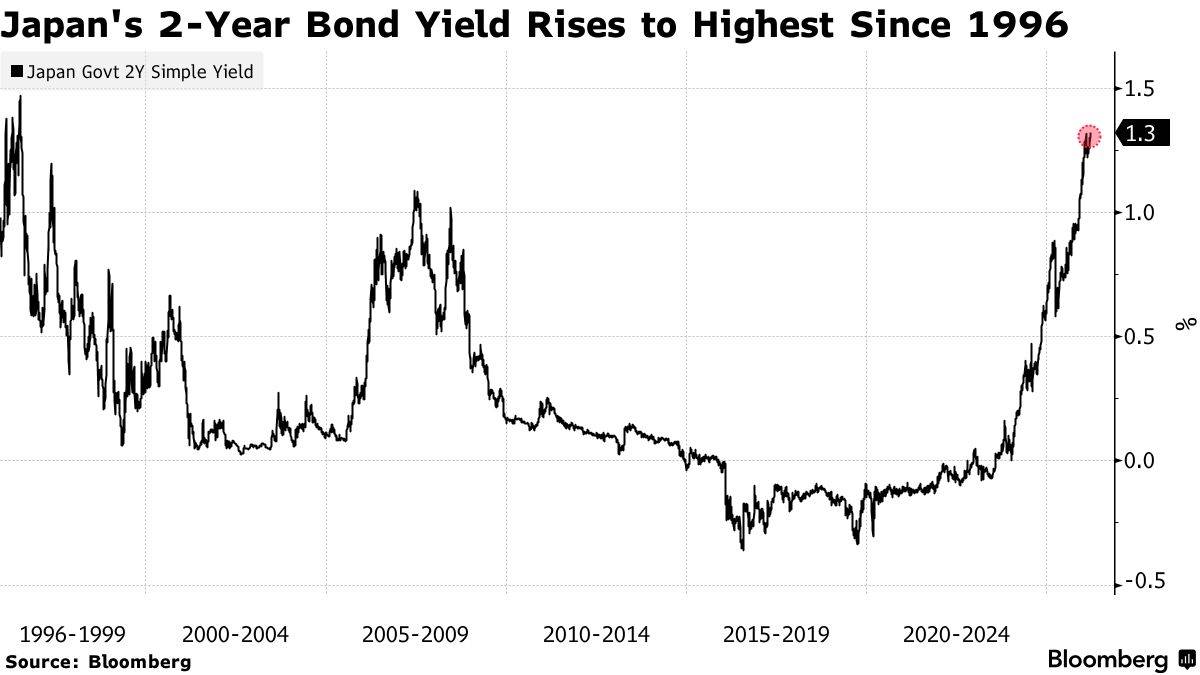

Trong ba thập kỷ, thị trường trái phiếu Nhật Bản hoạt động như một điểm cố định gần như tuyệt đối trong nền tài chính toàn cầu, một thị trường được neo giữ chặt chẽ bởi chính sách của ngân hàng trung ương đến mức lợi suất của nó trở thành nguồn vốn rẻ và đáng tin cậy cho các giao dịch chênh lệch lãi suất trải rộng trên mọi loại tài sản trên thế giới. Điểm cố định đó đang dịch chuyển. Hôm thứ Năm, lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn hai năm đã tăng lên 1,32%, mức cao nhất kể từ năm 1996, trong khi lợi suất trái phiếu kỳ hạn năm năm đạt 1,74%, mức kỷ lục kể từ khi ra mắt vào năm 2000. Các hợp đồng hoán đổi chỉ số qua đêm hiện đang định giá xác suất 89% về việc Ngân hàng Nhật Bản tăng lãi suất vào tháng Sáu, với xác suất 64% hành động này có thể xảy ra ngay trong tháng Tư.

Đây không phải là những diễn biến nhỏ trong một quá trình bình thường hóa dần dần. Chúng thể hiện sự điều chỉnh giá cơ bản đối với quỹ đạo tiền tệ của Nhật Bản chính xác vào thời điểm thị trường trái phiếu toàn cầu đang hấp thụ cú sốc lạm phát lớn nhất kể từ cuộc khủng hoảng năng lượng Ukraine năm 2022. Sự hội tụ của động lực tiền lương trong nước, lạm phát năng lượng nhập khẩu do việc đóng cửa eo biển Hormuz, đồng yên suy yếu khi tiến gần đến mức 160 yên/đô la Mỹ – một mức độ quan trọng về mặt tâm lý, và ba năm liên tiếp các thỏa thuận tăng lương của công đoàn lao động trên 5% đã thu hẹp thời gian ra quyết định của Ngân hàng Trung ương Nhật Bản (BOJ) đến mức Thống đốc Kazuo Ueda không còn có thể quản lý bằng cách giữ thái độ mơ hồ cẩn trọng. Trên thực tế, thị trường đã đưa ra quyết định thay cho ông. Câu hỏi không còn là liệu BOJ có tăng lãi suất hay không, mà là liệu tháng Tư hay tháng Sáu là thời điểm thích hợp, và hậu quả toàn cầu của động thái đó sẽ như thế nào.

Những con số đã thay đổi mọi thứ

Việc lợi suất trái phiếu chính phủ kỳ hạn hai năm vượt qua mức 1,31%, mức cao nhất đạt được vào tháng trước, mang ý nghĩa vượt xa khía cạnh kỹ thuật thuần túy. Lợi suất trái phiếu chính phủ kỳ hạn hai năm là biểu hiện trực tiếp nhất của thị trường về mức lãi suất chính sách qua đêm dự kiến trong 24 tháng tới. Mức lợi suất 1,32% trong kỳ hạn hai năm tại một quốc gia có lãi suất chính sách hiện tại thấp hơn đáng kể không chỉ phản ánh điều kiện hiện tại, mà còn là dự báo về điều kiện tương lai, và thông điệp của thị trường rất rõ ràng: lãi suất sẽ tăng, và sớm hơn dự kiến.

Mức lợi suất trái phiếu kỳ hạn 5 năm đạt mức cao kỷ lục, nếu có thể nói, thì đó là ý nghĩa mang tính cấu trúc hơn. Lợi suất trái phiếu 5 năm không chỉ phản ánh kỳ vọng về lãi suất ngắn hạn mà còn phản ánh đánh giá của thị trường về mức lãi suất cuối cùng mà Ngân hàng Trung ương Nhật Bản (BOJ) dự kiến sẽ hướng tới, và về quỹ đạo lạm phát sẽ chi phối tốc độ và điểm kết thúc của chu kỳ thắt chặt chính sách tiền tệ. Một kỷ lục 5 năm, trong một thị trường đã hoạt động được một phần tư thế kỷ, không phải là một sự kiện gây nhiễu hay một sự lệch lạc kỹ thuật tạm thời. Đó là việc thị trường đang tái khẳng định các giả định cơ bản của mình về vị trí của lãi suất Nhật Bản trong môi trường lạm phát mới.

“Đây là kết quả của việc thị trường định giá dựa trên kỳ vọng Ngân hàng Trung ương Nhật Bản (BOJ) tăng lãi suất để đối phó với lạm phát gia tăng tại Nhật Bản”, ông Rinto Maruyama, chiến lược gia về ngoại hối và lãi suất tại SMBC Nikko Securities, cho biết. “Tôi tin rằng giá dầu tăng cao đã làm tăng mức lãi suất cuối kỳ dự kiến.”

Việc điều chỉnh lãi suất cuối kỳ là yếu tố quan trọng nhất trong đợt định giá lại hiện tại. Một thị trường đang điều chỉnh lại ước tính về mức lãi suất cuối cùng mà Ngân hàng Trung ương Nhật Bản (BOJ) đưa ra, chứ không chỉ là thời điểm điều chỉnh tiếp theo, đang định hình lại toàn bộ cấu trúc định giá trái phiếu chính phủ Nhật Bản. Mỗi trái phiếu chính phủ Nhật Bản trên toàn bộ đường cong lợi suất đều được định giá, ở một mức độ nào đó, dựa trên lãi suất cuối kỳ dự kiến. Nếu lãi suất cuối kỳ tăng lên, việc định giá lại không chỉ giới hạn ở kỳ hạn ngắn. Nó lan rộng trên toàn bộ phổ kỳ hạn, gây ra hậu quả cho thị trường trái phiếu chính phủ lớn nhất thế giới và cho các nhà đầu tư toàn cầu nắm giữ nó

.Ba năm tăng trưởng tiền lương trên 5%: Tổ chức Domestic Inflation Foundation

Cú sốc năng lượng Hormuz đã tạo ra chất xúc tác trực tiếp cho những biến động lợi suất trong tuần này, nhưng nền tảng cho sự thay đổi trong tính toán của Ngân hàng Trung ương Nhật Bản (BOJ) đã được đặt ra từ rất lâu trước khi Iran tung ra đòn tấn công đầu tiên. Liên đoàn công đoàn lớn nhất Nhật Bản báo cáo mức tăng lương trung bình trên 5% trong năm thứ ba liên tiếp, một diễn biến có tầm quan trọng khó có thể đánh giá thấp đối với chính sách tiền tệ.

Nhật Bản đã dành ba thập kỷ để cố gắng tạo ra động lực giá cả - tiền lương mà mọi ngân hàng trung ương lớn khác đều coi là điều hiển nhiên. Tâm lý giảm phát đã ăn sâu vào hành vi của các doanh nghiệp và hộ gia đình Nhật Bản sau sự sụp đổ của bong bóng tài sản những năm 1990, tỏ ra vô cùng kháng cự với mọi công cụ chính sách được triển khai, từ lãi suất bằng 0 đến nới lỏng định lượng, kiểm soát đường cong lợi suất và hướng dẫn chính sách tương lai rõ ràng. Cốt lõi của lập luận duy trì chính sách nới lỏng đặc biệt luôn là Nhật Bản vẫn chưa đạt được động lực lạm phát - tiền lương tự duy trì, điều sẽ khiến quá trình bình thường hóa trở nên bền vững chứ không phải là quá sớm.

Ba năm liên tiếp, Rengo, tổ chức công đoàn lớn nhất Nhật Bản, đã đạt được thỏa thuận tăng lương trung bình trên 5%, là bằng chứng thực nghiệm rõ ràng nhất cho thấy động lực này đã thay đổi. Tiền lương không tăng do chỉ thị của chính phủ hay hỗ trợ tài chính tạm thời. Chúng tăng lên vì điều kiện thị trường lao động, nhân khẩu học và lợi nhuận của doanh nghiệp đã kết hợp lại tạo ra sức mạnh thương lượng thực sự cho người lao động, điều chưa từng tồn tại ở Nhật Bản kể từ thời kỳ bong bóng kinh tế. Đây chính là động lực lạm phát mà toàn bộ khuôn khổ chính sách của Ngân hàng Trung ương Nhật Bản (BOJ) được thiết kế để tạo ra. Sau khi tạo ra nó, BOJ có nghĩa vụ phải thừa nhận điều đó thông qua việc bình thường hóa chính sách.

“Ngày càng có nhiều người nhận ra rằng cách tiếp cận của chính quyền Takaichi trong việc sử dụng trợ cấp để kiềm chế giá năng lượng là một sai lầm, và kỳ vọng về việc Ngân hàng Nhật Bản sớm tăng lãi suất đang ngày càng tăng”, ông Ryutaro Kimura, chiến lược gia cấp cao về trái phiếu tại AXA Investment Managers, cho biết. Nhận định của ông Kimura chỉ ra một sự thay đổi đáng kể trong cuộc tranh luận về chính sách trong nước: cách tiếp cận dựa trên trợ cấp để giảm bớt sự tăng giá năng lượng, mà chính phủ đã củng cố bằng cách phân bổ 800 tỷ yên dự trữ để giữ giá xăng ở mức khoảng 170 yên/lít, ngày càng được xem là không phải là biện pháp bổ trợ cho việc bình thường hóa tiền tệ mà là một trở ngại đối với nó.

Mâu thuẫn giữa chính sách tài khóa và chính sách tiền tệ

Sự căng thẳng mà Kimura chỉ ra giữa trợ cấp năng lượng tài chính và bình thường hóa tiền tệ là một trong những khía cạnh thú vị nhất về mặt phân tích trong môi trường chính sách hiện tại của Nhật Bản, và đó là một sự căng thẳng không có lời giải đáp rõ ràng.

Từ góc độ phúc lợi hộ gia đình, chương trình trợ cấp của chính phủ hoàn toàn hợp lý. Người tiêu dùng Nhật Bản chịu ảnh hưởng đáng kể bởi chi phí năng lượng nhập khẩu do đồng yên suy yếu và sự phụ thuộc gần như hoàn toàn vào dầu thô nhập khẩu, với hơn 80% lượng dầu của nước này đến qua eo biển Hormuz. Một chương trình trợ cấp giữ giá xăng ở mức xác định sẽ bảo vệ sức mua của hộ gia đình và giảm thiểu tác động lạm phát tức thời từ cú sốc năng lượng.

Tuy nhiên, xét từ góc độ chính sách tiền tệ, chương trình trợ cấp này lại tạo ra một vấn đề phức tạp mà Ngân hàng Nhật Bản (BOJ) không thể hoàn toàn bỏ qua. Trợ cấp năng lượng giúp giảm giá nhiên liệu mà người tiêu dùng phải trả sẽ làm giảm tỷ lệ lạm phát tổng thể xuống dưới mức lẽ ra phải có, khiến việc đánh giá lạm phát của BOJ phụ thuộc nhiều hơn vào các chỉ số cơ bản không bao gồm năng lượng thay vì chỉ dựa vào các con số tổng thể. Chúng cũng thể hiện sự mở rộng tài chính vào thời điểm BOJ đang cố gắng chuyển sang thắt chặt tiền tệ, tạo ra một sự kết hợp chính sách trong đó nhánh tài chính và nhánh tiền tệ của chính phủ đang kéo theo hai hướng trái ngược nhau.

Về cơ bản hơn, trợ cấp được tài trợ từ dự trữ ngân sách không phải là giải pháp lâu dài cho sự dịch chuyển giá năng lượng mang tính cấu trúc. Khi các khoản trợ cấp này cuối cùng được rút lại, do những hạn chế về tài chính, lạm phát bị kìm nén sẽ lại xuất hiện trong dữ liệu. Ngân hàng Nhật Bản (BOJ) phải đưa ra các quyết định chính sách không chỉ dựa trên lạm phát hiện tại mà còn cả quỹ đạo sẽ diễn ra khi các biện pháp hỗ trợ tài chính tạm thời được loại bỏ. Việc lạm phát hiện tại bị đánh giá thấp do trợ cấp không phải là lý do để trì hoãn việc bình thường hóa. Có thể nói, đó là lý do để chủ động hơn trong việc thắt chặt chính sách tiền tệ trước khi việc thu hẹp quy mô khiến nhiệm vụ trở nên khó khăn hơn.

Đồng Yên ở ngưỡng nguy cấp

Việc đồng yên tiến gần mức 160 yên/đô la không chỉ đơn thuần là một dữ liệu trên thị trường tiền tệ. Đó là một ngưỡng kinh tế và chính trị trong nước, vốn trong lịch sử đã kích hoạt sự can thiệp chính sách trực tiếp và mang những hàm ý cụ thể đối với thời điểm ra quyết định của Ngân hàng Trung ương Nhật Bản (BOJ).

Ở mức 160, sự suy yếu của đồng yên trở nên trầm trọng hơn, làm phức tạp mọi khía cạnh trong quản lý kinh tế vĩ mô của Nhật Bản. Chi phí nhập khẩu, được tính bằng đô la Mỹ cho năng lượng, thực phẩm và nguyên liệu công nghiệp, tăng lên tính theo yên, làm gia tăng áp lực lạm phát thông qua một kênh mà chính sách tiền tệ có thể giải quyết nhưng lại khác biệt với động lực về tiền lương và nhu cầu trong nước mà Ngân hàng Trung ương Nhật Bản (BOJ) chủ yếu nhắm đến. Biên lợi nhuận của các doanh nghiệp hướng đến thị trường nội địa suy giảm khi chi phí đầu vào tăng nhanh hơn giá đầu ra. Thu nhập thực tế của hộ gia đình bị suy giảm do sự kết hợp giữa lạm phát nhập khẩu và tăng trưởng tiền lương trong nước chưa bù đắp đầy đủ cho sự gia tăng chi phí sinh hoạt.

Mức 160 cũng mang ý nghĩa chính trị vượt ra ngoài phạm vi kinh tế thuần túy. Đây là mức mà Bộ Tài chính đã can thiệp trực tiếp vào thị trường tiền tệ năm 2024, và việc tái áp dụng mức này báo hiệu cho những người tham gia thị trường rằng chính phủ không thể tiếp tục dung thứ cho sự suy yếu của đồng yên. Ngân hàng Trung ương Nhật Bản (BOJ) nhận thức được rằng việc cho phép đồng yên tiếp tục mất giá mà không kiểm soát trong bối cảnh hiện tại sẽ làm gia tăng áp lực lạm phát mà nhiệm vụ của họ đòi hỏi phải giải quyết, tạo ra tình huống mà việc không hành động trở thành một hình thức lựa chọn chính sách với những hậu quả lạm phát có thể đo lường được.

Quyết định của Thống đốc Ueda về việc giữ nguyên khả năng tăng lãi suất vào tháng 4 sau cuộc họp chính sách tuần trước phản ánh nhận thức này. Một ngân hàng trung ương thực sự không quan tâm đến biến động tiền tệ không cần phải duy trì khả năng tăng lãi suất tùy ý trong từng cuộc họp. Việc duy trì khả năng đó tự nó là một thông điệp cho thấy diễn biến của đồng yên là một phần trong tính toán chính sách.

Nhật Bản trong bối cảnh bán tháo trái phiếu toàn cầu

Diễn biến lợi suất trái phiếu hôm thứ Năm không chỉ xảy ra riêng lẻ ở Nhật Bản. Chúng là một phần của đợt bán tháo trên thị trường trái phiếu toàn cầu rộng lớn hơn, trong đó thị trường ở mọi khu vực pháp lý lớn đang điều chỉnh lại các giả định về lạm phát và lãi suất cuối kỳ để phản ứng với cú sốc Hormuz và các thông báo từ ngân hàng trung ương mà nó tạo ra. Trái phiếu chính phủ Anh kỳ hạn 10 năm gần đây đã chạm mức cao nhất kể từ năm 2008. Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 2 năm đã tăng hơn nửa điểm phần trăm kể từ khi chiến tranh bắt đầu. Ngân hàng Trung ương châu Âu (ECB) đã áp dụng xu hướng thắt chặt chính sách tiền tệ lần đầu tiên kể từ khi chu kỳ nới lỏng gần đây nhất bắt đầu.

Nhật Bản đang tham gia vào quá trình điều chỉnh giá toàn cầu này, nhưng với một khía cạnh bổ sung đặc thù khiến cho sự biến động lợi suất của nước này có sự khác biệt về mặt phân tích. Tất cả các ngân hàng trung ương lớn khác đều đang điều chỉnh giá từ vị thế lãi suất cao hiện có, điều chỉnh tốc độ và điểm kết thúc của các chu kỳ đã được thắt chặt đáng kể. Ngân hàng Trung ương Nhật Bản (BOJ) đang điều chỉnh giá từ một vị thế nới lỏng đặc biệt chưa từng có ở các nước phát triển, và do đó, sự điều chỉnh mà động lực lạm phát toàn cầu đang buộc BOJ phải thực hiện có quy mô khác biệt về mặt chất lượng.

Những tác động của việc điều chỉnh lãi suất này đối với giao dịch chênh lệch lãi suất (carry trade) cần được chú ý đặc biệt. Trong nhiều năm, chính sách lãi suất gần bằng 0 của Ngân hàng Trung ương Nhật Bản (BOJ) đã cung cấp nguồn vốn rẻ nhất cho các giao dịch chênh lệch lãi suất toàn cầu, trong đó các nhà đầu tư vay bằng đồng yên với chi phí tối thiểu và sử dụng số tiền thu được để đầu tư vào các tài sản có lợi suất cao hơn ở những nơi khác. Việc thanh lý các vị thế này, vốn tăng tốc khi lợi suất trái phiếu Nhật Bản tăng và chi phí vay bằng đồng yên tăng, tạo ra áp lực bán trên mọi loại tài sản mà vốn giao dịch chênh lệch lãi suất đã được sử dụng. Sự kiện tháng 8 năm 2024, trong đó việc điều chỉnh lãi suất tương đối khiêm tốn của BOJ đã gây ra sự xáo trộn đáng kể trên thị trường toàn cầu, đã chứng minh quy mô của lượng vốn dư thừa từ giao dịch chênh lệch lãi suất và tốc độ thanh lý của nó.

Việc điều chỉnh giá hiện tại mang tính bền vững hơn và dựa trên động lực lạm phát thực sự rộng rãi hơn so với giai đoạn năm 2024. Nếu Ngân hàng Nhật Bản (BOJ) tăng lãi suất vào tháng 4 hoặc tháng 6 như thị trường dự đoán, thì việc đảo chiều giao dịch chênh lệch lãi suất sẽ diễn ra trong bối cảnh thị trường trái phiếu toàn cầu vốn đã căng thẳng, định giá cổ phiếu ở mức cao và môi trường địa chính trị đang tạo ra áp lực giảm rủi ro. Sự tương tác của các yếu tố này là nguồn gốc của rủi ro hệ thống mà chưa được phản ánh đầy đủ trong mức giá thị trường hiện tại.

Ý nghĩa thực sự của sự khác biệt giữa tháng Tư và tháng Sáu

Chênh lệch 25 điểm phần trăm giữa giá thị trường tháng Tư và tháng Sáu, 64% so với 89%, thể hiện sự khác biệt đáng kể về mặt phân tích, có ý nghĩa quan trọng đối với việc định vị trên nhiều loại tài sản khác nhau.

Việc tăng lãi suất vào tháng Tư, được công bố tại cuộc họp định kỳ tiếp theo của Ngân hàng Nhật Bản (BOJ), sẽ báo hiệu rằng tổ chức này nhận thấy sự kết hợp giữa động lực tiền lương trong nước và lạm phát năng lượng nhập khẩu đã đủ mạnh để cần hành động ngay lập tức, và việc đồng yên tiến gần đến mức can thiệp 160 đã tạo thêm tính cấp bách cho quyết định mà dữ liệu đã ủng hộ. Điều này có thể tạo ra sự tăng giá đáng kể của đồng yên trong ngắn hạn khi các giao dịch chênh lệch lãi suất nhanh chóng kết thúc, tiếp theo là sự biến động trên thị trường tài sản toàn cầu khi chi phí tài trợ cho đòn bẩy bằng đồng yên tăng đột ngột.

Việc tăng lãi suất vào tháng Sáu sẽ cho phép Ngân hàng Nhật Bản (BOJ) xem xét thêm một vòng dữ liệu lạm phát trong nước, theo dõi sự giải quyết hoặc tiếp diễn của tình trạng gián đoạn eo biển Hormuz, và đánh giá xem chương trình trợ cấp của chính phủ có hiệu quả trong việc giảm thiểu lạm phát hộ gia đình hay không, từ đó làm giảm bớt tính cấp thiết của các biện pháp chính sách. Đây sẽ là lựa chọn thận trọng hơn, phù hợp với xu hướng ưu tiên dựa vào dữ liệu và chủ nghĩa tiến triển dần dần của BOJ trong lịch sử, và nó sẽ cho thị trường toàn cầu thêm khoảng sáu tuần để chuẩn bị cho sự điều chỉnh.

Mức giá 89% của thị trường trong tháng Sáu cho thấy kỳ vọng cơ bản là theo đuổi lộ trình thận trọng hơn, với một xác suất đáng kể nhưng thiểu số dành cho lộ trình quyết liệt hơn vào tháng Tư. Sự phân bổ này phản ánh sự không chắc chắn thực sự về việc Ueda sẽ cân bằng như thế nào giữa các áp lực cạnh tranh của lạm phát trong nước, sự suy yếu của đồng tiền, căng thẳng thị trường toàn cầu và sự thận trọng của các tổ chức, những yếu tố đã đặc trưng cho các thông điệp của BOJ trong suốt quá trình bình thường hóa.

Ý nghĩa thế hệ của những gì đang xảy ra

Để hiểu được tầm quan trọng mang tính thế hệ của quá trình định giá lại đang diễn ra trên thị trường trái phiếu cố định Nhật Bản, chúng ta cần tạm gác lại những chi tiết kỹ thuật tức thời về mức lợi suất và thời điểm đáp ứng kỳ vọng.

Lần cuối cùng lợi suất trái phiếu hai năm của Nhật Bản ở mức hiện tại là năm 1996, khi đó đất nước vẫn đang trong những năm đầu điều chỉnh hậu bong bóng kinh tế, chỉ số Nikkei chỉ giao dịch ở mức thấp hơn nhiều so với đỉnh điểm năm 1989, và động lực giảm phát sẽ định hình kinh tế vĩ mô Nhật Bản trong ba thập kỷ tiếp theo mới bắt đầu thể hiện rõ. Một thế hệ các nhà đầu tư, thủ quỹ doanh nghiệp, nhà quản lý quỹ hưu trí và nhà hoạch định chính sách Nhật Bản đã xây dựng toàn bộ khuôn khổ chuyên môn của họ dựa trên giả định lãi suất gần bằng không. Các khoản nợ của quỹ hưu trí Nhật Bản được định giá dựa trên tỷ lệ chiết khấu gần bằng không. Cấu trúc tài chính của các tập đoàn Nhật Bản giả định chi phí vốn tối thiểu. Khuôn khổ phân bổ tài sản của các nhà đầu tư tổ chức khổng lồ của Nhật Bản, bao gồm cả Quỹ Đầu tư Hưu trí Chính phủ, quỹ hưu trí lớn nhất thế giới, phản ánh một môi trường lợi suất hiện đang thay đổi với tốc độ chưa từng có trong kỷ nguyên hậu bong bóng.

Việc điều chỉnh khuôn khổ thế hệ đó cho phù hợp với một thế giới mà lợi suất trái phiếu hai năm ở mức 1,32% và đang tiếp tục tăng cao không phải là một quá trình suôn sẻ hay dễ dàng. Nó bao gồm việc định giá lại mọi khoản nợ dài hạn được tính toán dựa trên tỷ lệ chiết khấu gần bằng không, việc hiệu chỉnh lại mọi quyết định phân bổ vốn của doanh nghiệp vốn giả định chi phí huy động vốn tối thiểu, và việc đánh giá lại mọi khoản đầu tư quốc tế được tài trợ bằng nguồn vốn vay rẻ bằng đồng yên.

“Giá dầu tăng cao đã làm tăng mức lãi suất cuối kỳ dự kiến,” ông Maruyama nhận xét. Việc điều chỉnh lãi suất cuối kỳ, xét cho cùng, là biến số quan trọng nhất trong câu chuyện này. Không phải là Ngân hàng Trung ương Nhật Bản (BOJ) sẽ hành động như thế nào vào tháng tới hay tháng sau, mà là thị trường tin rằng lãi suất của Nhật Bản cuối cùng sẽ ổn định ở mức nào. Nếu điểm ổn định đó tăng lên đáng kể, thì việc định giá lại cấu trúc tài chính của nền kinh tế lớn thứ ba thế giới vẫn còn ở giai đoạn đầu, và những tác động toàn cầu của việc định giá lại đó là rất lớn.

Thị trường trái phiếu Nhật Bản không còn là một điểm tựa vững chắc nữa. Trong ba mươi năm, sự ổn định đó là nguồn gốc của sự ổn định tài chính toàn cầu, cung cấp nguồn vốn rẻ và một điểm tựa dễ dự đoán trong một thế giới bất ổn. Sự biến động của nó không phải là một cuộc khủng hoảng. Đó là sự bình thường hóa chậm trễ và cần thiết của hệ thống tiền tệ lớn bất thường nhất thế giới. Nhưng sự bình thường hóa, khi đến sau ba thập kỷ trì trệ, không diễn ra một cách lặng lẽ.

Diễn biến lợi suất trái phiếu hôm thứ Năm chính là tín hiệu báo trước sự xuất hiện của điều đó.

--------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mobile/zalo: 033 796 8866