Hoa Kỳ đang phải đối mặt với một cuộc khủng hoảng tài chính mang tính cấu trúc, đặc trưng bởi nợ công không bền vững, chi phí lãi vay tăng nhanh và các cam kết chi tiêu thiếu linh hoạt. Bài phân tích này xem xét cơ chế của cuộc khủng hoảng, các tiền lệ lịch sử và các phản ứng chính sách khả thi.

Số học của tình trạng phá sản

Vị trí tài chính hiện tại

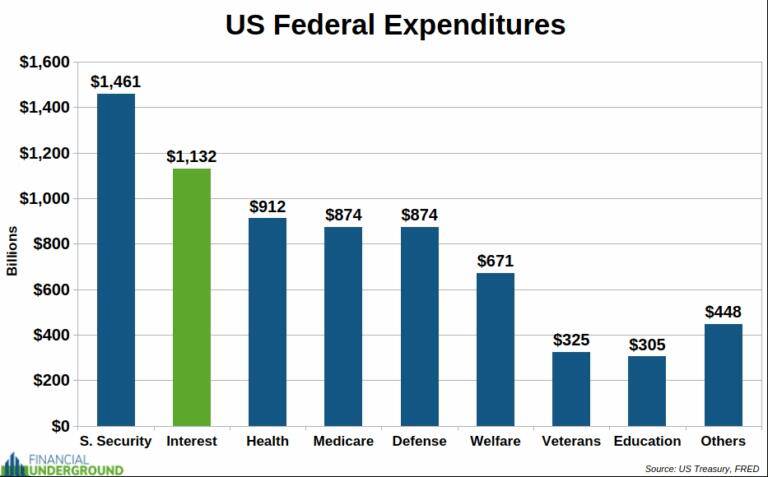

Tình hình tài chính của chính phủ liên bang đã xấu đi đáng kể. Với nợ quốc gia vượt quá 35 nghìn tỷ đô la và lãi suất trả hàng năm vượt quá 1 nghìn tỷ đô la, chi phí lãi vay hiện đã ngang bằng với chi tiêu quốc phòng và sẽ sớm vượt quá chi tiêu An sinh Xã hội. Bài toán tài chính rất khắc nghiệt: khi lãi suất trả nợ chiếm một phần ngày càng lớn trong doanh thu, chính phủ sẽ bước vào vòng xoáy tăng tốc, trong đó nợ công cao hơn tạo ra chi phí lãi vay cao hơn, đòi hỏi phải vay thêm.

Vấn đề thiếu linh hoạt

Ba hạng mục chi tiêu chiếm ưu thế trong ngân sách và không muốn cắt giảm:

* Các chương trình phúc lợi phục vụ khoảng 75 triệu người Mỹ, với việc thế hệ Baby Boomer nghỉ hưu đảm bảo tăng trưởng liên tục. Bất kỳ thay đổi nào về phúc lợi đều phải đối mặt với phản ứng dữ dội từ cử tri.

* Chi tiêu quốc phòng nhận được sự ủng hộ của lưỡng đảng trong bối cảnh cạnh tranh chiến lược với Trung Quốc và các cam kết liên minh. Giới chức an ninh quốc gia thực tế phản đối việc cắt giảm.

* Các chương trình phúc lợi xã hội phục vụ cho các nhóm cử tri phản đối hiệu quả việc cắt giảm, khiến chi phí chính trị vượt quá bất kỳ lợi ích tài chính nào.

Những hạng mục này chiếm hơn 80% chi tiêu liên bang, khiến khả năng điều chỉnh bị hạn chế. Ngay cả việc cắt giảm chi phí mạnh tay cũng khó có thể tác động đến quỹ đạo thâm hụt.

Giới hạn doanh thu

Việc tăng thuế gặp phải những hạn chế nghiêm trọng. Ngay cả việc tịch thu toàn bộ tài sản ròng của tầng lớp tỷ phú Mỹ - khoảng 6 nghìn tỷ đô la - cũng chỉ đủ trang trải chi tiêu hiện tại trong chưa đầy mười hai tháng mà vẫn giữ nguyên thâm hụt ngân sách. Việc tăng thu ngân sách bền vững đòi hỏi cơ sở thuế rộng hơn, nhưng việc tăng thuế lại vấp phải sự phản đối chính trị tương đương với việc cắt giảm chi tiêu.

Tiền lệ lịch sử

Mô hình điều chỉnh

Các nền kinh tế tiên tiến hiếm khi giảm gánh nặng nợ thông qua việc củng cố tài khóa chính thống. Chính phủ thường lựa chọn một số phương án sau:

* Việc vỡ nợ hoàn toàn rất hiếm xảy ra ở các nền kinh tế tiên tiến do tổn thất nghiêm trọng về uy tín.

* Tái cấu trúc làm giảm dịch vụ nợ thông qua các sửa đổi được thương lượng, như Hy Lạp đã chứng minh vào năm 2012.

* Sự đàn áp tài chính chuyển hướng tiền tiết kiệm vào nợ chính phủ với lãi suất thấp hơn thị trường, giống như Hoa Kỳ và Anh đã từng làm sau Thế chiến thứ II.

* Tài trợ tiền tệ liên quan đến việc các ngân hàng trung ương mua nợ chính phủ, thực chất là in tiền để bù đắp thâm hụt.

* Lạm phát làm giảm giá trị thực của khoản nợ mà không dẫn đến vỡ nợ rõ ràng—lựa chọn hấp dẫn nhất về mặt chính trị.

Trải nghiệm của người Mỹ

Hoa Kỳ đã nhiều lần giải quyết các cuộc khủng hoảng tài chính thông qua điều chỉnh tiền tệ:

Chiến tranh năm 1812: Tạm dừng thanh toán bằng tiền kim loại

Nội chiến: Đồng bạc xanh của Lincoln và các điều khoản vàng bị hủy bỏ

* 1933: Roosevelt tịch thu vàng và phá giá tiền tệ

* 1968: Loại bỏ việc đổi chứng chỉ bạc

* 1971: Nixon đóng cửa sổ vàng

Mỗi tập phim đều có những đặc điểm chung: căng thẳng tài chính tạo ra áp lực cứu trợ, các nhà hoạch định chính sách chọn điều chỉnh tiền tệ thay vì kỷ luật chi tiêu và các chủ nợ phải chịu tổn thất do sức mua giảm.

Cơ chế kiếm tiền từ nợ hiện đại

Nới lỏng định lượng như trước đây

Bảng cân đối kế toán của Cục Dự trữ Liên bang đã tăng từ dưới 900 tỷ đô la vào năm 2008 lên gần 9 nghìn tỷ đô la vào năm 2022, bằng cách mua một lượng lớn trái phiếu kho bạc. Những hoạt động này chứng minh rằng Fed có năng lực mua nợ chính phủ không giới hạn, và hệ thống chính trị đã bình thường hóa việc tài trợ trực tiếp bằng tiền tệ cho thâm hụt ngân sách.

Ảo tưởng độc lập

Sự độc lập của ngân hàng trung ương chủ yếu đóng vai trò như một công cụ tạo dựng uy tín. Khi các cơ quan tiền tệ thể hiện sự tách biệt với các cơ quan tài chính, các nhà đầu tư tin rằng việc tạo ra tiền sẽ được duy trì một cách có kỷ luật. Tuy nhiên, trong các cuộc khủng hoảng thực sự, các chính phủ luôn đặt chính sách tiền tệ phụ thuộc vào các nhu cầu tài chính.

Áp lực chính trị gần đây đối với Cục Dự trữ Liên bang đã gia tăng. Đề xuất về "nhiệm vụ thứ ba" tập trung vào việc điều tiết lãi suất dài hạn thể hiện sự thừa nhận minh bạch rằng vai trò của Fed bao gồm cả việc tài trợ cho các hoạt động của chính phủ.

Sự kết hợp chính sách sắp tới

Giải pháp có thể có bao gồm:

* Việc kiềm chế lãi suất giúp giữ chi phí vay ở mức thấp hơn mức thị trường chấp nhận được, có thể thông qua việc kiểm soát đường cong lợi suất.

* Việc nới lỏng định lượng được tiếp tục khi Fed mở rộng bảng cân đối kế toán để mua trái phiếu kho bạc mà thị trường tư nhân không thể hấp thụ.

* Sự đàn áp tài chính chuyển hướng tiết kiệm tư nhân vào nợ chính phủ thông qua các cơ chế quản lý.

* Khả năng chịu đựng lạm phát ngày càng tăng khi các nhà hoạch định chính sách nhận ra rằng lạm phát ở mức vừa phải mang lại cơ chế giảm nợ ít gây đau đớn về mặt chính trị nhất.

Ý nghĩa quốc tế

Đồng tiền dự trữ đang chịu áp lực

Vị thế tiền tệ dự trữ của đồng đô la cho phép Hoa Kỳ vay bằng đồng tiền của mình và duy trì kỷ luật tài khóa lỏng lẻo hơn. Tuy nhiên, đặc quyền này phụ thuộc vào niềm tin. Nếu những người nắm giữ đồng đô la cho rằng lạm phát sẽ làm xói mòn sức mua của họ, họ sẽ yêu cầu lợi suất cao hơn hoặc giảm mức độ rủi ro.

Tái cấu trúc tiền tệ toàn cầu

Các ngân hàng trung ương trên toàn thế giới nhận thức được những động lực này. Phản ứng của họ: một sự chuyển dịch rõ rệt sang tích trữ vàng, với khối lượng mua vào của khu vực chính thức vượt quá 1.000 tấn mỗi năm. Trung Quốc, Nga và các quốc gia khác đã giảm dự trữ đô la trong khi tăng lượng vàng nắm giữ, chuẩn bị cho một hệ thống tiền tệ ít bị chi phối bởi đô la hơn.

Ý nghĩa đầu tư

Quỹ đạo tài chính tạo ra những tác động cụ thể đến việc phân bổ tài sản:

Thu nhập cố định đang phải đối mặt với những thách thức đáng kể do lạm phát hoặc thao túng lợi suất. Trái phiếu kho bạc dài hạn dường như đặc biệt dễ bị tổn thương.

Cổ phiếu có thể bảo vệ một phần khỏi lạm phát, mặc dù hệ số định giá có thể giảm. Các công ty có sức mạnh định giá sẽ có hiệu suất vượt trội.

Tài sản thực bao gồm bất động sản, hàng hóa và cơ sở hạ tầng cung cấp các biện pháp phòng ngừa lạm phát truyền thống.

Kim loại quý có thể được định giá lại đáng kể khi hệ thống tiền tệ gia tăng căng thẳng.

Tài sản nước ngoài mang lại sự đa dạng về mặt địa lý, mặc dù hầu hết các nền kinh tế phát triển đều phải đối mặt với những thách thức tương tự.

Phần kết luận

Hoa Kỳ đang đối mặt với một cuộc khủng hoảng tài chính không thể giải quyết bằng các biện pháp thông thường. Việc cắt giảm chi tiêu sẽ đòi hỏi những lựa chọn bất khả thi về mặt chính trị. Việc tăng thu ngân sách không thể thu hẹp khoảng cách lớn như vậy. Lịch sử cho thấy giải pháp sẽ bao gồm các biện pháp nới lỏng tiền tệ - kiềm chế tài chính, kiềm chế lợi suất và lạm phát.

Sự độc lập của Cục Dự trữ Liên bang sẽ ngày càng lộ rõ bản chất chỉ là một sự hư cấu dễ dãi. Những người nắm giữ đồng đô la sẽ phải gánh chịu tổn thất thông qua việc giảm sức mua thay vì vỡ nợ rõ ràng. Kết quả này dường như không thể tránh khỏi do những hạn chế chính trị và tiền lệ lịch sử.

Câu hỏi quan trọng đối với các nhà đầu tư không phải là liệu điều này có xảy ra hay không, mà là làm thế nào để định vị cho sự chuyển đổi này. Những người nhận ra động lực sớm có thể áp dụng các biện pháp phòng vệ; những người chờ đợi sự thừa nhận chính thức sẽ thấy mình ở phía thua thiệt trong một cuộc chuyển giao tài sản đáng kể.

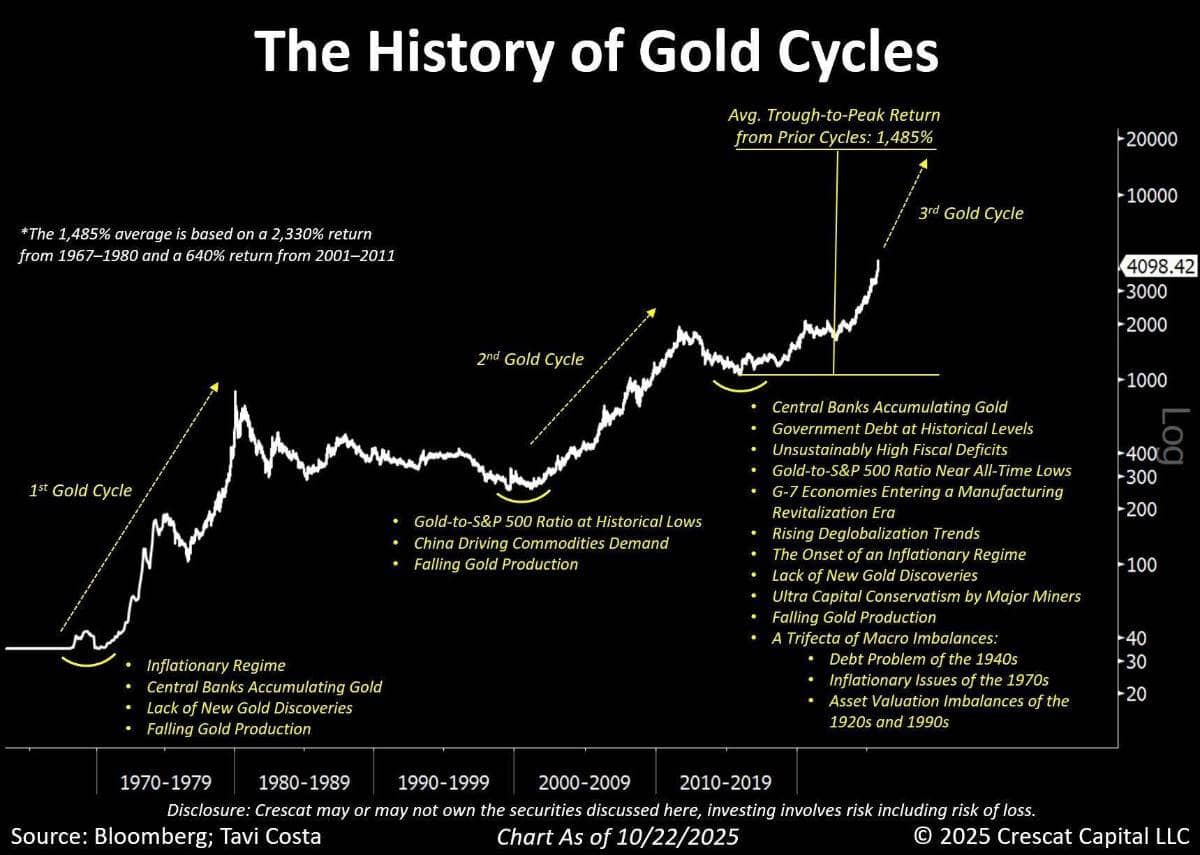

Chu kỳ giá Vàng

Vàng vừa đảo chiều mạnh mẽ trong phiên hôm nay, giữ vững trên ngưỡng tâm lý $4,000/oz, khẳng định vị thế là tài sản trú ẩn hàng đầu giữa bối cảnh bất ổn tài chính và địa chính trị gia tăng.

Tuy nhiên, chu kỳ tăng giá của vàng hiếm khi đạt đỉnh khi tỷ lệ Gold/Silver (vàng/bạc) còn cao như hiện nay,quanh mức 85.

Để so sánh:

Năm 1980, tỷ lệ này rơi xuống dưới 20 trước khi vàng đạt đỉnh.

Năm 2011, tỷ lệ chỉ còn 30 khi chu kỳ tăng kết thúc vài tháng sau đó.

Với sự mất cân đối nghiêm trọng trong kinh tế toàn cầu hiện nay, khả năng tỷ lệ này co lại mạnh mẽ về vùng thấp lịch sử là rất cao, đồng nghĩa với việc bạc có tiềm năng vượt trội hơn vàng trong giai đoạn tới.

Tuy nhiên, hãy chuẩn bị tinh thần cho biến động lớn. Con đường phía trước sẽ không đi thẳng, nhưng với những nhà đầu tư có niềm tin vào tài sản hữu hình, đây có thể là một trong những chu kỳ sinh lời nhất, đặc biệt khi thế giới bước vào thời kỳ kỷ luật tài khóa và tiền tệ yếu kém nhất trong lịch sử hiện đại.

---------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Mobile/zalo: 033 796 8866