Ngân hàng TMCP Công Thương Việt Nam (VietinBank - CTG) thuộc nhóm NHTMCP có sở hữu nhà nước với quy mô tài sản tính đến hết năm 2023 đạt 2.032 nghìn tỷ VND, đứng thứ 3 toàn ngành. Mảng bán lẻ và cho vay doanh nghiệp lớn đóng góp tỷ trọng lớn nhất trong cơ cấu tín dụng của CTG, lần lượt đạt 44% và 34%.

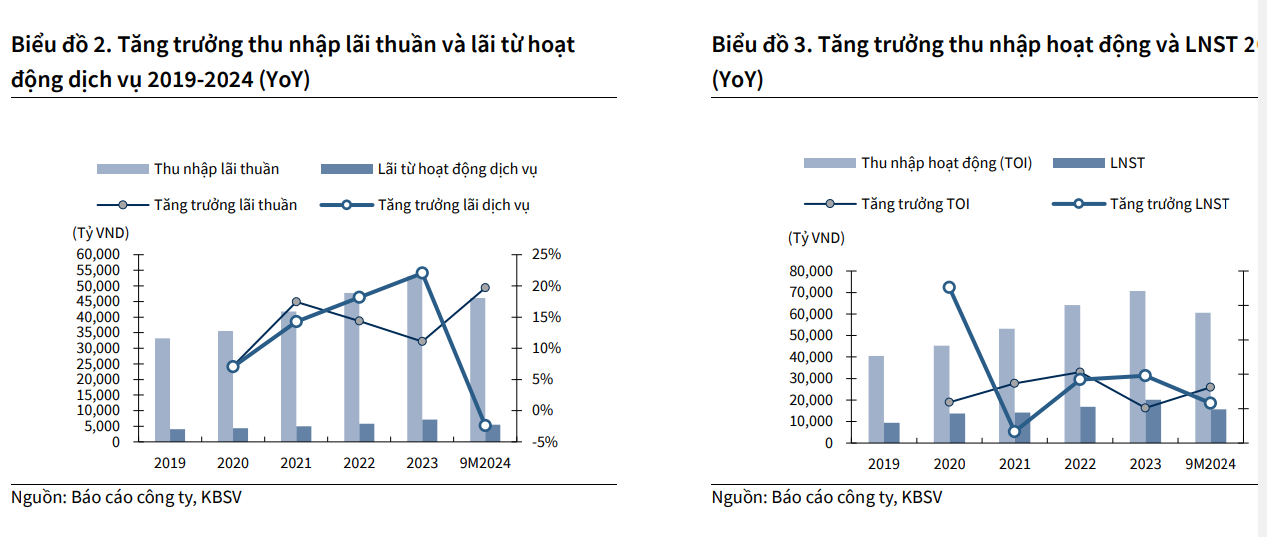

Về hoạt động kinh doanh, quý 3/2024, CTG có thu nhập lãi thuần đạt 15.578 tỷ đồng (tăng 1,6% so với quý trước và tăng 19,0% so với cùng kỳ năm ngoái). Thu nhập lãi thuần tăng mạnh so với cùng kì nhờ tăng trưởng tín dụng đạt 15,8% so với cùng kỳ và NIM cải thiện tốt (tăng 9pbs so với cùng kỳ).

Thu nhập ngoài lãi tăng mạnh, đạt 6.339 tỷ đồng (tăng 47,4% so với quý trước và tăng 47,2% so với cùng kỳ năm ngoái) khiến TOI đạt 21.916 tỷ đồng (tăng 11,6% so với quý trước và tăng 26,0% so với cùng kỳ năm ngoái). Chi phí trích lập dự phòng duy trì mức cao, đạt 9.269 tỷ VND (tăng 18,6% so với quý trước và tăng 24,6% so với cùng kỳ năm ngoái) trong bối cảnh tỷ lệ nợ xấu vẫn ở mức cao. Tỷ lệ bao phủ nợ xấu đạt 153%, tăng 39,2 ppts so với quý trước.

Điều này đã khiến LNTT đạt 6.553 tỷ (giảm 2,9% so với quý trước và tăng 34,5% so với cùng kỳ năm ngoái). Lũy kế 9 tháng năm 2024, LNTT đạt 19.513 tỷ đồng (tăng 12,1% so với cùng kỳ năm ngoái).

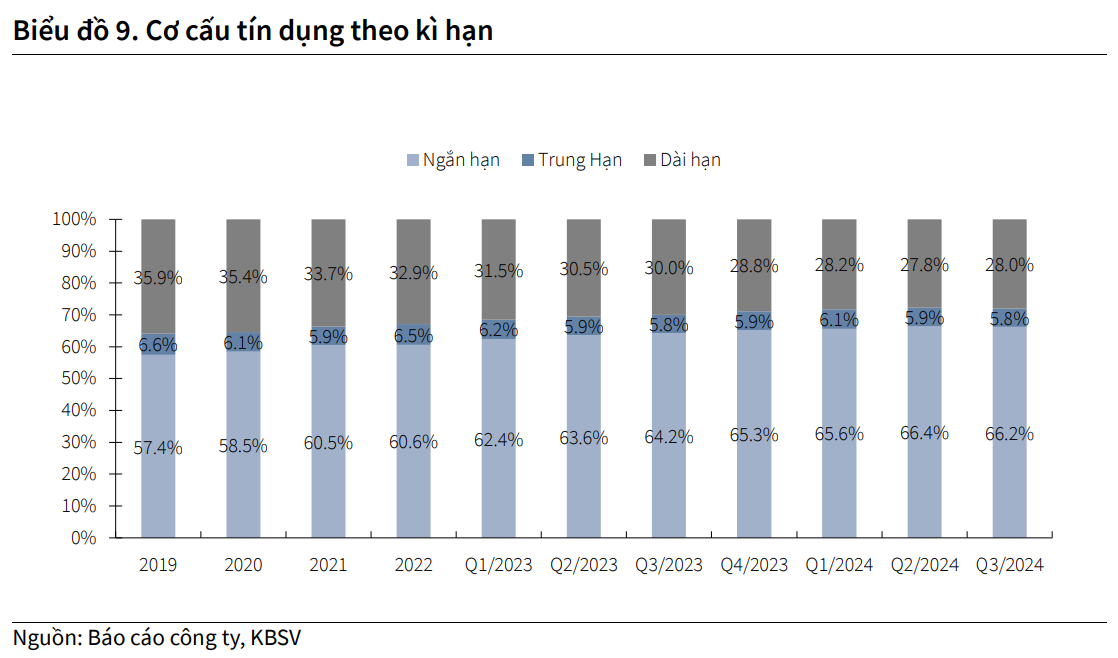

Tăng trưởng tín dụng 9 tháng năm 2024 đạt 9,0% YTD trong đó mảng khách hàng bán lẻ và doanh nghiệp lớn dẫn dắt tăng trưởng, lần lượt đạt 11,9% và 6,8%. Công ty chứng khoán KB Việt Nam (KBSV) duy trì quan điểm CTG sẽ có mức tăng trưởng tín dụng đạt 15% trong năm 2024 khi tín dụng toàn hệ thống có xu hướng đẩy mạnh giải ngân trong cuối năm. Phía ngân hàng cũng đặt kì vọng tăng trưởng tín dụng bất động sản cũng sẽ có sự hồi phục rõ nét hơn trong phần còn lại của năm.

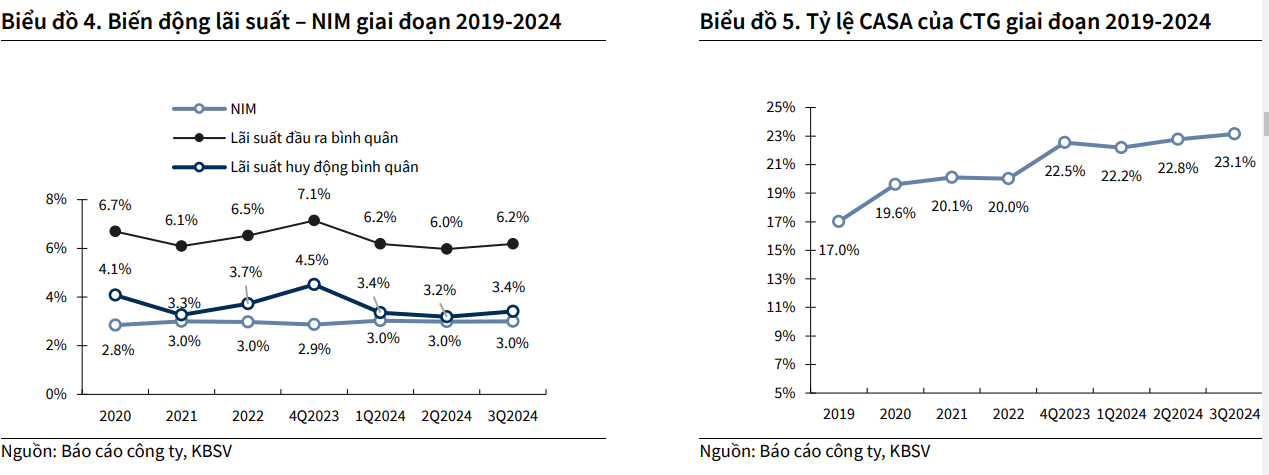

Theo quan điểm của KBSV, NIM của CTG sẽ tiếp tục cải thiện trong quý 4/2024 nhưng sẽ gặp áp lực trong năm 2025 dựa trên việc KBSV cho rằng chi phí đầu vào (COF) của CTG còn dư địa để cải thiện trong thời gian tới nhờ:

- Lãi suất huy động duy trì ở mức thấp. Lãi suất huy động kì hạn 12 tháng của CTG duy trì ở mức 4,7% từ tháng 3/2024, thấp hơn mức lãi suất thấp trong giai đoạn 2021 – 2022 (~5,6%).

- Tỷ lệ CASA liên tục cải thiện, đạt 23,1%, là mức CASA cao nhất trong nhiều năm gần đây.

- Tăng trưởng huy động ở mức cao giúp giảm áp lực về thanh khoản trong thời gian tới, tạo điều kiện duy trì nền lãi suất huy động thấp.

Tuy nhiên, bước sang năm 2025, rủi ro tỷ giá tiềm ẩn do chính sách của tổng thống Trump có thể dẫn tới đồng USD mạnh, tạo áp lực khiến Việt Nam phải tăng lãi suất huy động, kìm hãm đà giảm của chi phí vốn.

Ở chiều ngược lại, KBSV kì vọng tăng trưởng của khối cho vay bán lẻ và sự hồi phục của ngành bất động sản sẽ là động lực chính để cải thiện lợi suất tài sản sinh lời. Tuy nhiên, mức nền lãi suất cho vay thấp vẫn sẽ được duy trì trong năm 2025 để thúc đẩy phát triển kinh tế, đảm bảo tăng trưởng tín dụng khi:

- Nền kinh tế hồi phục chậm với chỉ số PMI và tổng mức bán lẻ hàng hóa và dịch vụ tiêu dùng đều ở mức thấp hơn so với giai đoạn 2021 (giai đoạn nền lãi suất thấp).

- Tăng trưởng đầu tư tài sản cố định của các doanh nghiệp niêm yết chỉ đạt 10,1% trên nền thấp của năm 2023 cùng tỷ trọng nợ ngắn hạn tiếp tục duy trì ở mức cao cho thấy các doanh nghiệp đang có xu hướng vay ngắn hạn để tài trợ vốn lưu động thay vì vay dài hạn để mở rộng sản xuất kinh doanh.

Chất lượng tài sản cải thiện với tỷ lệ NPL đạt 1,45%, giảm 12bps so với quý trước. Theo chia sẻ của CTG, khách hàng lớn bị chuyển nhóm nợ xuống nhóm 4 trong quý 2 đã quay trở lại trả nợ đúng hạn và chuyển lên nhóm 1 trong quý 3. Trong kì, CTG tiếp tục đẩy mạnh trích lập dự phòng, nâng tỷ lệ bao phủ nợ xấu (LLCR) lên mức 153%, cao thứ 2 toàn ngành.

KBSV duy trì quan điểm trong quý 4/2024 và 2025, áp lực trích lập dự phòng đối với CTG vẫn sẽ ở mức cao nhưng sẽ thấp hơn so với 9 tháng năm 2024 nhờ sự phục hồi của nền kinh tế ảnh hưởng tới chất lượng tài sản.

Đối với nợ tái cơ cấu theo TT02, dư nợ tính đến hết 9 tháng năm 2024 của CTG dưới 5 nghìn tỷ, tương đương 0,3% tổng dư nợ khách hàng. Với quy mô không lớn cùng với việc CTG đã trích lập 100% đối với các khoản nợ này, Việc TT02 hết hạn vào cuối năm 2024 dự kiến sẽ không ảnh hưởng đến chất lượng tài sản cũng như lợi nhuận của CTG trong quý 4/2024.