Chứng khoán Rồng Việt (VDSC) vừa có báo cáo cập nhật về hoạt động kinh doanh của Ngân hàng TMCP Công Thương Việt Nam (VietinBank – Mã: CTG).

Theo VDSC, trong trường hợp thương vụ M&A giữa Manulife và Aviva Việt Nam được chấp thuận bởi Bộ Tài chính trong tháng 6 như ngân hàng kì vọng, VietinBank sẽ có khả năng ghi nhận khoản phí trả trước vốn sẽ đẩy tăng trưởng lợi nhuận rất cao. Hiện tại, VietinBank kì vọng nhận được phê duyệt trễ nhất là đầu quý III và ngân hàng vẫn đang phân phối sản phẩm bảo hiểm của Aviva.

Trước đó, VietinBank từng có hợp tác phân phối độc quyền với Công ty TNHH Bảo hiểm nhân thọ Aviva Việt Nam. Tuy nhiên, đến năm 2019, công ty bảo hiểm này đã thay đổi chiến lược phát triển và rút lui khỏi một số thị trường tại Châu Á trong đó có Việt Nam.

Theo kế hoạch, Tập đoàn Tài chính Manulife châu Á sẽ mua lại Aviva Việt Nam và dự kiến hoàn tất vào nửa cuối năm 2021.

Trong tháng 12/2020, VietinBank và Manulife Việt Nam cũng đã ký kết thỏa thuận thiết lập quan hệ hợp tác độc quyền 16 năm phân phối bảo hiểm nhân thọ qua ngân hàng. Giá trị hợp đồng không được hai bên tiết lộ.

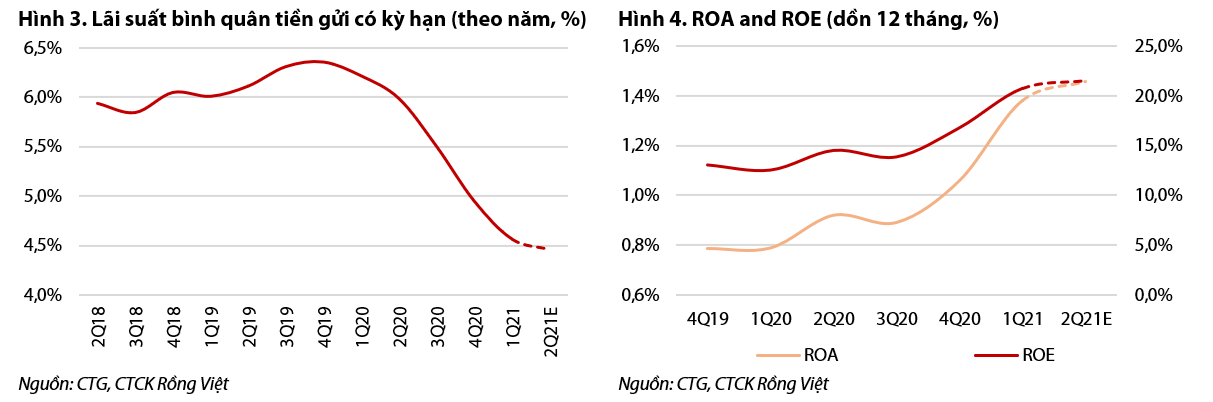

VDSC cho rằng lợi nhuận trước thuế (LNTT) của VietinBank có khả năng vượt 1 tỷ USD vào năm 2021, do chi phí huy động vốn được cải thiện tốt hơn dự kiến, chủ yếu là do tiền gửi có kỳ hạn bình quân giảm và áp lực chi phí tín dụng thấp nhờ diễn biến chuyển nhóm tích cực của nợ xấu là trợ lực cho ngân hàng.

Cụ thể, VDSC nâng kết quả LNTT ước tính cho năm 2021 lên 24.802 tỷ đồng (tăng 45% so với mức thực hiện năm 2020) và cao hơn 15% so với dự báo trước đó. Mặt khác, tốc độ tăng trưởng kép hàng năm (CAGR) của lợi nhuận cho giai đoạn 2022-2024 được ước tính giảm từ 18% xuống 14%.

Dự phóng cho tổng thu nhập hoạt động năm 2021 không thay đổi đáng kể (+0,8%). Trong, thu nhập lãi thuần được điều chỉnh tăng 3,5% sau khi tỷ lệ thu nhập lãi cận biên (NIM) tăng 13 điểm cơ bản so với dự phóng trước.

Theo VDSC, các yếu tố chính dẫn đến việc điều chỉnh thu nhập năm 2021 là chi phí tín dụng và chi phí hoạt động. Chi phí tín dụng ước tính giảm từ 1,0% xuống 0,9%, tương ứng chi phí trích lập dự phòng giảm còn 10.015 tỷ đồng (giảm -17% so với dự báo gần nhất). Đây là biên dưới của kế hoạch trích lập dự phòng dự kiến (10.000-12.000 tỷ đồng).

VDSC cũng kỳ vọng việc chuyển lên các nhóm trên của một số khoản vay đang là nợ xấu sẽ tiếp tục giảm áp lực lên chi phí tín dụng cho VietinBank. Và nhiều khả năng ngân hàng sẽ trích lập dự phòng bổ sung cho phần nợ tái cơ cấu (khoảng 4.453 tỷ đồng cuối quý I/2021) theo hướng dẫn của Thông tư 03 ở mức 30% như quy định tối thiểu.

Trước đó, VietinBank báo cáo lợi nhuận tăng trưởng mạnh mẽ +168% so với cùng kì trong quý I/2021, đạt hơn 8.000 tỷ đồng LNTT, đứng thứ hai toàn ngành. Trong 5 tháng đầu năm 2021, tăng dư nợ tín dụng của VietinBank đạt khoảng 3% so với đầu năm trong khi tăng trưởng huy động nhỉnh hơn. Đây là một kết quả tích cực so với việc không tăng trưởng dư nợ tín dụng trong quý I/2021.

Được biết, VietinBank vẫn đặt kế hoạch lợi nhuận trước thuế riêng lẻ năm 2021 khá thận trọng ở mức 16.800 tỷ đồng, chỉ tăng 400 tỷ đồng so với năm trước. Ngân hàng cũng dự kiến tăng trưởng tài sản 6 - 10%, dư nợ tín dụng tăng trưởng tối đa 7,5% và phù hợp với hạn mức Ngân hàng Nhà nước giao. Huy động vốn tăng 8-12%. Tỷ lệ nợ xấu mục tiêu dưới 1,5%, các tỷ lệ an toàn hoạt động tuân thủ theo quy định.