VINFAST không sản xuất nổi bu lông ốc vít?

Nhiều người ở Việt Nam vẫn hay tranh cãi:

– “VinFast có tự sản xuất nổi bu lông ốc vít không?”

– “Chỉ nhập hàng từ Trung Quốc thôi chứ có gì đâu.”

Nghe thì có vẻ sắc bén, nhưng thật ra lại phản ánh một tư duy nội địa thiển cận.

Trong global supply chain, không một tập đoàn nào tự sản xuất tất cả. Apple không tự làm màn hình, Tesla không tự rèn bu lông. Họ tập trung vào cái cốt lõi: Làm chủ thương hiệu, công nghệ lõi, và quan hệ với consumer (người tiêu dùng cuối).

VinFast, dù còn nhiều tranh cãi, nhưng họ đang chơi đúng một cuộc chơi lớn: Kinh doanh thương hiệu, làm chủ thương hiệu, định vị trong tâm trí khách hàng toàn cầu.

Thế nên, ngồi tị nhau từng con ốc vít chỉ phản ánh một tư duy lạc hậu, chưa hiểu rằng quyền lực trong kinh tế toàn cầu hôm nay không nằm ở bu lông, mà nằm ở brand và consumer.

Và đó cũng là thông điệp xuyên suốt: Việt Nam muốn đi xa, thì không thể mãi khoe “giỏi gia công”, mà phải biết chinh phục tình cảm, niềm tin và ví tiền của người tiêu dùng.

Ở Việt Nam 25-30 năm qua, phần lớn doanh nghiệp quen với B2B, làm thuê trong chuỗi cung ứng toàn cầu: Từ may mặc, da giày, gỗ, điện tử… đến nay vẫn chủ yếu là gia công giá rẻ, phụ thuộc đơn hàng từ các tập đoàn quốc tế.

Lý do? Quyền lực đàm phán nằm trong tay buyer (người mua), chứ không nằm trong tay doanh nghiệp Việt.

Trong khi đó, các tập đoàn FDI đa quốc gia khi vào Việt Nam luôn chọn B2C, luôn đi thẳng đến người tiêu dùng cuối.

Vì họ hiểu: Chỉ khi chiếm được trái tim người tiêu dùng, mới thật sự nắm quyền lực kinh tế trong tay.

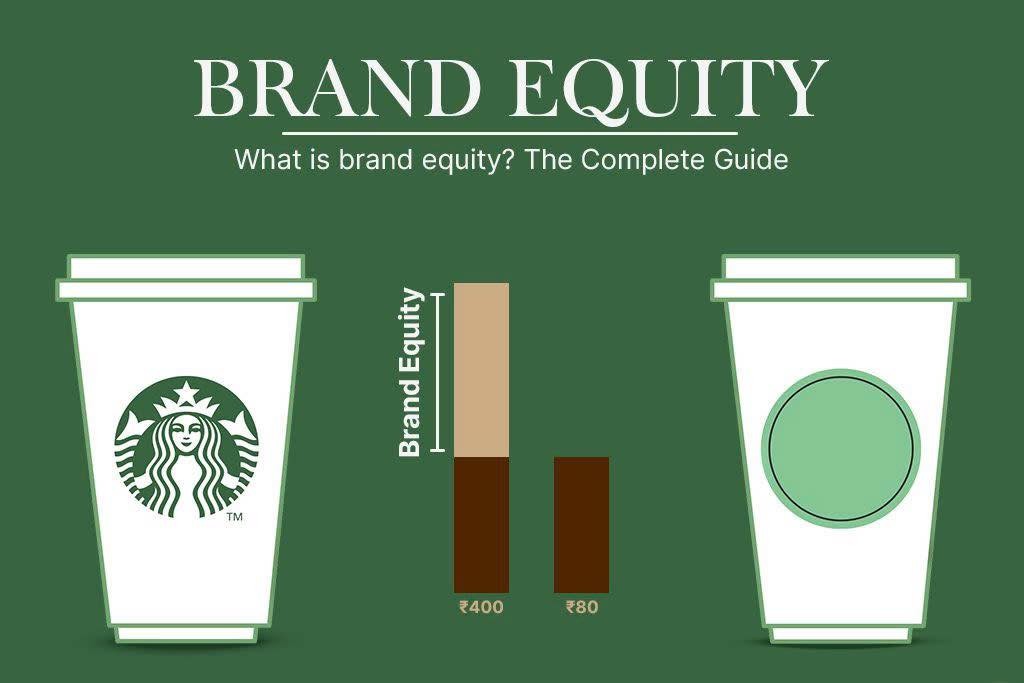

1. B2C tạo ra tài sản vô giá – Brand Equity

Trong B2C, nếu bạn trở thành Top of Mind trong một ngách thị trường, bạn đã tạo ra một tài sản thương hiệu mà không ai có thể sao chép hay mua rẻ được.

Đây chính là thứ các tập đoàn toàn cầu thèm khát khi bước vào thị trường mới.

2. Case study: Mondelez & Kinh Đô

2014: Mondelez (Mỹ) lần đầu tiên mua lại 80% mảng bánh kẹo Kinh Đô với định giá gần 370 triệu USD.

2016: Chủ tịch Trần Kim Thành bán nốt phần còn lại, với điều kiện Mondelez đưa ra cho chủ tịch không được tham gia ngành bánh kẹo trong 5 năm tiếp theo.

Tại sao một tập đoàn hùng mạnh như Mondelez (doanh thu 26,5 tỷ USD) lại phải bỏ tiền ra mua Kinh Đô?

Mondelez: Một công ty Mỹ, năng lực cạnh tranh toàn cầu, khả năng làm thương hiệu số 01, năng lực quản lý, quản trị dẫn dắt thế giới; vậy mà không tự cạnh tranh mà tự bỏ 370 triệu USD để mua Kinh Đô?

Vì có những thứ họ không tự làm được: Niềm tin người tiêu dùng, hệ thống phân phối ăn sâu vào thị trường Việt Nam, và thương hiệu đã nằm trong văn hoá Tết của hàng triệu gia đình. Cho dù họ có cố gắng thì cũng chỉ có thể đứng trong top 5, hoặc top 2.

Đó là sức mạnh của consumer brand.

Ok? Cái gì không làm được và con đường đó nhọc nhằn hơn thì nên mua cho nhanh.

3. Sức mạnh & khó khăn của B2C

Đúng, làm B2C khó hơn B2B nhiều lần.

Muốn xây dựng thương hiệu tiêu dùng, bạn phải cùng lúc làm chủ rất nhiều mảng kiến thức:

– Tài chính: Quản lý biên lợi nhuận mỏng, vốn lưu động lớn.

– Branding & Positioning: Xác lập hình ảnh rõ ràng trong tâm trí người tiêu dùng.

– Marketing IMC: Chi hàng triệu đô cho truyền thông tích hợp.

– Vận hành: Chuỗi cung ứng nội địa và toàn cầu, phân phối đa kênh.

– Technology: Từ R&D sản phẩm đến digital marketing, CRM, CDP…

Khó, nhưng khi bạn thành công, quyền lực dịch chuyển.

Bạn không còn là người đi “xin đơn hàng”, mà là người quyết định luật chơi:

– Power of Buyer nghiêng về bạn.

– Power of Negotiation thuộc về bạn.

– Bạn có thể ảnh hưởng đến toàn bộ thị trường.

4. Case study: Walmart & quyền lực của distribution

Walmart có hơn 12.000 điểm bán tại Mỹ.

Họ đi sourcing khắp thế giới và định giá lợi nhuận cho cả chuỗi cung ứng các đơn vị trung gian khác nhau.

Doanh nghiệp Việt Nam dù giỏi sản xuất, nhưng khi phụ thuộc vào các buyer mạnh mẽ như Walmart, và chính NCC chỉ được phép lời ở mức tối thiểu, không có quyền đàm phán.

70% thị trường Việt Nam 25-31 năm qua vẫn đang sống nhờ mô hình này: Nhân công rẻ, tài nguyên có sẵn, nhưng không sở hữu gì trong chuỗi giá trị.

5. Trải nghiệm cá nhân: Lucas trong MNCs

Trước đây, mình từng làm cho các tập đoàn đa quốc gia với 60 năm kinh nghiệm sourcing B2B: Li & Fung, H&M, ZARA, Costco, VF (Timberland…).

Tôi biết rõ cách họ tìm nhà cung cấp tại hội chợ Mỹ, châu Âu, Hong Kong và cách doanh nghiệp Việt Nam luôn ở vị thế làm thuê.

Chúng ta giỏi chuyên môn sản xuất, nhưng không cầm trọn chuỗi giá trị, à thật ra là chả nắm gì trong tay ![]()

6. Bài học: Brand Positioning & Route-to-Market

Để thay đổi, Việt Nam phải đi con đường B2C.

Làm chủ thương hiệu:

– Định vị rõ ràng trong tâm trí người tiêu dùng.

– Làm truyền thông, marketing, route-to-market đủ mạnh.

– Chỉ như vậy, chúng ta mới thực sự có chỗ đứng trong bản đồ khu vực.

7. Từ sản xuất thô đến chinh phục tình cảm consumer

Điểm mấu chốt: Sức mạnh không còn nằm ở chuyên môn sản xuất, mà ở khả năng chinh phục tình cảm của người tiêu dùng cuối.

Đây chính là bước chuyển lớn mà nền kinh tế Việt Nam phải trải qua.

8. So sánh B2C vs B2B (10 yếu tố trọng tâm)

– Quyền lực đàm phán: B2B phụ thuộc buyer; B2C tạo quyền lực buyer.

– Tài sản: B2B có máy móc, nhà xưởng; B2C có brand equity.

– Thị trường: B2B phụ thuộc global supply chain; B2C làm chủ nội địa & khu vực.

– Biên lợi nhuận: B2B mỏng, ổn định; B2C thấp ban đầu nhưng tăng dần nhờ brand premium.

– Rủi ro: B2B chịu rủi ro đơn hàng; B2C chịu rủi ro thị trường & cạnh tranh trực diện.

– Đầu tư: B2B tập trung Capex & vận hành; B2C nặng về Marketing, IMC, R&D.

– Khả năng mở rộng: B2B scale theo năng lực sản xuất; B2C scale theo brand & distribution.

– Định giá doanh nghiệp: B2B định giá theo tài sản hữu hình; B2C định giá dựa vào brand & consumer base (cao gấp nhiều lần EBITDA).

– M&A hấp dẫn: B2B ít case lớn; B2C hấp dẫn MNCs (Mondelez – Kinh Đô, Unicharm – Diana, Masan – VinCommerce)…

– Tầm ảnh hưởng: B2B bị động; B2C chủ động dẫn dắt văn hóa tiêu dùng.

Việt Nam muốn vươn lên phải chuyển từ “làm thuê trong chuỗi giá trị toàn cầu” sang làm chủ cảm xúc, hành vi, và ví tiền của người tiêu dùng cuối.

Chỉ khi đó, thương hiệu Việt mới có thể đứng và có đủ năng lực cạnh tranh.

------------------