Tổ chức các nước xuất khẩu dầu mỏ và các đồng minh (OPEC+) đã bắt đầu một con đường hung hăng bất ngờ để khôi phục sản lượng dầu, đánh dấu sự thay đổi cơ bản trong cách tiếp cận chiến lược của liên minh từ bảo vệ giá sang cạnh tranh thị phần. Quyết định của liên minh nhằm đẩy nhanh việc gỡ bỏ các đợt cắt giảm sản lượng sớm hơn gần một năm so với dự kiến là một trong những bước ngoặt chính sách quan trọng nhất trong lịch sử thị trường dầu mỏ gần đây.

Những con số đằng sau chiến lược

Mức tăng sản lượng 548.000 thùng/ngày (bpd) của OPEC+ vào tháng 8 đã vượt quá kỳ vọng của thị trường hơn 137.000 bpd, chứng minh cam kết của liên minh trong việc khôi phục nhanh chóng năng lực cung ứng. Sự tăng tốc này giúp nhóm hoàn thành việc khôi phục sản lượng 2,2 triệu bpd vào tháng 9, về cơ bản đã rút ngắn quá trình ban đầu được lên kế hoạch là một quá trình dần dần kéo dài 12 tháng thành chỉ còn hai tháng.

Những tác động kinh tế vượt xa những điều chỉnh nguồn cung đơn thuần. Các nhà phân tích của Goldman Sachs đã mô tả động thái này là bằng chứng cho thấy OPEC+ đang chuyển sang "cân bằng dài hạn tập trung vào việc bình thường hóa công suất dự phòng và thị phần". Điều này thể hiện sự thay đổi từ vai trò truyền thống của tổ chức này là bình ổn giá sang chiến lược định vị thị trường cạnh tranh hơn.

Cơ sở thị trường thúc đẩy việc ra quyết định

Cơ sở lý luận của liên minh tập trung vào một số chỉ số kinh tế quan trọng cho thấy điều kiện nhu cầu mạnh mẽ trong ngắn hạn. Lượng dầu tồn kho toàn cầu thấp, kết hợp với dự báo tăng trưởng kinh tế ổn định, đã tạo ra những gì OPEC+ mô tả là "nền tảng thị trường dầu lành mạnh". Những điều kiện này cung cấp cho liên minh đủ sự tự tin để ưu tiên tăng thị phần hơn là giá cao.

Thời điểm này đặc biệt mang tính chiến lược, vì sản lượng tăng trùng với mùa cao điểm lái xe vào mùa hè khi nhu cầu dầu mỏ thường đạt mức cao theo mùa. Điều này cho phép OPEC+ nắm bắt được mức thâm nhập thị trường tối đa trong thời kỳ tiêu thụ tăng cao, có khả năng thiết lập vị thế thị trường mạnh hơn trước khi nhu cầu giảm vào mùa thu.

Sự gắn kết nội bộ và động lực tuân thủ

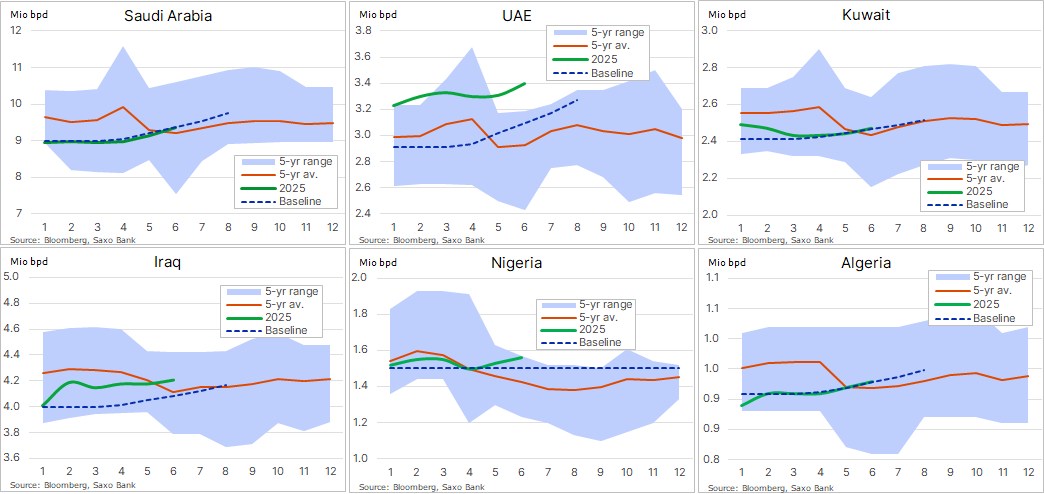

Chiến lược sản xuất phục vụ hai mục đích: khen thưởng các thành viên tuân thủ trong khi kỷ luật những người sản xuất quá mức. Các quốc gia tuân thủ hạn ngạch của họ, đặc biệt là Ả Rập Xê Út và UAE, sẽ được hưởng lợi từ việc chia sẻ nhiều hơn trong việc tăng sản lượng. Ngược lại, những người sản xuất quá mức kinh niên phải đối mặt với việc giảm mức tăng phân bổ, tạo ra các động lực kinh tế để tuân thủ trong tương lai.

Cơ chế tái cân bằng nội bộ này giải quyết những thách thức lâu dài về sự gắn kết trong OPEC+. Iraq và Nga dường như đang phản ứng với những động lực này bằng cách hướng tới sự tuân thủ tốt hơn, mặc dù Kazakhstan vẫn tiếp tục đặt ra những thách thức về tuân thủ do mối quan hệ phức tạp với các công ty dầu khí quốc tế đang vận hành các dự án lớn trong biên giới của mình.

Ý nghĩa chiến lược đối với thị trường năng lượng toàn cầu

Chiến lược khôi phục sản xuất được đẩy nhanh có ý nghĩa quan trọng đối với động lực thị trường dầu mỏ toàn cầu. Bằng cách tăng nguồn cung trước, OPEC+ đang định vị mình để tác động đến các điều kiện thị trường trong quá trình chuyển đổi từ nhu cầu cao điểm vào mùa hè sang mô hình tiêu thụ thấp hơn vào mùa thu và mùa đông. Thời điểm này có thể làm trầm trọng thêm tình trạng cầu yếu theo mùa, có khả năng tạo ra tình trạng dư thừa thị trường gây áp lực cho các nhà sản xuất không thuộc OPEC+, đặc biệt là các hoạt động khai thác đá phiến của Hoa Kỳ.

Chiến lược này thể hiện một rủi ro được tính toán. Trong khi các điều kiện thị trường trước mắt hỗ trợ sản lượng tăng, thì việc bổ sung nguồn cung nhanh chóng có thể lấn át nhu cầu khi các mô hình tiêu thụ theo mùa thay đổi. Cách tiếp cận này cho thấy OPEC+ đang ưu tiên các mục tiêu thị phần dài hạn hơn là tối ưu hóa giá ngắn hạn, đặt cược rằng sự hiện diện lâu dài trên thị trường sẽ mang lại lợi ích kinh tế lớn hơn so với mức giá tạm thời.

Bối cảnh kinh tế rộng hơn

Sự tăng tốc sản xuất diễn ra trong bối cảnh động lực chuyển đổi năng lượng toàn cầu đang phát triển. Khi việc áp dụng năng lượng tái tạo tăng tốc và sự thâm nhập của xe điện tăng lên, các nhà sản xuất dầu truyền thống phải đối mặt với áp lực ngày càng tăng để tối đa hóa doanh thu từ các nguồn tài nguyên hiện có trước khi nhu cầu dài hạn có khả năng đạt đỉnh. Sự cấp bách này có thể ảnh hưởng đến thiện chí của OPEC+ trong việc ưu tiên thị phần hơn là tối đa hóa giá ngay lập tức.

Ngoài ra, chiến lược này phục vụ các mục tiêu địa chính trị bằng cách có khả năng hạn chế tăng trưởng sản xuất đá phiến của Hoa Kỳ. Khối lượng sản xuất cao hơn từ các thành viên OPEC+ có thể gây áp lực lên giá toàn cầu ở mức khiến một số hoạt động đá phiến của Hoa Kỳ trở nên cận biên về mặt kinh tế, do đó hạn chế sự cạnh tranh từ các nguồn không thuộc OPEC+.

Triển vọng thị trường và đánh giá rủi ro

Sự thành công của chiến lược tăng tốc sản xuất của OPEC+ sẽ phụ thuộc phần lớn vào khả năng phục hồi kinh tế toàn cầu và quỹ đạo nhu cầu năng lượng trong suốt thời gian còn lại của năm 2024 và đến năm 2025. Các chỉ số hiện tại cho thấy sức cầu đủ mạnh để hấp thụ nguồn cung bổ sung, nhưng sự bất ổn về kinh tế, đặc biệt là liên quan đến sự phục hồi của Trung Quốc và mô hình tiêu thụ năng lượng của châu Âu, có khả năng gây ra sự biến động.

Cách tiếp cận tải trước tạo ra cả cơ hội và rủi ro. Mặc dù cho phép OPEC+ chiếm lĩnh thị phần trong điều kiện thuận lợi, nhưng nó cũng làm tăng tính dễ bị tổn thương trước các cú sốc nhu cầu có thể nhanh chóng biến tình trạng thắt chặt thị trường hiện tại thành tình trạng cung vượt cầu. Khả năng điều chỉnh nhanh chóng mức sản xuất của tổ chức để ứng phó với động lực thị trường thay đổi sẽ rất quan trọng để duy trì sự ổn định của thị trường.

Phần kết luận

Chiến lược xoay trục của OPEC+ hướng tới khôi phục sản xuất nhanh chóng thể hiện sự thay đổi cơ bản trong quản trị thị trường dầu mỏ toàn cầu. Bằng cách ưu tiên cạnh tranh thị phần hơn là bảo vệ giá, liên minh đang thích ứng với thực tế thị trường năng lượng đang thay đổi trong khi vẫn cố gắng duy trì vị thế có ảnh hưởng của mình trên thị trường dầu mỏ toàn cầu. Sự thành công của chiến lược này sẽ phụ thuộc vào khả năng cân bằng giữa sản lượng tăng và nhu cầu bền vững của tổ chức, đồng thời quản lý các thách thức về sự gắn kết nội bộ vốn đã làm phức tạp hành động tập thể trong liên minh.

Những tác động này vượt ra ngoài động lực thị trường tức thời, có khả năng định hình lại mối quan hệ cạnh tranh giữa các thành viên OPEC+ và các nhà sản xuất không thuộc OPEC+ trong khi tác động đến cơ chế hình thành giá năng lượng toàn cầu. Khi chiến lược này được triển khai, nó sẽ cung cấp những hiểu biết quan trọng về vai trò tương lai của các tập đoàn sản xuất trong bối cảnh năng lượng toàn cầu ngày càng phức tạp và đang chuyển đổi.